Dekonstrukce Fufuture: Zvěčnění "práv soudného dne" a rapsodie on-chain derivátů využívajících long-tail aktiva?

Napsal: Web3 farmář Frank

V posledních 5 letech, od dYdX přes GMX a nyní až po Hyperliquid, se bitva o příběh on-chain derivátů s vysokým pákovým efektem vždy točila kolem "kontraktů".

Z pohledu "alternativ CEX" se některé protokoly pokusily dosáhnout rovnováhy mezi vyšším pákovým efektem, větší decentralizací a lepší hloubkou obchodování a také úspěšně ovládly strukturu obchodování v řetězci.

Ve skutečnosti, v oblasti on-chain derivátů, je funkce "nelineárního výnosu" opcí (omezená ztráta kupujícího a neomezený výnos) ideální formou produktu, která se přirozeně přizpůsobuje prostředí kryptoměn s vysokou volatilitou - nejen že se vyhýbá riziku likvidace/likvidace, ale také dosahuje lepšího poměru rizika a výnosu za předpokladu kontrolovatelných nákladů prostřednictvím "pákového efektu časové hodnoty".

V posledních několika letech, ačkoli Hegic, Opyn, Lyra atd. mají své vlastní světlé body a také hrály průkopnickou roli v příběhu o on-chain opcích, všechny podléhají strukturálním potížím a nepodařilo se jim vybudovat rozsáhlou uživatelskou ekologii

- Na jedné straně mají opční produkty samy o sobě vysoký stupeň složitosti, od cenových modelů přes konstrukci strategie až po pravidla cvičení, náklady na vzdělávání uživatelů a prahové hodnoty účasti na transakcích jsou mnohem vyšší než u futures kontraktů.

- Na druhou stranu je stále obtížné vyřešit infrastrukturu v řetězci s praktickými úzkými místy, jako je decentralizovaná likvidita, nízké využití kapitálu a vysoké transakční náklady, což má za následek špatnou skutečnou zkušenost s produktem a vážnou ztrátu uživatelů.

Proto je obecně obtížné, aby si opční produkty v řetězci vytvořily dostatečnou retenci uživatelů a tržní setrvačník, téměř do slepé uličky, jak vzít nízký práh účasti a flexibilní obchodní strukturu jako výchozí bod a používat opce jako nástroj k lepšímu přizpůsobení se on-chain derivátům se postupně stalo novou cestou průzkumu.

Jako decentralizovaný protokol věčných opcí Fufuture nekopíruje tradiční opce v řetězci, ale prostřednictvím duální architektury "coin-margined + perpetual (doomsday) opce", přičemž zajišťuje nelineární atributy návratnosti, opouští složitý mechanismus uplatnění a časový limit a místo toho buduje lehčí a udržitelnější paradigma interakce derivátů v řetězci.

Stručně řečeno, v designu Fufuture není opční struktura cílem sama o sobě, ale nástrojem k aktivaci nového paradigmatu on-chain derivátů, který rekonstruuje nákladovou strukturu a poziční logiku tradičních opcí s mechanismem "dynamická platba prémie + neomezené převrácení", takže již není omezena "elitní strategií" nebo "mainstreamovými aktivy", ale může být široce aplikována na long-tail aktiva, odrůdy s vysokou volatilitou a dokonce i různé nekrypto Aktiva jsou v obchodních scénářích vysoce páková.

V této souvislosti se může v tichosti formovat decentralizovaný opční systém, který je lépe kombinovatelný, srozumitelnější, schopnější aktivovat hodnotu long-tailových aktiv a schopnější dosáhnout pákového obchodování globálních klíčových aktiv.

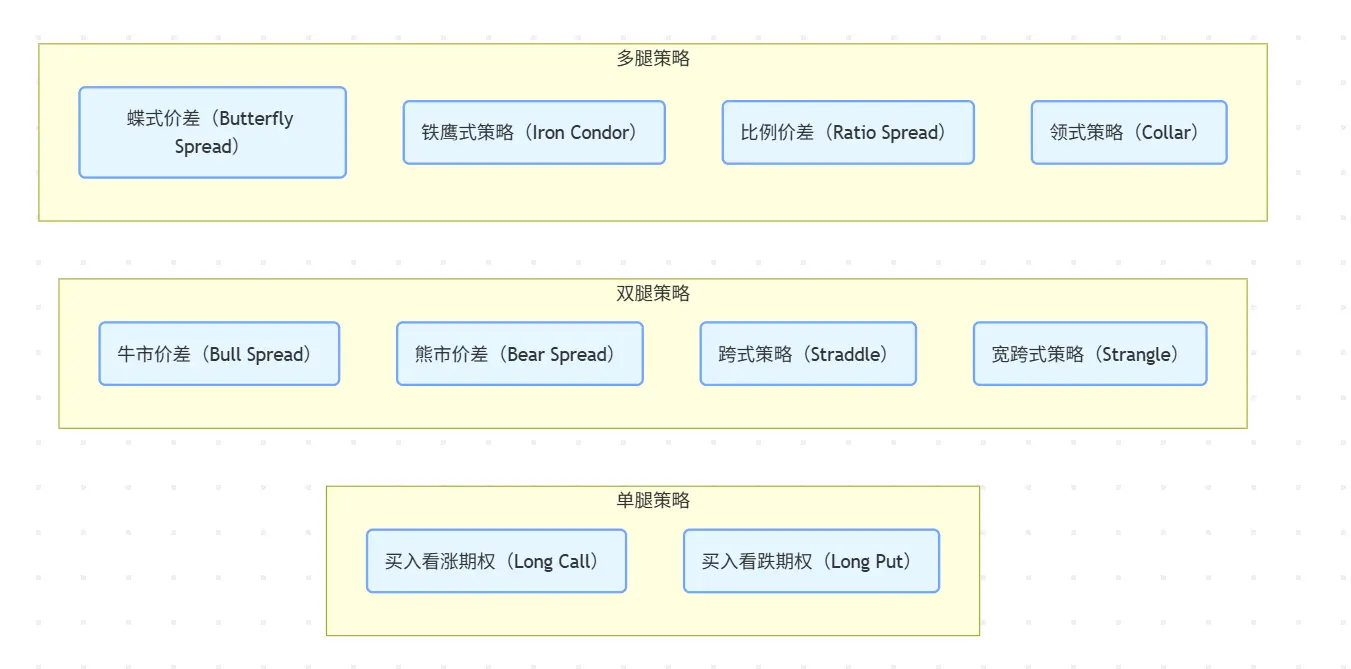

"Nemožný trojúhelník" opcí s konečným datem a derivátů v řetězciSlyšeli

jste nebo obchodovali s opcemi 0DTE (opce s koncovým datem)?

V současné době má mnoho hráčů kryptoměn průsečíky s obchodováním s americkými akciemi a je třeba najít zajímavý trend, to znamená, že na americkém akciovém trhu začalo stále více investorů kontaktovat opce, zejména obchodování s terminálními opcemi, v posledních dvou letech, s převahou "finančního nihilismu" v souvislosti s epidemií nové koruny, obchodování s opcemi 0DTE na tradičním finančním trhu se za posledních 5 let

stalo pro drobné investory téměř karnevalem Od roku 2016 se malí obchodníci začali houfně hrnout k opcím, přičemž obchodování s opcemi 0 DTE vzrostlo z 5 % na 43 % z celkového objemu opcí SPX.

Zdroj: moomoo.com

To také odráží realitu, které musíme čelit: opce nejsou jen elitním nástrojem pro instituce, ale vyvíjejí se ve vynikající nástroj pro drobné investory, aby uvolnili svou poptávku po obchodování s vysokým pákovým efektem.

Otázkou je, co DeFi v řetězci? Objektivně řečeno, v příběhu kryptoměny s vysokým pákovým efektem stále dominují trvalé kontrakty, koneckonců jejich jednoduchá struktura, nízký práh a okamžitá likvidace jsou mimořádně vhodné pro preference uživatelů s "nízkou pozorností".

Složitá struktura a vysoký práh tradičních opčních produktů (cenový model, mechanismus cvičení, konstrukce strategie atd.) však vyžadují extrémně vysoké uživatelské znalosti a zároveň je obtížné uspokojit potřeby nízkonákladové, vysoce přesné a kontinuální likvidity, což v konečném důsledku vede k tomu, že se většina opčních protokolů DeFi buď zastaví u specializovaných hráčů, nebo spadne do neřešitelného hedgeu mezi "produktovým elitářstvím vs. uživatelským měřítkem".

Například ve světě Web3 se "nemožný trojúhelník" stal běžným rámcem pro popis systémových trade-off hádanek (jako je hra mezi škálovatelností, bezpečností a decentralizací L1), zatímco v oblasti on-chain derivátů existuje také strukturální paradox, kterého je obtížné dosáhnout - likvidita, kapitálová efektivita a protokolární riziko, přičemž volba z těchto tří je často jediná

- Likvidita: Základ veškerého obchodování s deriváty v řetězci a trh bez likvidity nemůže dosáhnout efektivních cen;

- Kapitálová efektivita: základní ukazatel přežití a růstu produktu, který určuje motivaci uživatelů k další účasti;

- Riziko protokolu: manipulace s cenami, skluz a vyčerpání likvidity se mohou stát systémovými ohnisky vzplanutí, což potvrdily i nedávné krize společnosti Hyperliquid;

Proto nelineární nástroje, jako jsou opce, které daleko převyšují futures v TradFi, nikdy nedokázaly najít vyspělý scénář přistání v řetězci, ale opravdu neexistují žádné příležitosti pro "on-chain opce"?

Ve skutečnosti, stejně jako jsou na trhu TradFi populární opce s konečným datem, "věčné opce s mincí na marži", které navrhuje Fufuture, nejsou dobrým vstupním bodem, jak se vyhnout řadě klasických pastí on-chain opcí – opouští složitou strukturu "datum uplatnění + kniha objednávek + Black-Scholesovy ceny" u tradičních opcí a místo toho vytváří kompletní sadu "neomezeného převrácení + prémiového vypořádání" založeného na infrastruktuře Crypto Nový systém mechanismu:

uživatelé si nemusí vybírat datum cvičení a mohou prémii obnovovat každý den, aby si pozici udrželi; Maximální ztrátou kupujícího je stále zaplacená prémie a neexistuje žádná horní hranice ziskové marže; Cena je ukotvena externím orákulem a zisk a ztráta hlavního aktiva se vypočítává na základě měny (např. ETH/USDT je vypořádán v ETH).

Tento minimalistický design výrazně snižuje kognitivní práh uživatele (bez ohledu na dobu cvičení a konstrukci strategie), čímž se obchodování s opcemi přibližuje rytmu a zvyklostem trvalých kontraktů a pro uživatele, kteří se věnují arbitráži s krátkodobou volatilitou a obchodování řízenému emocemi, jsou strukturované opční produkty Fufuture spíše jako "hybrid denní kontrakt + časová páka" s výbušnými kurzy.

Takže základní koncept návrhu Fufuture lze shrnout do jedné věty: aby opce měly "hladký obchodní zážitek podobný kontraktu", ale zachovaly si "původní nelineární návratovou logiku opcí".

Takže základní koncept návrhu Fufuture lze shrnout do jedné věty: aby opce měly "hladký obchodní zážitek podobný kontraktu", ale zachovaly si "původní nelineární návratovou logiku opcí".

Tato struktura v podstatě rozkládá "časovou dimenzi" tradičních opcí na "denní dynamické pozice", což nejen řeší kognitivní bariéry složitých opčních cvičebních cest a uživatelů, kteří nechápou, kdy pozice uzavřít, ale také integruje strukturu vysokých kurzů do finančního kontextu v řetězci udržitelnějším způsobem prostřednictvím modelu denního pojistného.

Zachování "koncové možnosti" je nepochybně nejatraktivnější volbou pro uživatele s "hazardními hrami" a vysokými kurzy, zvláště když uživatelé zjistí, že se mohou dokonce přímo účastnit obchodování s deriváty s vysokým pákovým efektem s meme coiny spícími v jejich peněženkách, aniž by se museli obávat rizika likvidace, rovnováha hry mezi řetězcem a CEX se může začít skutečně naklánět.

Dekonstrukce Fufututre: Na mincích, věčný "end-date right", obchodní systémAbychom

porozuměli inovaci Fufuture, musíme začít se třemi klíčovými slovy: mincovní standard, věčné opce a obchodní systém, které neexistují izolovaně, ale společně tvoří základní heslo inovativní architektury Fufuture.

Mezi nimi je návrh coin-margined + perpetuální "opce na konečné datum" poskytnout uživatelům opční scénář podobný "obchodní zkušenosti podobné kontraktu", který si nejen zachovává charakteristiky vysokých kurzů nelineární pákové struktury, ale také zjednodušuje složitý kognitivní práh opcí a konkrétní mechanismus bude podrobně rozebrán později.

Předtím je nutné znovu objasnit předpoklad "obchodního systému", to znamená, že Fufuture není jen jednoduchý opční produkt v řetězci, ale díky přátelštější struktuře opcí je hluboce přizpůsoben potřebám transakcí v řetězci a novému paradigmatu derivátů v řetězci, které uživatelům umožňuje lépe využívat krypto long-tail aktiva a obchodovat s běžnými aktivy s nízkým prahem a vysokým pákovým efektem.

Řečeno bez obalu, ambicí společnosti Fufuture je mnohem víc než jen "uvedení opčního produktu do řetězce", ale vytvořit obchodní paradigma s vysokou přizpůsobivostí, kompostovatelností a škálovatelností v oblasti derivátů v řetězci. Nejedná se tedy o "náhražku CEX", ale prostřednictvím strukturálních inovací zachycuje neuvolněný, ale skutečný obchodní potenciál, zejména long-tail aktiva pro účast na obchodování s deriváty, a drobní investoři mají nízký práh a vysoké potřeby pákového efektu.

To je také největší fantazie společnosti Fufuture, která vnáší novou možnost na trh s deriváty v řetězci - s inovací věčných opcí nejde pouze o to, aby sloužila stávajícímu obchodnímu chování, ale také o vytvoření schopnosti sloužit "nezachyceným obchodním potřebám".

1. Měnový standard:

Ve srovnání s tradičními opcemi, které většinou používají stablecoiny jako marži a vypořádací jednotku, design "měnového standardu" Fufuture v podstatě rekonstruuje pákový obchodní vztah mezi uživateli a aktivy ze dvou základních dimenzí:

- Dimenze marže:Fufuture umožňuje uživatelům používat jakákoli aktiva v řetězci (včetně meme coinů, tokenů pro správu s malou kapitalizací a dokonce i některých tokenizovaných RWA) jako marži pro otevírání pozic, čímž se otevírají kanály pro účast na derivátech pro aktiva, která byla dlouhou dobu vyloučena z běžných obchodních systémů.

- Dimenze vypořádání: Zisk a ztráta již nejsou ukotveny v USD, ale jsou přímo vypořádány s původním podkladovým tokenem, takže transakce aktiv je blíže struktuře aktiv a kognitivním návykům skutečných držitelů;

Koneckonců, mnoho meme tokenů a malých a středních projektů není podporováno futures kontrakty a nelze je umístit na tradiční obchodní platformy a hodnotu je obtížné rozumně objevit a využít, zatímco věčné opce s marží v mincích se mohou stát nákladově nejefektivnější cestou derivátů, která držitelům těchto long-tail tokenů poskytuje více investičních možností a nástrojů pro řízení rizik.

Držitelé mincí zároveň často drží velké množství ALT token a v tradičním transakčním režimu potřebují vyměnit podkladové tokeny za stablecoiny pro obchodování, které nejen čelí riziku směnných nákladů a kolísání směnného kurzu, ale také potřebuje v době vypořádání znovu vyměnit podkladové tokeny, což je těžkopádné a zvyšuje nejistotu.

Metoda vypořádání "coin-standard" společnosti Fufuture umožňuje, aby se zisky a ztráty přímo odrážely v podkladovém tokenu, čímž se zabránilo ztrátě konverze mezičlánků, a je více v souladu se strukturou aktiv a investičními návyky uživatelů, což jim umožňuje jasněji a pohodlněji spravovat svá investiční portfolia a rizika a výnosy.

Metoda vypořádání "coin-standard" společnosti Fufuture umožňuje, aby se zisky a ztráty přímo odrážely v podkladovém tokenu, čímž se zabránilo ztrátě konverze mezičlánků, a je více v souladu se strukturou aktiv a investičními návyky uživatelů, což jim umožňuje jasněji a pohodlněji spravovat svá investiční portfolia a rizika a výnosy.

Kromě toho metoda vypořádání zisků a ztrát "s minceovou marží" také poskytuje efektivní prostředky pro tvorbu trhu s těmito aktivy – za prvé, uživatelé mohou přímo používat meme tokeny, jako jsou SHIB a SIREN, k účasti na obchodování s opcemi, což zmírňuje prodejní tlak na trhu, a navíc uživatelé a dokonce i strany projektu mohou také hrát roli tvůrců trhu a poskytovat likviditu pro vydělávání příjmů účastí v "double poolech" (podrobnosti viz níže), čímž se stabilizuje rovnováha nabídky a poptávky po tokenech Alt z více dimenzí.

2. Věčný mechanismus:

Jakvšichni víme, největší rozdíl mezi opcemi a kontrakty je v tom, že nebudou "likvidovány" kvůli kolísání cen, zatímco Fufuture tuto strukturu rizika a výnosu rekonstruuje prostřednictvím "perpetualizace", což uživatelům umožňuje spekulovat nebo se zajišťovat s vysokým pákovým efektem bez rizika likvidace.

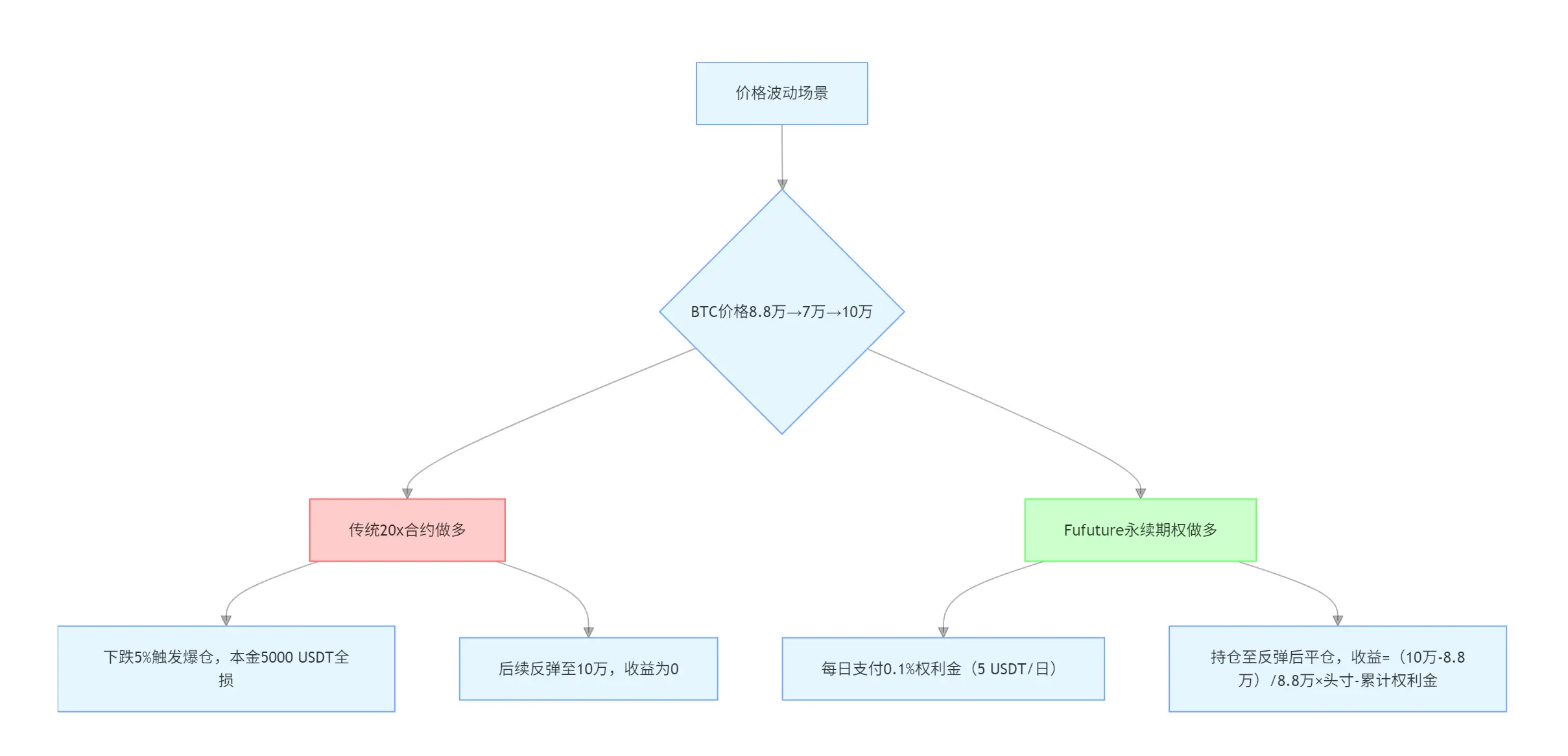

Použijme jednoduchý příklad, abychom pochopili kouzlo jeho "nelineárního výnosu", řekněme, že máte 5 000 USDT, když cena BTC je 88 000 USD:

- Pokud použijete 20násobný trvalý kontrakt k otevření dlouhé pozice, jakmile BTC klesne o více než 5 %, spustí se likvidace a přijde o veškerou jistinu, i když následná cena vzroste na 100 000 USD, výnos bude 0;

- Pokud používáte věčné opce Fufuture, stačí zaplatit denní prémii (např. 0,1 %), abyste si pozici udrželi, i když BTC nejprve klesne na 70 000 USD a poté vzroste na 100 000 USD, stále můžete pozici uzavřít a dosáhnout zisku.

A věčné opce Fufuture's také řeší problém "nesouladu časových nákladů" na tradičním trhu opcí: pokud si například koupíte 3měsíční BTC call opci, musíte zaplatit 20 % prémie předem (např. pozice 10 000 USDT odpovídá nákladům 2 000 USDT), i když trh v prvním týdnu prudce vzroste, Při předčasné likvidaci stále vznikají utopené náklady na pojistné za zbývající období.

Fufuture na druhé straně používá "dynamickou splátkovou platbu", která investorům umožňuje získat držbu pozic za cenu "pronájmu" - prémie se platí průběžně, již se neplatí vysoké pojistné na 3 měsíce, ale denní dynamická platba, ve které systém automaticky vypořádává a aktualizuje pozici každých 24 hodin a uživatel nemusí pracovat ručně, pokud je zůstatek prémie dostatečný, pozici lze teoreticky prodlužovat na neurčito.

Zároveň to také posouvá bod zvratu dopředu, stále například pokud je prémie 20 %, znamená to, že podkladové aktivum musí do 90 dnů vzrůst alespoň o 20 %, aby pokrylo náklady; Díky věčným opcím společnosti Fufuture jsou však doba držení a odpovídající náklady flexibilními parametry, které lze kdykoli upravit:

pokud je pozice držena pouze 9 dní, potřebuje k dosažení rentability pouze 2% nárůst; Pokud držíte pozici pouze 18 dní, potřebujete pouze 4% nárůst, abyste se vyrovnali (jednoduchý výpočet, ale nemění se striktně lineárně).