IPO společnosti Circle je zpochybňováno: ocenění je sníženo téměř na polovinu a zoufalý pokus o monetizaci pod tlakem zisků?

Autor: Nancy, PANews

Po letech neúspěšných příprav na IPO společnost Circle, emitent stablecoinu USDC, nedávno podala u Komise pro cenné papíry a burzy (SEC) žádost o uvedení na newyorskou burzu cenných papírů. Problémy, jako je ocenění téměř na polovinu, vysoká závislost na výnosech amerických státních dluhopisů a vysoké ztráty akcií, však také vyvolaly otázky ohledně obchodních vyhlídek společnosti Circle.

Ocenění bylo sníženo téměř na polovinu a akcie byly prodány společnosti Coinbase výměnou za plná emisní práva USDC

Den předtím, než Sněmovna reprezentantů USA plánuje změnu a hlasování o návrhu zákona o regulaci stablecoinů GENIUSAct, dokumenty z webových stránek SEC ukazují, že společnost Circle podala u Komise pro cenné papíry a burzy (SEC) soubor S-1, aby provedla počáteční veřejnou nabídku pod symbolem "CRCL" a požádala o kotaci na newyorské burze cenných papírů. Mezitím si společnost Circle najala JPMorgan Chase a Citibank, aby jí pomohly s IPO, přičemž obě byly také členy finančního poradenského týmu pro IPO společnosti Coinbase.

Společnost Circle však v tomto prospektu podrobně nezveřejňuje konkrétní počet akcií, které mají být vydány, a cílové cenové rozpětí. Ocenění společnosti Circle se však v reakci na tržní podmínky a její velikost několikrát změnilo, a to ze 4,5 miliardy dolarů v roce 2021, kdy se obchodovalo s fúzí SPAC, na 9 miliard dolarů v roce 2022, kdy byla změněna dohoda o fúzi, a poté na přibližně 5 miliard dolarů na sekundárním trhu v roce 2024. Podle Forbesu se cílové ocenění společnosti Circle v tomto tradičním plánu IPO pohybuje mezi 4 a 5 miliardami dolarů, což se oproti svému vrcholu snížilo téměř o polovinu.

Společnost Circle měla před IPO plnou kontrolu nad emisními právy USDC. Podle The Block získala společnost Circle v roce 2023 zbývající 50% podíl v konsorciu Centre za akcie v hodnotě 210 milionů dolarů, které dříve držela společnost Coinbase. Konsorcium Centre je společný podnik odpovědný za vydávání stablecoinu USDC, který byl společně založen společnostmi Coinbase a Circle v roce 2018.

"V srpnu 2023, současně s uzavřením dohody o spolupráci, jsme získali zbývající 50% podíl ve společnosti Centre Consortium LLC od společnosti Coinbase," uvedla společnost Circle v části prospektu "Podstatná transakce". "Protihodnota za transakci byla vyplacena za přibližně 8,4 milionu kmenových akcií společnosti Circle v celkové hodnotě 209,9 milionu USD v reálné hodnotě. Po dokončení akvizice se společnost Centre stala dceřinou společností ve stoprocentním vlastnictví společnosti Circle a v prosinci 2023 byla rozpuštěna a její čistá aktiva byla převedena na jinou dceřinou společnost ve stoprocentním vlastnictví společnosti Circle. Coinbase také prozradila, že získala podíl ve společnosti Circle, který byl udělen dohodou, nikoli nákupem v hotovosti. To také znamená, že společnost Circle použije akcie společnosti výměnou za plnou kontrolu nad USDC a dohoda přímo neovlivní peněžní tok společnosti Circle.

Společnost Circle zahájila přípravy na IPO již v roce 2021 a dosáhla dohody o fúzi se SPAC firmou Concord Acquisition o uvedení na burzu prostřednictvím SPAC, ale dohoda byla zpožděna kvůli chybějícímu schválení SEC a nakonec oznámila své ukončení na konci roku 2022. V lednu 2024 společnost Circle opět odhalila, že podala žádost o IPO v tajnosti a uvedla, že tak učiní poté, co Komise pro cenné papíry a burzy dokončí proces přezkumu.

Ve srovnání s předchozími pokusy se pozadí této aplikace výrazně změnilo: nyní trh se stablecoiny dosáhl kvalitativního skoku ve velikosti, dynamika růstu je silná a vliv stablecoinů, včetně USDC, v globálních financích se zvyšuje; Spojené státy mají zároveň pozitivní postoj k vyhovujícím stablecoinům, což vytváří větší vývojový prostor pro rozvoj stablecoinů, včetně JPMorgan Chase, PayPal, Visa, Fidelity a Ripple a dalších gigantů vytyčují stablecoiny a Trumpův rodinný projekt WLFI také plánuje propagovat stablecoiny. Krypto společnosti jako Kraken, eToro, Gemini a CoreWeave se zároveň snaží o IPO uprostřed rostoucí jasnosti regulační politiky kryptoměn ve Spojených státech.

Příjmy jsou vysoce závislé na amerických dluhopisech a vysoké provize Coinbase pohlcují zisky

Vyhlídky společnosti Circle na IPO však čelí mnoha pochybnostem, protože její hlavní obchodní model a ziskovost vyvolávají vášnivé debaty.

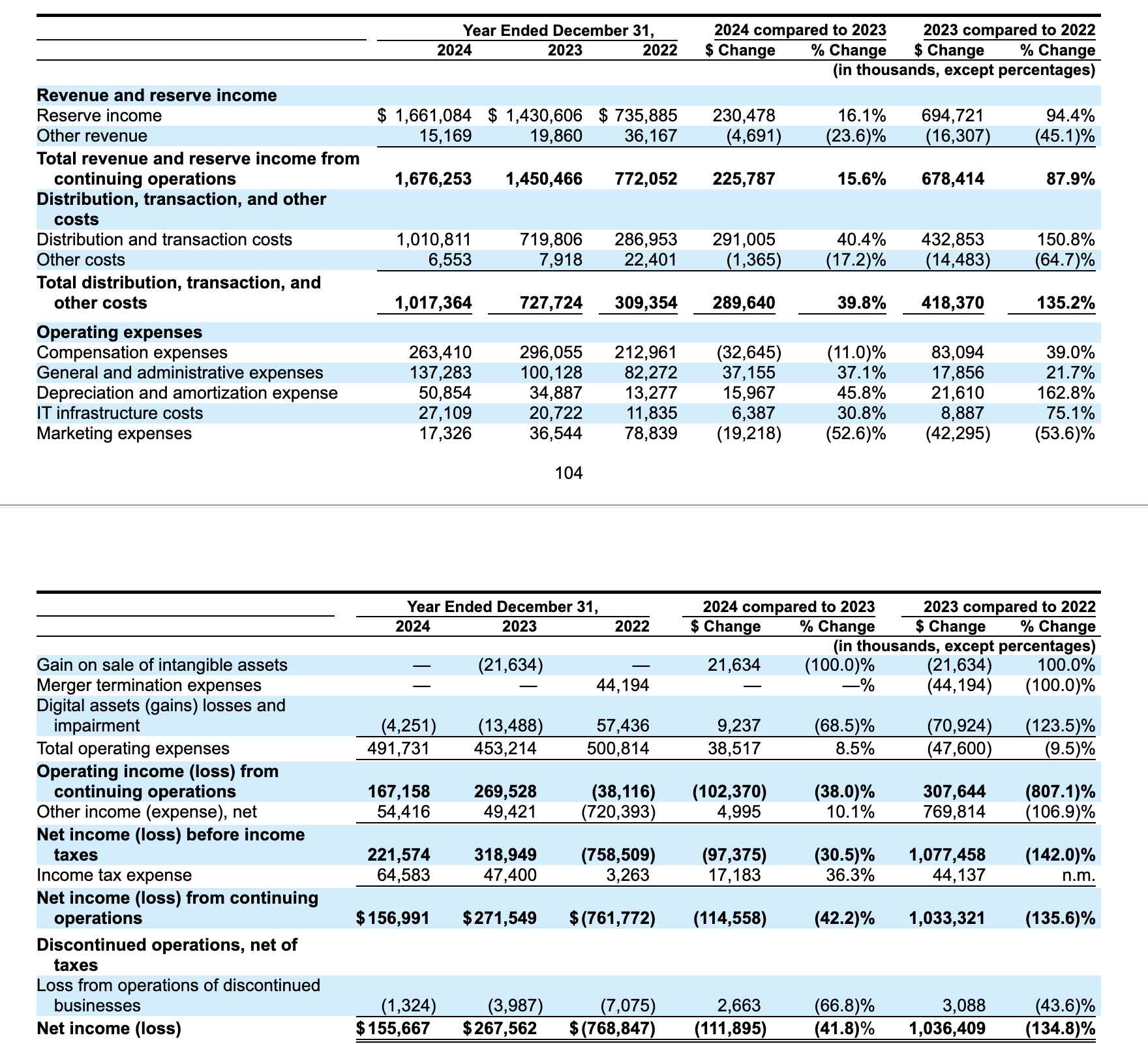

Za prvé, příjmy společnosti Circle jsou vysoce závislé na výnosech amerických státních dluhopisů, což je model, který se v očekávání snížení sazeb Fedu rýsuje nejistě. Podle údajů o IPO budou celkové příjmy společnosti Circle v roce 2024 činit 1,676 miliardy dolarů a nárůst příjmů bude pocházet především z rezervních příjmů, tedy úrokových příjmů generovaných rezervami USDC, které tvoří více než 99 % celkových příjmů, a tato část úrokových příjmů pochází především z amerických státních dluhopisů. V jistém smyslu je příjmový model společnosti Circle jako arbitrážní hra ministerstva financí.

Za druhé, vysoké distribuční náklady dále snižují zisky společnosti Circle. Čistý zisk společnosti Circle v roce 2024 bude činit 155,67 milionu USD, což je o 41,8 % méně než v roce 2023. Za tímto poklesem stojí výrazný nárůst distribučních a transakčních nákladů, přičemž společnost Circle v roce 2024 utratila celkem 1 010,8 milionu dolarů, což představuje 60,7 % celkových příjmůVe srovnání s rokem 2023 se jedná o nárůst o 40,4 %. Mezi nimi je Coinbase hlavní distribuční platformou pro USDC. Podle předchozí finanční zprávy Coinbase jen ve 4. čtvrtletí 2024 obdrží Coinbase z USDC příjmy ve výši 225,9 milionu dolarů a očekává se, že za celý rok obdrží přibližně 900 milionů dolarů. To znamená, že společnost Circle utrácí více peněz na udržení ekosystému USDC v oběhu, ale růst tržeb s ním nedrží krok.

Ve skutečnosti, podle dokumentů o zařazení S-1, Coinbase jako její hlavní partner dostává 50% podíl ze zbývajících příjmů z rezerv stablecoinů USDC. Poměr akcií Coinbase je přímo navázán na množství USDC držených na její burze. V dokumentu se uvádí, že když se USDC hostovaný platformou Coinbase zvýší, odpovídajícím způsobem se zvýší jeho podíl V opačném případě bude klesat. V roce 2024 se podíl USDC držených platformou Coinbase výrazně zvýšil z 5 % v roce 2022 na 20 %.

Matthew Sigel, vedoucí výzkumu digitálních aktiv ve společnosti VanEck, uvedl, že navzdory nárůstu celkových tržeb mělo výrazné zvýšení nákladů společnosti Circle na distribuci a obchodování negativní dopad na její EBITDA (zisk před úroky, zdaněním, odpisy a amortizací) a čistý zisk. Společnost Circle také varovala, že obchodní strategie a zásady společnosti Coinbase přímo ovlivňují distribuční náklady USDC a podíl na příjmech a že společnost Circle nemá žádnou kontrolu nad rozhodnutími Coinbase ani je nereguluje.

Ve snaze snížit svou závislost na Coinbase však společnost Circle v posledních letech také rozšiřuje svá globální partnerství, včetně partnerství s globálními digitálními finančními společnostmi, jako jsou Grab, Nubank a Mercado Libre.

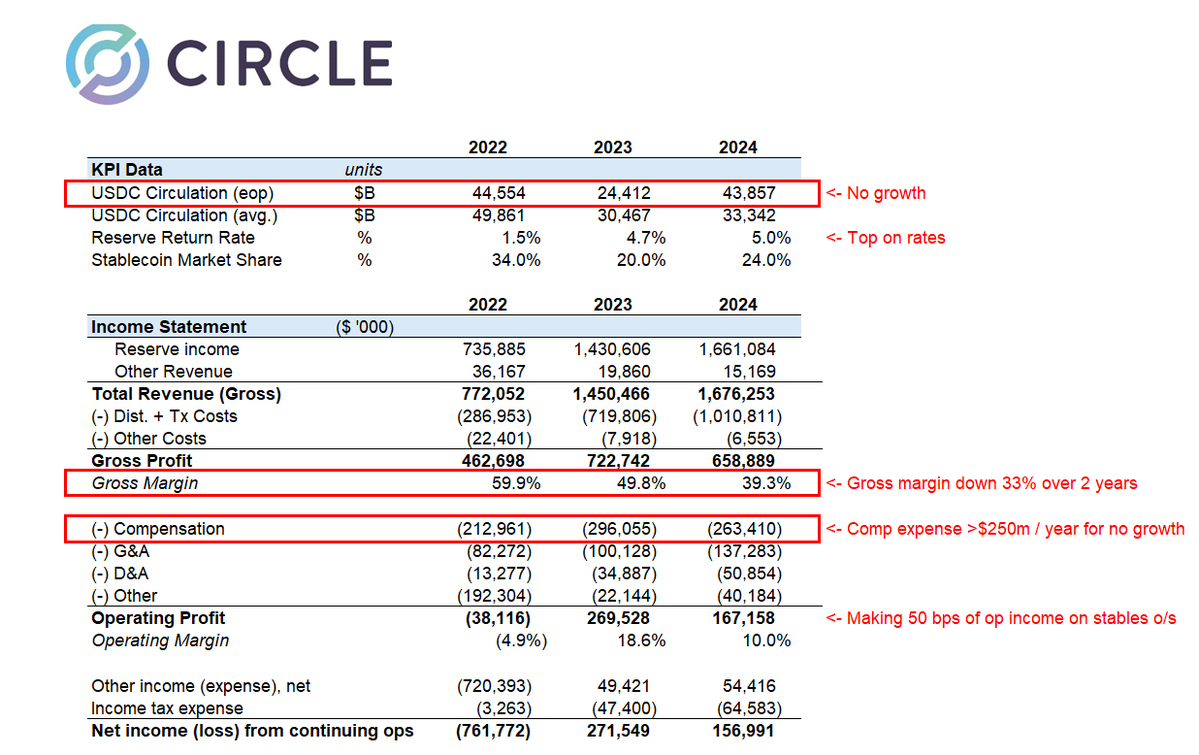

Ale podle názoru Omara Kanjiho, partnera společnosti Dragonfly Capital, se v žádosti Circle o IPO není na co těšit a je zcela nemožné pochopit, jak byla její cena stanovena na 5 miliard dolarů. Úrokové sazby byly vážně narušeny distribučními náklady, hlavní faktory příjmů dosáhly vrcholu a začaly klesat, ocenění jsou směšně vysoké a roční náklady na kompenzace přesahují 250 milionů dolarů. Vypadá to spíše jako zoufalý pokus o zpeněžení peněz a útěk dříve, než se dostanou velcí hráči.

"Vzhledem k tomu, že Nubank, Binance a další velké finanční instituce začínají spolupracovat se společností Circle, zůstává nejasné, jak trh posoudí jejich distribuční síť a čisté ziskové marže společnosti Circle. To, jak trh přijme Circle, bude částečně záviset na tom, jak toto poselství doručí investorům, jak zrealizují příběh, který trhu sdělují, který stablecoin bill vyhraje, a co je nejdůležitější, jak se trh vyvine a jak budou stablecoiny přijaty ve velkém. Pokud je dominantní postavení USDC, pak i když procento raku klesne, může společnost Circle získat vyšší násobek ocenění, protože tržní potenciál, který může škálovat, je obrovský. V každém případě je několik bodů jasných: 1) model sdílení příjmů s B2B partnery tu zůstane ještě dlouho; 2) S růstem celkového trhu stablecoinů se budou ziskové marže emitentů snižovat; 3) Emitenti potřebují diverzifikovat své zdroje příjmů a spoléhat se na více než jen čisté úrokové marže. Wyatt Lonergan, partner společnosti VanEck Ventures, řekl.

Celkově lze říci, že ačkoli mu zlepšené regulační prostředí pro kryptoměny ve Spojených státech a rozmach stablecoinové dráhy poskytly okno pro kótování, stále není jasné, zda bude schopen dále budovat svou konkurenceschopnost s IPO pod dvojím tlakem očekávání snížení úrokových sazeb Fedu a prudce rostoucích nákladů na propagaci.