Bitcoin dosáhl nového maxima 110 000: Je to opakování pasti na dvojitý vrchol, nebo začátek nového cyklu?

Originální název: "Bitcoin je opět na historickém maximu, bude se cyklus býčího trhu opakovat?" Originál

od ChandlerZ, Foresight News

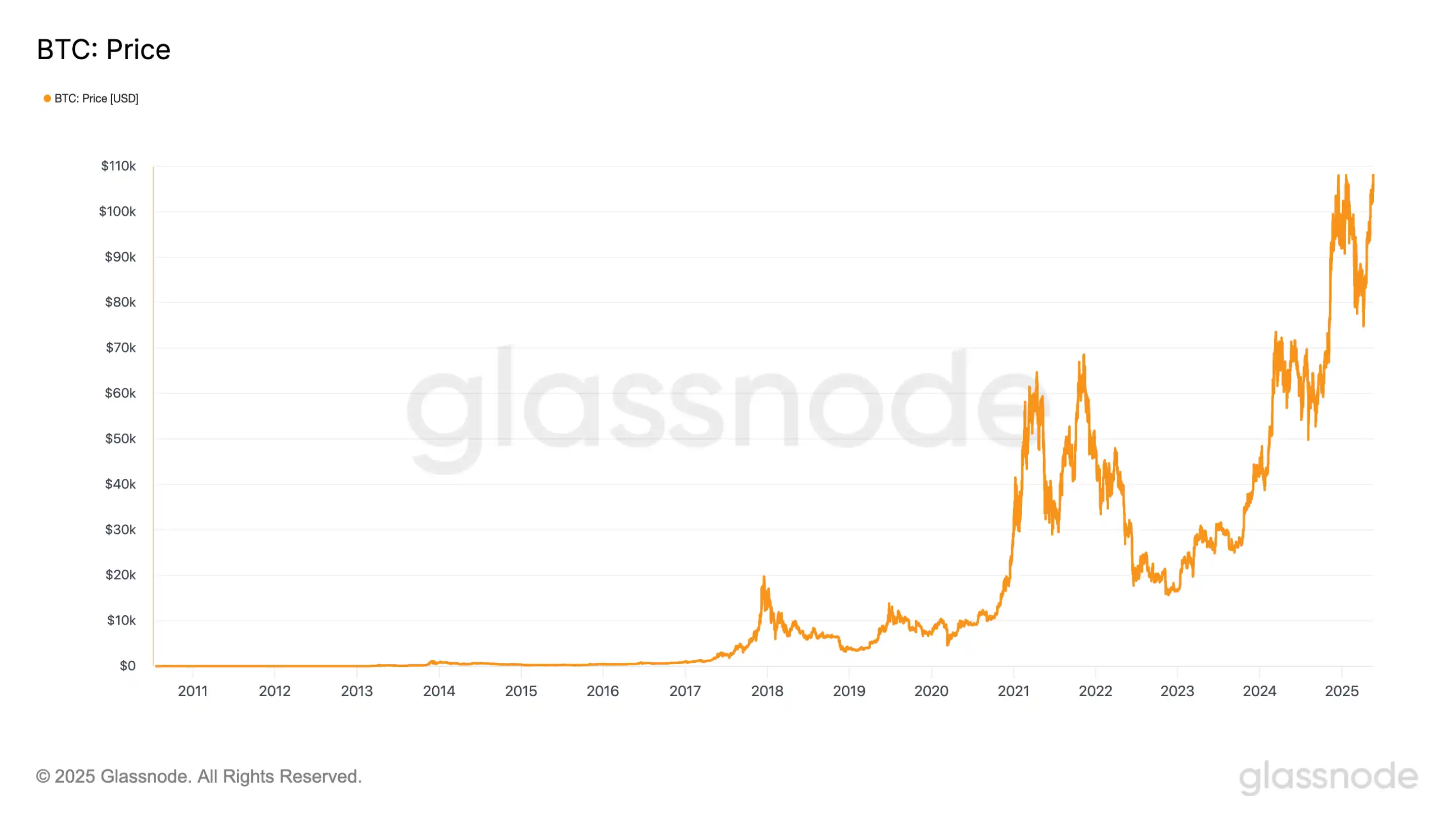

Dne 22. května 2025 se cena Bitcoinu vyšplhala nad 110 000 USDT, čímž obnovila historické maximum 109599 USDT z 20. ledna. Tato scéna připomíná tento klip z listopadu 2021. V té době Bitcoin krátce překročil maxima ze začátku roku a poté rychle ustoupil, čímž začal dlouhý a hluboký cyklus medvědího trhu. Nyní se zdá, že trh byl opět dotlačen k inflexnímu bodu osudu: prorazí znovu a otevře nové kolo růstu, nebo spadne na trh s dvojitým vrcholem po "falešném průlomu", jak se historie opakuje, a nakonec zahájí hlubokou korekci?

To je problém, kterému se Bitcoin nemůže vyhnout, kdykoli se přiblíží historickému maximu. Znovu a znovu jsme v posledních několika býčích bězích viděli podobnou strukturu znovu a znovu: maxima a vysoké sentimenty a diskuse o tom, zda bylo dosaženo vrcholu cyklu. V tomto kole, i když jsou rally a rytmus matně známé, hlubší struktura trhu se výrazně změnila.

Ceny se opakují, ale trh není včera. Na tomto pozadí stále věříme, že "cyklický zákon" vyvolaný půlením stále dominuje osudu Bitcoinu? Nebo bychom si měli připustit, že nový rytmus se již rozvíjí ve financování ETF, on-chain strukturách a makro příbězích?

Vrátíme-li se k nejzákladnější metodě pozorování, možná nám údaje o řetězci, zrcadlový obraz historie a stopy chování mohou stále poskytnout určitý druh periodického osvícení. Je současná vlna vzestupu posledním sprintem cyklické setrvačnosti, nebo novým výchozím bodem po rekonstrukci cyklické struktury? Možná odpověď spočívá v kontextu dat.

Opakuje se trh ve své historické cestě?

Historické cenové pohyby Bitcoinu, i když jsou volatilní, lze zhruba rozdělit do následujících typických cyklů "půlení + rotace býka/medvěda":

Od roku 2011 se cena Bitcoinu opakovaně vyvíjí v logice "půlení pohonu - nerovnováha nabídky a poptávky - vypuknutí býčího trhu - horní pullback" a každý cyklus končí vyšším cenovým vrcholem a struktura dvojitého vrcholu v roce 2021 je nepochybně nejznepokojivějším příkladem.

Bitcoin dosáhl fázového maxima poprvé v dubnu 2021, kdy byl sentiment na trhu vysoký, což bylo způsobeno několika pozitivy, jako je pozitivní stimul kotace Coinbase, pokračování uvolněné měnové politiky a neustálá absorpce GBTC ve stupních šedi, a cena poprvé prolomila hranici 60 000 USD. Ale toto opojení netrvalo dlouho. Po vstupu do května, kdy Federální rezervní systém zveřejnil výhledové signály o snižování rozvahy a zvyšování úrokových sazeb spolu s politickým rizikem rozsáhlé likvidace domácích těžebních farem v Číně, se trh s bitcoiny rychle propadl do korekce a za necelé tři měsíce klesl na přibližně $30 000, čímž dokončil hlubokou korekci uprostřed.

O několik měsíců později trh postupně strávil negativní sentiment a na konci léta dosáhl dna. Poháněna pozitivními příběhy a přílivem, poháněnými oficiálním přijetím Bitcoinu jako zákonného platidla v Salvadoru, rostoucími obavami z globální inflace a silným optimismem ohledně schválení prvního bitcoinového futures ETF v USA, se rally znovu zaměřila a 10. listopadu krátce vyskočila nad historické maximum kolem 69 000 USD, než rychle ustoupila a vytvořila výraznou, několikaměsíční "strukturu dvojitého vrcholu" spolu s dubnovým maximem.

Nakonec tato trojitá rezonance rekordně vysokých cen, aktivního inkasování v řetězci a klesající poptávky představuje typický vzor "falešného průlomu". Bitcoin po krátkém překročení vrcholu rychle ustoupil a zahájil sestupný cyklus. Tato struktura je prezentována jako "lokální nové maximum + objemová divergence + okamžitý obrat" v technickém vzoru, což je typický signál dvojitého vrcholu a také poskytuje důležitou lekci pro současný trh ve fázi blízké historickým maximům.

Budou se dějiny sbližovat?

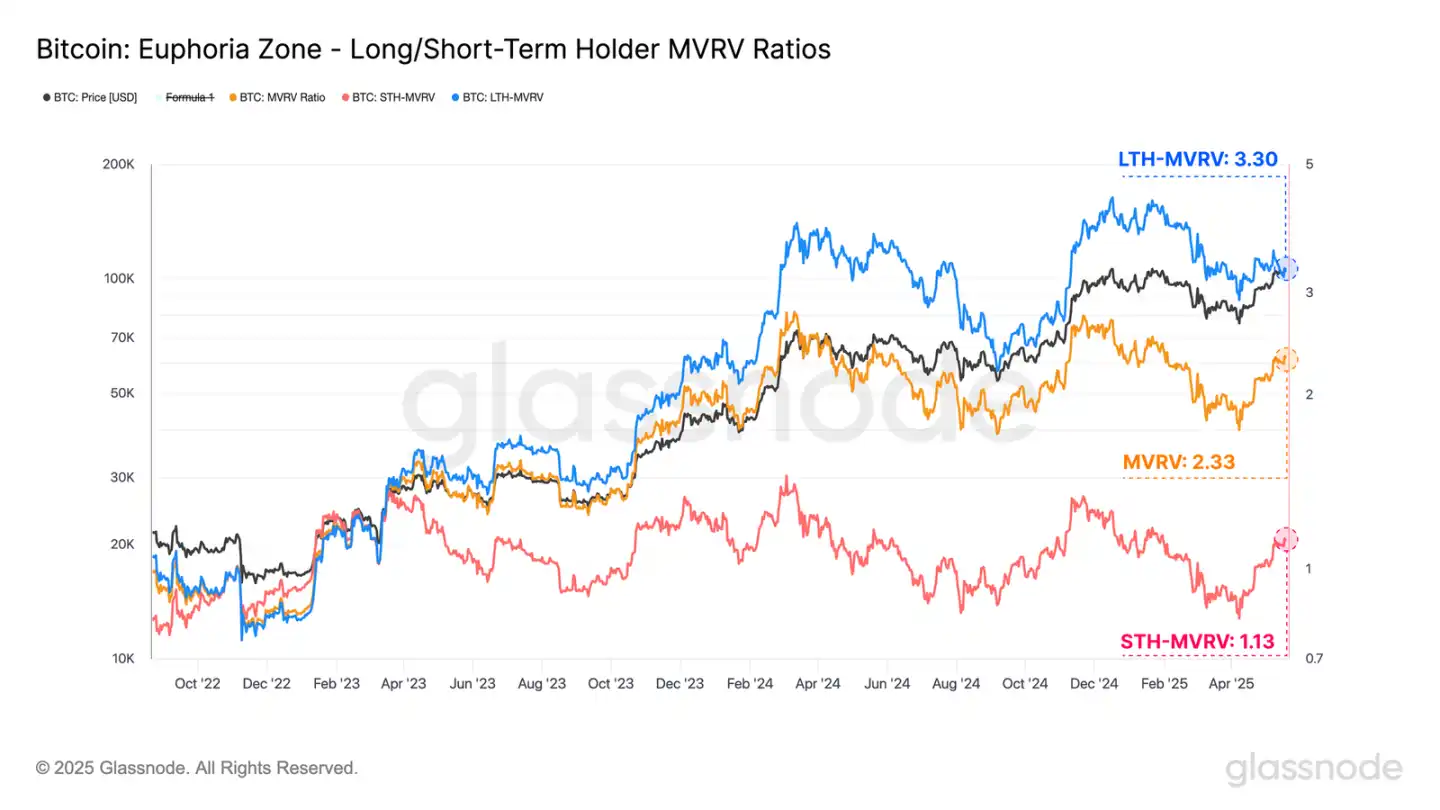

Sklon a vzor současného trendu jsou poměrně podobné těm v předvečer listopadu 2021. Ještě pozoruhodnější je, že více indikátorů v řetězci uvolňuje signály strukturální konvergence.

Nejnovější údaje ukazují, že MVRV dlouhodobých držitelů se vyšplhala na 3,3 a přiblížila se tak "chamtivé červené zóně" definované společností Glassnode (nad 3,5); MVRV krátkodobých držitelů také prudce vzrostl z minima 0,82 na 1,13, což znamená, že většina krátkodobých fondů na trhu znovu vstoupila do oblasti plovoucího zisku. Z hlediska behaviorálních financí je tato strukturální změna nezbytnou podmínkou pro vytvoření nejvyššího tlaku: když se drtivá většina investorů vrátí do stavu přebytku, touha po výplatě peněz má tendenci růst společně.

Pokud však analyzujeme z pohledu "tlaku na chování prodejce" on-chain struktury, ačkoli se poměr prodávajícího a rizika krátkodobých investorů výrazně zvýšil, což naznačuje, že v řetězci byly uvolněny určité zisky, celková hodnota je stále na historicky nízké úrovni. Tento stav věcí odráží, že ačkoli se nálada investorů oteplila a některé fondy se rozhodly vybírat zisky v rozmezí plovoucího zisku, celkový trh ještě nevstoupil do nerovnováhy, které by dominovala "dynamika kolektivního vyplácení".

To znamená, že ačkoli byl vzestupný trend zpočátku potlačen, trh se nevymkl kontrole. Dokud bude následná likvidita stabilní, trh má stále podmínky pro pokračování strukturálního vzestupného pohybu, spíše než aby byl tlačen na konečný vrchol.