Игра StakeStone в DeFi 3.0: «UnionPay + Alipay» в криптомире заставляет индустрию попрощаться с «внутренними трениями»

Автор: Ледяная лягушка

В криптомире ликвидность определяет все, без достаточной ликвидности, каким бы хорошим ни был DeFi, он является лишь «захолустьем» и не может реально играть свою ценность, а с непрерывным расширением экологии публичных цепочек разделение ликвидности капитала между цепочками стало самым большим препятствием для развития отрасли.

StakeStone точно попал в болевую точку этой отрасли, пытаясь стать «UnionPay + Alipay» криптомира, создавая полноценовую инфраструктуру ликвидности, позволяя средствам свободно перемещаться между различными публичными цепочками и прощаясь с дилеммой ликвидности фрагментации, неэффективности и инволюции.

Можно сказать, что StakeStone пытается построить финансовую инфраструктуру в эпоху DeFi 3.0, чтобы вся блокчейн-индустрия могла распрощаться с бессмысленной битвой за ликвидность и по-настоящему вступить в новую эру свободного потока средств.

Ниже я постараюсь использовать самый популярный язык для анализа этого проекта:

1. Позиционирование StakeStone: переломный момент для инфраструктуры ликвидности полного чейна

1.1 Болевые точки и их решения

Отраслевые болевые точки:

Сегментация ликвидности, единый доход и разная доходность новой старой цепочки

Текущий кроссчейн-перевод денег на блокчейне требует сложных операций и высоких комиссий, а технология full-chain — это мост для открытия этих разрозненностей, чтобы деньги могли свободно течь, и вы можете использовать любую цепочку, которую захотите;

С точки зрения кроссчейн-ликвидности в настоящее время существует фрагментация кроссчейн-ликвидности (например, BTC сложно участвовать в DeFi), единая стратегия дохода (стимулы токенами непрактичны и неустойчивы), а развивающимся цепочкам сложно начать с холодного старта. В более общем плане, можно выделить три основных момента

1⃣ Деньги «застряли» на цепочке и не могут быть перемещены. Например, биткоин может лежать только в цепочке биткоина, а ETH можно использовать только в DeFi на цепочке Ethereum.

2⃣ Новая цепь не используется, а старая цепь слишком переполнена. Например, когда новая публичная цепочка только запускалась, никто не откладывал деньги, а старая цепочка (например, Ethereum) переполняла средства, но имела низкую доходность.

3⃣ Прибыль неустойчива. Многие проекты привлекают пользователей высоким вознаграждением в токенах, и как только токены останавливаются, средства немедленно выводятся.

Решение StakeStone: три основных продукта для решения проблемы полного распределения ликвидности

1⃣STONE (процентный ETH): Агрегируйте многоцепочечную ликвидность ETH и динамически оптимизируйте стратегию доходности.

2⃣SBTC/STONEBTC (Full-Chain BTC и процентные BTC): Унифицируйте пул ликвидности BTC и активируйте стоимость BTC в DeFi.

3⃣LiquidityPad: Соединяет поток средств между Ethereum и развивающимися цепочками для достижения двустороннего захвата стоимости.

1.2 Уникальность решения StakeStone

Если уточнить уникальность решения StakeStone, то в качестве визуальной аналогии можно использовать комплекс «Alipay + UnionPay» в криптомире.

1⃣ Опыт уровня Alipay

СТОУН: Как и в Yuebao в Alipay, вы можете автоматически получать проценты при внесении ETH, а также тратить кроссчейн в любое время.

SBTC: Как и «кредитная карта цифрового золота», BTC также может приносить доход и может быть использован везде.

2⃣ Сеть UnionPay-level

LiquidityPad может открыть пулы капитала всех цепочек, так что новые сети могут быстро «привлечь инвестиции», а старые сети могут «уйти в сельскую местность для борьбы с бедностью».

С добавлением вышеперечисленных продуктов и впечатлений, для пользователей в принципе возможно управлять деньгами всех цепочек на одном аккаунте и получать доход, лежа; Это также может сделать биткоин процентным активом.

Для отрасли, с одной стороны, это помогает новой цепочке ускорить холодный старт, и привлекает средства с реальным доходом; С другой стороны, положить конец гражданской войне с ликвидностью и внутренним трениям, чтобы деньги могли свободно перемещаться по всей цепочке, которая проста в использовании.

Для текущего валютного круга ликвидность является источником жизненной силы всех продуктов, и деньги мертвы, если они не движутся. Протокол полной ликвидности StakeStone по сути не делает ничего, кроме трех вещей:

Отремонтируйте конвейеры ликвидности, чтобы пулы активов всех цепочек могли быть бесшовно связаны; Постройте насос ликвидности, чтобы деньги автоматически перекачивались в цепочку с высокой доходностью (например, в новую цепочку); Унифицируйте стандарт и позвольте активам разных цепочек подчиняться одному стандарту. Позвольте деньгам плавно перемещаться между блокчейнами. Обычные пользователи могут получать доход без мозгов, а отрасль может полностью распрощаться с фрагментированными внутренними трениями, которые являются реальной ценностью нарратива о ликвидности по всей цепочке.

2. Анализ модели двойного токена: одна работа, одни дивиденды

StakeStone недавно опубликовал технический документ для своего протокола и стал пионером в использовании двух моделей токенов (sto и vesto).

Эту модель с двумя токенами стоит проанализировать, так как она олицетворяет намерение проекта использовать эту модель для решения текущей модели DeFi-казино и трансформировать ее в партнерскую модель, что может свидетельствовать о долгосрочных стратегических амбициях проекта.

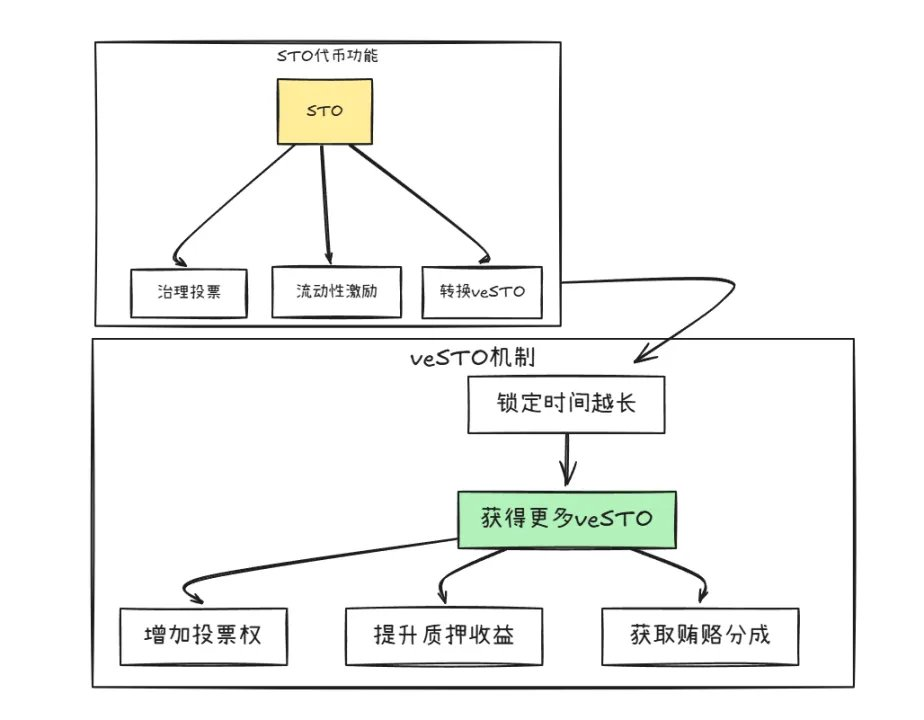

Как показано на рисунке выше, двойные токены, STO и veSTO, имеют механизм конвертации, но их функции отличаются:

1⃣STO: Токен для работы

Основная функция: голосование по управлению, холдинг STO может голосовать для определения направления развития проекта (например, какую цепочку поддерживать в первую очередь). Вознаграждения, проект использует STO для вознаграждения пользователей, которые предоставляют ликвидность (например, тех, кто вносит ETH для получения процентов). Взимаются комиссии, и платформа берет долю от каждой транзакции и распределяет ее среди держателей с STO.

Кроме того, особенно стоит упомянуть, что хотя STO является рабочим токеном управления, у него есть свой собственный дефляционный механизм, и другие проекты должны покупать STO и сжигать его, если хотят использовать ликвидность StakeStone.

2⃣veSTO: Дивидендный токен

Токен в основном обменивается на veSTO путем блокировки STO (аналогично периоду депозита). С veSTO у вас автоматически есть три привилегии, больше права голоса, и вы можете решить, в какой пул будет отправлено вознаграждение STO; Чем больше доход от холдинга, тем больше доход держателей veSTO увеличивается в два раза; Появляется больше возможностей для получения красных конвертов, а другие проекты будут отправлять держателям veSTO «взятки» (например, напрямую делить ETH) с целью привлечения средств.

Кроме того, чтобы предотвратить бегство сразу после удержания, veSTO установлен на 30 дней для разблокировки, чтобы не дать крупным инвесторам обрушить рынок.

Эта модель с двумя токенами не кажется сложной, но весь дизайн в основном направлен на текущие болевые точки отрасли.

1⃣ В прошлом пользователи в основном бежали с одного выстрела, а после их заработка продавали токены, и цена валюты бесконечно падала; Сейчас это происходит через veSTO lock-up, который косвенно подталкивает пользователей к переходу от спекуляций к долгосрочному плаванию, и чем больше они зарабатывают, тем больше им приходится фиксировать и сокращать спекуляции.

2⃣ В прошлом команда проекта выбрасывала сумасшедшие деньги, чтобы быстро начать, но никто не пользовался пулом; Теперь держатели veSTO решают, куда идут деньги, другими словами, последнее слово остается за сообществом, куда они текут.

3⃣ В прошлом существовала неограниченная эмиссия токенов проекта, и некоторые злые вечеринки проекта добавлялись по желанию; Теперь другие проекты хотят использовать ликвидность StakeStone? Сначала купите STO и сожгите его! Чем больше людей им пользуются, тем более редкими становятся STO.

Из приведенного выше дизайна токена можно ясно увидеть замысел проекта, а благодаря продуманному дизайну модели токена пользователи и стороны проекта могут стать сообществом по интересам - чем дольше вы участвуете, тем больше вы зарабатываете, и вы все еще можете быть хозяином.

3. Оценка и потенциал дохода: баллы, аирдропы и экологические дивиденды

3.1 Анализ оценки проекта

С точки зрения бенчмаркинга оценки трека, текущие топовые проекты протоколов ликвидного стейкинга, такие как EtherFi (FDV $820 млн) и Puffer (FDV $250 млн), обычно находятся в диапазоне $2-800 млн, в то время как ожидания оценки StakeStone (FDV $5-$1 млрд) в целом выше, чем у аналогичных проектов. Эта премиальная логика основана на трех основных опорах:

1⃣ Премия за дефицит для позиционирования по всей цепочке

StakeStone — это не традиционный протокол стейкинга с одной цепочкой, а первый протокол, предлагающий полноценовую инфраструктуру ликвидности. По сравнению с Renzo и Puffer, которые разделены по вертикали, их бизнес-логика охватывает три основных сценария: стейкинг ETH, процентные активы BTC и агрегация ликвидности между цепочками, что эквивалентно одновременному бенчмаркингу LRT, BTC-Fi и кроссчейн-мостов.

Горизонтально сравнивая LayerZero (протокол полной совместимости с оценкой в 3 миллиарда долларов), StakeStone фокусируется на дифференцированном пути оптимизации эффективности капитала, еще больше укрепляя свое воображение в оценке.

2⃣Фундаментальная жесткая мощность, управляемая TVL

На данный момент общий объем залоговых активов (TVL) в цепочке StakeStone превысил 700 миллионов долларов, а высокая ликвидность означает высокую узнаваемость на рынке, достаточную ликвидность и часто может давать более высокую оценку.

В частности, благодаря своей модели с двумя токенами, он может принести значительный мультипликативный эффект дохода: комиссия протокола и доход от взяточничества напрямую связаны с TVL, формируя маховик «рост доходов-экологическая экспансия-рост TVL».

3⃣ Стратегическая глубина экологической взаимосвязи

Благодаря продукту LiquidityPad компания StakeStone наладила тесное сотрудничество с ведущими экосистемами, такими как Plume (привлекла 10 миллионов) и Story Protocol, чтобы предоставить им первоначальную ликвидность в сети.

Эта роль «поставщика инфраструктуры ликвидности» приносит тройную выгоду: сборы и взятки, выплачиваемые совместными проектами, напрямую увеличивают доход от соглашения; Каждый раз, когда подключается новая цепочка, StakeStone захватывает дополнительных пользователей и активы для этой цепочки.

Подводя итог, можно сказать, что логика оценки StakeStone должна выходить за рамки одного бенчмарка, а ее позиционирование в качестве центра полной ликвидности, высокая ликвидность TVL и эффект снежного кома экологической экспансии вместе составляют сильную поддержку FDV в размере $5-1 млрд.

3.2 Анализ преимуществ участия в проекте

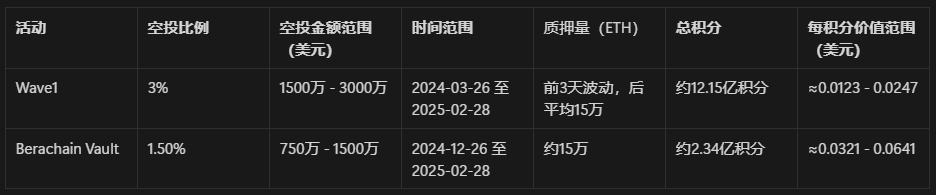

Проект уточнил коэффициент аирдропа, 3% от общего предложения пула наград Wave1 в первой фазе события Carnival и 1,5% аирдропа для ивента Berachain Vault.

1)Волна1

Продолжительность: 26 марта 2024 г. - 28 февраля 2025 г. (около 340 дней)

Статус стейкинга: 3 дня назад: 342,000, 275,000, 259,000 ETH; После: ≈ 150 000 ETH

Подсчет баллов: баллы за первые 3 дня: около 2 102 400 баллов; Оставшиеся 337 дней кредитов в среднем составляют примерно 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 в день

Этап 1 Общее количество очков: 1 215 302 400

Стоимость балла:

Минимум: $15,000,000 ÷ $1,215,302,400 ≈ $0.0123/кредит

Максимум: $30,000,000 ÷ $1,215,302,400 ≈ $0.0247/кредит

2) Хранилище Berachain

Период события: 26 декабря 2024 г. - 28 февраля 2025 г. (около 65 дней) Средняя сумма ставок на всем этапе: ≈ 150 000 ETH

Расчет баллов: Баллы в день: 150 000 × 24 = 3 600 000, Всего баллов: 3 600 000 × 65 = 234 000 000

Стоимость балла:

Минимум: $7,5 млн ÷ $234 000 000 ≈ $0,032/кредит

Максимум: $15,000,000 ÷ $234,000,000≈ $0.064/кредит

Вышеуказанный расчет составляет около 0,0123-0,064 доллара США/балла в разные этапы, без учета коэффициента наценки баллов, вы можете обратиться к запросу сравнения по количеству имеющихся у вас баллов, а другие баллы также имеют реферальные баллы и некоторые бусты, эти маленькие головы пока не рассчитываются.

Из-за среднего расчета и высокой неопределенности данных, цена приведена только для справки, в сочетании с отзывами официальной команды, можно рассматривать увеличение доли волны 1, которая зависит от объявленных результатов.

IV. Заключение

StakeStone недавно объявил о двух крупных обновлениях: одновременном запуске модели снимка и двойного токена, что еще больше укрепит свои позиции в качестве центра финансирования с полной цепочкой, и оптимизации модели токеномики для повышения устойчивости.

В эпоху DeFi 3.0 многоцепочечная ликвидность является основным нарративом, и структура StakeStone чрезвычайно дальновидна:

Свободный поток средств: Преодолейте экологические барьеры для BTC, ETH и других активов публичной цепи для достижения эффективного кроссчейн-потока.

Обновление модели дохода: С помощью механизма veSTO пользователи привязаны к долгосрочному доходу протокола, чтобы сократить краткосрочные спекуляции.

Повышение общей эффективности отрасли: отказ от модели «копать и продавать», направление ликвидности от конкуренции к синергии, а также улучшение использования капитала.

Для отрасли проект обеспечивает жизнеспособный путь от трения ликвидности к созданию стоимости. В мире DeFi, где ликвидность является королем, StakeStone создает основную финансовую инфраструктуру криптоиндустрии.

Если его удастся успешно реализовать, то это станет не только победой соглашения, но и важным шагом для созревания всей отрасли.

Специальное примечание: Различные расчеты в статье основаны на общедоступной информации и разумных предположениях и не являются инвестиционными советами, пожалуйста, принимайте свои собственные решения и участвуйте по мере необходимости!