مسرحية StakeStone DeFi 3.0: "UnionPay + Alipay" في عالم التشفير تجعل الصناعة تقول وداعا ل "الاحتكاك الداخلي"

المؤلف: ضفدع الجليد

في عالم التشفير ، تحدد السيولة كل شيء ، بدون سيولة كافية ، بغض النظر عن مدى جودة DeFi ، فهي مجرد "مياه منعزلة" ولا يمكنها حقا لعب قيمتها ، ومع التوسع المستمر في بيئة السلسلة العامة ، أصبح فصل سيولة رأس المال بين السلاسل أكبر عقبة أمام تطوير الصناعة.

لقد وصلت StakeStone بدقة إلى نقطة الألم في هذه الصناعة ، في محاولة لتصبح "UnionPay + Alipay" في عالم التشفير ، وبناء بنية تحتية للسيولة كاملة السلسلة ، مما يسمح للأموال بالتدفق بحرية بين السلاسل العامة المختلفة ، وتوديع معضلة السيولة المتمثلة في التجزئة وعدم الكفاءة والانفصال.

يمكن القول أن StakeStone تحاول بناء بنية تحتية مالية في عصر DeFi 3.0 ، بحيث يمكن لصناعة blockchain بأكملها أن تودع المعركة التي لا معنى لها من أجل السيولة والدخول حقا في حقبة جديدة من التدفق الحر للأموال.

أدناه ، أحاول استخدام اللغة الأكثر شيوعا لتقديم تحليل لهذا المشروع:

1. وضع StakeStone: مغير قواعد اللعبة للبنية التحتية للسيولة كاملة السلسلة

1.1 نقاط الألم والحلول

نقاط الألم في الصناعة:

تجزئة السيولة والدخل الفردي والعوائد المختلفة للسلسلة القديمة الجديدة

يتطلب تحويل الأموال الحالي عبر سلسلة blockchain عمليات معقدة ورسوم عالية ، وتقنية السلسلة الكاملة هي جسر لفتح هذه الصوامع ، بحيث يمكن أن تتدفق الأموال بحرية ، ويمكنك استخدام أي سلسلة تريدها ؛

من منظور السيولة عبر السلاسل ، هناك حاليا تجزئة للسيولة عبر السلاسل (على سبيل المثال ، يصعب على BTC المشاركة في DeFi) ، واستراتيجية دخل واحدة (الحوافز الرمزية ليست عملية وغير مستدامة) ، ومن الصعب على السلاسل الناشئة أن تبدأ باردة. بشكل عام ، هناك ثلاث نقاط رئيسية

1⃣ المال "عالق" على سلسلة ولا يمكن نقله. على سبيل المثال ، يمكن أن تقع Bitcoin فقط على سلسلة Bitcoin ، ولا يمكن استخدام ETH إلا في DeFi على سلسلة Ethereum.

2⃣ لا يتم استخدام السلسلة الجديدة ، والسلسلة القديمة مزدحمة للغاية. على سبيل المثال ، عندما تم إطلاق السلسلة العامة الجديدة لأول مرة ، لم يدخر أحد المال ، وفاضت السلسلة القديمة (مثل Ethereum) بالأموال ولكن كانت لها عوائد منخفضة.

3⃣ الأرباح غير مستدامة. تجذب العديد من المشاريع المستخدمين بمكافآت رمزية عالية ، وبمجرد إيقاف الرموز المميزة ، يتم سحب الأموال على الفور.

حل StakeStone: ثلاثة منتجات أساسية لحل تخصيص السيولة الكاملة

1⃣STONE (ETH بفائدة): سيولة ETH متعددة السلاسل المجمعة وتحسين استراتيجية العائد ديناميكيا.

2⃣SBTC / STONEBTC (BTC كاملة السلسلة و BTC ذات الفائدة): توحيد مجمع سيولة BTC وتنشيط قيمة DeFi ل BTC.

3⃣LiquidityPad: يربط تدفق الأموال بين Ethereum والسلاسل الناشئة لتحقيق استحواذ القيمة في اتجاهين.

1.2 تفرد حل StakeStone

إذا أوضحنا تفرد حل StakeStone ، فيمكننا استخدام مجمع "Alipay + UnionPay" في عالم التشفير كقياس بصري.

1⃣ خبرة على مستوى Alipay

STONE: مثل Yuebao في Alipay ، يمكنك كسب فائدة تلقائيا عند إيداع ETH ، ويمكنك أيضا الإنفاق عبر السلسلة في أي وقت.

SBTC: مثل "بطاقة الائتمان الذهبية الرقمية" ، يمكن ل BTC أيضا كسب الدخل ويمكن أيضا تمريرها في كل مكان.

2⃣ شبكة UnionPay على مستوى

يمكن ل LiquidityPad فتح مجمعات رأس المال لجميع السلاسل ، بحيث يمكن للسلاسل الجديدة "جذب الاستثمار" بسرعة ويمكن للسلاسل القديمة "الذهاب إلى الريف للتخفيف من حدة الفقر".

مع إضافة المنتجات والتجارب المذكورة أعلاه ، بالنسبة للمستخدمين ، من الممكن بشكل أساسي إدارة أموال جميع السلاسل في حساب واحد وكسب الدخل أثناء الاستلقاء ؛ يمكن أن يجعل Bitcoin أيضا أصلا ذا فائدة.

بالنسبة للصناعة ، من ناحية ، فهي تساعد السلسلة الجديدة على تسريع البداية الباردة ، وتجذب الأموال ذات الدخل الحقيقي. من ناحية أخرى ، قم بإنهاء الحرب الأهلية السيولة والاحتكاك الداخلي ، بحيث يمكن للأموال أن تتدفق بحرية في السلسلة بأكملها ، وهي سلسلة سهلة الاستخدام.

بالنسبة لدائرة العملة الحالية ، فإن السيولة هي شريان الحياة لجميع المنتجات ، والمال ميت إذا لم يتحرك. لا يفعل بروتوكول السيولة كامل السلسلة من StakeStone بشكل أساسي أكثر من القيام بثلاثة أشياء:

إصلاح خطوط أنابيب السيولة بحيث يمكن ربط مجمعات الأصول لجميع السلاسل بسلاسة ؛ بناء مضخة سيولة ، بحيث يتم ضخ الأموال تلقائيا إلى السلسلة ذات العوائد العالية (مثل السلسلة الجديدة) ؛ توحيد المعيار والسماح لأصول السلاسل المختلفة بالتدفق وفقا لمعيار واحد. دع الأموال تتدفق بسلاسة بين سلاسل الكتل. يمكن للمستخدمين العاديين كسب الدخل بدون أدمغة ، ويمكن للصناعة أن تودع تماما الاحتكاك الداخلي المجزأ ، وهي القيمة الحقيقية لسرد السيولة في السلسلة الكاملة.

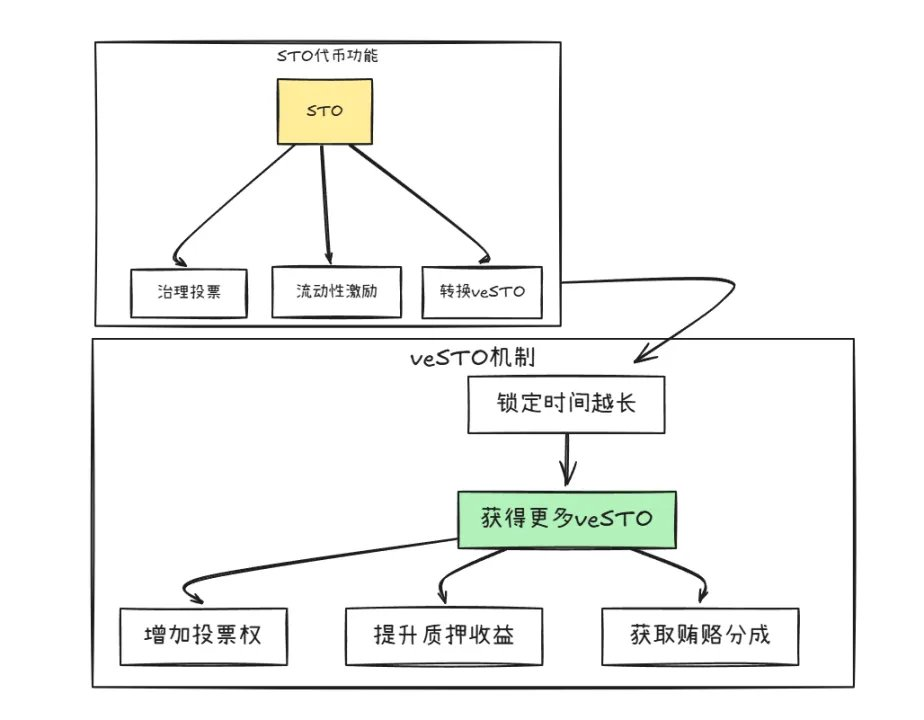

2. تحليل نموذج الرمز المزدوج: عمل واحد ، واحد أرباح

نشرت StakeStone مؤخرا ورقة بيضاء لبروتوكولها وكانت رائدة في استخدام نموذجين رمزيين (sto و vesto).

يستحق هذا النموذج المزدوج التحليل ، لأنه يلخص نية المشروع في استخدام هذا النموذج لحل نموذج كازينو DeFi الحالي وتحويله إلى نموذج شراكة ، مما قد يشير إلى الطموحات الاستراتيجية طويلة الأجل للمشروع.

كما هو موضح في الشكل أعلاه ، فإن الرموز المميزة المزدوجة ، STO و veSTO ، لها آلية تحويل ، لكن وظائفها مختلفة:

1⃣STO: رمز مميز للعمل

الوظيفة الرئيسية هي: التصويت على الحوكمة ، يمكن لإجراء STO التصويت لتحديد اتجاه تطوير المشروع (مثل السلسلة التي يجب دعمها أولا). المكافآت ، يستخدم المشروع STO لمكافأة المستخدمين الذين يوفرون السيولة (مثل أولئك الذين يودعون ETH لكسب الفائدة). يتم فرض الرسوم ، وتأخذ المنصة جزءا من كل معاملة وتوزعها على حامليها مع STO.

بالإضافة إلى ذلك ، من الجدير بالذكر بشكل خاص أنه على الرغم من أن STO هو رمز حوكمة يعمل ، إلا أن لديه آلية انكماشية خاصة به ، ويجب على المشاريع الأخرى شراء STO وحرقها إذا أرادت استخدام سيولة StakeStone.

2⃣veSTO: رمز توزيعات الأرباح

يتم استبدال الرمز المميز بشكل أساسي ب veSTO عن طريق قفل STO (على غرار فترة الإيداع). مع veSTO ، لديك تلقائيا ثلاثة امتيازات ، وقوة تصويت أكبر ، ويمكنك تحديد التجمع الذي سيتم إرسال مكافأة STO إليه ؛ المزيد من الدخل القابضة ، عند توفير المال لكسب الفائدة ، يتضاعف دخل حاملي STO ؛ هناك المزيد من الفرص لتلقي المظاريف الحمراء ، وسترسل مشاريع أخرى "رشاوى" إلى حاملي veSTO (مثل التقسيم المباشر للإيثريوم) من أجل جذب الأموال.

بالإضافة إلى ذلك ، من أجل منع الهروب مباشرة بعد الاحتفاظ ، تم تعيين veSTO على 30 يوما لفتحه لمنع كبار المستثمرين من تحطيم السوق.

لا يبدو أن هذا النموذج المزدوج معقد ، لكن التصميم بأكمله يستهدف بشكل أساسي نقاط الألم الحالية في الصناعة.

1⃣ في الماضي ، كان المستخدمون يركضون بشكل أساسي بطلقة واحدة ، وباعوا الرموز المميزة بعد كسبها ، وانخفض سعر العملة إلى ما لا نهاية. الآن هو من خلال قفل veSTO ، والذي يدفع المستخدمين بشكل غير مباشر إلى التغيير من المضاربة إلى التعويم على المدى الطويل ، وكلما زادت أرباحهم ، يتعين عليهم التثبيت وتقليل المضاربة.

2⃣ في الماضي ، كان فريق المشروع يلقي الأموال بجنون من أجل البدء بسرعة ، لكن لم يستخدم أحد المسبح. الآن ، فإن حاملي veSTO هم الذين يقررون إلى أين تذهب الأموال ، بمعنى آخر ، المجتمع الذي تتدفق فيه الأموال له الكلمة الأخيرة.

3⃣ في الماضي ، كان هناك إصدار غير محدود لرموز المشروع ، وأضيفت بعض أطراف المشروع الشريرة حسب الرغبة. الآن تريد مشاريع أخرى استخدام سيولة StakeStone؟ قم بشراء STO أولا وحرقه! كلما زاد عدد الأشخاص الذين يستخدمونه ، أصبحت STO أكثر ندرة.

من تصميم الرمز المميز أعلاه ، يمكن رؤية الغرض من المشروع بوضوح ، ومن خلال التصميم الذكي لنموذج الرمز المميز ، يمكن للمستخدمين وأطراف المشروع أن يصبحوا مجتمعا من المصالح - كلما طالت مدة مشاركتك ، زادت أرباحك ، ولا يزال بإمكانك أن تكون السيد.

3. التقييم والدخل المحتمل: النقاط والإنزال الجوي والأرباح البيئية

3.1 تحليل تقييم المشروع

من منظور قياس تقييم المسار ، فإن المشاريع الكبرى الحالية لبروتوكولات تخزين السوائل مثل EtherFi (FDV 820 مليون دولار) و Puffer (FDV 250 مليون دولار) تقع بشكل عام في حدود 2-800 مليون دولار ، في حين أن توقعات تقييم StakeStone (FDV 5-1 مليار دولار) أعلى بشكل عام من تلك الخاصة بالمشاريع المماثلة. ينبع هذا المنطق المتميز من ثلاثة دعامات أساسية:

1⃣ علاوة الندرة لتحديد المواقع كاملة السلسلة

StakeStone ليس بروتوكولا تقليديا للتكديس أحادي السلسلة ، ولكنه أول بروتوكول يقترح بنية تحتية للسيولة كاملة السلسلة. بالمقارنة مع Renzo و Puffer ، اللذين ينقسمان رأسيا ، يغطي منطق أعمالهما ثلاثة سيناريوهات رئيسية: تخزين ETH ، والأصول ذات الفائدة BTC ، وتجميع السيولة عبر السلاسل ، وهو ما يعادل قياس LRT و BTC-Fi والجسور عبر السلاسل في نفس الوقت.

من خلال المقارنة الأفقية بين LayerZero (بروتوكول قابلية التشغيل البيني كامل السلسلة بتقييم قدره 3 مليارات دولار) ، تركز StakeStone على المسار المتباين لتحسين كفاءة رأس المال ، مما يعزز خيالها في التقييم.

2⃣القوة الصلبة الأساسية التي تعتمد على TVL

اعتبارا من الآن ، تجاوز إجمالي أصول الضمان (TVL) على سلسلة StakeStone 700 مليون دولار ، وتعني السيولة العالية اعترافا عاليا بالسوق ، وسيولة كافية ، ويمكن أن تعطي تقييمات أعلى في كثير من الأحيان.

على وجه الخصوص ، نظرا لنموذج الرمز المزدوج ، يمكن أن يحقق تأثيرا كبيرا في مضاعف الإيرادات: ترتبط رسوم البروتوكول ودخل الرشوة ارتباطا مباشرا ب TVL ، مما يشكل دولاب الموازنة ل "نمو الإيرادات - التوسع البيئي - ارتفاع TVL".

3⃣ العمق الاستراتيجي للربط الإيكولوجي

من خلال منتج LiquidityPad ، توصلت StakeStone إلى تعاون متعمق مع أفضل النظم البيئية مثل Plume (جمع 10 ملايين) و Story Protocol لتزويدهم بالسيولة الأولية على السلسلة.

يحقق دور "مزود البنية التحتية للسيولة" مكاسب ثلاثية: الرسوم والرشاوى التي تدفعها المشاريع التعاونية تزيد بشكل مباشر من إيرادات الاتفاق. في كل مرة يتم فيها توصيل سلسلة جديدة ، تلتقط StakeStone المستخدمين والأصول المتزايدة لتلك السلسلة.

باختصار ، يجب أن يتجاوز منطق التقييم في StakeStone معيارا أحادي المسار ، ويشكل موقعها كمركز سيولة كامل السلسلة ، وسيولة TVL العالية ، وتأثير كرة الثلج للتوسع البيئي معا دعما قويا ل FDV يتراوح بين 5 و 1 مليار دولار.

3-2 تحليل فوائد المشاركة في المشاريع

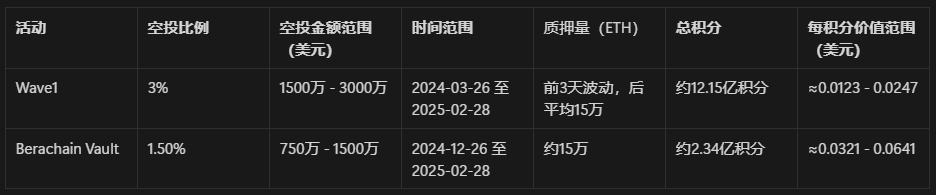

أوضح المشروع نسبة الإنزال الجوي ، 3٪ من إجمالي المعروض من مجموعة مكافآت Wave1 في المرحلة الأولى من حدث الكرنفال ، و 1.5٪ من الإنزال الجوي لحدث Berachain Vault.

1) الموجة 1

المدة: 26 مارس 2024 - 28 فبراير 2025 (حوالي 340 يوما)

حالة التكديس: منذ 3 أيام: 342,000, 275,000, 259,000 ETH; بعد: ≈ 150,000 ETH

حساب النقاط: النقاط في أول 3 أيام: حوالي 2,102,400 نقطة ؛ يبلغ متوسط الأيام ال 337 المتبقية من الاعتمادات حوالي 150,000 × 24 = 3,600,000,3,600,000 × 337 = 1,213,200,000 في اليوم

المرحلة 1 إجمالي النقاط: 1,215,302,400

القيمة لكل نقطة:

الحد الأدنى: 15,000,000 دولار ÷ 1,215,302,400 دولار ≈ 0.0123 دولار / ائتمان

الحد الأقصى: 30,000,000 دولار ÷ 1,215,302,400 دولار ≈ 0.0247 دولار أمريكي / رصيد

2) قبو Berachain

فترة الحدث: 26 ديسمبر 2024 - 28 فبراير 2025 (حوالي 65 يوما) متوسط مبلغ التخزين في المرحلة بأكملها: ≈ 150,000 ETH

حساب النقاط: النقاط في اليوم: 150,000 × 24 = 3,600,000 ، إجمالي النقاط: 3,600,000 × 65 = 234,000,000

القيمة لكل نقطة:

الحد الأدنى: 7.5 مليون دولار ÷ 234,000,000 دولار ≈ 0.032 دولار / ائتمان

الحد الأقصى: 15,000,000 دولار ÷ 234,000,000 دولار ≈ 0.064 دولار / ائتمان

الحساب أعلاه حوالي 0.0123-0.064 دولار أمريكي / نقطة في مراحل مختلفة ، باستثناء معامل ترميز النقاط ، يمكنك الرجوع إلى استعلام المقارنة وفقا لعدد النقاط التي لديك ، والنقاط الأخرى أيضا لها نقاط إحالة وبعض التعزيزات ، لا يتم احتساب هذه الرؤوس الصغيرة في الوقت الحالي.

نظرا لمتوسط الحساب وعدم اليقين العالي للبيانات ، فإن السعر هو للإشارة فقط ، جنبا إلى جنب مع ملاحظات الفريق الرسمي ، يمكن اعتباره زيادة حصة wave1 ، والتي تخضع للنتائج المعلنة.

رابعا - الخاتمة

أعلنت StakeStone مؤخرا عن تحديثين رئيسيين: الإطلاق المتزامن لنموذج اللقطة والرمز المزدوج ، مما يعزز مكانتها كمركز تمويل كامل السلسلة ، وتحسين نموذج الرموز المميزة لتعزيز الاستدامة.

في عصر DeFi 3.0 ، كانت السيولة متعددة السلاسل هي السرد الأساسي ، وتخطيط StakeStone تطلعي للغاية:

التدفق الحر للأموال: كسر الحواجز البيئية ل BTC و ETH وأصول السلسلة العامة الأخرى لتحقيق تدفق فعال عبر السلاسل.

ترقية نموذج الإيرادات: من خلال آلية veSTO ، يلتزم المستخدمون بالدخل طويل الأجل للبروتوكول لتقليل المضاربة قصيرة الأجل.

تحسين الكفاءة الإجمالية للصناعة: إنهاء نموذج "الحفر والبيع"، وتوجيه السيولة من المنافسة إلى التآزر، وتحسين استخدام رأس المال.

بالنسبة للصناعة ، يوفر المشروع مسارا قابلا للتطبيق من احتكاك السيولة إلى خلق القيمة. في عالم DeFi ، حيث السيولة هي الملك ، تقوم StakeStone ببناء البنية التحتية المالية الأساسية لصناعة التشفير.

إذا كان من الممكن تنفيذه بنجاح ، فلن يكون هذا انتصارا للاتفاقية فحسب ، بل سيكون أيضا خطوة مهمة لتنضج الصناعة بأكملها.

ملاحظة خاصة: تستند الحسابات المختلفة في المقالة إلى معلومات عامة وافتراضات معقولة ، ولا يقصد بها أن تكون نصيحة استثمارية ، يرجى اتخاذ قراراتك الخاصة والمشاركة حسب الاقتضاء!