Desconstruindo o Fufuture: perpetuação dos "direitos do Juízo Final" e rapsódia de derivativos on-chain alavancando ativos de cauda longa?

Escrito por: Fazendeiro da Web3 Frank

Nos últimos 5 anos, do dYdX ao GMX e agora ao Hyperliquid, a batalha pela narrativa de alta alavancagem dos derivativos on-chain sempre girou em torno de "contratos".

Do ponto de vista das "alternativas CEX", alguns protocolos tentaram encontrar um equilíbrio entre maior alavancagem, mais descentralização e melhor profundidade de negociação, e também dominaram com sucesso a estrutura de negociação on-chain.

De fato, no campo de derivativos on-chain, o recurso de "retorno não linear" das opções (perda limitada do comprador e retorno ilimitado) é uma forma de produto ideal que se adapta naturalmente ao ambiente de alta volatilidade da Crypto - não apenas evitando o risco de liquidação/liquidação, mas também alcançando uma melhor relação risco-retorno sob a premissa de custos controláveis por meio de "alavancagem de valor de tempo".

Nos últimos anos, embora Hegic, Opyn, Lyra, etc. tenham seus próprios pontos positivos e também tenham desempenhado um papel pioneiro na narrativa de opções on-chain, todos eles estão sujeitos a dificuldades estruturais e falharam em construir uma ecologia

- de usuário em larga escala Por um lado, os próprios produtos de opções têm um alto grau de complexidade, desde modelos de precificação até a construção de estratégias para regras de exercício, os custos de educação do usuário e os limites de participação na transação são muito mais altos do que os dos futuros de contratos.

- Por outro lado, a infraestrutura on-chain ainda é difícil de resolver gargalos práticos, como liquidez descentralizada, baixa utilização de capital e altos custos de transação, resultando em uma experiência real ruim do produto e séria perda de usuários.

Portanto, geralmente é difícil para os produtos de opções on-chain formarem retenção de usuários suficiente e volante de mercado, quase em um beco sem saída, como tomar o baixo limite de participação e a estrutura de negociação flexível como ponto de partida e usar as opções como uma ferramenta para se adaptar melhor aos derivativos on-chain tornou-se gradualmente um novo caminho de exploração.

Como um protocolo de opções perpétuas descentralizado, o Fufuture não copia as opções tradicionais na cadeia, mas por meio da arquitetura dupla de "opções com margem em moeda + perpétuas (dia do juízo final)", garantindo os atributos de retorno não lineares, ele abandona o mecanismo de exercício complexo e o limite de prazo e, em vez disso, constrói um paradigma de interação de derivativos on-chain mais leve e sustentável.

Em suma, no design do Fufuture, a estrutura de opções não é um fim em si mesma, mas uma ferramenta para ativar o novo paradigma de derivativos on-chain, que reconstrói a estrutura de custos e a lógica de posição das opções tradicionais com o mecanismo de "pagamento dinâmico de prêmio + rollover ilimitado", de modo que não seja mais limitado por "estratégia de elite" ou "ativos mainstream", mas pode ser amplamente aplicado a ativos de cauda longa, variedades de alta volatilidade e até mesmo vários não-Crypto Os ativos são altamente alavancados em cenários de negociação.

Nesse contexto, um sistema de opções descentralizado que seja mais combinável, mais fácil de entender, mais capaz de ativar o valor dos ativos de cauda longa e mais capaz de alcançar a negociação alavancada de ativos principais globais pode estar tomando forma silenciosamente.

O "triângulo impossível" das opções de data de término e derivativos on-chainVocê já

ouviu falar ou negociou opções 0DTE (opções de data de término)?

Atualmente, muitos players de Crypto têm interseções com a negociação de ações dos EUA, e uma tendência interessante deve ser encontrada, ou seja, no mercado de ações dos EUA, mais e mais investidores começaram a entrar em contato com opções, especialmente negociação de opções de terminal, nos últimos dois anos, com a prevalência do "niilismo financeiro" no contexto da nova epidemia da coroa, a negociação de opções 0DTE no mercado financeiro tradicional quase se tornou um carnaval para investidores de varejo nos últimos 5 anos

Desde 2016, os pequenos traders começaram a migrar para opções em massa, com 0 negociação de opções DTE subindo de 5% para 43% do volume total de opções SPX.

Fonte: moomoo.com

Isso também reflete uma realidade que devemos enfrentar: as opções não são apenas uma ferramenta de elite para as instituições, elas estão evoluindo para uma excelente ferramenta para os investidores de varejo liberarem sua demanda por negociações de alta alavancagem.

A questão é: e o DeFi on-chain? Objetivamente falando, os contratos perpétuos ainda dominam a narrativa altamente alavancada do Crypto, afinal, sua estrutura simples, baixo limite e liquidação instantânea são extremamente adequados para as preferências dos usuários de "baixa atenção".

No entanto, a estrutura complexa e o alto limite dos produtos de opções tradicionais (modelo de precificação, mecanismo de exercício, construção de estratégia, etc.) exigem uma cognição extremamente alta do usuário e, ao mesmo tempo, a infraestrutura on-chain é difícil de atender às necessidades de baixo custo, alta precisão e liquidez contínua, o que acaba levando a maioria dos protocolos de opções DeFi a parar em players de nicho ou cair na cobertura insolúvel entre "elitismo de produto versus escala de usuário".

Por exemplo, no mundo Web3, o "triângulo impossível" tornou-se uma estrutura comum para descrever quebra-cabeças de trade-off sistêmicos (como o jogo entre escalabilidade, segurança e descentralização de L1), enquanto no campo de derivativos on-chain, há também um paradoxo estrutural que é difícil de alcançar - liquidez, eficiência de capital e risco de protocolo, e a escolha dos três é muitas vezes a única

- Liquidez: A base de todas as negociações de derivativos on-chain, e o mercado sem liquidez não pode atingir preços efetivos;

- Eficiência de capital: o principal indicador de sobrevivência e crescimento do produto, que determina a motivação dos usuários para continuar participando;

- Risco de protocolo: manipulação de preços, derrapagem e esgotamento de liquidez podem se tornar pontos críticos sistêmicos, o que também foi confirmado pelas recentes crises da Hyperliquid;

Portanto, ferramentas não lineares, como opções, que excedem em muito os futuros no TradFi, nunca foram capazes de encontrar um cenário de pouso maduro na cadeia, mas realmente não há oportunidades para "opções on-chain"?

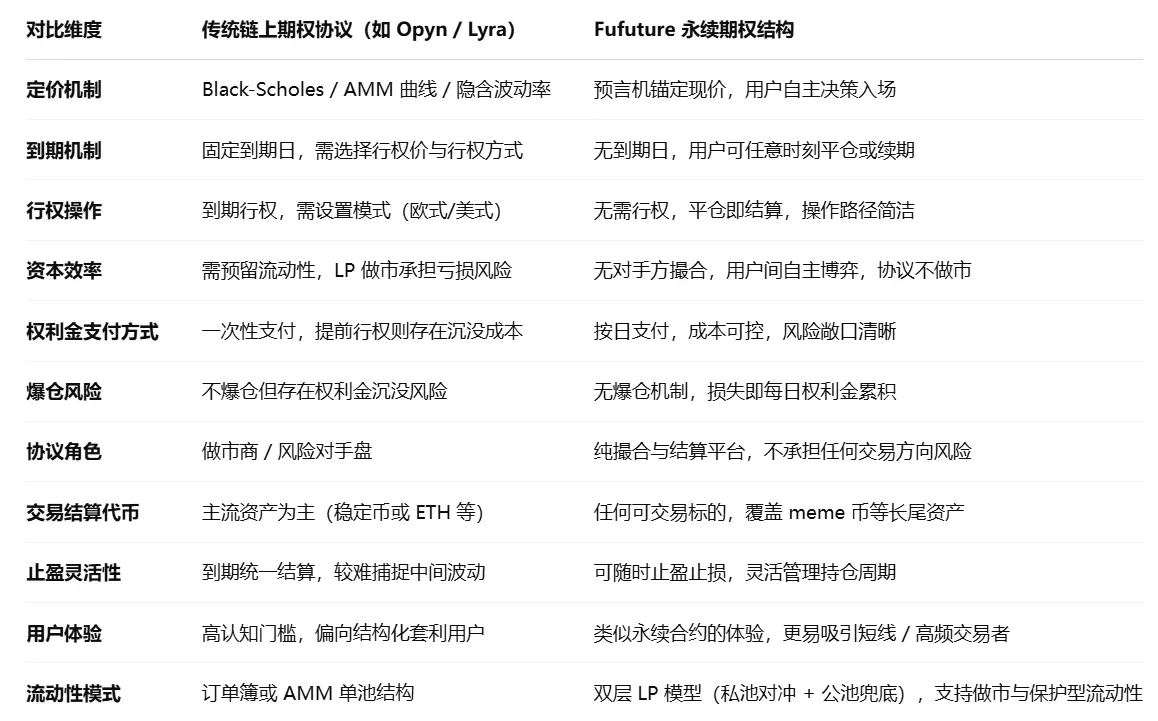

De fato, assim como as opções de fim de data são populares no mercado TradFi, as "opções perpétuas com margem em moeda" propostas pela Fufuture não são um bom ponto de entrada para evitar uma série de armadilhas clássicas de opções on-chain - ela abandona a estrutura complexa de "data de exercício + livro de pedidos + preços Black-Scholes" nas opções tradicionais e, em vez disso, constrói um conjunto completo de "rollover ilimitado + liquidação premium" com base na infraestrutura Crypto Um novo sistema de mecanismo:

os usuários não precisam escolher a data de exercício e podem renovar o prêmio todos os dias para manter a posição; A perda máxima do comprador ainda é o prêmio pago e não há limite superior para a margem de lucro; O preço é ancorado por um oráculo externo e os lucros e perdas do ativo principal são calculados com base na moeda (por exemplo, ETH/USDT é liquidado em ETH).

Esse design minimalista reduz muito o limiar cognitivo do usuário (independentemente do tempo de exercício e da construção da estratégia), tornando a experiência de negociação de opções mais próxima do ritmo e dos hábitos dos contratos perpétuos, e para usuários que buscam arbitragem de volatilidade de curto prazo e negociação orientada pela emoção, os produtos de opções estruturadas da Fufuture são mais como um "contrato de dia + híbrido de alavancagem de tempo" com probabilidades explosivas.

Portanto, o conceito central de design do Fufuture pode ser resumido em uma frase: fazer com que as opções tenham uma "experiência de negociação suave semelhante a um contrato", mas mantenham "a lógica de retorno não linear original das opções".

Essa estrutura essencialmente desmonta a "dimensão de tempo" das opções tradicionais em "posições dinâmicas diárias", o que não apenas resolve as barreiras cognitivas de caminhos complexos de exercício de opções e usuários que não entendem quando fechar posições, mas também integra a estrutura de altas probabilidades no contexto financeiro on-chain de forma mais sustentável por meio do modelo de prêmio diário.

Perpetuar a "opção final" é, sem dúvida, a escolha mais atraente para usuários com "jogos de azar" e altas probabilidades, especialmente quando os usuários descobrem que podem até participar diretamente da negociação de derivativos de alta alavancagem com moedas meme dormindo em suas carteiras sem se preocupar com o risco de liquidação, o equilíbrio do jogo entre a cadeia e a CEX pode começar a realmente inclinar.

Desconstruindo o Fufututre: sistema de negociação baseado em moedas, perpétuo "direito de data final" Para

entender a inovação do Fufuture, devemos começar com três palavras-chave: padrão de moeda, opções perpétuas e sistema de negociação, que não existem isoladamente, mas juntos constituem a senha central da arquitetura inovadora do Fufuture.

Entre eles, o design da "opção de data final" com margem em moeda + perpétua é fornecer aos usuários um cenário de opção semelhante a uma "experiência de negociação semelhante a um contrato", que não apenas retém as características de altas probabilidades da estrutura de alavancagem não linear, mas também simplifica o complexo limite cognitivo das opções, e o mecanismo específico será desmontado em detalhes posteriormente.

Antes disso, é necessário esclarecer novamente a premissa do "sistema de negociação", ou seja, o Fufuture não é apenas um simples produto de opções on-chain, mas por meio de uma estrutura de opções mais amigável, está profundamente adaptado às necessidades de transações on-chain e um novo paradigma de derivativos on-chain que permite aos usuários usar melhor os ativos de cauda longa Crypto e negociar ativos convencionais com baixo limite e alta alavancagem.

Para ser franco, a ambição da Fufuture é muito mais do que "colocar um produto de opção na cadeia", mas criar um paradigma de negociação com alta adaptabilidade, capacidade de composição e escalabilidade na trilha de derivativos on-chain. Portanto, não é um "substituto da CEX", mas por meio da inovação estrutural, captura o potencial de negociação inédito, mas real, especialmente ativos de cauda longa para participar da negociação de derivativos, e os investidores de varejo têm um limite baixo e necessidades de jogos de alta alavancagem.

Essa também é a maior imaginação da Fufuture, injetando uma nova possibilidade no mercado de derivativos on-chain - com a inovação das opções perpétuas, não é apenas para atender aos comportamentos de negociação existentes, mas para criar uma capacidade de atender a "necessidades de negociação não capturadas".

1. Padrão de moeda:

Em comparação com as opções tradicionais, que usam principalmente stablecoins como margem e unidade de liquidação, o design do "padrão de moeda" da Fufuture reconstrói essencialmente a relação de negociação alavancada entre usuários e ativos a partir de duas dimensões principais:

- Dimensão de margem:O Fufuture permite que os usuários usem quaisquer ativos on-chain (incluindo moedas meme, tokens de governança de pequena capitalização e até mesmo alguns RWAs tokenizados) como margem para abrir posições, abrindo canais de participação em derivativos para ativos que foram excluídos dos principais sistemas de negociação por um longo tempo.

- Dimensão de liquidação: Os lucros e perdas não estão mais ancorados em USD, mas são liquidados diretamente com o token subjacente original, de modo que a transação do ativo está mais próxima da estrutura do ativo e dos hábitos cognitivos dos detentores reais;

Afinal, muitos tokens de memes e projetos de pequeno e médio porte não são suportados por contratos futuros e não podem ser colocados em plataformas de negociação tradicionais, e o valor é difícil de ser razoavelmente descoberto e utilizado, enquanto as opções perpétuas com margem em moeda podem se tornar o caminho de derivativos mais econômico, fornecendo aos detentores desses tokens de cauda longa mais opções de investimento e ferramentas de gerenciamento de risco.

Ao mesmo tempo, para os detentores de moedas, eles geralmente possuem um grande número de tokens ALT e, no modo de transação tradicional, eles precisam trocar os tokens subjacentes por stablecoins para negociação, o que não apenas enfrenta o risco de custos de câmbio e flutuações da taxa de câmbio, mas também precisa trocar de volta os tokens subjacentes novamente no momento da liquidação, o que é complicado e aumenta a incerteza.

O método de liquidação "coin-standard" da Fufuture permite que lucros e perdas sejam refletidos diretamente no token subjacente, evitando a perda de conversão de links intermediários, e está mais alinhado com a estrutura de ativos e hábitos de investimento dos usuários, permitindo que eles gerenciem suas carteiras de investimento e riscos e retornos de forma mais clara e conveniente.

O método de liquidação "coin-standard" da Fufuture permite que lucros e perdas sejam refletidos diretamente no token subjacente, evitando a perda de conversão de links intermediários, e está mais alinhado com a estrutura de ativos e hábitos de investimento dos usuários, permitindo que eles gerenciem suas carteiras de investimento e riscos e retornos de forma mais clara e conveniente.

Além disso, o método de liquidação de lucros e perdas "com margem em moeda" também fornece um meio eficaz de criação de mercado para esses ativos - em primeiro lugar, os usuários podem usar diretamente tokens de memes como SHIB e SIREN para participar da negociação de opções, o que alivia a pressão de venda do mercado e, além disso, os usuários e até mesmo as partes do projeto também podem desempenhar o papel de formadores de mercado e fornecer liquidez para obter renda participando de "pools duplos" (veja abaixo os detalhes), estabilizando assim o equilíbrio entre oferta e demanda de tokens Alt de várias dimensões.

2. Mecanismo perpétuo:

Comotodos sabemos, a maior diferença entre opções e contratos é que eles não serão "liquidados" devido a flutuações de preços, enquanto a Fufuture reconstrói essa estrutura de risco-retorno por meio da "perpetualização", permitindo que os usuários especulem ou façam hedge com alta alavancagem sem o risco de liquidação.

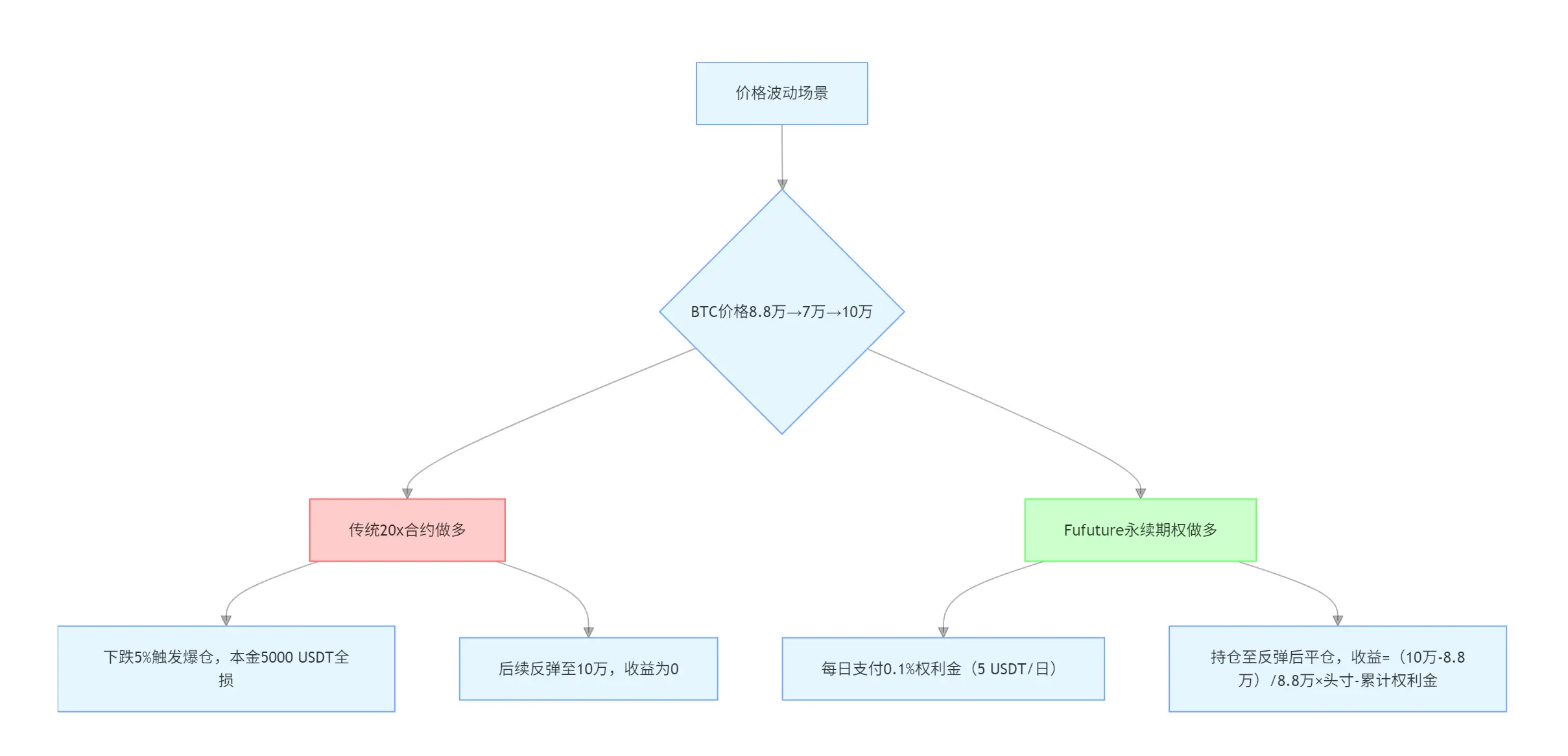

Vamos usar um exemplo simples para entender o charme de seu "retorno não linear", digamos que você tenha 5.000 USDT, quando o preço do BTC é de US$ 88.000:

- Se você usar um contrato perpétuo de 20x para operar comprado, uma vez que o BTC caia mais de 5%, ele acionará uma liquidação e perderá todo o principal, mesmo que o preço subsequente suba para US$ 100.000, o retorno será 0;

- Se você usar as opções perpétuas Fufuture, só precisará pagar um prêmio diário (por exemplo, 0,1%) para manter a posição, mesmo que o BTC caia primeiro para US$ 70.000 e depois suba para US$ 100.000, você ainda pode fechar a posição e obter lucro.

E as opções perpétuas da Fufuture também resolvem o problema de "incompatibilidade de custo de tempo" no mercado de opções tradicionais: por exemplo, se você comprar uma opção de compra BTC de 3 meses, precisará pagar 20% do prêmio antecipadamente (por exemplo, uma posição de 10.000 USDT corresponde ao custo de 2.000 USDT), mesmo que o mercado suba acentuadamente na primeira semana, A liquidação antecipada ainda incorre no custo irrecuperável do prêmio para o período restante.

A Fufuture, por outro lado, usa o "pagamento parcelado dinâmico" para permitir que os investidores obtenham posições a um custo de "aluguel" - o prêmio é pago à medida que você avança, não pagando mais antecipadamente um prêmio alto por 3 meses, mas um pagamento dinâmico diário, no qual o sistema liquida e atualiza automaticamente a posição a cada 24 horas, e o usuário não precisa operar manualmente, se o saldo do prêmio for suficiente, a posição pode teoricamente ser estendida indefinidamente.

Ao mesmo tempo, isso também empurra o ponto de equilíbrio para frente, ainda assim, por exemplo, se o prêmio for de 20%, significa que o ativo subjacente precisa aumentar pelo menos 20% em 90 dias para cobrir o custo; No entanto, as opções perpétuas da Fufuture tornam o período de detenção e os custos correspondentes parâmetros flexíveis que podem ser ajustados a qualquer momento:

se a posição for mantida apenas por 9 dias, ela só precisa de um aumento de 2% para atingir o ponto de equilíbrio; Se você mantiver uma posição por apenas 18 dias, precisará apenas de um aumento de 4% para atingir o ponto de equilíbrio (um cálculo simples, mas não muda estritamente linearmente).

Quando um usuário abre uma posição, o sistema prioriza a ordem para o pool privado e envia as informações da ordem para o formador de mercado, se o formador de mercado do pool privado aceitar a ordem, o formador de mercado fornecerá uma cotação por meio de seus próprios fundos ou estratégia de hedge - por exemplo, depois que um formador de mercado realiza uma longa ordem de opções perpétuas de BTC, ele pode comprar simultaneamente o ativo subjacente no mercado à vista para se proteger ou bloquear a exposição ao risco por meio de arbitragem entre plataformas.

Se a liquidez do pool privado for insuficiente ou a ordem for interrompida devido à liquidação, o sistema transferirá a solicitação de posição para o pool público e o LP da comunidade fornecerá a liquidez final do seguro.

O design do pool de liquidez dupla é essencialmente uma transformação descentralizada do "sistema de formador de mercado" do mercado financeiro tradicional e do "pool de liquidez" do DeFi, quebrando o dilema de "investidores de varejo com risco sistêmico" por meio da estratificação de risco e tornando as instituições profissionais os principais portadores de riscos.

Isso também reduz efetivamente o risco de liquidação sistemática - durante o período de alta volatilidade, o risco é controlado por LPs profissionais, e os LPs comuns não assumem passivamente, garantindo que a profundidade de negociação seja contínua, evitando a evaporação instantânea da profundidade do mercado devido ao esgotamento de uma única estrutura de LP, objetivamente falandoEsse mecanismo, sem dúvida, promoverá a disposição dos LPs comunitários em participar, afinal, os LPs de pool público não assumem riscos de primeira linha e são mais como backstops de seguro para transbordamento de estratégia, retornando ao papel de "assalariados estáveis".

Em geral, a perpetuação dos "direitos finais" é, sem dúvida, o mais "jogo" e as maiores probabilidades para os usuários, e a Fufuture realiza a integração orgânica dos atributos de seguro das opções e dos atributos de alavancagem dos contratos por meio de liquidação baseada em moeda, design de estrutura perpétua e mecanismo de liquidez hierárquica.

Isso também torna o Fufuture não apenas uma "plataforma de opções on-chain", mas mais como uma atualização de paradigma de negociação para novas estruturas de usuários de criptomoedas, tendências narrativas de investimento e liquidez de ativos de cauda longa - não apenas reduzindo o limite para negociação de opções, mas também reconstruindo o custo de tempo e a liberdade estratégica de opções, que tem uma alta probabilidade de abrir um novo caminho para a negociação especulativa on-chain no futuro.

De "Opções" à Ecologia de Derivativos On-chain, o Desacoplamento e Reconexão de Cripto e TradFi

Se você realmente experimentou os produtos de opções perpétuas da Fufuture, pode sentir claramente sua inovação em comparação com os produtos tradicionais de opções on-chain.

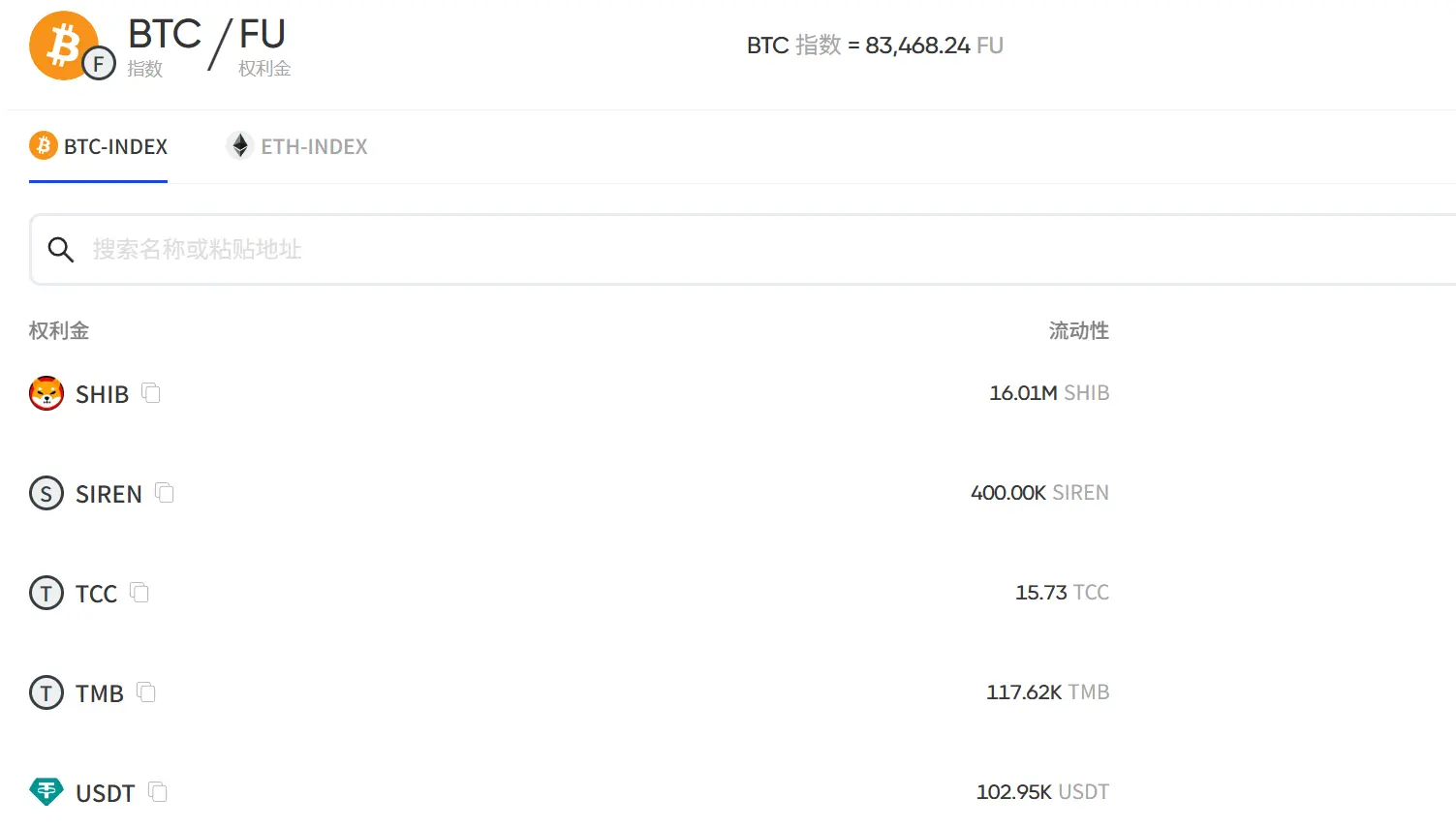

Tomando como exemplo os detentores de SHIB (que mais uma vez confirmam as vantagens do Fufuture de abrir posições a um custo muito baixo para participar do jogo), esses ativos de memes dificilmente podem ser usados como qualquer forma de garantia de negociação em protocolos tradicionais de derivativos on-chain, mas no Fufuture, o SHIB pode ser usado como margem para participar de transações simplesmente depositando SHIB na plataforma.

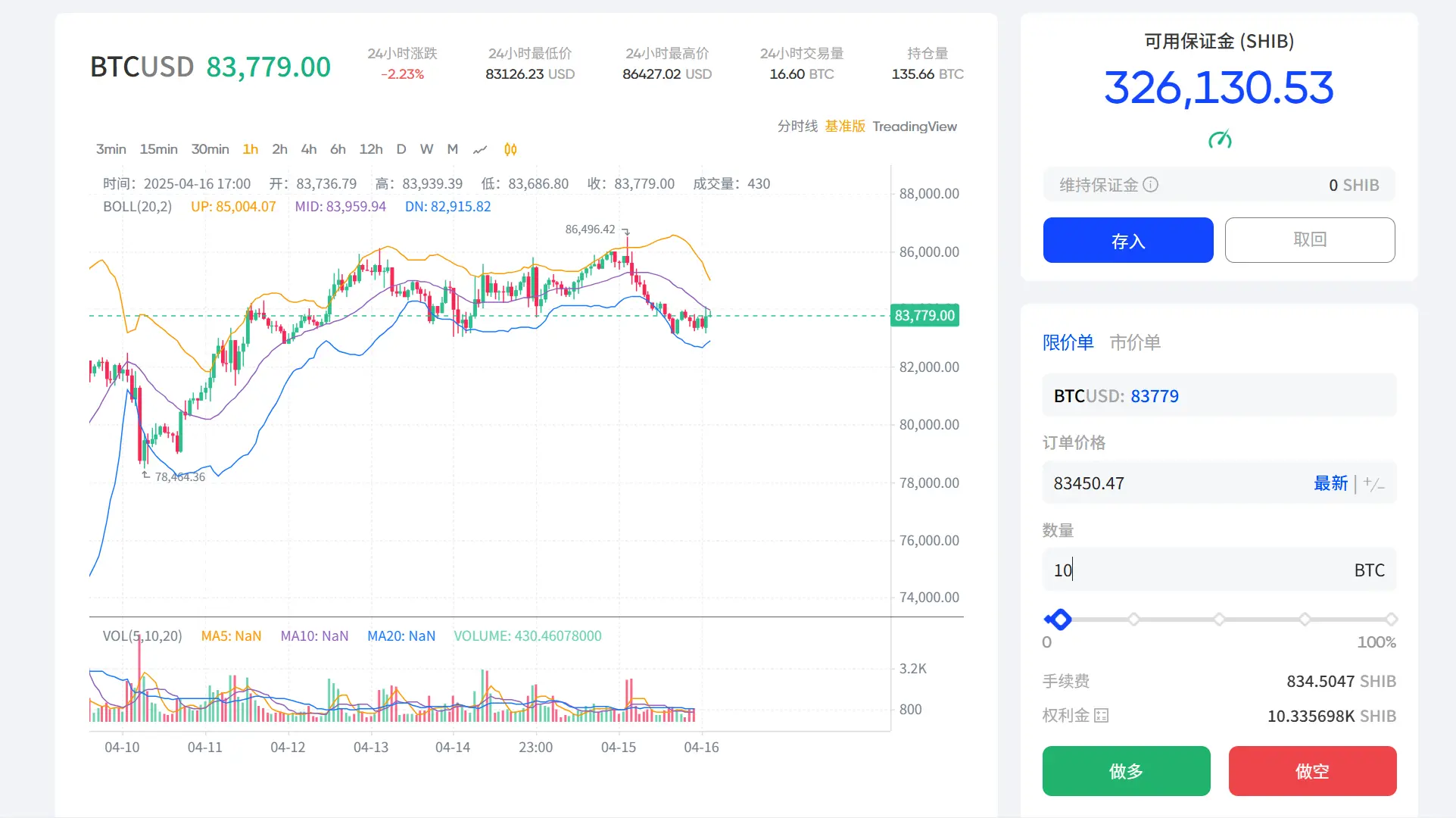

No nível prático, desde que o SHIB seja depositado como "margem livre", todo o processo de negociação é quase o mesmo que a negociação de contratos - não há necessidade de stablecoins como margem, não há necessidade de pesar a data de vencimento, o preço de exercício e a curva de lucros e perdas de negociação e, assim como a negociação diária de contratos, você pode escolher o alvo, a direção (comprada/curta) e o número de posições abertas para começar a negociar.

Por exemplo, se eu quiser abrir uma posição longa de 10 BTC, insira o número e a direção da posição aberta, clique em Confirmar para concluir a posição de abertura e só precise pagar um pequeno prêmio (deduzido automaticamente da margem SHIB) todos os dias, e a posição pode ser renovada indefinidamente.

Posteriormente, os usuários também podem obter lucro/stop loss de forma flexível de acordo com a situação real de alta e queda, e a experiência de operação é quase a mesma da negociação à vista, suavizando a lacuna cognitiva entre os usuários da participação à vista para derivativos não lineares.

Deve-se

Deve-se

notar que a posição de "10 BTC" aqui não significa que você realmente emprestou ou possuiu uma posição de alta correspondente a 10 BTC, mas que você tem o direito de "fechar o contrato e obter o retorno vinculado ao aumento do BTC" a qualquer momento no futuro.

A chave para essa estrutura é que o Fufuture adota um modelo de liquidação "baseado em volume", onde todos os cálculos são baseados em dados de oráculo em tempo real na cadeia, e todos os ganhos e perdas dos usuários são liquidados internamente em unidades do número de tokens apostados, e o lucro e a perda são refletidos apenas no nível do volume - quando o preço sobe, o lucro é refletido no aumento do número de SHIB, e quando o preço cai, a perda é refletida na diminuição do número de SHIB.

Por exemplo, a taxa de prêmio atual do BTC é de 1,5%, o preço do BTC é de 80.000 e o número de tokens necessários para abrir uma posição no BTC = 100.000 * 1,5% * 1 = 1200, o que significa que os usuários precisam de 1200 U para abrir uma posição com USDT como margem e 1 BTC com SHIB como margem 1200 SHIB, não haverá alteração no padrão de quantidade.

Vamos supor que, após a abertura de 10 posições de compra BTC-SHIB, se o índice de preços do BTC subir acentuadamente (cotações do oráculo), de 80.000 para 88.000, o número de SHIBs lucrativos = a porcentagem do aumento × posições abertas = (88.000-80.000)×10% = 80.000 SHIB (excluindo o desgaste do prêmio e da taxa).

Para ser franco, o protocolo Fufuture não envolve nenhuma conversão de preço de token, apenas registra o aumento ou diminuição da quantidade, de modo que o impacto do preço da moeda só é refletido depois que o usuário retira a moeda para o mercado externo, o que simplifica muito a sensibilidade do sistema a flutuações violentas do mercado e melhora o espaço de estratégia subjetiva do usuário.

Isso também constitui um dos designs de camada de negociação mais exclusivos da Fufuture: permite que os usuários de criptomoedas usem seus tokens para negociar os ativos de seu interesse e usa tokens nativos para construir alavancagem nativa, e não há conceitos complicados como "linha de liquidação", "data de exercício", "correspondência de curva IV", etc., as posições podem ser tomadas a qualquer momento com lucro e stop loss, e apenas uma pequena quantidade de prêmio é necessária para ser renovada automaticamente todos os dias.

Para ser franco, contando com um sistema de agregação multi-oráculo (atualmente suportando ChainLink, Pyth, Apro), desde que um ativo tenha condições de ser cotado por oráculos, ele pode formar seu próprio mercado de opções no Fufuture.

Isso significa que o Fufuture não se limita a ativos convencionais, como ETH e BTC, qualquer ativo convencional que possa ser cotado digitalmente (grande o suficiente e o preço não é fácil de manipular) pode gerar um mercado de jogos de opções, como a obtenção de ações dos EUA (Tesla, Apple) e commodities (ouro, petróleo bruto) por meio de oráculos compatíveis, que podem permitir que os usuários apostem diretamente nas flutuações de preços dos ativos tradicionais com criptomoedas.

Podemos imaginar que, quando o protocolo não depende do sistema de preços de moeda fiduciária, qualquer ativo que possa ser cotado pelo oráculo pode ser acessado sem problemas: os detentores de SHIB podem usar a margem SHIB para negociar o preço do ouro, petróleo bruto ou a alta e queda das ações da Tesla, o que sem dúvida significa que uma rede global descentralizada de negociação de ativos está tomando forma:

permitindo que os usuários participem diretamente da especulação global de ativos convencionais com ativos criptográficos, eliminando bancos, As corretoras e outros intermediários reduzem muito o limite de participação, que também é o charme das opções perpétuas, porque os contratos perpétuos dependem de taxas de financiamento para ancorar o preço à vista, que é propenso a diferenças de preço em um mercado de baixa liquidez, enquanto as opções só precisam pagar prêmios, que podem ser completamente dissociados da entrega real dos ativos subjacentes.

Na minha opinião, essa também é a maior imaginação do Fufuture, ou seja, injeta uma nova possibilidade no mercado de derivativos on-chain - não para atender aos comportamentos de negociação existentes, mas para criar uma capacidade de atender a "necessidades de negociação não capturadas" por meio de design estrutural.

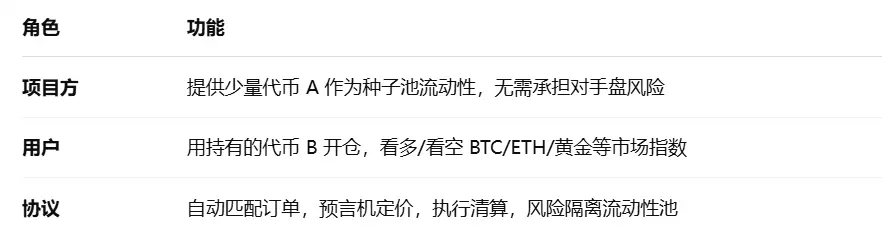

Podemos até pensar no valor estratégico e no caminho de otimização do Fufuture como uma "ferramenta de criação de mercado de balcão":

- O papel da equipe do projeto: Investir tokens como fundos iniciais em pools de liquidez (como o token A) é essencialmente participar de "liquidez é bloqueio";

- Função do usuário: Use o token A para negociar BTC/ETH/ouro e outros índices de preços fornecidos pelo oráculo, formando um circuito fechado natural de "negociação é bloqueio";

Nesse contexto, a equipe do projeto injeta fundos iniciais para iniciar o pool duplo, atraindo usuários para usar seus tokens como margem, percebendo indiretamente o ciclo positivo de "posição do usuário - negociação ativa - estabilidade de preços", e cada transação de usuários no Fufuture está essencialmente participando da construção ecológica de "liquidez é lock-up", e as duas partes reduzem conjuntamente a pressão de venda do mercado da fonte.

é essencialmente uma oportunidade ganha-ganha para três partes:

- os usuários não precisam vender tokens em troca de stablecoins e têm a conveniência de negociar os principais ativos do mundo com um limite baixo e usar suas moedas de ativos de cauda longa, e podem obter benefícios por meio de jogos de derivativos, em vez de esperar passivamente que o preço da moeda suba, o que também reduz a pressão de venda no mercado; A

- equipe do projeto só precisa participar do fundo ecológico no pool duplo, o que pode incentivar os detentores a concluir o bloqueio de liquidez, e os fundos de ambas as partes são bloqueados no pool para reduzir a pressão de venda do mercado;

- Conectando criptomoedas com ativos globais ao mesmo tempo: Introdução de preços de ações e commodities por meio de oráculos, permitindo que detentores de tokens como SHIB negociem diretamente a alta e queda de ações de ouro, petróleo bruto ou Tesla sem a necessidade de intermediários financeiros tradicionais;

Isso essencialmente cria um "mecanismo de negociação modular que pode ser implantado no mercado de opções", e qualquer comunidade pode ativar um novo volante narrativo e vitalidade financeira on-chain para seus tokens por meio do Fufuture.

Quando os detentores de moedas meme podem facilmente usar o SHIB para participar de negociações alavancadas de ativos globais e quando os sinais de preço das finanças tradicionais podem ser convertidos diretamente em posições on-chain por meio de oráculos, uma nova ecologia financeira sem intermediários, ativos sem limites e controle de risco está silenciosamente tomando forma. Isso pode não ser um simples avanço tecnológico, mas a primeira "revolução de negociação alavancada descentralizada" real na história das finanças humanas - não apenas redefine os limites dos derivativos on-chain, mas também descreve a imagem futura da profunda integração de Crypto e TradFi.

Roteiro do projetoEm

março de 2025, a Fufuture lançou oficialmente o V2, adicionando uma função de ordem limitada, um mecanismo de modelagem de volatilidade de alto desempenho e regras de criação de mercado mais flexíveis, alcançando uma grande atualização no desempenho e na experiência do usuário.

De acordo com os dados mais recentes do site oficial, o Fufuture V1 + V2 integrou mais de 20 cadeias públicas convencionais, incluindo BNB Chain, HashKey Chain, Manta Network, Mantle, Conflux, Monad testnet, etc., e apoiou a construção de mais de 100 pares de negociação relacionados ao índice BTC/ETH.

De acordo com o roteiro oficial, a Fufuture pretende expandir para mais de 30 cadeias públicas tradicionais e emergentes até o final do primeiro trimestre de 2025 e se esforçar para alcançar a cobertura total do setor até o final de 2025.

Escrito no final

na Web3, muitas vezes, "direitos iguais" é a senha definitiva para liberar ideias de produtos.

Assim como a narrativa das opções on-chain, de Hegic a Opyn e Lyra, elas sempre estiveram presas no beco estreito das "ferramentas de estratégia profissional" - seja por causa do complexo mecanismo de negociação que desencoraja os investidores de varejo, ou por causa do esgotamento da liquidez, eles se tornaram brinquedos de arbitragem das instituições, então eles caíram na lacuna cognitiva de "instrumentos financeiros complexos" e não podem administrar um player fenomenal como GMX e Hyperliquid.

Em última análise, as opções on-chain precisam urgentemente de um avanço mais popular da lógica subjacente, e somente quando não for mais apenas uma ferramenta de hedge estratégico para investidores de elite, não depender mais de estratégias complexas e limites de conhecimento aprofundados, mas se tornar uma entrada de negociação de alta probabilidade que todo usuário on-chain pode entender, usar e jogar, o verdadeiro ponto de inflexão da narrativa de opções on-chain virá.

A importância das "opções com margem em moeda + perpétuas" da Fufuture também vem desse ponto de inflexão, tentando empurrar a negociação de opções on-chain para um limite mais baixo para o consenso convencional.

Objetivamente falando, o Fufuture não é um ajuste fino do antigo modelo de finanças tradicionais, mas um desmantelamento da complexidade, ineficiência e alto limite da estrutura do produto de opções, um por um, da arquitetura baseada em moedas ao design perpétuo, do pool de liquidez dupla ao mecanismo descentralizado de isolamento de risco, o Fufuture está eliminando o limite, as restrições e os riscos das opções tradicionais on-chain em cada etapa:

- Por que os usuários de criptomoedas não podem usar o SHIB em suas próprias mãos? Apostar diretamente na volatilidade dos principais ativos globais de alta qualidade, como BTC, ETH, ouro e petróleo bruto?

- Por que o domínio da negociação altamente alavancada é monopolizado por plataformas centralizadas e formadores de mercado institucionais?

- Por que as opções precisam ser um jogo que apenas profissionais podem jogar, em vez de uma oportunidade de renda não linear da qual os investidores de varejo da rede possam participar?

Afinal, esta é uma libertação da imaginação financeira, quando a moeda meme não é mais usada apenas para apostar nos altos e baixos, mas se tornou um meio de troca que conecta as flutuações dos ativos mainstream globais, a Fufuture construiu um novo circuito

lógico fechado Cada token Crypto tem a oportunidade de se tornar uma unidade de liquidação para negociação global de derivativos; Cada usuário pode obter exposição altamente alavancada a qualquer ativo de alta qualidade convencional no mundo na cadeia; Cada parte/comunidade do projeto pode implantar seu próprio mercado de opções e pool de gerenciamento de liquidez com um limite muito baixo.

Na verdade, esta é uma redefinição dos limites das finanças criptográficas - usando Crypto e TradFi para se conectar em ambas as direções, o que também significa que o Fufuture não é mais um substituto para CEXs ou uma cadeia de ferramentas de elite para DeFi, mas uma infraestrutura global de derivativos descentralizada que pode ativamente "criar demanda de negociação" e ativar o potencial dos ativos.

Fufuture pode se tornar a primeira singularidade dessa explosão financeira on-chain.