Mudanças de liquidez on-chain: 15 meses de altos e baixos, quem ainda está de pé depois que o hype diminuiu e fluiu?

Título Original: Onde está o Volume Onchain Girando?

Autor Original: Stacy Muur

Compilação de Texto Original: Tim, PANews

Nos últimos 15 meses, o cenário de liquidez DeFi foi remodelado em todas as cadeias, com projetos impulsionados pelo hype desaparecendo do palco e a liquidez concentrando-se silenciosamente em fundamentos sólidos, em vez de hype do mercado.

Principais conclusões

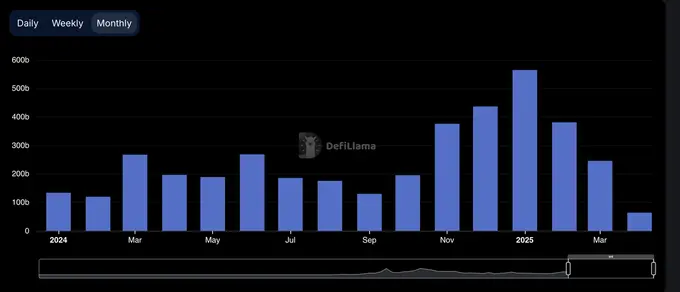

- Depois de atingir um recorde histórico de US$ 380 bilhões em janeiro de 2025, o volume de negociação de DEX caiu 35% nos dois meses seguintes, sugerindo que janeiro pode ter formado um topo de curto prazo.

- Atualmente, as 10 principais DEXs respondem por quase 80% do volume total de negociação; Uniswap e PancakeSwap sozinhos respondem por cerca de 40% da participação. As

- DEXs baseadas em Solana dominaram silenciosamente as paradas, com 5 posições no top 10, e o crescimento de sua participação de mercado é impulsionado principalmente pelo volume de negociação provocado pelo boom das moedas meme.

- A Hyperliquid revolucionou o cenário dos contratos perpétuos, passando de um novato no setor para capturar mais de 60% da participação de mercado até março de 2025.

Todos os insights são baseados em dados disponíveis publicamente. Agradecimentos especiais à DefiLlama pelas estatísticas de alta qualidade que continuam a fornecer.

Umciclo definido por picos e desacelerações No início de

2024, os volumes de negociação de DEX tiveram um forte desempenho em março e maio, e depois desaceleraram gradualmente até meados do ano.

A situação mudou drasticamente no quarto trimestre, com um aumento no volume de negócios em novembro e dezembro, e esse impulso continuou em janeiro de 2025, quando atingiu um pico explosivo de US$ 380 bilhões.

No entanto, o rali durou pouco. Em fevereiro, o volume de mercado havia despencado para US$ 245 bilhões, e a queda vertiginosa de 35% encerrou um pico vertical de três meses. O recuo deu o tom para um segundo trimestre mais cauteloso.

Domínio DEX: Protocolo principal domina

Ocenário do mercado DEX permanece altamente concentrado. Atualmente, os 10 principais protocolos respondem por 79,5% do volume diário de negociação, enquanto os cinco principais respondem por 59,1%.

Uniswap e PancakeSwap respondem por cerca de 40% do volume de negociação da DEX e são as únicas duas plataformas até o momento com volume de negociação acumulado superior a um trilhão de dólares americanos. Sua posição de liderança decorre da vantagem de pioneirismo, amplo suporte para o ecossistema multi-chain e profunda liquidez.

A Uniswap Labs também lançou a Unichain, uma rede Ethereum de camada 2 construída sobre a Optimism Superchain. A cadeia foi projetada para permitir transações rápidas e de baixo custo por meio da interoperabilidade nativa de várias cadeias.

Solana fez o maior avanço. Ele subiu constantemente em 2024, atingindo um pico de participação de mercado de 45,8% em janeiro de 2025, impulsionado pelos booms de moedas TRUMP e MELANIA Meme. No entanto, em março, sua participação de mercado caiu pela metade, para 21,5%, mas ainda ocupava o primeiro lugar entre as redes públicas, com uma proporção média de 25,1%.

Ethereum é o oposto completo. Começou no início de 2024 com uma participação de cerca de 32%, caiu para 15,3% em janeiro de 2025 e depois se recuperou para 26,4% em março. É claro que, mesmo que o Ethereum perca o ímpeto de crescimento, sua resiliência ecológica permanece.

Base é a recuperação mais sólida. Continuou a crescer de 3% em março de 2024 para 12,4% em dezembro de 2025, e caiu para 7,4% em março de 2025, mantendo uma participação média de 6,6% durante o período. Não há exagero, apenas crescimento lento, mas pegajoso.

A BNB Chain permaneceu estável com uma participação média de 14,7%. Não houve um aumento acentuado nem uma queda acentuada, e um fluxo estável de fundos de varejo sempre foi mantido.

A Arbitrum teve um começo forte (16% de participação), mas caiu para 4,8% em janeiro de 2025, ultrapassada pela Base e pela Solana.

A Blast desapareceu no segundo mês após atingir um pico de 42,3% de participação de mercado em junho de 2024. Este é um caso típico de volume de transações claro orientado por incentivos e retenção zero de usuários.

Resumo: O domínio DEX de cada cadeia pública tem forte volatilidade. Solana surgiu, Ethereum alcançou restauração de valor, Base expandiu gradualmente o ecossistema e o ciclo de hype do mercado mostrou as características de altos e baixos. No final, a cadeia pública dominante não é aquela com o maior volume, mas a rede com a maior taxa de uso real.

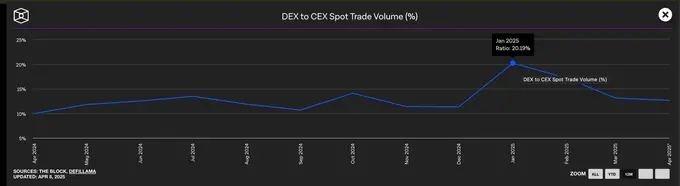

As exchanges centralizadas ainda dominam o volume de negociação à vista

Apesar do crescimento explosivo das DEXs no início de 2025, as exchanges centralizadas ainda dominam o mercado à vista. Mesmo em janeiro, quando o volume de negociação de DEX atingiu o pico, as CEXs ainda representavam quase 80% do volume total de negociação.

Embora o domínio das exchanges centralizadas tenha caído de 90% no início de 2024 para um mínimo de 79%, a tendência mais ampla é clara: enquanto as DEXs continuam a crescer, as CEXs continuam sendo a escolha padrão para a maioria dos traders.

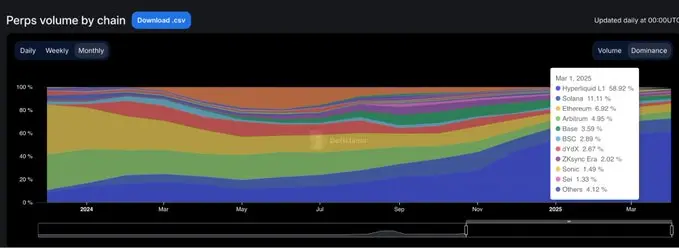

Participação de mercado do acordo perpétuo

O cenário dos contratos perpétuos on-chain mudou fundamentalmente em 2024.

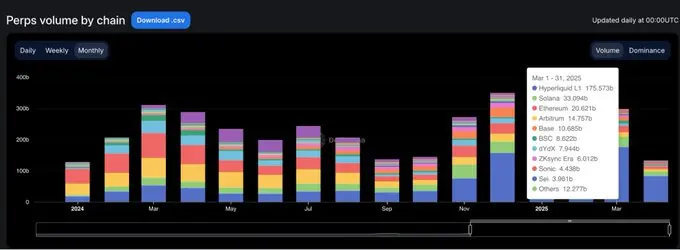

Mais de dois anos depois que a dYdX ocupou o primeiro lugar na negociação de contratos perpétuos, a Hyperliquid nasceu, redefinindo o que significa ser dominante. A plataforma alcançou o topo pela primeira vez em fevereiro, mas foi brevemente ultrapassada pela SynFutures no meio do ano, antes de recuperar o primeiro lugar em agosto. Em março de 2025, a Hyperliquid representava quase 59% do volume total de negociação de contratos perpétuos, consolidando completamente sua posição como a plataforma preferida dos traders profissionais.

Esse aumento atraiu muita atenção do mercado e sua experiência com o produto está mais próxima da de uma exchange centralizada do que de qualquer exchange descentralizada anterior. Em contraste, a participação de mercado da dYdX diminuiu rapidamente. De uma participação de mercado de 13,2% no início de 2024 para apenas 2,7% em março de 2025, os usuários estão se voltando para plataformas alternativas mais rápidas, limpas e modernas.

O contrato perpétuo da Jupiter adotou uma abordagem diferente, subindo para o segundo lugar com uma participação de mercado de 8,8% graças à liquidez nativa da Solana e ao desvio de sua DEX à vista. Embora tenha subido rapidamente, faltou resistência e acabou ficando para trás do Hyperliquid. Outros projetos como SynFutures, Vertex Protocol e Paradex também surgiram brevemente.

Cadeia de contrato perpétuo: a camada de execução é refatorada em um ciclo

Amaior mudança na infraestrutura de contrato perpétuo no ano passado não foi quais protocolos os usuários preferem, mas quais cadeias são confiáveis para executar transações.

Em março de 2025, a participação da Ethereum e da Arbitrum no volume de contratos perpétuos despencou para 11,8%, em forte contraste com o domínio de mercado combinado das duas empresas, excedendo 65% em janeiro de 2024.

força central que impulsiona essa transformação é a blockchain desenvolvida internamente pela Hyperliquid. A rede aumentou significativamente sua participação de mercado de 13,6% para 58,9% no mesmo período, substituindo várias soluções de Camada 1 e Camada 2 que antes definiam os padrões do setor como o ambiente de execução padrão para transações de contratos perpétuos em menos de um ano. Os benefícios não estão apenas nas velocidades de negociação mais rápidas, mas, mais importante, na confiabilidade e nas garantias de baixa latência que os traders profissionais exigem.

A Solana também experimentou uma forte recuperação, com sua participação de mercado subindo para quase 16% no final de 2024, impulsionada pelos projetos Júpiter e Phoenix. No entanto, acabou se estabilizando na faixa de 10-11%, não conseguindo continuar o impulso de crescimento inovador. Embora os ecossistemas Base e ZKsync tenham mostrado vitalidade (com uma participação de mercado máxima de 6-7%), eles nunca foram capazes de se classificar entre as principais redes públicas.

A explosão surgiu como um conto de advertência para o projeto de explosão, que atingiu uma participação de mercado de 18,8% em junho de 2024, apenas para desaparecer a um ritmo igualmente alarmante. Em um campo impulsionado pela qualidade do produto e retenção de usuários, o hype por si só é difícil de durar. Os novos padrões de execução do setor são claros: as cadeias públicas focadas no desempenho redefiniram o benchmark competitivo e a infraestrutura tradicional não tem mais uma vantagem padrão.

futuro do DeFi não está no dimensionamento de várias cadeias, mas em protocolos que traduzem as narrativas da indústria em hábitos do usuário.