Analyse av den nåværende situasjonen og utsiktene for det tokeniserte amerikanske aksjemarkedet

Av Lawrence Lee, Mint Ventures

Nylig har det vært mye fremgang innen tokeniserte amerikanske aksjer:

-

Den sentraliserte børsen Kraken har annonsert lanseringen av xStocks, en tokenisert aksjehandelsplattform

-

Sentralisert børs Coinbase har kunngjort at de har forsøkt å regulere handelen med sine tokeniserte aksjer

-

Solana, en offentlig blokkjede, sender inn et blokkjedebasert rammeverk for tokeniserte amerikanske aksjeprodukter

Offentlige kjeder og børser med amerikansk bakgrunn akselererer prosessen med å tokenisere amerikanske aksjer, og det nylige vanviddet etter Circles notering må få folk til å se frem til utsiktene til tokeniserte amerikanske aksjer.

Faktisk er verdiforslaget til tokeniserte amerikanske aksjer veldig klart:

1. Utvidet størrelsen på handelsmarkedet: Det gir en 7×24-timers, grenseløs og tillatelsesløs handelsplass for amerikansk aksjehandel, noe som for øyeblikket er umulig for NASDAQ og NYSE (selv om NASDAQ har søkt om 24-timers handel, forventes det å ta til andre halvdel av 26 år å oppnå)

2. Overlegen komponerbarhet: Ved å kombinere med annen eksisterende Defi-infrastruktur, kan amerikanske aksjeaktiva brukes som sikkerhet, margin, indeks og fondsprodukter, og utlede mange måter å spille på som for øyeblikket er utenkelige

Behovene til både tilbuds- og etterspørselssiden er også klare:

-

Tilbudssiden (USA-noterte selskaper): Nådde potensielle investorer fra hele verden gjennom den grenseløse blokkjedeplattformen, og fikk flere potensielle kjøpsordrer

-

Etterspørselssiden (investorer): Mange investorer som ikke var i stand til å handle amerikanske aksjer direkte av ulike årsaker tidligere, kan direkte allokere og spekulere i amerikanske aksjeaktiva gjennom blokkjede

Sitert fra "U.S. Stock On-Chain og STO: En skjult fortelling"

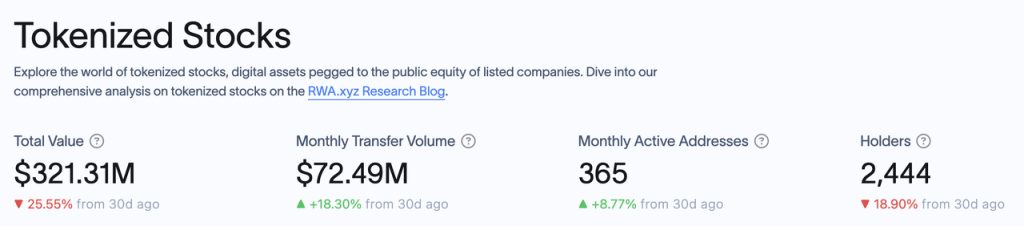

I denne ettergivende kryptoreguleringssyklusen er fremgang en høy sannsynlighet. I følge RWA.xyz data er den nåværende markedsverdien til tokeniserte aksjer bare 321 millioner dollar, og det er 2,444 adresser som har tokeniserte aksjer.

Det enorme markedsarealet står i sterk kontrast til dagens begrensede aktivastørrelse.

I denne artikkelen vil vi introdusere og analysere produktløsningene til nåværende aktører i det tokeniserte amerikanske aksjemarkedet og andre aktører som markedsfører tokeniserte amerikanske aksjer, og liste opp potensielle investeringsmål under dette konseptet.

Denne artikkelen er forfatterens tenkning på publiseringstidspunktet, den kan endre seg i fremtiden, og synspunktene er svært subjektive, og det kan være feil i fakta, data og resonnementlogikk.

I følge rwa.xyz data har det nåværende tokeniserte aksjemarkedet følgende elementer i henhold til utstedelsesstørrelsen:

Vi vil gå gjennom forretningsmodellene til Exodus, Backed Finance og Dinari (Montis Group retter seg mot europeiske aksjer, mens SwarmX opererer på samme måte som Backed Finance, men i mindre skala), samt fremgangen til flere andre viktige aktører som for tiden gir anbefalinger for tokeniserte amerikanske aksjer.

Exodus

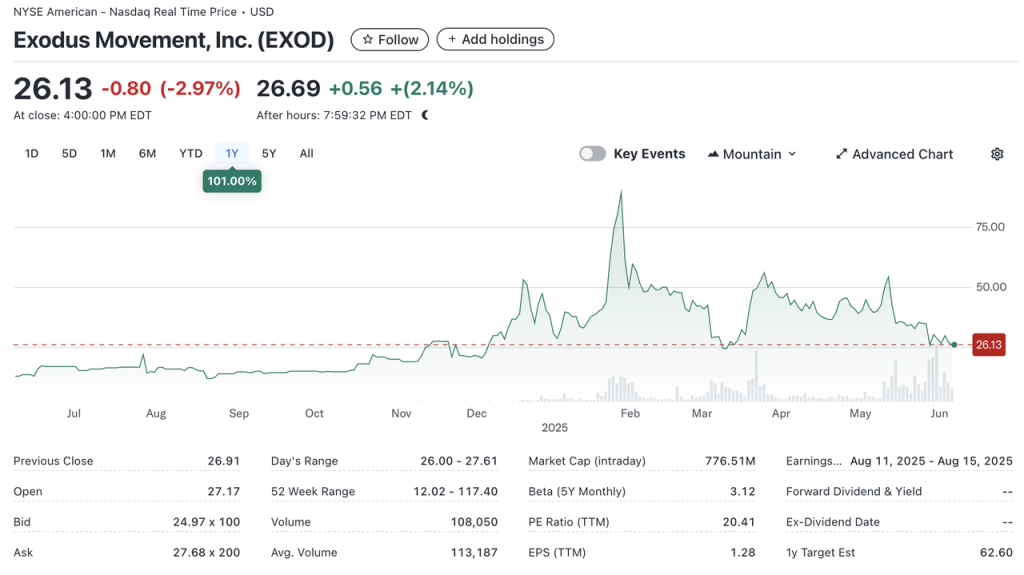

Exodus (NYSE.EXOD) er et amerikansk selskap som spesialiserer seg på utvikling av ikke-depotbaserte kryptolommebøker, og aksjene er notert på New York Stock Exchange (NYSE.EXOD). I tillegg til sin egen merkede lommebok, har Exodus også inngått samarbeid med NFT-markedsplassen MagicEden for å lansere en lommebok.

Så tidlig som i 2021 tillot Exodus brukere å migrere sine vanlige aksjer til Algorand-kjeden gjennom Securitize, men tokenene som migreres til kjeden kan ikke handles eller overføres på kjeden, og de inneholder heller ikke styringsrettigheter eller andre økonomiske rettigheter (som utbytte), og Exodus-tokenet ligner mer på den "digitale tvillingen" av ekte aksjer, og den symbolske betydningen på kjeden er større enn den faktiske betydningen.

Den nåværende markedsverdien til EXOD er 770 millioner dollar, hvorav rundt 240 millioner dollar er på kjeden.

Exodus var den første aksjen som ble godkjent av SEC for å tokenisere sin ordinære aksje (eller for å være mer presis, den første tokeniserbare aksjen som ble godkjent av SEC for notering på NYSE), men prosessen var ikke uten utfordringer, med noteringen av Exodus-aksjen forsinket fra mai '24 til den offisielle NYSE-noteringen i desember.

Exodus' aksjetokenisering er imidlertid kun for egne aksjer, og de tokeniserte aksjene er ikke omsettelige, noe som betyr lite for oss web3-investorer.

Dinari

Dinari er et USA-registrert selskap som ble grunnlagt i 2021 og har vært fokusert på aksjetokenisering under det amerikanske overholdelsesrammeverket siden oppstarten og avsluttet en seed-runde på 10 millioner dollar i 2023 og en serie A-runde på 12,7 millioner dollar i 2024 med investorer inkludert Hack VC og Blockchange Ventures, Coinbase CTO Balaji Srinivasan, F Prime Capital, VanEck Ventures, Blizzard (Avalanche Fund), etc. Blant dem er F Prime et fond eid av kapitalforvaltningsgiganten Fidelity, og investeringen til Fidelity og VanEck viser også anerkjennelsen av tradisjonelle kapitalforvaltere i det tokeniserte amerikanske aksjemarkedet.

Dinari er kun tilgjengelig for ikke-amerikanske brukere, og prosessen med å handle amerikanske aksjer er som følger:

-

Brukeren fullfører KYC

-

Brukere velger de amerikanske aksjene de vil kjøpe og betale USD+ utstedt av Dinari (en stablecoin støttet av kortsiktige statsobligasjoner utstedt av Dinari, som kan byttes av USDC)

-

Dinari sender bestillingen til en partnermegler (Alpaca Securities eller Interactive Brokers), og etter at megleren har fullført bestillingen, oppbevares aksjene i depotbanken, og Dinari preger de tilsvarende dShares for brukeren

For tiden opererer Dinari på Arbitrum-, Base- og Ethereum-hovednett, og alle dShares har en egenkapitalandel på 1-til-1 i den virkelige verden.

dShares kan imidlertid ikke handles på kjeden, og hvis du ønsker å selge dShares, kan du kun handle gjennom Dinari offisielle nettsted, og selve transaksjonsprosessen er det motsatte av kjøpsprosessen. Handel med dAksjer må også følge amerikanske åpningstider, og det er ikke mulig å kjøpe eller selge utenom åpningstiden. Når det gjelder produktform, i tillegg til direkte aksjehandel, sender de også ut en API for aksjehandel, som kan fungere med andre handelsfrontends.

Faktisk er Dinaris forretningsprosess, det vil si prosessen med "KYC-> betaling og bytte-> kompatibel meglerclearing", i samsvar med den nåværende vanlige måten for ikke-amerikanske brukere å delta i amerikansk aksjehandel, med hovedforskjellen at aktivaklassene betalt av brukere er Hong Kong-dollar, euro, etc., mens aktivaklassene akseptert av Dinari er kryptoaktiva, og resten er fullt implementert i samsvar med SECs regulatoriske rammeverk.

Som et selskap som spesialiserer seg på amerikansk aksjetokenisering, viser motet til å innlemme selskapet i USA (de aller fleste andre prosjektmotparter er registrert i Europa) Dinaris tillit til dets samsvarsevner. Deres amerikanske aksjetokeniseringsprodukt ble offisielt lansert i 2023, og Gary Gensler, den tidligere SEC-styrelederen som var på vakt på den tiden og kjent for sine strenge kryptoregler, kunne ikke finne feil med forretningsmodellen hans; Og siden ankomsten av den nye SEC-styrelederen, Paul Atkins, har SEC holdt et spesielt møte med Dinari for å be Dinari demonstrere systemet sitt og svare på relaterte spørsmål (kilde), som begge viser at produktene deres er upåklagelige når det gjelder samsvar og at teamet har sterke ressurser når det gjelder samsvar.

Men siden Dinaris tokeniserte amerikanske aksjer ikke støtter handel på kjeden, er kryptovalutaer bare en inngangs- og betalingsmetode for Dinari, og Dinaris produkter er ikke mye forskjellige fra Futu, Robinhood og andre produkter når det gjelder funksjon. For målgruppen er ikke Dinaris produktopplevelse en fordel i forhold til konkurrentene. For en Hong Kong-bruker er opplevelsen av å handle amerikanske aksjer på Dinari ikke bedre enn å handle amerikanske aksjer på Futu, og det er ingen måte å bruke handelsfunksjoner som marginhandel, og det kan til og med være dyrere gebyrer.

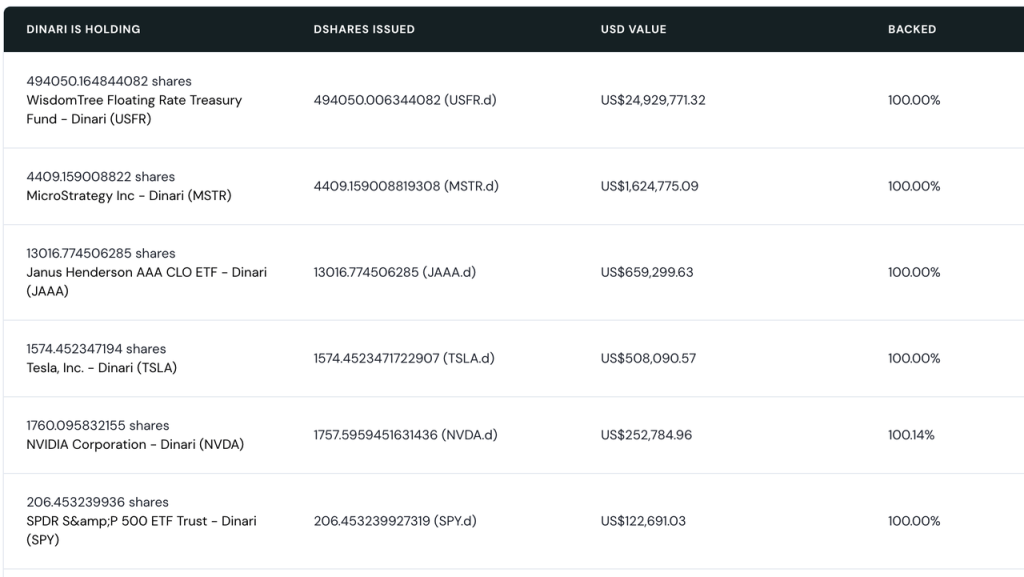

Kanskje på grunn av dette har Dinaris tokeniserte aksjemarked alltid vært lite, med bare én tokenisert aksje med en markedsverdi på mer enn $1 million MSTR og bare 5 tokeniserte aksjer med en markedsverdi på mer enn $100 000.

Dinaris nåværende tokeniserte aksjemarkedsverdi Kilde

Totalt sett har Dinaris tokeniserte aksjeforretningsmodell blitt sertifisert av regulatorer, men streng overholdelse av regelverket har også ført til at de tokeniserte aksjene ikke kan handles/satses på kjeden, mister komponerbarhet, noe som gjør brukernes opplevelse av å holde sin dShare mindre enn tradisjonelle meglere, og produktet er lite attraktivt for vanlige web3-brukere.

Blant de nåværende markedsaktørene, i likhet med Dinari, inkluderer også fellesskapsprosjektet mystonks.org av meme-mynten Stonks, ifølge reserverapporten avslørt av prosjektparten selv, overstiger deres nåværende markedsverdi av amerikanske aksjekontoer 50 millioner amerikanske dollar, og brukere er mer aktive i handel enn Dinari.

Imidlertid er det fortsatt feil i mystonks.orgs samsvarsstruktur, for eksempel at kvalifikasjonene til verdipapirdepotkontoen ikke er tydelig oppgitt, og reserverapportbrukerne kan ikke verifiseres.

Støttet finans

Backed Finance er et sveitsisk selskap som også ble grunnlagt i 2021 og lansert tidlig i 2023 og avsluttet en finansieringsrunde på 9.5 millioner dollar i 2024 ledet av Gnosis med deltakelse fra Cyber Fund, Blockchain Founders Fund, Blue Bay Capital og andre.

I likhet med Dinari betjener ikke Backed brukere i USA, og forretningsprosessene er:

-

Utstederen (profesjonell investor) fullfører KYC-verifisering og gjennomgang i Backed Finance

-

Utstederen velger den amerikanske aksjen den ønsker å kjøpe og betaler for stablecoinen

-

Støttet finans sender ordren til partnermegleren for å fullføre aksjekjøpet, og deretter preger Støttet finans bSTOCK-tokenet for den tilsvarende aksjen til utstederen.

-

Både bSTOCK og dens innkapslede versjon wbSTOCK kan handles fritt på kjeden (innkapslingen er hovedsakelig for å lette behandlingen av aksjeutbytte osv.), og vanlige investorer på C-siden kan kjøpe bSTOCK eller wbSTOCK direkte på kjeden.

Det kan sees at i motsetning til Dinaris C-end-brukere som kjøper amerikanske aksjer direkte, kjøpes Backed Finance for tiden av profesjonelle investorer og overføres deretter til C-end-brukere, noe som kan forbedre den generelle driftseffektiviteten betydelig og oppnå 24*7 handelstimer. En annen viktig forskjell er at bSTOCK-tokenet utstedt av Backed er et ubegrenset ERC-20-token, og brukere kan danne LP-er på kjeden som andre brukere kan kjøpe.

Støttede tokeniserte aksjer er en kilde til likviditet

Backed Finances likviditet på kjeden er hovedsakelig hentet fra SPX-indeksen, Coinbase og Telsa, og brukere parer bSTOCK-tokens med stablecoins i AMM-pooler. For tiden er den totale TVL i likviditetspoolen nær 8 millioner dollar, og gjennomsnittlig APY er 32,91 %. Likviditet er fordelt på Gnosis' Balancer and Swapr, Base's Aerodrome og Avalanche Chain's Pharaoh, med bCOIN-USDC-poolens APY som når 149 %.

Det skal påpekes at Backed Finance ikke begrenser handelsfunksjonen på kjeden til bSTOCK-tokenene i det hele tatt, noe som gir brukerne en annen vei til å holde bSTOCK, nemlig:

Brukere på kjeden (ingen KYC kreves) kan kjøpe bSTOCK direkte med stablecoins som USDC eller sDAI

Dette bryter effektivt gjennom KYC-grensen, og handelsopplevelsen er ikke forskjellig fra å handle vanlige tokens på kjeden, noe som gjør det lettere å markedsføre blant web3-brukere. Et ubegrenset ERC-20-token åpner også døren for komponerbarhet for tokeniserte aksjeeiere, for eksempel sammenkobling med stablecoins for å danne en gjennomsnittlig APY på 33 % likviditet. Dette kan også være grunnen til at Backed Finances TVL er nær 10 ganger så stor som Dinari.

Når det gjelder samsvar, er den tilsvarende enheten bak Backed Finance registrert i Sveits, og den ovennevnte forretningsmodellen med "tokeniserte aksjer som tilsvarer ERC-20-tokens kan overføres fritt" har blitt anerkjent av europeiske regulatorer (kilde). Backed Finance publiserer også bevis på reserver revidert av The Network Firm.

SEC har imidlertid ikke kommentert Backed Finance sin virksomhet, og verdipapirene som handles av Backed er alle amerikanske aksjer, og det er bra å være lisensiert i Sveits, men enda viktigere, hvordan de amerikanske regulatorene vurderer denne forretningsmodellen.

I andre prosjekter er SwarmXs forretningsmodell den samme som for Backed Finance, men forretningsskalaen og samsvarsdetaljene er vesentlig forskjellig fra Backed Finance.

Selv om Backed Finances tokeniserte aksjemarkedsverdi er ti ganger så stor som Dinari, er aktivastørrelsen på mer enn 20 millioner dollar og TVL på 8 millioner fortsatt ikke høy, og transaksjonene på kjeden er ikke aktive fordi:

-

Det er ikke nok brukstilfeller for tokeniserte aksjer på kjeden, og de kan bare være LP-er for øyeblikket, og fordelene med komponerbarhet er ennå ikke utnyttet fullt ut, noe som kan være relatert til bekymringene om legitimiteten til modellen av tilhørende utlån, stablecoins og andre protokoller

-

Dessuten er det mangel på likviditet. Backed i seg selv er ikke en børs og har ikke "naturlig" likviditet for å støtte sin tokeniserte aksjehandel, og under den nåværende modellen avhenger likviditeten til de tokeniserte aksjene av utstederen, inkludert hvor mye tokeniserte aksjer utstederen er villig til å holde, og hvor mye likviditet som er villig til LP-er. For øyeblikket er ikke støttede utstedere villige til å investere mer på dette området.

-

Begge disse kan forbedres hvis SEC ytterligere kan klargjøre det regulatoriske rammeverket og bestemme levedyktigheten til Backed-modellen.

xAksjer

I mai kunngjorde den amerikanske børsen Kraken at de lanserte xstocks i samarbeid med Backed Finance og Solana.

30. juni ble xStocks-produktet offisielt lansert, med partnere inkludert sentraliserte børser Kraken og Bybit, desentraliserte børser Raydium og Jupiter på Solana, utlånsprotokoll Kamino, Bybit-inkubert Dex Byreal, oracle Chainlink, betalingsprotokoll Alchemy Pay og megling Alpakka.

Kilde: xStocks offisielle nettsted

Den juridiske strukturen til xStocks-produktet er helt på linje med Backed Finance, som for tiden støtter mer enn 200 aksjeinstrumenter og har 24/5 åpningstider på Kraken. Når det gjelder partnerskap, er Kraken, Bybit, Jupiter, Raydium og Byreal alle børser som støtter xStocks; Kamino kan støtte xStocks som sikkerhet, mens Kamino Swap også kan handle xStocks; Solana er en offentlig kjede drevet av xStocks; Chainlink er ansvarlig for reserverapportering; Alpaca er en partnermegler;

For tiden, fordi produktet nettopp er lansert, er ikke datastatistikken perfekt, og transaksjonsvolumet er ikke stort. Men xStocks har flere nøkkelpartnere enn Backed Finance sine egne produkter:

På Cex-siden er det Kraken og Bybit, som er mer sannsynlig å utnytte eksisterende market makers og brukere for å gi bedre likviditet for xStocks;

På kjeden er det forskjellige Dex og Kamino, og Kamino gir andre brukstilfeller for tokeniserte amerikanske aksjer for første gang i tillegg til å være LP-er, og det kan være andre protokoller som støtter xStocks i fremtiden for å utvide komponerbarheten ytterligere.

Fra dette perspektivet, selv om xStocks nettopp har lansert, tror jeg at xStocks snart vil overgå eksisterende aktører og bli den største tokeniserte amerikanske aksjeutstederen.

Robinhood

Robinhood, som aktivt har distribuert sin kryptovirksomhet, sendte også inn en rapport til SEC i april 2025, der den håpet at SEC ville etablere et regulatorisk rammeverk for RWA som ville inkludere tokeniserte aksjer; I mai brøt Bloomberg nyheten om at Robinhood ville opprette en blokkjedeplattform for å tillate europeiske investorer å investere i amerikanske aksjer, med alternative offentlige kjeder som Arbitrum eller Solana;

30. juni kunngjorde Robinhood offisielt lanseringen av et tokenisert amerikansk aksjehandelsprodukt for europeiske investorer, som støtter utbytteutbetalinger og støtter 5*24 tilgangstider.

Robinhoods tokeniserte aksjetilbud ble opprinnelig utstedt basert på Arbitrum. I fremtiden vil underliggende for den tokeniserte aksjen kjøre på Robinhoods egen L2, som også er basert på Arbitrum.

Imidlertid, ifølge Robinhoods offisielle dokumentasjon, er det nåværende tokeniserte aksjeproduktet ikke en ekte tokenisert aksje, men en kontrakt som sporer prisen på den tilsvarende amerikanske aksjen, og de underliggende eiendelene holdes sikkert av en amerikansk lisensiert institusjon med en Robinhood Europe-konto. Robinhood Europe publiserer kontrakter og registrerer dem på blokkjeden. Dens tokeniserte aksjer kan også foreløpig bare omsettes på Robinhood og har ikke lov til å overføres.

Andre spillere som legger ut

I tillegg til produktene vi nevnte ovenfor som allerede har spesifikke virksomheter på nettet, er det mange andre aktører som distribuerer tokeniserte amerikanske aksjevirksomheter, inkludert:

Solana

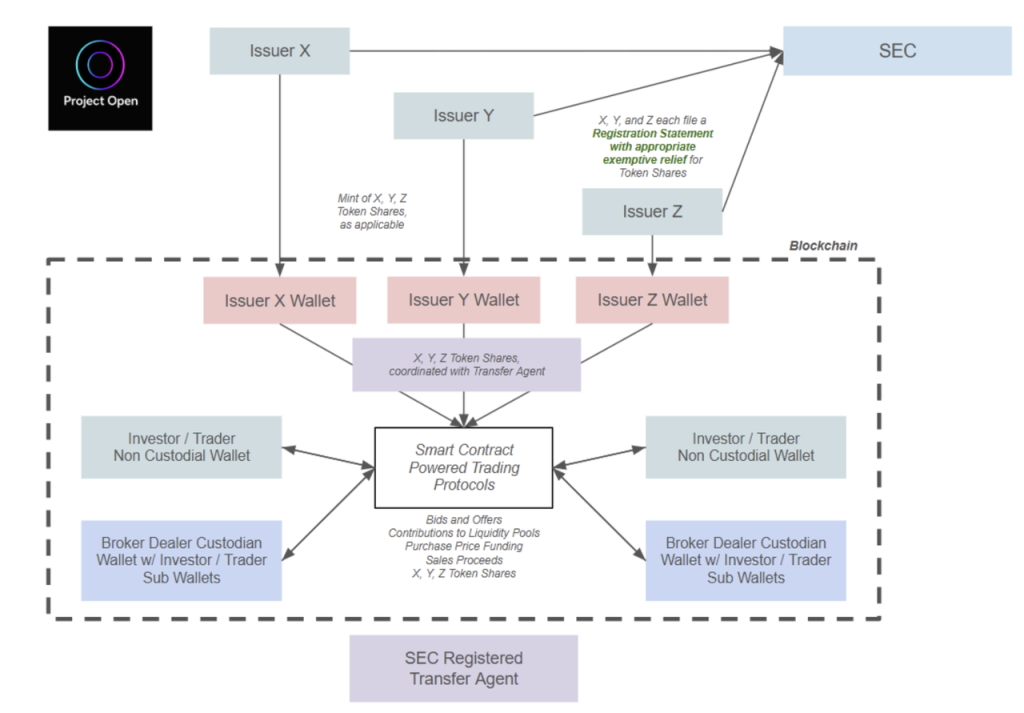

Solana legger stor vekt på tokeniserte aksjer, og i tillegg til de nevnte xStocks, har Solana etablert Solana Policy Institute (SPI) "for å utdanne beslutningstakere om hvorfor desentraliserte nettverk som Solana er den fremtidige infrastrukturen til den digitale økonomien." Ett av de to prosjektene som for tiden pågår er at de har etablert et prosjekt kalt Project Open, som "tar sikte på å muliggjøre kompatibel blokkjedebasert verdipapirutstedelse og handel, ved å bruke blokkjedeteknologi for å skape mer effektive, transparente og tilgjengelige kapitalmarkeder samtidig som de opprettholder sterk investorbeskyttelse." I tillegg til SPI er Project Open også medlem av Dex Orca på Solana-kjeden, RWA-leverandøren Superstate og advokatfirmaet Lowenstein Sandler LLP.

Project Open begynte å sende inn offentlige skriftlige kommentarer til SECs Crypto Working Group flere ganger i april i år, og SECs Crypto Working Group møtte den 12.

Den tokeniserte amerikanske aksjeutstedelses- og handelsprosessen som Project Open tar til orde for, er som følger:

Kilde: SEC offisielle nettsidearkivering

Prosessen er oppsummert som følger:

-

Utstedere må søke om SEC-autorisasjon på forhånd, hvoretter de kan utstede tokeniserte amerikanske aksjer

-

Brukere som ønsker å kjøpe tokeniserte amerikanske aksjer må fullføre KYC på forhånd, hvoretter de kan bruke kryptovalutaer til å kjøpe tokeniserte amerikanske aksjer utstedt av de ovennevnte utstederne

-

Overføringsagenter registrert hos SEC registrerer flyten av aksjer på kjeden

Project Open uttalte også spesifikt at de ønsker at SEC skal tillate peer-to-peer tokenisert amerikansk aksjehandel gjennom smarte kontraktsprotokoller, det vil si at tokeniserte amerikanske aksjeeiere kan handle med AMM-er, og dermed åpne døren for komponerbarhet på kjeden. I henhold til rammeverket som er foreslått i dokumentet, må imidlertid alle brukere som har tokeniserte aksjer fullføre KYC. For å oppnå dette søker Project Open om en 18-måneders fritakslettelse eller bekreftende veiledning for mange operasjoner (se referanser for detaljer).

Samlet sett er Project Opens løsning basert på Backed Finance sin eksisterende løsning, og supplerer KYC-kravene. Fra forfatterens synspunkt er det nesten sikkert at en slik ordning blir vedtatt i løpet av den mer tolerante DeFi SEC, og det eneste spørsmålet er når den vil gå gjennom.

Myntbase

Tilbake i 2020, da Coinbase søkte om en nasdaq-notering, ble ideen om å utstede tokenisert COIN on-chain inkludert i søknadsdokumentene, men den ble forlatt fordi den ikke oppfylte kravene til SEC på den tiden. Nylig søker Coinbase et brev uten handling eller fritak fra SEC for sin tokeniserte aksjevirksomhet. Det er imidlertid ingen detaljert dokumentasjon foreløpig, og vi kan bare få én bekreftelse fra pressemeldingen:

Coinbases tokeniserte aksjehandelsprogram er åpent for brukere i USA.

Dette er en stor forskjell fra andre nåværende tokeniserte aksjemarkedsaktører, og det lar også Coinbase konkurrere direkte med nettmeglerhus som Robinhood og tradisjonelle meglerhus som Schwab. Selvfølgelig har dette mye mindre innvirkning på web3-investorer enn det har på Nasdaq:COIN.

Ondo

Ondo, som allerede har oppnådd resultater i Treasury RWA-markedet (se Mint Ventures' forrige artikkel om Ondo), har lenge planlagt å tokenisere amerikanske aksjer. I følge dokumentasjonen deres har deres tokeniserte amerikanske aksjeprodukt følgende funksjoner:

-

Åpent for ikke-amerikanske brukere

-

Åpningstidene er 24*7

-

Tokens preges og brennes i sanntid

-

Bruk av tokeniserte amerikanske aksjeaktiva som sikkerhet er tillatt

Ut fra funksjonsbeskrivelsen ovenfor å dømme, ligner Ondos produkt på det nye rammeverket foreslått av Solana, og Ondo foreslo også å gi ut tokeniserte amerikanske lagerprodukter på Solana-nettverket på Solanas Accelerate-konferanse.

Ondos tokeniserte amerikanske aksjeprodukt, Ondo Global Markets, skal etter planen gå live senere i år.

Ovennevnte er den nåværende statusen til det tokeniserte amerikanske aksjemarkedet, samt flere andre aktører som blir distribuert.

Fra perspektivet til den grunnleggende motivasjonen for etterspørsel, er hovedformålet med brukere å kjøpe tokeniserte aksjer å tjene på aksjekurssvingninger, og fokuset er på likviditeten, innløsningsevnen og om handelsplassen kan være fri for KYC-transaksjoner, om det må være et overholdelsesbyrå for å tokenisere er ikke et poeng som brukerne bryr seg om, så web3-markedet har alltid brukt derivater for å gi brukerne amerikanske aksjehandelsprodukter.

Amerikansk aksjehandel tilbys gjennom derivater

For tiden tilbyr Gains Network (ved Arbitrum og Polygon) og Helix (ved Injective) for tiden amerikanske aksjederivattjenester. Ingen av brukerne deres handler faktisk amerikanske aksjer, så de trenger ikke å tokenisere amerikanske aksjer.

Kjerneproduktlogikken tilsvarer å bruke den evigvarende kontraktslogikken på amerikanske aksjer, som vanligvis er:

-

Handelsbrukere trenger ikke KYC, bruker stablecoins som sikkerhet og tillater giret handel

-

Åpningstidene er de samme som for amerikanske aksjer

-

Den underliggende prisen leses direkte fra en pålitelig datakilde, for eksempel bruk av Chainlink

-

Finansieringsrenten brukes til å balansere spredningen mellom valutakursen og den virkelige prisen

Men enten det er den nåværende Gains and Helix eller den forrige Synthetix og Mirror, har plattformene som bruker syntetiske eiendeler til å handle amerikanske aksjer ikke brakt for høyt faktisk handelsvolum, og det nåværende gjennomsnittlige daglige handelsvolumet for Helixs amerikanske aksjeprodukter overstiger ikke $10 millioner, mens det daglige handelsvolumet til Gains er mindre enn $2 millioner, noe som kan skyldes:

Det er åpenbare regulatoriske risikoer i denne formen, for selv om de faktisk ikke tilbyr handel med amerikanske aksjer, har de faktisk blitt børser der brukere handler amerikanske aksjer, og reguleringsmyndighetene har klare krav til tilsyn med enhver børs, og KYC er den mest grunnleggende delen av reguleringen. Slike plattformer har kanskje ikke tid til å bli tatt vare på av regulatorer når de er høylytte, men hvis de blir høyere, er de lette å bli målrettet av regulatorer.

Ingen av de ovennevnte produktene har tilstrekkelig likviditet til å støtte brukernes reelle handelsbehov. Likviditeten i form av de ovennevnte produktene må løses av seg selv på børsen, og kan ikke stole på noen tredjepart, og ingen av de ovennevnte produktene kan gi brukerne den reelle brukbare handelsdybden

Helix sitt amerikanske aksje- og valutahandelsvolum og ordreboken for det høyeste volumet COIN

På den sentraliserte børssiden tar Bybits nylig lanserte MT5-baserte amerikanske aksjehandelsplattform også i bruk en logikk som ligner på evigvarende kontraktsprodukter, som ikke driver faktisk handel med amerikanske aksjer, men bruker stablecoins som sikkerhet for å handle indekser.

I tillegg har det ennå ikke lanserte Shift-prosjektet introdusert konseptet Asset-Referenced Tokens (ART), som sies å være i stand til å oppnå KYC-fri handel med amerikanske aksjer, og produktprosessen er som følger:

-

Shift kjøper amerikanske aksjer og pantsetter dem til en kompatibel megler som Interactive Brokers, ved å bruke Chainlink som bevis på reserver

-

Shift bruker en reserve av amerikanske aksjer til å utstede et referanseaktiva-token, ART, som hver har en tilsvarende amerikansk aksjeeiendel bak seg, men ART er ikke en tokenisert amerikansk aksje

-

C-sluttbrukere kan kjøpe ART-tokens uten KYC

Shifts løsning opprettholder 100 % korrespondanse mellom ART og de underliggende amerikanske aksjene, men ART er ikke en tokenisert amerikansk aksje, og har ikke eierskap, utbytterettigheter og stemmerettigheter til aksjen, så den kan ikke brukes på ulike regulatoriske regler for verdipapirer, slik at den kan oppnå egenskapene til KYC-fri (kilde).

Selvfølgelig, fra et regulatorisk logikkperspektiv, har ART ikke lov til å forankre verdipapireiendeler, og det er ikke klart hvordan skiftteamet har tenkt å bruke for å "gjøre ART forankret til amerikanske aksjer", og det er ikke sikkert om den spesifikke produktplanen virkelig kan gjennomføres i samsvar med prosessen ovenfor, men denne planen realiserer også KYC-fri amerikansk aksjehandel gjennom visse hull i reguleringsbestemmelsene, noe som er verdt fortsatt oppmerksomhet.

Hva slags tokeniserte amerikanske aksjeprodukter trenger markedet?

Uavhengig av den amerikanske aksjetokeniseringsmetoden, er kjerneprosessen som følger:

-

Tokenisering: Prosessen håndteres vanligvis av et overholdelsesbyrå, og bevis på reserver presenteres med jevne mellomrom, i hovedsak der brukere som oppfyller KYC kjøper amerikanske aksjer før de noterer dem på kjeden. Dette trinnet varierer ikke mye fra ett scenario til et annet.

-

Handel: C-end-brukere handler tokeniserte aksjer. Dette er hovedforskjellen mellom ordningene: noen tillater ikke handel (Exodus), noen tillater kun handel gjennom tradisjonelle meglerkanaler (Dinari og mystonks.org), og noen støtter transaksjoner på kjeden (Backed Finance, Solana, Ondo, Kraken). Enda mer spesiell er Backed Finance, som for øyeblikket støtter KYC-frie brukere til å kjøpe sine tokeniserte amerikanske lagerprodukter direkte gjennom AMM-er gjennom et sveitsisk samsvarsrammeverk.

For C-end-brukere er tokeniseringsprosessen hovedsakelig opptatt av samsvar og aktivasikkerhet, og de fleste nåværende markedsaktører kan garantere disse to punktene veldig godt. Hovedfokuset er på transaksjonsprosessen. For eksempel kan Dinari bare handle gjennom tradisjonelle meglerkanaler, og tilbyr ikke likviditetsgruvedrift, utlån og andre tjenester for tokeniserte aksjer, da forsvinner betydningen av aksjetokenisering i stor grad, og det er vanskelig å tiltrekke seg brukere selv om etterlevelsen er perfekt og prosessen er perfekt.

Ordninger som xStocks, Backed Finance og Solana er mer meningsfulle løsninger for tokeniserte amerikanske aksjer i det lange løp, der tokeniserte amerikanske aksjer handles på kjeden i stedet for gjennom tradisjonelle meglerkanaler, for mer effektivt å dra nytte av 7*24-tilgjengeligheten og komponerbarheten som DeFi gir.

Kortsiktig likviditet på kjeden vil imidlertid neppe være sammenlignbar med tradisjonelle kanaler. Børser med lav likviditet er utilgjengelige, og hvis arenaer som tilbyr tokeniserte amerikanske aksjer ikke kan tiltrekke seg mer likviditet for å komme inn, vil innflytelsen fra tokeniserte amerikanske aksjer også være vanskelig å utvide. Dette er grunnen til at jeg er optimistisk om at xStocks snart vil bli en tokenisert amerikansk aksje

Fra dette perspektivet, hvis det regulatoriske rammeverket gradvis blir klarere, tokeniserte amerikanske aksjeprodukter blir virkelig populære i Web3, og til slutt får flere handelsmarkedsandeler, kan det være de børsene som for tiden har bedre likviditet og flere traderbrukere.

Faktisk kan vi også se fra de få eksemplene i den siste syklusen: Synthetix, Mirror og Gains lanserte alle produkter som inkluderte amerikansk aksjehandel i 2020, men det mest innflytelsesrike amerikanske aksjehandelsproduktet var FTX. FTXs plan ligner faktisk på den nåværende planen til Backed Finance, men FTXs aksjehandelsvolum og AUM er mye høyere enn for etterkommeren, Backed Finance.

Potensielle investeringsmål

Selv om det er mye markedsplass for amerikansk aksjetokenisering, er det ikke mange investeringsmål for investorer å velge mellom.

Blant de eksisterende aktørene har verken Dinari eller Backed Finance utstedt tokens, og Dinari har også gjort det klart at de ikke vil utstede tokens, og bare meme-token-stonks som tilsvarer mystonks.org kan regnes som et potensielt investeringsmål;

Blant aktørene som aktivt distribuerer, har Coinbase, Solana og Ondo en høy markedsverdi av tokens, og deres hovedvirksomhet er ikke tokeniserte amerikanske aksjer, og promotering av tokeniserte amerikanske aksjer har en viss innvirkning på deres tokens, men graden av innvirkning er vanskelig å forutsi.

xStocks partnere inkluderer Solanas topp Dex Raydium og Jupiter, samt utlånsprotokollen Kamino, men det er usannsynlig at dette samarbeidet vil gi disse avtalene et stort løft.

Blant SPIs Project Open-medlemmer: Phantom, Superstate har ikke utstedt tokens ennå, bare Orca har utstedt tokens.

I derivatprosjektet har Helix ennå ikke utstedt mynter, og kun GNS har et valgfritt mål.

På grunn av de forskjellige forretningskategoriene til de ovennevnte prosjektene og de forskjellige formene for å delta i tokeniserte amerikanske aksjer, kan vi ikke foreta verdsettelsessammenligninger, og bare liste opp den grunnleggende informasjonen til de relevante tokenene som følger: