Kebijakan pro-kripto mempromosikan narasi RWA saham AS, menafsirkan peluang dan tantangan saham tokenisasi

Abstrak: Karena kebijakan Trump dipenuhi satu per satu, menarik pedalaman manufaktur melalui tarif, secara aktif meledakkan gelembung pasar saham dan memaksa Federal Reserve untuk memangkas suku bunga dan melepaskan air, dan kemudian mempromosikan inovasi keuangan dan mempercepat pengembangan industri melalui kebijakan de-regulasi, kombinasi ini benar-benar mengubah pasar. Di antara mereka, jalur RWA di bawah kebijakan de-regulasi yang menguntungkan juga telah menarik perhatian yang meningkat dari industri kripto. Artikel ini berfokus pada peluang dan tantangan saham tokenisasi.

Ikhtisar sejarah saham tokenisasi

Faktanya, saham tokenisasi bukanlah konsep baru, sejak 2017, upaya STO telah dimulai, yang disebut STO (Security Token Offering, penerbitan token keamanan) adalah metode pembiayaan di bidang cryptocurrency, esensinya adalah untuk mendigitalkan hak dan kepentingan sekuritas keuangan tradisional, menempatkannya di rantai, dan mewujudkan tokenisasi aset melalui teknologi blockchain. Ini menggabungkan kepatuhan sekuritas tradisional dengan efisiensi teknologi blockchain. Sebagai kelas keamanan yang penting, saham tokenisasi adalah skenario aplikasi paling menarik di ruang STO.

Sebelum munculnya STO, metode pembiayaan utama di ruang blockchain adalah ICO (Initial Coin Offering). Munculnya ICO yang pesat terutama bergantung pada kenyamanan kontrak pintar Ethereum, tetapi token yang dikeluarkan oleh sebagian besar proyek tidak mewakili hak aset nyata, dan ada kurangnya pengawasan, yang mengakibatkan penipuan dan pelarian yang sering.

Pada tahun 2017, SEC AS (Komisi Sekuritas dan Bursa) mengeluarkan pernyataan sebagai tanggapan atas insiden DAO, yang menyatakan bahwa token tertentu mungkin merupakan sekuritas dan harus diatur berdasarkan Undang-Undang Sekuritas tahun 1933. Ini adalah titik awal untuk perkecambahan resmi konsep STO. Pada tahun 2018, STO menjadi populer sebagai konsep "ICO yang patuh" dan mulai menarik perhatian di industri. Namun, karena kurangnya standar terpadu, likuiditas yang buruk di pasar sekunder, dan biaya kepatuhan yang tinggi, pasar telah berkembang perlahan.

Dengan munculnya Musim Panas DeFi pada tahun 2020, beberapa proyek mulai mencoba membuat derivatif yang dipatok ke harga saham melalui kontrak pintar melalui solusi terdesentralisasi, memungkinkan investor on-chain untuk langsung berinvestasi di pasar saham tradisional tanpa memerlukan proses KYC yang rumit. Paradigma ini, sering disebut sebagai model aset sintetis, tidak secara langsung memiliki saham AS, dan tidak memerlukan kepercayaan pada otoritas terpusat untuk perdagangan, melewati biaya peraturan dan hukum yang mahal. Proyek perwakilan termasuk Synthetix dan Mirror Protocol dalam ekosistem Terra.

Dalam proyek-proyek ini, pembuat pasar dapat menyediakan saham sintetis AS on-chain dengan memberikan jaminan cryptocurrency berlebih dan menyediakan likuiditas pasar, sementara pedagang dapat memperoleh eksposur harga ke saham yang berlabuh dengan memperdagangkan saham dasar ini secara langsung melalui pasar sekunder di DEX. Saya masih ingat bahwa saham di pasar saham AS saat itu masih Tesla, bukan Nvidia pada siklus sebelumnya. Akibatnya, sebagian besar slogan proyek memiliki nilai jual untuk memperdagangkan TSLA langsung secara on-chain.

Namun, dilihat dari perkembangan pasar akhir, volume perdagangan saham sintetis AS di rantai tersebut tidak memuaskan. Mengambil sTSLA di Synthetix sebagai contoh, menghitung pencetakan dan penebusan di pasar utama, total transaksi on-chain kumulatif hanya 798. Kemudian, sebagian besar proyek mengklaim bahwa karena pertimbangan peraturan, mereka akan menghapus aset sintetis dari pasar saham AS dan beralih ke skenario bisnis lain, tetapi alasan utamanya kemungkinan adalah bahwa mereka tidak menemukan PMF dan tidak dapat membangun model bisnis yang berkelanjutan, karena premis dari pembentukan logika bisnis aset sintetis adalah bahwa ada permintaan yang besar untuk transaksi on-chain, menarik pembuat pasar untuk mencetak aset melalui pasar primer dan mendapatkan biaya untuk pembuatan pasar di pasar sekunder, dan jika tidak ada permintaan seperti itu, pembuat pasar tidak hanya tidak akan dapat memperoleh pendapatan melalui aset sintetis. Pada saat yang sama, ia juga harus menanggung eksposur risiko yang dibawa oleh aset sintetis, yang berlabuh pendek ke saham AS, sehingga likuiditas juga akan menyusut lebih lanjut.

Selain model aset sintetis, beberapa CEX terkenal juga bereksperimen dengan kemampuan untuk memperdagangkan saham AS untuk pedagang kripto melalui model kustodian terpusat. Model ini memiliki lembaga keuangan atau bursa pihak ketiga yang mengescrow saham aktual dan membuat dasar yang dapat diperdagangkan langsung di CEX. Yang lebih khas adalah FTX dan Binance. FTX meluncurkan layanan perdagangan saham tokenisasi pada 29 Oktober 2020, bermitra dengan perusahaan keuangan Jerman CM-Equity AG dan Digital Assets AG Swiss untuk memungkinkan pengguna di wilayah non-AS dan terbatas untuk memperdagangkan token yang dipatok ke saham perusahaan yang terdaftar di AS, seperti Facebook, Netflix, Tesla, Amazon, dan lainnya. Pada April 2021, Binance juga mulai menawarkan layanan perdagangan saham tokenisasi, dengan Tesla (TSLA) menjadi yang pertama terdaftar.

Namun, lingkungan peraturan pada saat itu tidak terlalu ramah, dan sponsor intinya adalah CEX, yang berarti telah membentuk persaingan langsung dengan platform perdagangan saham tradisional, seperti Nasdaq, dan tentu saja berada di bawah banyak tekanan. FTX melihat volume perdagangan saham tokenisasi tertinggi sepanjang masa pada Q4 2021. Di antara mereka, volume perdagangan pada Oktober 2021 adalah $94 juta, tetapi setelah kebangkrutan pada November 2022, layanan perdagangan saham tokenisasinya dihentikan. Binance, di sisi lain, mengumumkan pada Juli 2021 bahwa mereka akan menghentikan layanan perdagangan saham tokenisasinya hanya tiga bulan setelah meluncurkan bisnis.

Sejak itu, karena pasar telah memasuki pasar beruang, perkembangan trek juga terhenti. Baru setelah pemilihan Trump, kebijakan keuangannya yang dideregulasi membawa pergeseran dalam lingkungan peraturan dan minat baru pada saham tokenisasi, tetapi saat ini memiliki nama baru, RWA. Paradigma ini menekankan pengenalan penerbit yang patuh untuk menerbitkan token pada rantai yang dijamin 1:1 oleh aset dunia nyata melalui desain arsitektur yang sesuai, dan pembuatan, perdagangan, penebusan, dan pengelolaan aset agunan secara ketat sesuai dengan persyaratan peraturan.

Keadaan pasar saat ini untuk saham RWA

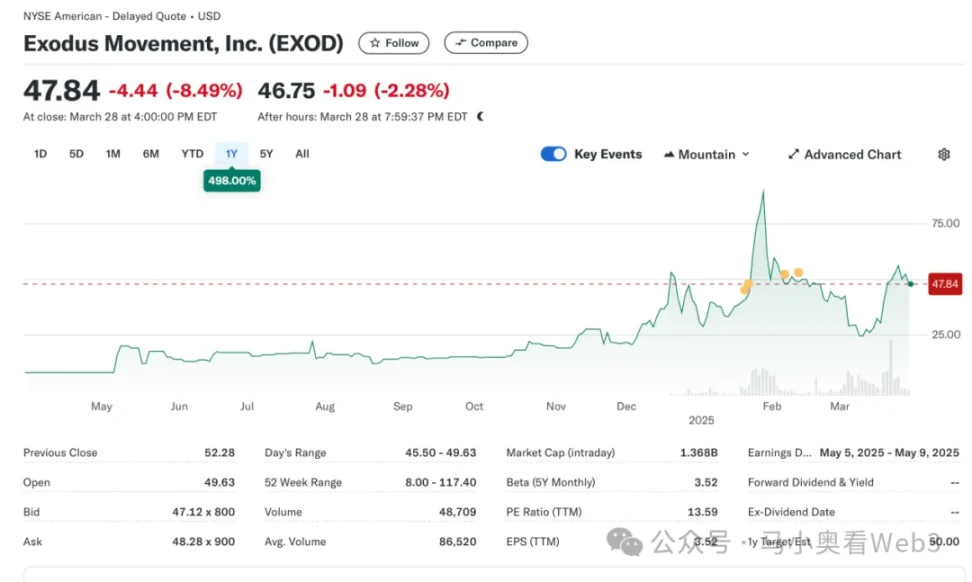

Jadi mari kita lihat keadaan pasar saham RWA saat ini. Secara keseluruhan, pasar masih dalam tahap awal dan masih didominasi oleh ekuitas AS. Menurut RWA.xyz, total penerbitan saat ini di pasar RWA saham mencapai $445,40 juta, tetapi perlu dicatat bahwa $429,84 juta dari penerbitan itu dikaitkan dengan EXOD yang mendasarinya, yang merupakan saham on-chain yang dikeluarkan oleh Exodus Movement, Inc., sebuah perusahaan perangkat lunak yang berfokus pada pengembangan dompet cryptocurrency kustodian mandiri, yang didirikan pada tahun 2015 dan berkantor pusat di Nebraska, AS. Saham perusahaan terdaftar di Bursa Efek NYSE America dan memungkinkan pengguna untuk memigrasikan saham Kelas A reguler mereka ke blockchain Algorand untuk dikelola, di mana pengguna dapat melihat harga aset on-chain ini langsung di Dompet Exodus, yang saat ini memiliki total kapitalisasi pasar sebesar $1,5 miliar.

Perusahaan ini juga menjadi satu-satunya perusahaan di AS yang mentokenisasi saham biasanya di blockchain. Namun, perlu dicatat bahwa EXOD on-chain hanyalah pengidentifikasi digital on-chain dari sahamnya, dan tidak berisi hak pemungutan suara, tata kelola, ekonomi, atau lainnya, dan token tersebut tidak dapat langsung diperdagangkan dan diedarkan di rantai.

Peristiwa ini agak simbolis, menandai perubahan yang jelas dalam sikap SEC terhadap aset ekuitas on-chain, dan pada kenyataannya upaya Exodus untuk menerbitkan saham on-chain tidak berjalan mulus. Pada Mei 2024, Exodus mengajukan aplikasi untuk tokenisasi saham biasa untuk pertama kalinya, tetapi penolakan awal terhadap rencana pencatatan disebabkan oleh fakta bahwa kebijakan peraturan SEC tidak berubah pada saat itu. Namun kemudian, pada Desember 2024, setelah peningkatan berkelanjutan dalam solusi teknis, langkah-langkah kepatuhan, dan pengungkapan informasi, Exodus akhirnya menerima persetujuan SEC dan berhasil menyelesaikan pencatatan tokenisasi saham biasa. Acara tersebut juga mengirim saham perusahaan ke pasar kultus dengan harga mencapai level tertinggi sepanjang masa.

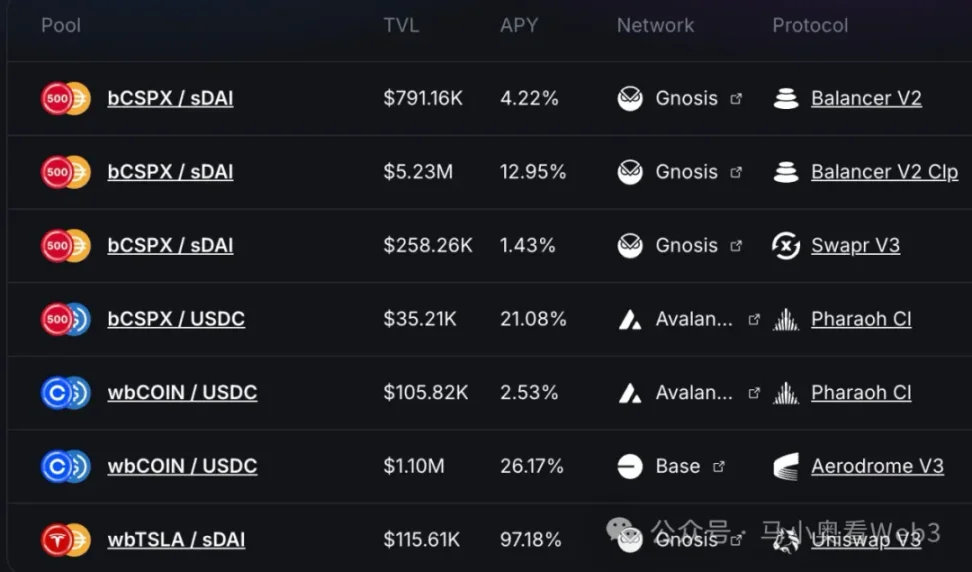

Selain itu, sisa sekitar $16 juta pangsa pasar terutama dikaitkan dengan proyek yang disebut Sponsored Finance. Ini adalah perusahaan Swiss yang beroperasi melalui arsitektur yang sesuai yang memungkinkan pengguna yang memenuhi persyaratan KYC untuk mencetak token saham on-chain melalui pasar primer resminya, membayar USDC, dan setelah menerima aset kripto, menukar kembali ke USD, dan membeli saham COIN di pasar sekunder, (mungkin ada beberapa penundaan karena jam buka pasar saham di tengah), setelah pembelian berhasil, saham dikelola oleh bank kustodian Swiss, dan kemudian token bSTOCK mint 1:1 dikirim ke pengguna. Proses penukaran dibalik. Jaminan Keamanan Aset Cadangan adalah rilis reguler Sertifikat Cadangan dalam kemitraan dengan firma audit bernama Network Firm. Investor on-chain dapat membeli aset saham on-chain tersebut secara langsung melalui DEX seperti Balancer. Selain itu, Backed tidak memberikan kepemilikan atas aset dasar atau hak tambahan lainnya, termasuk hak suara, kepada pemegang token saham. Dan hanya pengguna yang telah lulus KYC yang dapat menukarkan USDC melalui pasar utama.

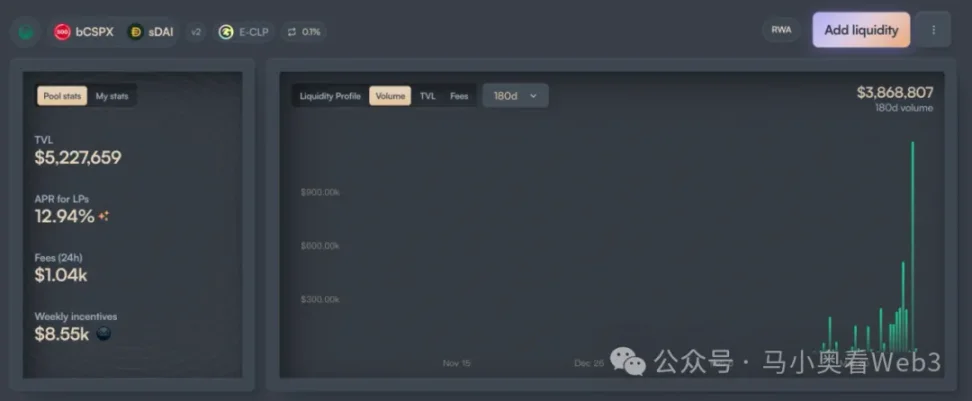

Dalam hal penerbitan, adopsi Backed terutama difokuskan pada dua aset, CSPX dan COIN, dengan yang pertama memiliki penerbitan sekitar $10 juta dan yang terakhir sekitar $3 juta. Dalam hal likuiditas on-chain, ini terutama terkonsentrasi pada dua rantai Gnosis dan Base, di mana likuiditas bCSPX sekitar $6 juta, dan likuiditas wbCOIN sekitar $1 juta. Dari segi volume transaksi, tidak terlalu tinggi, mengambil kumpulan likuiditas terbesar bCSPX sebagai contoh, sejak penerapan pada 21 Februari 2025, volume transaksi kumulatif sekitar $3,8 juta, dan jumlah kumulatif transaksi sekitar 400.

Perkembangan penting lainnya adalah kemajuan Ondo Finance, di mana saham tokenisasi adalah target perdagangan inti di Ondo Global Markets karena Ondo mengumumkan strategi keseluruhannya untuk rantai Ondo dan Ondo Global Markets pada 6 Februari 2025. Mungkin Ondo, dengan sumber daya TradFi yang lebih luas dan latar belakang teknis yang lebih baik, dapat mempercepat pengembangan trek ini, tetapi masih harus dilihat.

Peluang dan Tantangan RWA Ekuitas

Mari kita jelajahi peluang dan tantangan RWA ekuitas. Biasanya, RWA ekuitas dianggap oleh pasar memiliki tiga keunggulan:

- Platform perdagangan 7-24 jam: Karena karakteristik teknis blockchain, ia memiliki karakteristik berjalan sepanjang waktu. Hal ini memungkinkan perdagangan saham tokenisasi bebas dari kendala waktu perdagangan bursa tradisional, dan sepenuhnya memanfaatkan potensi permintaan perdagangan. Dalam kasus Nasdaq, misalnya, sementara kemampuan untuk menyediakan layanan perdagangan 24 jam telah diterapkan melalui perdagangan pra-pasar dan setelah jam kerja yang diperpanjang, jam perdagangan reguler terbatas pada perdagangan tengah minggu. Dan jika platform perdagangan dikembangkan langsung melalui blockchain, transaksi sepanjang waktu akan direalisasikan dengan biaya lebih rendah.

- Akses berbiaya rendah ke aset AS untuk pengguna non-AS: Dengan adopsi stablecoin berbasis pembayaran dalam skala besar, pengguna non-AS dapat langsung menggunakan stablecoin untuk memperdagangkan aset AS tanpa harus menanggung biaya penanganan dan biaya waktu yang disebabkan oleh dana lintas batas. Misalnya, jika investor Tiongkok berinvestasi di saham AS melalui Tiger Brokers, biaya pengiriman uang lintas batas adalah sekitar 0,1% tanpa mempertimbangkan biaya pertukaran, dan penyelesaian pengiriman uang lintas batas biasanya memakan waktu 1-3 hari kerja. Jika transaksi dilakukan melalui saluran on-chain, kedua bagian biaya ini dapat dihindari.

- Potensi inovasi keuangan dari komposisi: Dengan kemampuan pemrograman, saham tokenisasi akan merangkul ekosistem DeFi, memberi mereka potensi inovasi keuangan on-chain yang lebih kuat. Misalnya, pinjaman on-chain dan skenario lainnya.

Namun, penulis percaya bahwa saham tokenisasi saat ini masih menghadapi dua ketidakpastian:

- Kecepatan Kebijakan Regulasi: Berdasarkan kasus EXOD dan Perusahaan yang Didukung, kita dapat mengetahui bahwa kebijakan peraturan saat ini belum mampu menyelesaikan masalah "hak yang sama untuk saham", yaitu pembelian saham tokenisasi dan saham fisik memiliki hak dan kepentingan yang sama di tingkat hukum, seperti hak tata kelola. Ini membatasi banyak skenario transaksi, seperti merger dan akuisisi melalui pasar sekunder. Dan skenario penggunaan kepatuhan untuk saham tokenisasi tidak jelas, yang juga menghambat laju inovasi keuangan sampai batas tertentu. Oleh karena itu, kemajuannya sangat bergantung pada kecepatan kebijakan peraturan, dan mengingat bahwa tujuan kebijakan inti pemerintahan Trump saat ini masih dalam tahap rehoring manufaktur, garis waktunya kemungkinan akan terus didorong mundur.

- Adopsi Stablecoin: Secara historis, target inti pengguna saham tokenisasi kemungkinan besar bukan pengguna asli kripto, tetapi investor saham tradisional non-AS. Misalnya, bagi investor Cina, dibandingkan dengan saluran devisa resmi konvensional, memperoleh stablecoin melalui pasar OTC perlu menanggung premi sekitar 0,3%~1%, yang juga jauh lebih tinggi daripada biaya berinvestasi di saham AS melalui saluran tradisional.

Oleh karena itu, singkatnya, dalam jangka pendek, penulis percaya bahwa ada dua peluang pasar untuk ekuitas RWA:

Untuk perusahaan yang terdaftar, mereka dapat menerbitkan token saham on-chain dengan mengacu pada kasus EXOD, meskipun tidak banyak skenario penggunaan praktis dalam jangka pendek, namun setidaknya potensi kemampuan inovasi keuangan dapat diberikan oleh investor yang bersedia memberikan penilaian yang lebih tinggi kepada perusahaan. Misalnya, untuk beberapa perusahaan yang dapat menyediakan bisnis manajemen aset on-chain, metode ini dapat digunakan untuk mengubah identitas investor menjadi pengguna produk, dan saham yang dimiliki oleh investor menjadi AUM perusahaan, sehingga dapat meningkatkan potensi pertumbuhan bisnis perusahaan.

Untuk saham AS dengan dividen tinggi yang ditokenisasi, beberapa protokol DeFi berbasis imbal hasil menjadi pengguna potensial. Seiring dengan berbalik sentimen pasar, hasil dari sebagian besar skenario imbal hasil riil asli on-chain akan turun secara signifikan, dan protokol DeFi hasil seperti Ethena perlu terus mencari skenario imbal hasil riil lainnya untuk meningkatkan hasil keseluruhan dan meningkatkan daya saing pasar. Untuk detailnya, lihat Ethena untuk contoh konfigurasi BUIDL. Saham dividen tinggi, di sisi lain, biasanya termasuk dalam industri yang sudah matang, dengan model laba yang stabil, arus kas yang melimpah, dan dapat terus mendistribusikan keuntungan kepada pemegang saham, dan kebanyakan dari mereka memiliki karakteristik volatilitas rendah, ketahanan yang kuat terhadap siklus ekonomi, dan risiko investasi yang relatif terkendali. Akibatnya, peluncuran beberapa saham blue-chip dividen tinggi dapat mengarah pada adopsi protokol DeFi berbasis hasil.