Dekonstruksi Fufuture: Melanggengkan "Hak Kiamat" dan Rhapsody Derivatif On-Chain Memanfaatkan Aset Ekor Panjang?

Ditulis oleh: Petani Web3 Frank

Dalam 5 tahun terakhir, dari dYdX hingga GMX, dan sekarang ke Hyperliquid, pertempuran untuk narasi leverage tinggi dari derivatif on-chain selalu berkisar pada "kontrak".

Dari perspektif "alternatif CEX", beberapa protokol telah mencoba mencapai keseimbangan antara leverage yang lebih tinggi, lebih banyak desentralisasi, dan kedalaman perdagangan yang lebih baik, dan juga telah berhasil mendominasi struktur perdagangan on-chain.

Faktanya, di bidang derivatif on-chain, fitur "pengembalian non-linier" dari opsi (kerugian pembeli terbatas dan pengembalian tak terbatas) adalah bentuk produk ideal yang secara alami beradaptasi dengan lingkungan volatilitas tinggi Crypto - tidak hanya menghindari risiko likuidasi/likuidasi, tetapi juga mencapai rasio risiko-pengembalian yang lebih baik di bawah premis biaya yang dapat dikendalikan melalui "leverage nilai waktu".

Dalam beberapa tahun terakhir, meskipun Hegic, Opyn, Lyra, dll memiliki titik terang mereka sendiri, dan juga telah memainkan peran perintis dalam narasi opsi on-chain, mereka semua mengalami kesulitan struktural dan gagal membangun ekologi

- pengguna berskala besar Di satu sisi, produk opsi itu sendiri memiliki tingkat kerumitan yang tinggi, mulai dari model penetapan harga hingga konstruksi strategi hingga aturan pelaksanaan, biaya pendidikan pengguna dan ambang batas partisipasi transaksi jauh lebih tinggi daripada kontrak berjangka.

- Di sisi lain, infrastruktur on-chain masih sulit untuk memecahkan kemacetan praktis seperti likuiditas terdesentralisasi, pemanfaatan modal yang rendah, dan biaya transaksi yang tinggi, yang mengakibatkan pengalaman produk aktual yang buruk dan kerugian pengguna yang serius.

Oleh karena itu, umumnya sulit bagi produk opsi on-chain untuk membentuk retensi pengguna dan roda gila pasar yang cukup, hampir menemui jalan buntu, bagaimana mengambil ambang partisipasi yang rendah dan struktur perdagangan yang fleksibel sebagai titik awal, dan menggunakan opsi sebagai alat untuk beradaptasi lebih baik dengan derivatif on-chain secara bertahap menjadi jalur eksplorasi baru.

Sebagai protokol opsi abadi yang terdesentralisasi, Fufuture tidak menyalin opsi tradisional pada rantai, tetapi melalui arsitektur ganda "opsi koin-margined + perpetual (kiamat)", sambil memastikan atribut pengembalian non-linier, ia meninggalkan mekanisme latihan yang kompleks dan batas istilah, dan sebaliknya membangun paradigma interaksi turunan on-chain yang lebih ringan dan berkelanjutan.

Singkatnya, dalam desain Fufuture, struktur opsi bukanlah tujuan itu sendiri, tetapi alat untuk mengaktifkan paradigma baru derivatif on-chain, yang merekonstruksi struktur biaya dan logika posisi opsi tradisional dengan mekanisme "pembayaran premi dinamis + rollover tak terbatas", sehingga tidak lagi dibatasi oleh "strategi elit" atau "aset mainstream", tetapi dapat diterapkan secara luas pada aset ekor panjang, varietas volatilitas tinggi, dan bahkan berbagai non-Crypto Aset sangat dimanfaatkan dalam skenario perdagangan.

Dalam konteks ini, sistem opsi terdesentralisasi yang lebih dapat digabungkan, lebih mudah dipahami, lebih mampu mengaktifkan nilai aset ekor panjang, dan lebih mampu mencapai perdagangan leverage aset inti global mungkin diam-diam terbentuk.

"Segitiga yang mustahil" dari opsi tanggal akhir dan derivatif on-chainPernahkah

Anda mendengar atau memperdagangkan opsi 0DTE (opsi tanggal akhir)?

Saat ini, banyak pemain Crypto yang bersimpang dengan perdagangan saham AS, dan tren yang menarik harus ditemukan, yaitu di pasar saham AS, semakin banyak investor yang mulai menghubungi opsi, terutama perdagangan opsi terminal, dalam dua tahun terakhir, dengan prevalensi "nihilisme keuangan" dalam konteks epidemi mahkota baru, perdagangan opsi 0DTE di pasar keuangan tradisional hampir menjadi karnaval bagi investor ritel dalam 5 tahun

terakhir Sejak 2016, pedagang kecil mulai berbondong-bondong ke opsi, dengan perdagangan opsi 0 DTE meningkat dari 5% menjadi 43% dari total volume opsi SPX.

Sumber: moomoo.com

Ini juga mencerminkan kenyataan yang harus kita hadapi: opsi bukan hanya alat elit bagi institusi, mereka berkembang menjadi alat yang sangat baik bagi investor ritel untuk melepaskan permintaan mereka akan perdagangan leverage tinggi.

Pertanyaannya adalah, bagaimana dengan DeFi on-chain? Secara objektif, kontrak abadi masih mendominasi narasi Crypto yang sangat dimanfaatkan, lagipula, strukturnya yang sederhana, ambang batas rendah, dan likuidasi instan sangat cocok untuk preferensi pengguna "perhatian rendah".

Namun, struktur yang kompleks dan ambang batas tinggi dari produk opsi tradisional (model penetapan harga, mekanisme latihan, konstruksi strategi, dll.) membutuhkan kognisi pengguna yang sangat tinggi, dan pada saat yang sama, infrastruktur on-chain sulit untuk memenuhi kebutuhan likuiditas berbiaya rendah, presisi tinggi, dan berkelanjutan, yang pada akhirnya menyebabkan sebagian besar protokol opsi DeFi berhenti di pemain khusus atau jatuh ke dalam lindung nilai yang tidak dapat dipecahkan antara "elitisme produk vs skala pengguna".

Misalnya, di dunia Web3, "segitiga yang mustahil" telah menjadi kerangka kerja umum untuk menggambarkan teka-teki trade-off sistemik (seperti permainan antara skalabilitas, keamanan, dan desentralisasi L1), sedangkan di bidang derivatif on-chain, ada juga paradoks struktural yang sulit dicapai - likuiditas, efisiensi modal, dan risiko protokol, dan pilihan ketiganya seringkali satu-satunya

- Likuiditas: Fondasi dari semua perdagangan derivatif on-chain, dan pasar tanpa likuiditas tidak dapat mencapai penetapan harga yang efektif;

- Efisiensi modal: indikator inti kelangsungan hidup dan pertumbuhan produk, yang menentukan motivasi pengguna untuk terus berpartisipasi;

- Risiko protokol: manipulasi harga, slippage, dan penipisan likuiditas semuanya dapat menjadi titik nyala sistemik, yang juga telah dikonfirmasi oleh krisis Hyperliquid baru-baru ini;

Oleh karena itu, alat non-linier seperti opsi, yang jauh melebihi futures di TradFi, tidak pernah dapat menemukan skenario pendaratan yang matang di rantai, tetapi apakah benar-benar tidak ada peluang untuk "opsi on-chain"?

Faktanya, sama seperti opsi akhir tanggal yang populer di pasar TradFi, "opsi abadi dengan margin koin" yang diusulkan oleh Fufuture bukanlah titik masuk yang baik untuk menghindari serangkaian jebakan klasik opsi on-chain - itu meninggalkan struktur kompleks "tanggal latihan + buku pesanan + harga Black-Scholes" dalam opsi tradisional, dan sebagai gantinya membangun satu set lengkap "rollover tak terbatas + penyelesaian premium" berdasarkan infrastruktur Crypto Sistem mekanisme baru:

pengguna tidak perlu memilih tanggal latihan, dan dapat memperbarui premi setiap hari untuk mempertahankan posisi; Kerugian maksimum pembeli masih premi yang dibayarkan, dan tidak ada batas atas margin keuntungan; Harga ditambatkan oleh oracle eksternal, dan untung rugi aset inti dihitung berdasarkan mata uang (misalnya, ETH/USDT diselesaikan dalam ETH).

Desain minimalis ini sangat menurunkan ambang kognitif pengguna (terlepas dari waktu latihan dan konstruksi strategi), membuat pengalaman perdagangan opsi lebih dekat dengan ritme dan kebiasaan kontrak abadi, dan bagi pengguna yang mengejar arbitrase volatilitas jangka pendek dan perdagangan yang digerakkan oleh emosi, produk opsi terstruktur Fufuture lebih seperti "hibrida leverage hari + waktu" dengan peluang eksplosif.

Jadi konsep desain inti Fufuture dapat diringkas dalam satu kalimat: untuk membuat opsi memiliki "pengalaman perdagangan yang mulus seperti kontrak", tetapi mempertahankan "logika pengembalian opsi non-linier asli".

Jadi konsep desain inti Fufuture dapat diringkas dalam satu kalimat: untuk membuat opsi memiliki "pengalaman perdagangan yang mulus seperti kontrak", tetapi mempertahankan "logika pengembalian opsi non-linier asli".

Struktur ini pada dasarnya membongkar "dimensi waktu" dari opsi tradisional menjadi "posisi dinamis harian", yang tidak hanya memecahkan hambatan kognitif dari jalur latihan opsi yang kompleks dan pengguna tidak memahami kapan harus menutup posisi, tetapi juga mengintegrasikan struktur peluang tinggi ke dalam konteks keuangan on-chain dengan cara yang lebih berkelanjutan melalui model premium harian.

Melanggengkan "opsi akhir" tidak diragukan lagi merupakan pilihan paling menarik bagi pengguna dengan "perjudian" dan peluang tinggi, terutama ketika pengguna menemukan bahwa mereka bahkan dapat langsung berpartisipasi dalam perdagangan derivatif leverage tinggi dengan koin meme yang tidur di dompet mereka tanpa khawatir tentang risiko likuidasi, keseimbangan permainan antara rantai dan CEX mungkin mulai benar-benar miring.

Dekonstruksi Fufututre: Sistem perdagangan berbasis koin, "hak tanggal akhir" abadi, untuk

memahami inovasi Fufuture, kita harus mulai dengan tiga kata kunci: standar koin, opsi abadi, dan sistem perdagangan, yang tidak ada secara terpisah, tetapi bersama-sama merupakan kata sandi inti dari arsitektur inovatif Fufuture.

Di antara mereka, desain "opsi tanggal akhir" dengan margin koin + abadi adalah untuk memberi pengguna skenario opsi yang mirip dengan "pengalaman perdagangan seperti kontrak", yang tidak hanya mempertahankan karakteristik peluang tinggi dari struktur leverage non-linier, tetapi juga menyederhanakan ambang kognitif opsi yang kompleks, dan mekanisme spesifik akan dibongkar secara rinci nanti.

Sebelum itu, perlu untuk mengklarifikasi premis "sistem perdagangan" lagi, yaitu, Fufuture bukan hanya produk opsi on-chain sederhana, tetapi melalui struktur opsi yang lebih ramah, sangat disesuaikan dengan kebutuhan transaksi on-chain, dan paradigma baru derivatif on-chain yang memungkinkan pengguna untuk menggunakan aset ekor panjang Crypto dengan lebih baik dan memperdagangkan aset arus utama dengan ambang batas rendah dan leverage tinggi.

Terus terang, ambisi Fufuture jauh lebih dari sekadar "menempatkan produk opsi di rantai", tetapi untuk menciptakan paradigma perdagangan dengan kemampuan beradaptasi, komposisi, dan skalabilitas tinggi di jalur derivatif on-chain. Oleh karena itu, ini bukan "pengganti CEX", tetapi melalui inovasi struktural, ia menangkap potensi perdagangan yang belum dirilis tetapi nyata, terutama aset ekor panjang untuk berpartisipasi dalam perdagangan derivatif, dan investor ritel memiliki ambang batas yang rendah dan kebutuhan permainan leverage tinggi.

Ini juga merupakan imajinasi terbesar Fufuture, menyuntikkan kemungkinan baru ke pasar derivatif on-chain - dengan inovasi opsi abadi, ini tidak hanya untuk melayani perilaku perdagangan yang ada, tetapi untuk menciptakan kemampuan untuk melayani "kebutuhan perdagangan yang belum tertangkap".

1. Standar mata uang: Dibandingkan

dengan opsi tradisional, yang sebagian besar menggunakan stablecoin sebagai unit margin dan penyelesaian, desain "standar mata uang" Fufuture pada dasarnya merekonstruksi hubungan perdagangan leverage antara pengguna dan aset dari dua dimensi inti:

- Dimensi margin:Fufuture memungkinkan pengguna untuk menggunakan aset on-chain apa pun (termasuk koin meme, token tata kelola berkapitalisasi kecil, dan bahkan beberapa RWA tokenisasi) sebagai margin untuk membuka posisi, membuka saluran partisipasi derivatif untuk aset yang telah dikecualikan dari sistem perdagangan arus utama untuk waktu yang lama.

- Dimensi penyelesaian: Untung rugi tidak lagi berlabuh pada USD, tetapi langsung diselesaikan dengan token dasar asli, sehingga transaksi aset lebih dekat dengan struktur aset dan kebiasaan kognitif pemegang nyata;

Lagi pula, banyak token meme dan proyek kecil dan menengah tidak didukung oleh kontrak berjangka dan tidak dapat ditempatkan pada platform perdagangan tradisional, dan nilainya sulit untuk ditemukan dan digunakan secara wajar, sementara opsi abadi dengan margin koin dapat menjadi jalur derivatif yang paling hemat biaya, menyediakan lebih banyak opsi investasi dan alat manajemen risiko kepada pemegang token ekor panjang ini.

Pada saat yang sama, bagi pemegang koin, mereka sering memegang sejumlah besar token ALT, dan dalam mode transaksi tradisional, mereka perlu menukar token yang mendasarinya dengan stablecoin untuk diperdagangkan, yang tidak hanya menghadapi risiko biaya pertukaran dan fluktuasi nilai tukar, tetapi juga perlu menukar kembali token yang mendasarinya lagi pada saat penyelesaian, yang rumit dan meningkatkan ketidakpastian.

Metode penyelesaian "standar koin" Fufuture memungkinkan keuntungan dan kerugian tercermin langsung dalam token yang mendasarinya, menghindari kehilangan konversi tautan perantara, dan lebih sejalan dengan struktur aset dan kebiasaan investasi pengguna, memungkinkan mereka untuk mengelola portofolio investasi dan risiko serta pengembalian mereka dengan lebih jelas dan nyaman.

Metode penyelesaian "standar koin" Fufuture memungkinkan keuntungan dan kerugian tercermin langsung dalam token yang mendasarinya, menghindari kehilangan konversi tautan perantara, dan lebih sejalan dengan struktur aset dan kebiasaan investasi pengguna, memungkinkan mereka untuk mengelola portofolio investasi dan risiko serta pengembalian mereka dengan lebih jelas dan nyaman.

Selain itu, metode penyelesaian laba rugi "margin koin" juga menyediakan sarana pembuatan pasar yang efektif untuk aset ini - pertama, pengguna dapat langsung menggunakan token meme seperti SHIB dan SIREN untuk berpartisipasi dalam perdagangan opsi, yang mengurangi tekanan jual pasar, dan selain itu, pengguna dan bahkan pihak proyek juga dapat memainkan peran pembuat pasar dan menyediakan likuiditas untuk mendapatkan pendapatan dengan berpartisipasi dalam "kumpulan ganda" (lihat di bawah untuk detailnya), sehingga menstabilkan keseimbangan penawaran dan permintaan token Alt dari berbagai dimensi.

2. Mekanisme abadi:

Seperti yangkita semua tahu, perbedaan terbesar antara opsi dan kontrak adalah bahwa mereka tidak akan "dilikuidasi" karena fluktuasi harga, sementara Fufuture merekonstruksi struktur risiko-pengembalian ini melalui "perpetualisasi", memungkinkan pengguna untuk berspekulasi atau melakukan lindung nilai dengan leverage tinggi tanpa risiko likuidasi.

Mari kita gunakan contoh sederhana untuk memahami pesona "pengembalian non-linier"-nya, katakanlah Anda memiliki 5.000 USDT, ketika harga BTC adalah $88.000:

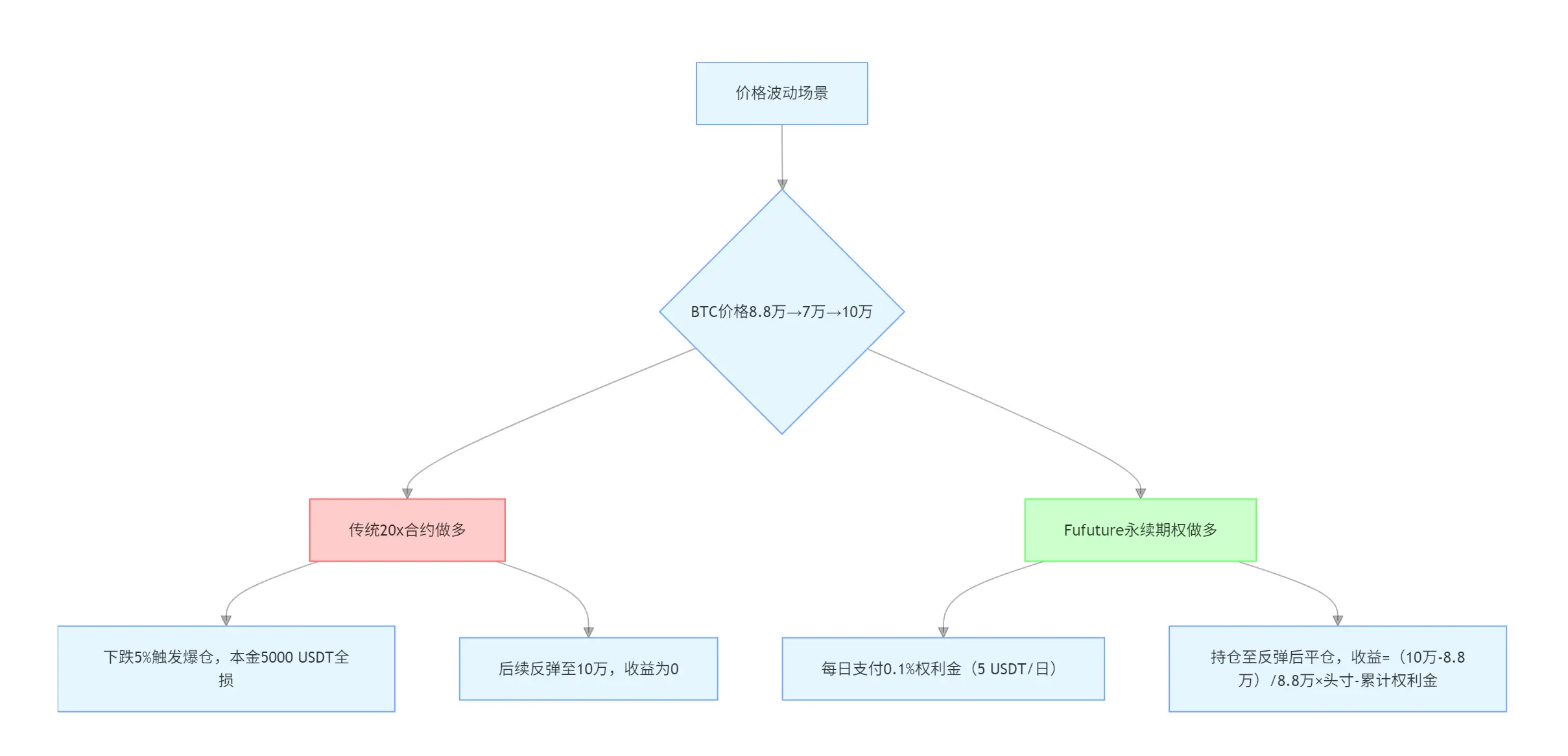

- Jika Anda menggunakan kontrak abadi 20x untuk pergi long, setelah BTC turun lebih dari 5%, itu akan memicu likuidasi dan kehilangan semua pokok, bahkan jika harga berikutnya naik menjadi $100.000, pengembaliannya akan menjadi 0;

- Jika Anda menggunakan opsi perpetual Fufuture, Anda hanya perlu membayar premi harian (misalnya, 0,1%) untuk mempertahankan posisi, bahkan jika BTC pertama kali turun menjadi $70.000 dan kemudian naik menjadi $100.000, Anda masih dapat menutup posisi dan menghasilkan keuntungan.

Dan opsi abadi Fufuture juga memecahkan masalah "ketidakcocokan biaya waktu" di pasar opsi tradisional: misalnya, jika Anda membeli opsi panggilan BTC 3 bulan, Anda harus membayar 20% dari premi di muka (misalnya, posisi 10.000 USDT sesuai dengan biaya 2.000 USDT), bahkan jika pasar naik tajam di minggu pertama, Likuidasi dini masih menimbulkan biaya tenggelam dari premi untuk periode yang tersisa.

Fufuture, di sisi lain, menggunakan "pembayaran angsuran dinamis" untuk memungkinkan investor memperoleh kepemilikan posisi dengan biaya "sewa" - premi dibayarkan saat Anda pergi, tidak lagi membayar premi tinggi di muka selama 3 bulan, tetapi pembayaran dinamis harian, di mana sistem secara otomatis menyelesaikan dan memperbarui posisi setiap 24 jam, dan pengguna tidak perlu beroperasi secara manual, jika saldo premi mencukupi, posisi secara teoritis dapat diperpanjang tanpa batas waktu.

Pada saat yang sama, ini juga mendorong titik impas ke depan, masih misalnya, jika preminya 20%, itu berarti aset dasar perlu naik setidaknya 20% dalam waktu 90 hari untuk menutupi biaya; Namun, opsi abadi Fufuture membuat periode kepemilikan dan biaya terkait menjadi parameter fleksibel yang dapat disesuaikan kapan saja:

jika posisi hanya ditahan selama 9 hari, hanya perlu peningkatan 2% untuk mencapai titik impas; Jika Anda memegang posisi hanya selama 18 hari, Anda hanya memerlukan peningkatan 4% untuk mencapai titik impas (perhitungan sederhana, tetapi tidak berubah secara linier).