Kryptomyönteinen politiikka edistää RWA-narratiivia yhdysvaltalaisista osakkeista tulkitsemalla tokenisoitujen osakkeiden mahdollisuuksia ja haasteita

Tiivistelmä: Kun Trumpin politiikkaa toteutetaan yksi kerrallaan, houkuttelemalla valmistusta takaisin rannikolle tulleilla, räjäyttämällä aktiivisesti osakemarkkinakuplan ja pakottamalla Federal Reserven laskemaan korkoja ja vapauttamaan vettä ja sitten edistämällä taloudellisia innovaatioita ja nopeuttamalla teollista kehitystä sääntelyn purkamispolitiikalla, tämä yhdistelmä todella muuttaa markkinoita. Niistä suotuisan sääntelyn purkamispolitiikan mukainen RWA-raita on myös herättänyt yhä enemmän huomiota kryptoteollisuudessa. Tämä artikkeli keskittyy tokenisoitujen osakkeiden mahdollisuuksiin ja haasteisiin.

Yleiskatsaus tokenisoitujen osakkeiden historiaan

Itse asiassa tokenisoidut osakkeet eivät ole uusi käsite, vuodesta 2017 lähtien yritys STO:hen on alkanut, niin sanottu STO (Security Token Offering, security token islaance) on rahoitusmenetelmä kryptovaluuttojen alalla, sen ydin on digitalisoida perinteisten rahoitusarvopapereiden oikeudet ja edut, laittaa ne ketjuun ja toteuttaa omaisuuden tokenisointi lohkoketjuteknologian avulla. Siinä yhdistyvät perinteisten arvopapereiden yhteensopivuus lohkoketjuteknologian tehokkuuteen. Tärkeänä arvopaperiluokkana tokenisoidut osakkeet ovat mielenkiintoisin sovellusskenaario STO-avaruudessa.

Ennen STO:iden tuloa lohkoketjun valtavirran rahoitusmenetelmä oli ICO (Initial Coin Offering). ICO:iden nopea nousu perustuu pääasiassa Ethereumin älykkäiden sopimusten mukavuuteen, mutta useimpien projektien liikkeeseen laskemat tokenit eivät edusta reaaliomaisuusoikeuksia, ja valvonta on puutteellista, mikä johtaa toistuviin petoksiin ja karkaamiseen.

Vuonna 2017 Yhdysvaltain SEC (Securities and Exchange Commission) antoi vastauksena DAO-tapaukseen lausunnon, jossa todettiin, että tietyt tokenit voivat olla arvopapereita ja niitä tulisi säännellä vuoden 1933 arvopaperilain mukaisesti. Tämä oli lähtökohta STO-konseptin viralliselle itämiselle. Vuonna 2018 STO:sta tuli suosittu "vaatimustenmukaisena ICO"-konseptina ja se alkoi herättää huomiota alalla. Yhtenäisten standardien puuttumisen, jälkimarkkinoiden heikon likviditeetin ja korkeiden säännösten noudattamisesta aiheutuvien kustannusten vuoksi markkinat ovat kuitenkin kehittyneet hitaasti.

DeFi-kesän myötä vuonna 2020 jotkut projektit ovat alkaneet yrittää luoda osakekurssiin sidottuja johdannaisia älykkäiden sopimusten avulla hajautettujen ratkaisujen avulla, jolloin ketjussa olevat sijoittajat voivat sijoittaa suoraan perinteisille osakemarkkinoille ilman monimutkaisia KYC-prosesseja. Tämä paradigma, jota usein kutsutaan synteettiseksi omaisuusmalliksi, ei omista suoraan yhdysvaltalaisia osakkeita, eikä se vaadi luottamusta keskitettyyn viranomaiseen kaupankäynnissä, mikä ohittaa kalliit sääntely- ja lakikulut. Edustavia projekteja ovat Synthetix ja Mirror Protocol Terra-ekosysteemissä.

Näissä projekteissa markkinatakaajat voivat tarjota ketjussa olevia synteettisiä yhdysvaltalaisia osakkeita tarjoamalla ylimääräisiä kryptovaluuttavakuuksia ja tarjoamalla markkinoiden likviditeettiä, kun taas kauppiaat voivat saada hintaaltistuksen ankkuroiduille osakkeille käymällä kauppaa näillä kohde-etuutena olevilla osakkeilla suoraan DEX:n jälkimarkkinoiden kautta. Muistan vieläkin, että Yhdysvaltain osakemarkkinoiden osake oli tuolloin vielä Tesla, ei Nvidia edellisellä syklillä. Tämän seurauksena useimmilla projektien iskulauseilla on myyntivaltti käydä kauppaa TSLA:lla suoraan ketjussa.

Markkinoiden lopullisesta kehityksestä päätellen ketjun synteettisten yhdysvaltalaisten osakkeiden kaupankäyntivolyymi on kuitenkin ollut epätyydyttävä. Kun otetaan esimerkiksi Synthetixin sTSLA, kun lasketaan mukaan lyöminen ja lunastus ensimarkkinoilla, ketjun kumulatiivisten transaktioiden kokonaismäärä on vain 798. Myöhemmin useimmat hankkeet väittivät, että sääntelynäkökohtien vuoksi ne poistaisivat synteettiset omaisuuserät Yhdysvaltain osakemarkkinoilta ja siirtyisivät muihin liiketoimintaskenaarioihin, mutta olennainen syy on todennäköisesti se, että ne eivät löytäneet PMF:iä eivätkä pystyneet luomaan kestävää liiketoimintamallia, koska synteettisten omaisuuserien liiketoimintalogiikan perustamisen lähtökohtana on, että ketjussa tapahtuville transaktioille on suuri kysyntä, mikä houkuttelee markkinatakaajia lyömään omaisuuseriä ensimarkkinoiden kautta ja ansaitsemaan palkkioita markkinatakauksesta jälkimarkkinoilla, ja jos tällaista kysyntää ei ole, markkinatakaajat eivät vain pysty saamaan tuloja synteettisistä omaisuuseristä. Samaan aikaan sen on myös kannettava synteettisten omaisuuserien aiheuttama riski, joka on lyhyeksi ankkuroitu yhdysvaltalaisiin osakkeisiin, joten myös likviditeetti supistuu entisestään.

Synteettisen omaisuusmallin lisäksi jotkut tunnetut CEX:t kokeilevat myös kykyä käydä kauppaa yhdysvaltalaisilla osakkeilla kryptokauppiaille keskitetyn säilytysmallin avulla. Tässä mallissa on kolmannen osapuolen rahoituslaitos tai pörssi, joka sulkee todelliset osakkeet ja luo kaupankäynnin kohteena olevan kohde-etuuden suoraan CEX:ssä. Tyypillisempiä ovat FTX ja Binance. FTX lanseerasi tokenisoidun osakekaupankäyntipalvelun 29. lokakuuta 2020 yhteistyössä saksalaisen rahoitusyhtiön CM-Equity AG:n ja sveitsiläisen Digital Assets AG:n kanssa, jotta Yhdysvaltojen ulkopuolisilla ja rajoitetuilla alueilla asuvat käyttäjät voivat käydä kauppaa Yhdysvalloissa listattujen yritysten, kuten Facebookin, Netflixin, Teslan, Amazonin ja muiden, osakkeisiin sidotuilla tokeneilla. Huhtikuussa 2021 Binance alkoi myös tarjota tokenisoituja osakekaupankäyntipalveluita, ja Tesla (TSLA) listautui ensimmäisenä.

Tuolloin sääntely-ympäristö ei kuitenkaan ollut erityisen ystävällinen, ja ydinsponsori oli CEX, mikä tarkoitti, että se oli muodostanut suoran kilpailijan perinteisten osakekaupankäyntialustojen, kuten Nasdaqin, kanssa ja joutui luonnollisesti kovan paineen alle. FTX:n tokenisoitujen osakkeiden kaupankäyntivolyymi oli kaikkien aikojen ennätyksellinen Q4 2021. Niistä kaupankäyntivolyymi lokakuussa 2021 oli 94 miljoonaa dollaria, mutta marraskuussa 2022 tapahtuneen konkurssin jälkeen sen tokenisoitu osakekauppapalvelu lopetettiin. Binance puolestaan ilmoitti heinäkuussa 2021 lopettavansa tokenisoidut osakekaupankäyntipalvelunsa vain kolme kuukautta liiketoiminnan käynnistämisen jälkeen.

Sittemmin markkinoiden siirtyessä karhumarkkinoille myös radan kehitys on pysähtynyt. Vasta Trumpin valinnan jälkeen hänen sääntelemätön rahoituspolitiikkansa muutti sääntely-ympäristöä ja kiinnostus tokenisoituja osakkeita kohtaan, mutta tuolloin sillä oli uusi nimi, RWA. Tämä paradigma korostaa vaatimustenmukaisten liikkeeseenlaskijoiden käyttöönottoa laskemaan liikkeeseen ketjussa tokeneita, jotka on suojattu 1:1 reaalimaailman varoilla vaatimustenmukaisen arkkitehtonisen suunnittelun avulla, ja vakuusvarojen luominen, kaupankäynti, lunastus ja hallinta ovat tiukasti sääntelyvaatimusten mukaisia.

Osake-RWA:n markkinoiden nykytila

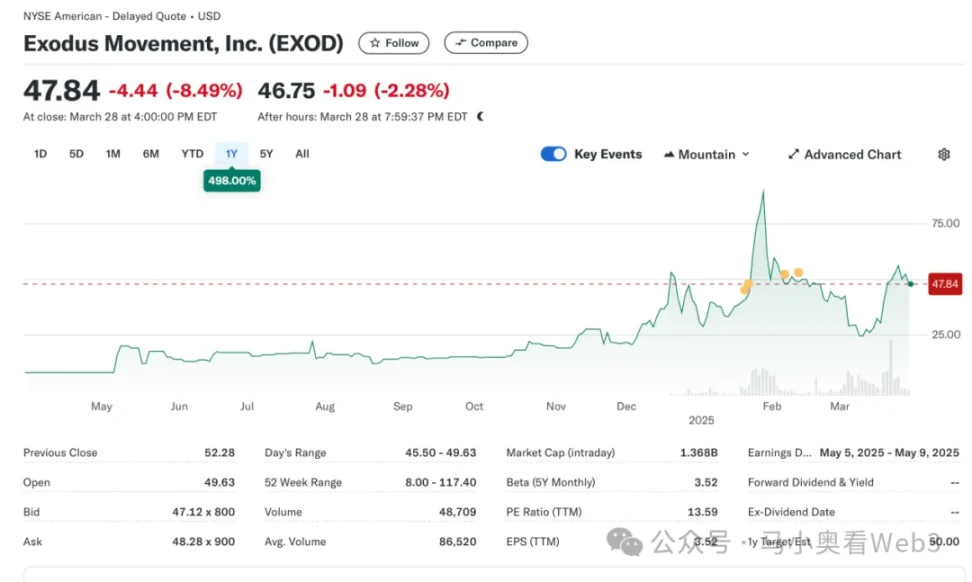

Katsotaanpa siis RWA-osakemarkkinoiden nykytilaa. Kaiken kaikkiaan markkinat ovat vielä alkuvaiheessa ja niitä hallitsevat edelleen yhdysvaltalaiset osakkeet. RWA.xyz:n mukaan nykyinen kokonaisliikkeeseenlasku RWA-osakemarkkinoilla oli 445,40 miljoonaa dollaria, mutta on syytä huomata, että 429,84 miljoonaa dollaria tästä liikkeeseenlaskusta johtuu taustalla olevasta EXOD:sta, joka on ketjussa oleva osake, jonka on liikkeeseen laskenut Exodus Movement, Inc., ohjelmistoyritys, joka keskittyy itsesäilytettävien kryptovaluuttalompakoiden kehittämiseen ja joka perustettiin vuonna 2015 ja jonka pääkonttori sijaitsee Nebraskassa, Yhdysvalloissa. Yhtiön osakkeet on listattu NYSE America -pörssissä, ja niiden avulla käyttäjät voivat siirtää tavalliset A-sarjan osakkeensa Algorand-lohkoketjuun hallintaa varten, jossa käyttäjät voivat tarkastella näiden ketjussa olevien omaisuuserien hintaa suoraan Exodus Walletissa, jonka kokonaismarkkina-arvo on tällä hetkellä 1,5 miljardia dollaria.

Yhtiöstä tuli myös ainoa yritys Yhdysvalloissa, joka tokenisoi kantaosakkeensa lohkoketjussa. On kuitenkin syytä huomata, että ketjussa oleva EXOD on vain sen osakkeen ketjussa oleva digitaalinen tunniste, eikä se sisällä ääni-, hallinto-, taloudellisia tai muita oikeuksia, eikä tokenilla voi käydä kauppaa ja kiertää suoraan ketjussa.

Tapahtuma on jossain määrin symbolinen, ja se merkitsee selvää muutosta SEC:n suhtautumisessa ketjun sisäisiin osakeomaisuuseriin, ja itse asiassa Exoduksen yritys laskea liikkeeseen ketjun osakkeita ei ole sujunut sujuvasti. Toukokuussa 2024 Exodus jätti ensimmäistä kertaa hakemuksen kantaosakkeiden tokenisoinnista, mutta listautumissuunnitelman alkuperäinen hylkääminen johtui siitä, että SEC:n sääntelypolitiikka ei tuolloin muuttunut. Mutta sitten, joulukuussa 2024, teknisten ratkaisujen, vaatimustenmukaisuustoimenpiteiden ja tietojen julkistamisen jatkuvien parannusten jälkeen, Exodus sai vihdoin SEC:n hyväksynnän ja sai onnistuneesti päätökseen kantaosakkeiden tokenisoinnin listauksen. Tapahtuma lähetti myös yhtiön osakkeet kulttimarkkinoille, joiden hinnat nousivat kaikkien aikojen ennätyksiin.

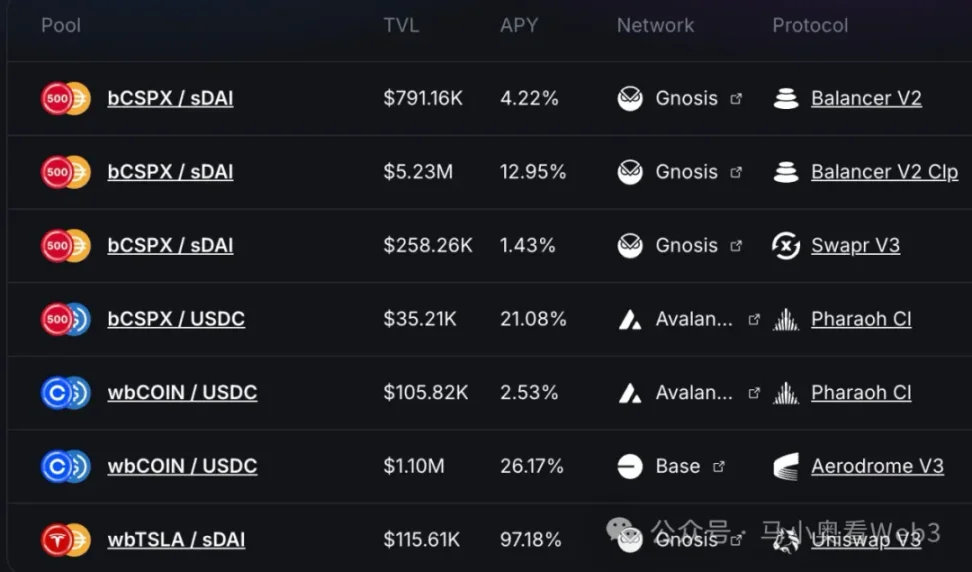

Lisäksi loput noin 16 miljoonan dollarin markkinaosuudesta johtuvat pääasiassa Backed Finance -nimisestä hankkeesta. Tämä on sveitsiläinen yritys, joka toimii yhteensopivan arkkitehtuurin kautta, jonka avulla KYC-vaatimukset täyttävät käyttäjät voivat lyödä ketjussa olevia osaketokeneita virallisten ensimarkkinoidensa kautta, maksaa USDC:tä ja kryptovarojen vastaanottamisen jälkeen vaihtaa takaisin USD:ksi ja ostaa COIN-osakkeita jälkimarkkinoilta (osakemarkkinoiden aukioloaikojen vuoksi voi olla viiveitä keskellä), oston onnistumisen jälkeen osakkeita hallinnoi sveitsiläinen säilytyspankki ja sitten käyttäjille lähetetään 1:1 mint bSTOCK token. Lunastusprosessi on päinvastainen. Reserve Asset Security Guarantee on varantotodistusten säännöllinen julkaisu yhteistyössä Network Firm -nimisen tilintarkastusyrityksen kanssa. Ketjussa olevat sijoittajat voivat ostaa tällaisia ketjussa olevia osakevaroja suoraan DEX:ien, kuten Balancerin, kautta. Tämän lisäksi Backed ei tarjoa osaketokenien haltijoille kohde-etuuksien omistusoikeutta tai muita lisäoikeuksia, mukaan lukien äänioikeudet. Ja vain käyttäjät, jotka ovat läpäisseet KYC:n, voivat lunastaa USDC:n ensimarkkinan kautta.

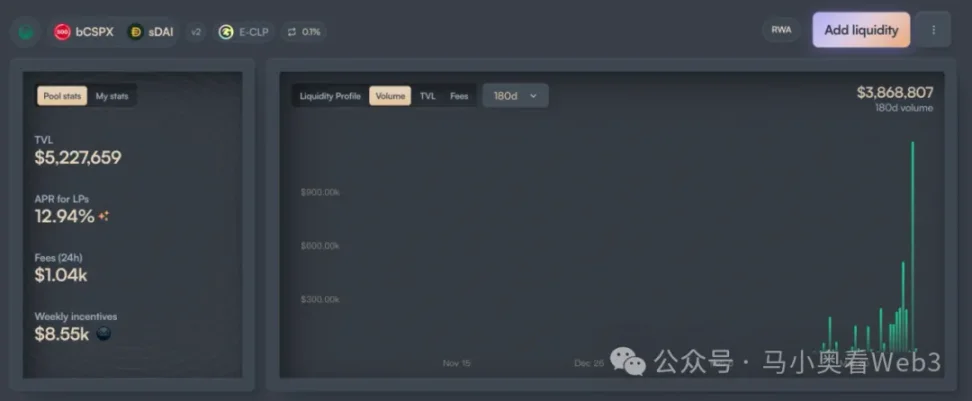

Liikkeeseenlaskun osalta Backedin käyttöönotto keskittyy pääasiassa kahteen omaisuuseriin, CSPX:ään ja COIN:iin, joista ensimmäisen liikkeeseenlasku on noin 10 miljoonaa dollaria ja jälkimmäisen noin 3 miljoonaa dollaria. Ketjun sisäisen likviditeetin osalta se keskittyy pääasiassa kahteen ketjuun, Gnosis- ja Base-ketjuihin, joista bCSPX:n likviditeetti on noin 6 miljoonaa dollaria ja wbCOINin likviditeetti noin 1 miljoona dollaria. Transaktiovolyymin suhteen se ei ole kovin korkea, kun otetaan esimerkiksi bCSPX:n suurin likviditeettipooli, sen käyttöönoton jälkeen 21. helmikuuta 2025 kumulatiivinen transaktiovolyymi on noin 3,8 miljoonaa dollaria ja transaktioiden kumulatiivinen määrä noin 400.

Toinen huomionarvoinen kehitys on Ondo Financen edistyminen, jossa tokenisoidut osakkeet ovat Ondo Global Marketsin keskeinen kaupankäyntikohde, kun Ondo julkisti Ondo-ketjun ja Ondo Global Marketsin yleisen strategiansa 6. helmikuuta 2025. Ehkä Ondo laajemmilla TradFi-resursseillaan ja paremmalla teknisellä taustallaan voi nopeuttaa tämän kappaleen kehitystä, mutta se jää nähtäväksi.

Oman pääoman riskipainotettujen yritysten mahdollisuudet ja haasteet

Tutkitaanpa oman pääoman mukaisten riskipainotettujen omaisuuserien mahdollisuuksia ja haasteita. Tyypillisesti markkinat näkevät oman pääoman omaisilla riskipainoteilla olevan kolme etua:

- 7-24 tunnin kaupankäyntialusta: Lohkoketjun teknisten ominaisuuksien vuoksi sillä on ympärivuorokautisen toiminnan ominaisuudet. Tämä mahdollistaa sen, että tokenisoitujen osakkeiden kaupankäynti on vapaata perinteisten pörssien kaupankäyntiaikarajoituksista ja hyödyntää täysin potentiaalista kaupankäyntikysyntää. Esimerkiksi Nasdaqin tapauksessa kyky tarjota 24 tunnin kaupankäyntipalveluita on toteutettu laajennetulla kaupankäynnillä ennen ja aukioloaikojen jälkeen, mutta säännölliset kaupankäyntiajat rajoittuvat keskiviikon kaupankäyntiin. Ja jos kaupankäyntialusta kehitetään suoraan lohkoketjun kautta, ympärivuorokautiset transaktiot toteutuvat halvemmalla.

- Edullinen pääsy yhdysvaltalaisiin omaisuuseriin muille kuin yhdysvaltalaisille käyttäjille: Maksupohjaisten stablecoinien laajamittaisen käyttöönoton myötä muut kuin yhdysvaltalaiset käyttäjät voivat käyttää stablecoineja suoraan yhdysvaltalaisten omaisuuserien kauppaan ilman, että heidän tarvitsee maksaa rajat ylittävien rahastojen aiheuttamista käsittelymaksu- ja aikakustannuksista. Jos esimerkiksi kiinalainen sijoittaja sijoittaa yhdysvaltalaisiin osakkeisiin Tiger Brokersin kautta, rajat ylittävä rahalähetysmaksu on noin 0,1 % ottamatta huomioon vaihtomaksua, ja rajat ylittävän rahalähetyksen selvitys kestää yleensä 1-3 arkipäivää. Jos kauppa toteutetaan ketjun sisäisten kanavien kautta, nämä kaksi osaa kustannuksista voidaan välttää.

- Taloudellista innovaatiopotentiaalia koottavuudesta: Ohjelmoitavuuden ansiosta tokenisoidut osakkeet omaksuvat DeFi-ekosysteemin, mikä antaa niille vahvemman ketjun taloudellisen innovaatiopotentiaalin. Esimerkiksi ketjussa tapahtuva luotonanto ja muut skenaariot.

Kirjoittaja uskoo kuitenkin, että nykyiseen tokenisoituun osakkeeseen liittyy edelleen kaksi epävarmuustekijää:

- Sääntelypolitiikan nopeus: EXOD- ja Backed Companies -tapausten perusteella voimme tietää, että nykyiset sääntelypolitiikat eivät vielä pysty ratkaisemaan "osakkeiden yhtäläisten oikeuksien" ongelmaa, eli tokenisoitujen osakkeiden ostamisella ja fyysisillä osakkeilla on samat oikeudet ja edut oikeudellisella tasolla, kuten hallinto-oikeudet. Tämä rajoittaa monia transaktioskenaarioita, kuten fuusioita ja yritysostoja jälkimarkkinoiden kautta. Tokenisoitujen osakkeiden vaatimustenmukaisuuden käyttöskenaariot eivät ole selkeitä, mikä myös haittaa jossain määrin rahoitusinnovaatioiden vauhtia. Siksi sen edistyminen riippuu suuresti sääntelypolitiikan nopeudesta, ja kun otetaan huomioon, että nykyisen Trumpin hallinnon keskeinen poliittinen tavoite on edelleen tuotannon palauttamisvaiheessa, aikataulua todennäköisesti lykätään edelleen.

- Stablecoinin käyttöönotto: Historiallisesti tokenisoitujen osakkeiden keskeiset kohdekäyttäjät eivät todennäköisesti ole kryptonatiivikäyttäjiä, vaan perinteisiä, ei-yhdysvaltalaisia osakesijoittajia. Esimerkiksi kiinalaisille sijoittajille on perinteisiin virallisiin valuuttakanaviin verrattuna stablecoinien hankittava OTC-markkinoiden kautta noin 0,3 %~ 1 %:n preemio, mikä on myös paljon korkeampi kuin Yhdysvaltain osakkeisiin sijoittamisen kustannukset perinteisten kanavien kautta.

Siksi lyhyellä aikavälillä kirjoittaja uskoo, että oman pääoman omalle riskipainotetulle on kaksi markkinamahdollisuutta:

Pörssiyhtiöt voivat laskea liikkeeseen ketjussa olevia osaketokeneita viittaamalla EXOD-tapaukseen, vaikka lyhyellä aikavälillä ei ole paljon käytännön käyttöskenaarioita, mutta ainakin potentiaalisen taloudellisen innovaatiokyvyn voivat antaa sijoittajat, jotka ovat valmiita antamaan yritykselle korkeamman arvon. Esimerkiksi joillekin yrityksille, jotka voivat tarjota ketjussa tapahtuvaa omaisuudenhoitoliiketoimintaa, tätä menetelmää voidaan käyttää muuttamaan sijoittajien identiteetti tuotteen käyttäjiksi ja sijoittajien hallussa olevat osakkeet yritysten hallinnoitaviksi varoiksi yrityksen liiketoiminnan kasvupotentiaalin parantamiseksi.

Tokenisoiduille korkean osingon yhdysvaltalaisille osakkeille joistakin tuottoon perustuvista DeFi-protokollista tulee potentiaalisia käyttäjiä. Kun markkinatunnelma kääntyy, useimpien ketjussa olevien alkuperäisten reaalituottoskenaarioiden tuotto laskee merkittävästi, ja Ethenan kaltaisten tuotto-DeFi-protokollien on jatkuvasti etsittävä muita todellisia tuottoskenaarioita kokonaistuoton lisäämiseksi ja markkinoiden kilpailukyvyn parantamiseksi. Katso lisätietoja Ethenasta esimerkki BUIDL:n määrittämisestä. Toisaalta korkean osingon osakkeet kuuluvat yleensä kypsiin toimialoihin, joilla on vakaa voittomalli, runsas kassavirta ja jotka voivat jatkaa voittojen jakamista osakkeenomistajille, ja useimmilla niistä on alhainen volatiliteetti, vahva vastustuskyky suhdannevaihteluille ja suhteellisen hallittavissa olevat sijoitusriskit. Tämän seurauksena joidenkin korkean osingon blue-chip-osakkeiden lanseeraus voi johtaa tuottoon perustuvien DeFi-protokollien käyttöönottoon.