Miten HUSD murtaa stablecoinien monopolin ja antaa palautetta Hyper-ekosysteemille?

Alkuperäinen otsikko: "Mitä tarkoittaa olla hypernesteeseen kohdistettu fiat-talli?"

Kirjoittaja: husd_fiat

Kääntäjä: zhouzhou, BlockBeats

Toimittajan huomautus: HUSD on Hyperliquidin käynnistämä julkinen stablecoin-projekti, joka palauttaa stablecoin-koron ekosysteemiin HYPE:n takaisinostoa, rajapintakorkojen tukemista, Builder Code -mallin tukemista ja ekologisen kasvun edistämistä. Se rikkoo USDC/Tether-mallin ja mahdollistaa sen, että varat eivät enää virtaa keskitetyille instituutioille, vaan antavat palautetta yhteisölle ja tuotekehitykselle.

Alkuperäinen teksti on seuraava (muokattu lukemisen helpottamiseksi):

Mitäekosysteemi todella tarvitsee

, HUSD:n tarina siitä, miten häiritä monen miljardin dollarin stablecoin-markkinoita. Hyperliquid nousi alun perin johtavaksi ikuisten sopimusten hajautettuna pörssinä (perp DEX), joka päihitti vanhemmat toimijat, kuten DYDX:n ja GMX:n. Kun tuote houkutteli edelleen uusia käyttäjiä ja se tuotiin vähitellen spot-markkinoille, Hyperliquid kehittyi Binance/Coinbase-kilpailijaksi. Seuraavaksi ekosysteemin haastavat Circlen ja Tetherin fiat-stablecoin-duopolit.

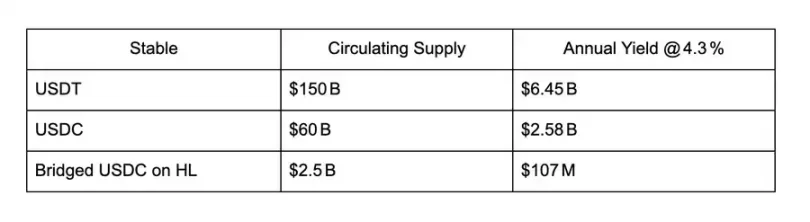

Tällä hetkellä noin 2,5 miljardia dollaria ketjujen välistä USDC:tä on lukittu HyperCoren tilauskirjaan ja ansaitsee noin 4,3 % korkotuottoja. Nämä tulot voivat tuottaa Circle Internet Financialille noin 107,5 miljoonaa dollaria vuodessa sen yksityiseen taseeseen. Jokaisen uuden USDC-talletuksen myötä Hyperliquidiin Circlen kassavirta laajenee entisestään. Mutta entä jos tämä arvo ei mene Circlelle, vaan sen sijaan Hyperliquid-ekosysteemin kasvattamiseen? Miksi meidän pitäisi olla sidottuja USDC:n vanhentuneeseen perinteiseen stablecoin-malliin, kun on mahdollisuus murtautua ulos olemassa olevasta kehyksestä?

Vanhan stablecoinin jatkamisen vaihtoehtoiskustannus

Hyperliquidin vaikutusvalta ketjun sisäisessä kaupankäynnissä laajenee edelleen, myös fiat-stablecoinien nettotalletukset ovat kasvaneet, mikä tarjoaa likviditeettiä ikuisille sopimusmarkkinoille ja spot-markkinoille. Tulevaisuudessa, jossa Hyperliquid kasvaa 10x, 100x tai jopa 1000x, perinteisten stablecoinien käytön jatkamisen vaihtoehtoiskustannukset nousevat yhä korkeammaksi. Tämä stablecoin-kerroksen arvo joko jatkaa virtaamista Circlen ja Tetherin taseisiin tai virtaa takaisin Hyperliquidin omaan ekosysteemiin.

Assistance Fund,uusi Hyperliquidille räätälöity stablecoin-malli

, on osoittanut HYPE:n automaattisen takaisinoston avulla, että protokollan tuottama kassavirta voidaan ja pitäisi syöttää suoraan takaisin yhteisölle. Pelkästään viimeisten 30 päivän aikana avustusrahasto on saanut markkinoilta takaisin miljoonia dollareita HYPEä.

HUSD jatkaa tätä strategiaa, mutta stablecoin-tasolla: aluksi iso osa HUSD:n tuottamista korkotuotoista käytetään HYPEn ostamiseen, jota sitten käytetään Hyperliquid-ekosysteemin eri kasvusuuntiin. Toisin sanoen joka kerta kun käytät HUSD:tä, lisäät ostopainetta HYPEen ja sijoitat arvoa uudelleen Hyperliquidin kasvuun.

Miten ostettu HYPE käytetään?

HUSD: Builder Coden

tulevaisuuden polttoaine HUSD:lla on ollut keskeinen rooli "Builder Code" -liiketoimintamallin räjähdysmäisessä kasvussa. Builder Code on Hyperliquidin alkuperäinen ominaisuus, jonka avulla rajapinnan operaattori voi veloittaa maksun käyttäjän puolesta tehdyistä spot- tai futuurikaupoista. Sen tavoitteena on kaupallistaa Hyperliquidin "viimeisen mailin jakelu" – mikä tarkoittaa, että jokainen, joka pystyy tehokkaasti houkuttelemaan ja säilyttämään käyttäjiä, voi käyttää Builder Code:tä rakentaakseen kaupankäyntiä, jota teknologia tai likviditeetti ei rajoita.

Tämäntyyppisen liiketoiminnan yksikkötaloudellisuus voi olla huomattava, mutta tässä varhaisessa vaiheessa uudet tuotemerkit ovat vielä "kylmän alun" edessä, eikä eri rajapintojen välinen vallihauta ole vielä ilmeinen. HUSD:iden tulo voi auttaa näitä "hypernestemäisiä hybridejä" käynnistymään ja tarjota tavan erottautua toisistaan.

Tukemalla HUSD:n rakentajakoodin kustannuksia rajapinta voi veloittaa käyttäjältä enemmän kuin se muuten olisi ilman, että käyttäjälle aiheutuvat kustannukset kasvavat. Käyttöliittymä kerää tulot reaaliajassa ja hyödyntää näitä varoja edelleen kasvustrategioihin.

Otetaan tämä esimerkkinä: Oletetaan, että Interface XYZ saa 100 HUSD:n alennusbudjetin. Järjestelmä laskee kaikki futuuritapahtumat Builder Codellaan, ja vastaavan käyttäjän ostohyvityssaldo jatkaa kasvuaan. Käyttöliittymä pystyy käsittelemään vähintään noin 100 000 dollarin sopimusvolyymin (eli 100 HUSD:tä jaettuna 0,1 %:n maksulla) ennen kuin käyttäjille alkaa periä maksuja. Samalla rajapintaoperaattorit voivat sijoittaa Builder Coden tuottamat tulot uudelleen käyttäjähankintaan tai käyttäjien säilyttämiseen.

Näin HUSD vauhdittaa Hyperliquid-ekosysteemin "reaaliaikaista kasvua".

YhteenvetoHUSD yhdistää kaksi keskeistä oivallusta: kaupankäynnissä käytettävän määrällisen omaisuuden (stablecoin) ja sen tuottaman kassavirran, jotka on integroitu kaupankäyntialustajärjestelmään. Lopputuloksena on "julkisen hyödykkeen" kaltainen stablecoin, joka muuttaa alun perin staattisen varantokoron hyperlikvidin ekosysteemin aktiiviseksi ja korkoa korolle -ekosysteemiksi.

HUSD on Felixin johtama ja yhteisön jäsenten tukema julkishyödykehanke, joka otetaan käyttöön Felix Points -järjestelmän kautta. Tämä käyttöönotto rakentuu myös @m0foundation:n luomalle perustalle, ja sen visio "globaalista stablecoin-alustasta" tekee HUSD:n mahdolliseksi.

Hyperliquid on mullistanut keskitetyn pörssimaiseman, ja HUSD on valmis tekemään saman perinteisten fiat-stablecoinien kanssa.