DeFi:stä DeETF:iin: Kuka kirjoittaa kaikessa hiljaisuudessa uudelleen DeFi-varojen allokoinnin taustalla olevaa logiikkaa?

Johdanto: Nörtin lelusta Wall Streetin uuteen suosikkiin, miten DeFi teki sen?

Viime vuosina rahoitusmaailmassa on ollut muotisana, joka on nostettu jatkuvasti esiin - DeFi (hajautettu rahoitus). Muutama vuosi sitten, kun nörtit olivat vasta alkaneet rakentaa outoja rahoitusinstrumentteja Ethereumille, kukaan ei olisi voinut kuvitella, että nämä "pienet lelut" vihdoin herättäisivät Wall Streetin perinteisten rahoitusalan suurmiesten huomion.

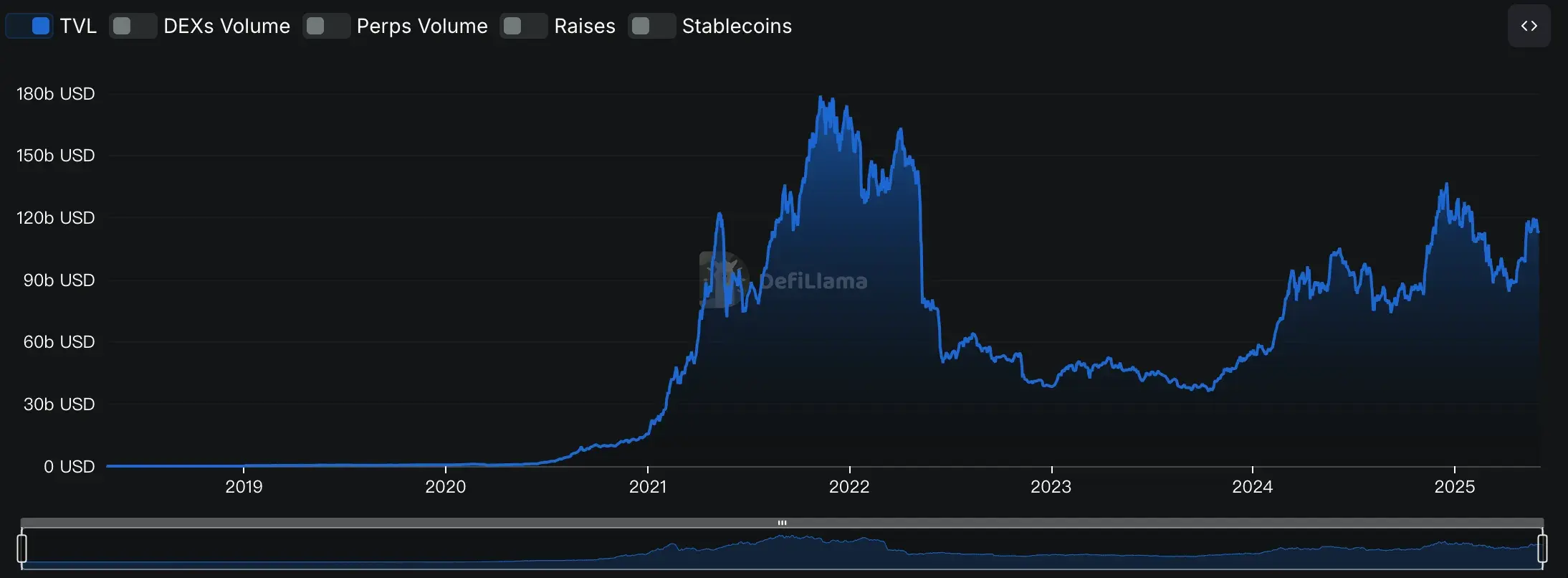

Kun tarkastellaan vuosia 2020-2021, DeFi nousi tunnetuksi leuat loksauttavasti. Tuolloin kokonaismarkkina-arvo (TVL) nousi yli miljardista dollarista 178 miljardin dollarin huippuun. Oudolta kuulostavista protokollista, kuten Uniswap ja Aave, on tullut suosittuja projekteja globaalissa kryptomaailmassa jo jonkin aikaa.

Useimmille tavallisille sijoittajille DeFi on kuitenkin aina tuntunut labyrintilta, joka on täynnä sudenkuoppia. Lompakon käyttö on päänsärkyä, ja älykkäitä sopimuksia on vaikea ymmärtää kuten Marsissa, puhumattakaan tarpeesta olla varovainen, jotta varoja ei hakkeroidaan joka päivä. Tiedot osoittavat, että vaikka DeFi on niin suosittu, alle 5 % perinteisten rahoitusmarkkinoiden sijoituslaitoksista tulee markkinoille. Toisaalta sijoittajat ovat innokkaita ottamaan askeleen; Toisaalta he epäröivät toimia erilaisten kynnysarvojen vuoksi.

Mutta pääoman hajuaisti on aina terävin. Vuodesta 2021 lähtien on ilmestynyt uusi työkalu, joka käsittelee erityisesti kysymystä "kuinka helposti sijoittaa DeFiin", ja se on hajautettu ETF (DeETF). Se integroi ETF-tuotteiden käsitteen perinteiseen rahoitukseen ja lohkoketjun läpinäkyvyyteen, joka ei ainoastaan säilytä perinteisten rahastojen mukavuutta ja standardointia, vaan ottaa huomioon myös DeFi-varojen korkean kasvutilan.

Voidaan ymmärtää, että DeETF:t ovat kuin silta, joka yhdistää DeFin "vaikeasti sisäänpäästävän" uuden maailman toisessa päässä ja perinteisiin rahoitustuotteisiin perehtyneet sijoittajat. Perinteiset instituutiot voivat jatkaa sijoittamista tutuilla rahoitustileillään, kun taas lohkoketjuharrastajat voivat helposti yhdistää sijoitusstrategioitaan ikään kuin he pelaisivat peliä.

Joten miten DeETF:t tarkalleen ottaen syntyivät DeFin kasvaessa? Miten se on kehittynyt ja miten siitä on tullut askel askeleelta uusi voima ketjun sisäisen omaisuudenhallinnan alalla? Seuraavaksi puhumme tarinasta DeFin synnyn takana ja tarinasta tämän uuden rahoituslajin takana.

Osa 1: DeFi:stä DeETF:iin: Ketjussa olevien ETF:ien nousun historia

(1) Varhainen etsintä (2017-2019): Ensimmäiset yritykset ja ennakointi

Jos DeFi on taloudellinen vallankumous, sen on täytynyt alkaa ilman Ethereumia. Vuosina 2017–2018 useat Ethereumin varhaiset projektit, kuten MakerDAO ja Compound, näyttivät maailmalle ensimmäistä kertaa hajautetun rahoituksen mahdollisuudet. Vaikka ekosysteemin mittakaava oli tuolloin vielä hyvin rajallinen, uudet rahoituspelit, kuten lainaus ja stablecoinit, ovat jo käynnistäneet pienen aallon nörttipiirissä.

Vuoden 2018 lopulla ja vuoden 2019 alussa lanseerattiin Uniswap, joka tarjosi ennennäkemättömän "Automated Market Maker (AMM)" -mallin, joka teki "kaupankäynnistä" paljon helpompaa ilman, että monimutkaiset tilauskirjat joutuivat piinaamaan. Vuosina 2017–2018 MakerDAO ja Compound esittelivät hajautetun luotonannon ja stablecoinien mahdollisuudet. Myöhemmin Uniswapin Automated Market Maker (AMM) -malli, joka lanseerattiin vuoden 2018 lopulla ja vuoden 2019 alussa, yksinkertaisti huomattavasti ketjun sisäistä kaupankäyntiä. Vuoden 2019 loppuun mennessä DeFin TVL lähestyi 600 miljoonaa dollaria.

Samaan aikaan keskittyminen perinteiseen rahoitukseen on myös hiljaa alkanut. Jotkut innokkaat rahoituslaitokset ovat kaikessa hiljaisuudessa ottaneet käyttöön lohkoketjuteknologiaa, mutta tällä hetkellä niitä vaivaavat edelleen monimutkaiset tekniset ongelmat, eivätkä ne voi todella osallistua siihen. Vaikka kukaan ei tuolloin nimenomaisesti ehdottanut "DeETF"-käsitettä, tarve kipeästi kaivatulle sillalle perinteisten rahastojen ja DeFin välille alkaa jo tässä vaiheessa ilmetä.

(2) Markkinoiden räjähdys ja käsitteiden muodostuminen (2020-2021) :D eETF eETF:ien debyytin aattonaVuonna

2020 äkillinen epidemia muutti maailmantalouden suuntaa ja sai suuren määrän pääomaa virtaamaan kryptovaluuttamarkkinoille. DeFi räjähti tänä aikana, ja TVL nousi hämmästyttävää vauhtia, 1 miljardista dollarista 178 miljardiin dollariin vuotta myöhemmin.

Sijoittajien virta on ollut niin kiihkeää, että Ethereum-verkko on tukkeutunut niin paljon, että on ollut jopa äärimmäinen tilanne, jossa transaktiomaksut ylittävät 100 dollaria kerralla. Joukko häikäiseviä uusia malleja, kuten likviditeetin louhinta ja tuottofarmaus, ovat kuumentaneet markkinoita nopeasti, mutta samalla ne ovat myös paljastaneet valtavan kynnyksen käyttäjien osallistumiselle. Monet tavalliset käyttäjät huokaisivat: "DeFi:n pelaaminen on todella paljon vaikeampaa kuin osakkeiden kauppa!" "

Tuolloin jotkut perinteiset rahoitusyhtiöt alkoivat tarttua tilaisuuteen innokkaasti. DeFi Technologies Inc. (ticker-symboli: DEFTF), julkisesti noteerattu kanadalainen yritys, on hyvä esimerkki. Yritys, jolla ei alun perin ollut mitään tekemistä krypton kanssa, teki ratkaisevan muutoksen vuonna 2020 ja alkoi lanseerata rahoitustuotteita, jotka seuraavat tärkeimpiä DeFi-protokollia (kuten Uniswap ja Aave), jolloin käyttäjät voivat osallistua DeFi-maailmaan yhtä helposti kuin ostaa ja myydä osakkeita perinteisissä pörsseissä. Tällaisen tuotteen ilmaantuminen on myös merkki "DeETF" -käsitteen virallisesta itämisestä.

Samaan aikaan myös hajautettu rata liikkuu hiljaa. DeETF.org kaltaiset hankkeet ovat alkaneet kokeilla ETF-salkkujen hajautettua hallintaa suoraan älykkäillä sopimuksilla, mutta tämä kokeilujakso on vielä lapsenkengissään.

(3) Markkinoiden uudelleenjärjestely ja mallin kypsyys (2022-2023) :D eETF:ien virallistaminen

, eikä DeFi:n suosio kestänyt kauan. Vuoden 2022 alussa Terra romahti, FTX meni konkurssiin, ja tämä mustan joutsenen tapahtumien sarja melkein tuhosi sijoittajien luottamuksen. DeFi-markkinat, TVL, laskivat suoraan 178 miljardista dollarista 40 miljardiin dollariin.

Mutta kriiseihin liittyy usein mahdollisuuksia. Jyrkkä markkinamyllerrys on saanut ihmiset ymmärtämään, että DeFi-tila tarvitsee kiireellisesti turvallisempia ja läpinäkyvämpiä sijoitusvälineitä, mikä on sen sijaan ohjannut DeETF:ien kehitystä ja kypsyyttä. Tänä aikana "DeETF" ei ollut enää pelkkä käsite, vaan se kehittyi vähitellen kahdeksi selkeäksi malliksi:

-

Perinteisiä rahoituskanavia on vahvistettu entisestään: DeFi Technologiesin kaltaiset instituutiot ovat hyödyntäneet trendiä laajentaakseen tuotelinjojaan ja tuodakseen markkinoille yhä vahvempia ETP:itä (pörssinoteerattuja tuotteita) ja listautuakseen perinteisiin pörsseihin, kuten Kanadan Toronton pörssiin. Tämä malli alentaa huomattavasti yksityissijoittajien kynnystä osallistua, ja myös perinteiset instituutiot suosivat sitä.

-

Hajautetun mallin nousu ketjussa: Samaan aikaan lanseerattiin virallisesti myös ketjun sisäiset alustat, kuten DeETF.org ja Sosovalue, jotka toteuttavat omaisuudenhallinnan ja salkkutapahtumat suoraan älykkäiden sopimusten kautta. Nämä alustat eivät vaadi keskitettyä säilytystä, ja käyttäjät voivat luoda, käydä kauppaa ja säätää salkkuja itse. Erityisesti se houkuttelee kryptonatiivikäyttäjiä ja sijoittajia, jotka etsivät ehdotonta läpinäkyvyyttä.