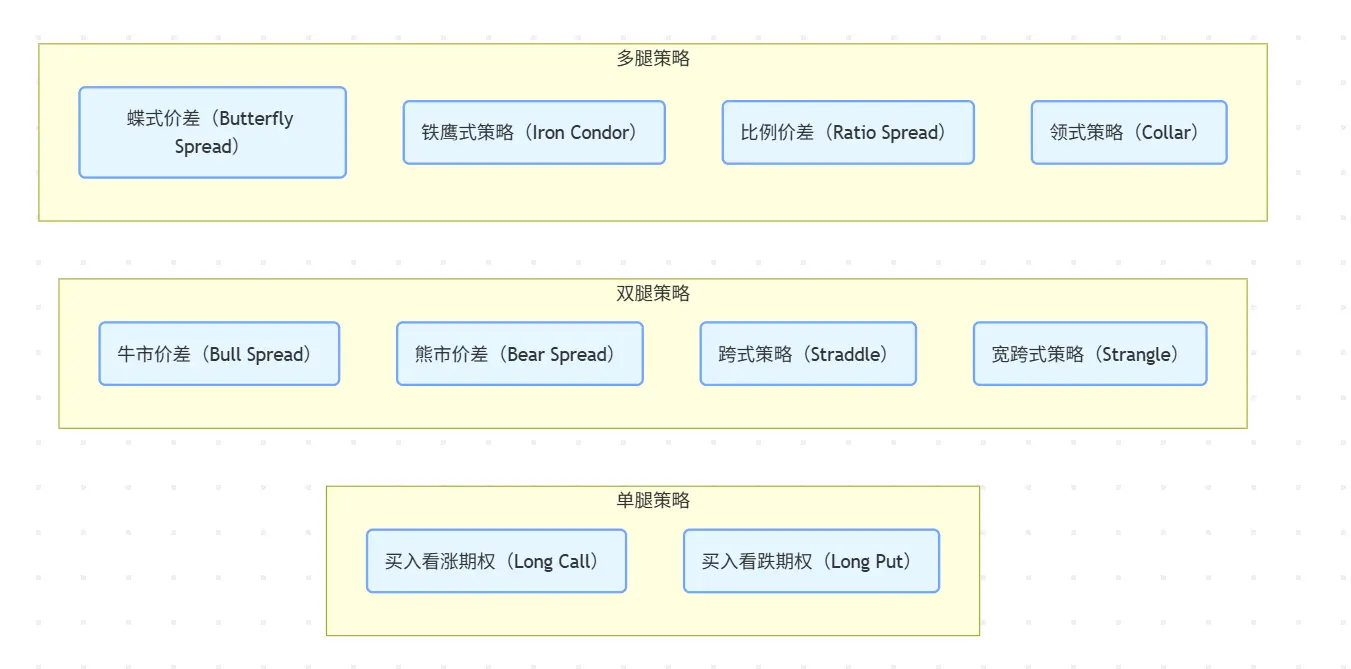

Fufuturen dekonstruointi: "Tuomiopäivän oikeuksien" ikuisuus ja ketjun sisäisten johdannaisten rapsodia, joka hyödyntää pitkähäntäisiä omaisuuseriä?

Kirjoittanut: Web3-maanviljelijä Frank

Viimeisten 5 vuoden aikana, dYdX:stä GMX:ään ja nyt Hyperliquidiin, taistelu ketjun sisäisten johdannaisten korkean vipuvaikutuksen narratiivista on aina pyörinyt "sopimusten" ympärillä.

"CEX-vaihtoehtojen" näkökulmasta jotkut protokollat ovat yrittäneet löytää tasapainon suuremman vipuvaikutuksen, hajauttamisen ja paremman kaupankäynnin syvyyden välillä, ja ne ovat myös menestyksekkäästi hallinneet ketjun sisäistä kaupankäyntirakennetta.

Itse asiassa ketjun sisäisten johdannaisten alalla optioiden "epälineaarinen tuotto" -ominaisuus (rajoitettu ostajan tappio ja rajoittamaton tuotto) on ihanteellinen tuotemuoto, joka mukautuu luonnollisesti krypton korkean volatiliteetin ympäristöön - ei vain välttämällä likvidaatio-/likvidaatioriskiä, vaan myös saavuttamalla paremman riski-tuottosuhteen hallittavissa olevien kustannusten olettamuksella "aika-arvon vipuvaikutuksen" avulla.

Viime vuosina, vaikka Hegicillä, Opynilla, Lyralla jne. on ollut omat valopilkkunsa ja niillä on myös ollut edelläkävijä ketjun sisäisten vaihtoehtojen narratiivissa, ne kaikki ovat alttiina rakenteellisille vaikeuksille eivätkä ole onnistuneet rakentamaan laajamittaista käyttäjäekologiaa

- Toisaalta optiotuotteet itsessään ovat erittäin monimutkaisia, hinnoittelumalleista strategian rakentamiseen ja harjoitussääntöihin, käyttäjien koulutuskustannukset ja transaktioiden osallistumiskynnykset ovat paljon korkeammat kuin sopimusfutuurit.

- Toisaalta ketjun infrastruktuuria on edelleen vaikea ratkaista käytännön pullonkauloja, kuten hajautettua likviditeettiä, alhaista pääoman käyttöä ja korkeita transaktiokustannuksia, mikä johtaa huonoon todelliseen tuotekokemukseen ja vakavaan käyttäjämenetykseen.

Siksi ketjun sisäisten optiotuotteiden on yleensä vaikea muodostaa riittävästi käyttäjien pysyvyyttä ja markkinoiden vauhtipyörää, melkein umpikujaan, kuinka ottaa matala osallistumiskynnys ja joustava kaupankäyntirakenne lähtökohdaksi ja käyttää optioita työkaluna sopeutua paremmin ketjun johdannaisiin on vähitellen tullut uusi etsintäpolku.

Hajautettuna ikuisena optioprotokollana Fufuture ei kopioi perinteisiä optioita ketjuun, mutta "kolikkomarginaalisten + ikuisten (tuomiopäivä) optioiden" kaksoisarkkitehtuurin avulla se luopuu monimutkaisesta harjoitusmekanismista ja aikarajasta ja rakentaa sen sijaan kevyemmän ja kestävämmän ketjun sisäisten johdannaisten vuorovaikutusparadigman.

Lyhyesti sanottuna Fufuturen suunnittelussa optiorakenne ei ole itsetarkoitus, vaan työkalu ketjun sisäisten johdannaisten uuden paradigman aktivoimiseksi, joka rekonstruoi perinteisten optioiden kustannusrakenteen ja positiointilogiikan "dynaamisen preemiomaksun + rajoittamattoman kierrätyksen" mekanismilla, jotta sitä ei enää rajoita "eliittistrategia" tai "valtavirran omaisuus", vaan sitä voidaan soveltaa laajalti pitkähäntäisiin omaisuuseriin, korkean volatiliteetin lajikkeisiin ja jopa erilaisiin ei-kryptoihin Omaisuuserät ovat erittäin vipuvaikutteisia kaupankäyntiskenaarioissa.

Tässä yhteydessä hajautettu optiojärjestelmä, joka on yhdistettävämpi, helpompi ymmärtää, pystyy paremmin aktivoimaan pitkähäntäisten omaisuuserien arvoa ja pystyy paremmin saavuttamaan globaalien ydinomaisuuserien vipuvaikutteisen kaupankäynnin, saattaa olla hiljaa muotoutumassa.

Päättymispäivän optioiden ja ketjussa olevien johdannaisten "mahdoton kolmioOletko

kuullut 0DTE-optioista (päättymispäivän optiot) tai käynyt niillä kauppaa?

Tällä hetkellä monilla kryptotoimijoilla on risteyskohtia Yhdysvaltain osakekaupan kanssa, ja mielenkiintoinen trendi pitäisi löytää, eli Yhdysvaltain osakemarkkinoilla yhä useammat sijoittajat ovat alkaneet ottaa yhteyttä optioihin, erityisesti terminaalioptiokauppaan, viimeisen kahden vuoden aikana "taloudellisen nihilismin" yleistyessä uuden kruunuepidemian yhteydessä, 0DTE-optiokaupasta perinteisillä rahoitusmarkkinoilla on tullut lähes yksityissijoittajien karnevaali viimeisen 5 vuoden aikana

Vuodesta 2016 lähtien pienet kauppiaat ovat alkaneet kerääntyä optioihin joukoittain, ja 0 DTE-optiokauppa on noussut 5 prosentista 43 prosenttiin SPX-optioiden kokonaisvolyymista.

Lähde: moomoo.com

Tämä heijastaa myös todellisuutta, joka meidän on kohdattava: optiot eivät ole vain instituutioiden eliittityökalu, vaan ne ovat kehittymässä erinomaiseksi työkaluksi yksityissijoittajille vapauttaakseen kysyntänsä korkean vipuvaikutuksen kaupankäynnille.

Kysymys kuuluu, entä ketjussa oleva DeFi? Objektiivisesti katsottuna ikuiset sopimukset hallitsevat edelleen Crypton erittäin vipuvaikutteista kerrontaa, loppujen lopuksi sen yksinkertainen rakenne, matala kynnys ja välitön likvidointi sopivat erittäin hyvin "vähän huomion" saaneiden käyttäjien mieltymyksiin.

Perinteisten optiotuotteiden monimutkainen rakenne ja korkea kynnys (hinnoittelumalli, harjoitusmekanismi, strategian rakentaminen jne.) edellyttävät kuitenkin erittäin korkeaa käyttäjien kognitiota, ja samaan aikaan ketjun infrastruktuurin on vaikea vastata edullisen, tarkan ja jatkuvan likviditeetin tarpeisiin, mikä johtaa lopulta siihen, että useimmat DeFi-optioprotokollat joko pysähtyvät kapeisiin toimijoihin tai putoavat ratkaisemattomaan suojaukseen "tuoteelitismin ja käyttäjämittakaavan" välillä.

Esimerkiksi Web3-maailmassa "mahdottomasta kolmiosta" on tullut yleinen kehys systeemisten kompromissipulmien kuvaamiseen (kuten L1:n skaalautuvuuden, turvallisuuden ja hajauttamisen välinen peli), kun taas ketjun sisäisten johdannaisten alalla on myös rakenteellinen paradoksi, jota on vaikea saavuttaa - likviditeetti, pääomatehokkuus ja protokollariski, ja näiden kolmen valinta on usein ainoa

- Likviditeetti: Kaiken ketjussa tapahtuvan johdannaiskaupan perusta, ja markkinat ilman likviditeettiä eivät pysty saavuttamaan tehokasta hinnoittelua;

- Pääomatehokkuus: tuotteen selviytymisen ja kasvun ydinindikaattori, joka määrittää käyttäjien motivaation jatkaa osallistumista;

- Protokollan riski: hintojen manipulointi, liukuminen ja likviditeetin ehtyminen voivat kaikki muuttua systeemisiksi leimahduspisteiksi, minkä ovat vahvistaneet myös Hyperliquidin viimeaikaiset kriisit;

Siksi epälineaariset työkalut, kuten optiot, jotka ylittävät TradFi:n futuurit, eivät ole koskaan löytäneet kypsää laskeutumisskenaariota ketjusta, mutta eikö "ketjun sisäisille optioille" todellakaan ole mahdollisuuksia?

Itse asiassa, aivan kuten päivämäärän päättymisoptiot ovat suosittuja TradFi-markkinoilla, Fufuturen ehdottamat "kolikkomarginaaliset ikuiset optiot" eivät ole hyvä lähtökohta välttää ketjun sisäisten optioiden klassisia ansoja - se hylkää perinteisten optioiden monimutkaisen rakenteen "merkintäpäivä + tilauskirja + Black-Scholes-hinnoittelu" ja rakentaa sen sijaan täydellisen joukon "rajoittamaton kierrätys + premium-selvitys", joka perustuu kryptoinfrastruktuuriin Uusi mekanismijärjestelmä:

käyttäjien ei tarvitse valita käyttöpäivää, ja he voivat uusia preemion joka päivä säilyttääkseen asemansa; Ostajan enimmäistappio on edelleen maksettu vakuutusmaksu, eikä voittomarginaalilla ole ylärajaa; Hinta on ankkuroitu ulkoiseen oraakkeliin, ja ydinomaisuuden voitto ja tappio lasketaan valuuttaperusteisesti (esim. ETH/USDT selvitetään ETH:ssa).

Tämä minimalistinen muotoilu alentaa huomattavasti käyttäjän kognitiivista kynnystä (harjoitusajasta ja strategian rakenteesta riippumatta), mikä tekee optiokaupankäyntikokemuksesta lähempänä ikuisten sopimusten rytmiä ja tapoja, ja käyttäjille, jotka harjoittavat lyhyen aikavälin volatiliteettiarbitraasia ja tunnepohjaista kaupankäyntiä, Fufuture-strukturoidut optiotuotteet ovat enemmän kuin "päiväsopimus + aikavipuhybridi" räjähdysherkillä kertoimilla.

Joten Fufuturen ydinsuunnittelukonsepti voidaan tiivistää yhteen lauseeseen: tehdä optioista "sopimusmainen sujuva kaupankäyntikokemus", mutta säilyttää "optioiden alkuperäinen epälineaarinen tuottologiikka".

Joten Fufuturen ydinsuunnittelukonsepti voidaan tiivistää yhteen lauseeseen: tehdä optioista "sopimusmainen sujuva kaupankäyntikokemus", mutta säilyttää "optioiden alkuperäinen epälineaarinen tuottologiikka".

Tämä rakenne purkaa olennaisesti perinteisten optioiden "aikaulottuvuuden" "päivittäisiksi dynaamisiksi positioiksi", mikä ei ainoastaan ratkaise kognitiivisia esteitä, jotka johtuvat monimutkaisista optioharjoituspoluista ja siitä, että käyttäjät eivät ymmärrä, milloin positioita on suljettava, vaan myös integroi korkean kertoimen rakenteen ketjun taloudelliseen kontekstiin kestävämmällä tavalla päivittäisen preemiomallin avulla.

"Loppuvaihtoehdon" ikuinen muuttaminen on epäilemättä houkuttelevin valinta käyttäjille, joilla on "uhkapeli" ja korkeat kertoimet, varsinkin kun käyttäjät huomaavat, että he voivat jopa osallistua suoraan korkean vipuvaikutuksen johdannaiskauppaan lompakoissaan nukkuvilla meemikolikoilla ilman huolta likvidaatioriskistä, ketjun ja CEX:n välinen pelin tasapaino voi alkaa todella kallistua.

Fufututren purkaminen: Kolikkopohjainen, ikuinen "päättymispäiväoikeus", kaupankäyntijärjestelmäFufuturen

innovaation ymmärtämiseksi meidän on aloitettava kolmella avainsanalla: kolikkostandardi, ikuiset optiot ja kaupankäyntijärjestelmä, jotka eivät ole olemassa erillään, vaan yhdessä muodostavat Fufuturen innovatiivisen arkkitehtuurin ydinsalasanan.

Niistä kolikkomarginaalisen + ikuisen "päättymispäivän option" suunnittelun tarkoituksena on tarjota käyttäjille optioskenaario, joka on samanlainen kuin "sopimusmainen kaupankäyntikokemus", joka ei ainoastaan säilytä epälineaarisen vipurakenteen korkeiden kertoimien ominaisuuksia, vaan myös yksinkertaistaa optioiden monimutkaista kognitiivista kynnystä, ja erityinen mekanismi puretaan yksityiskohtaisesti myöhemmin.

Sitä ennen on tarpeen selventää jälleen "kaupankäyntijärjestelmän" lähtökohtaa, eli Fufuture ei ole vain yksinkertainen ketjun sisäinen optiotuote, vaan ystävällisemmän optiorakenteen ansiosta se on syvästi mukautettu ketjun sisäisten transaktioiden tarpeisiin ja uusi ketjujohdannaisten paradigma, jonka avulla käyttäjät voivat paremmin käyttää Crypto long-tail -varoja ja käydä kauppaa valtavirran varoilla matalalla kynnyksellä ja korkealla vipuvaikutuksella.

Suoraan sanottuna Fufuturen tavoite on paljon enemmän kuin "optiotuotteen laittaminen ketjuun", vaan luoda kaupankäyntiparadigma, jolla on korkea sopeutumiskyky, koottavuus ja skaalautuvuus ketjun sisäisten johdannaisten radalla. Siksi se ei ole "CEX-korvike", vaan rakenteellisten innovaatioiden avulla se vangitsee ne vapauttamattomat, mutta todelliset kaupankäyntimahdollisuudet, erityisesti pitkät omaisuuserät osallistua johdannaiskauppaan, ja yksityissijoittajilla on matala kynnys ja korkea vipuvaikutus.

Tämä on myös Fufuturen suurin mielikuvitus, joka tuo uuden mahdollisuuden ketjun johdannaismarkkinoille - ikuisten optioiden innovaation avulla se ei ole vain palvelemaan olemassa olevaa kaupankäyntikäyttäytymistä, vaan luomaan kyvyn palvella "hyödyntämättömiä kaupankäyntitarpeita".

1. Valuuttastandardi:

Verrattuna perinteisiin optioihin, jotka käyttävät enimmäkseen stablecoineja marginaalina ja selvitysyksikkönä, Fufuturen "valuuttastandardi" -malli rekonstruoi olennaisesti käyttäjien ja omaisuuserien välisen vipuvaikutteisen kaupankäyntisuhteen kahdesta ydinulottuvuudesta:

- Marginaaliulottuvuus:Fufuture antaa käyttäjille mahdollisuuden käyttää mitä tahansa ketjussa olevaa omaisuutta (mukaan lukien meemikolikot, pienyhtiöiden hallintotokenit ja jopa jotkin tokenisoidut RWA:t) marginaalina positioiden avaamiseen, mikä avaa johdannaisten osallistumiskanavat omaisuuserille, jotka ovat olleet pitkään suljettuina valtavirran kaupankäyntijärjestelmistä.

- Selvitysulottuvuus: Voitto ja tappio ei ole enää ankkuroitu Yhdysvaltain dollariin, vaan se selvitetään suoraan alkuperäisen kohde-etuutena olevan tokenin kanssa, jotta omaisuustapahtuma on lähempänä todellisten haltijoiden omaisuusrakennetta ja kognitiivisia tottumuksia;

Loppujen lopuksi futuurisopimukset eivät tue monia meemitokeneita ja pieniä ja keskisuuria projekteja, eikä niitä voida sijoittaa perinteisille kaupankäyntialustoille, ja arvoa on vaikea löytää ja hyödyntää järkevästi, kun taas kolikkomarginaalisista ikuisista optioista voi tulla kustannustehokkain johdannaispolku, joka tarjoaa näiden pitkähäntäisten tokenien haltijoille enemmän sijoitusvaihtoehtoja ja riskinhallintatyökaluja.

Samaan aikaan kolikon haltijoilla on usein hallussaan suuri määrä ALT-tokeneita, ja perinteisessä transaktiotilassa heidän on vaihdettava kohde-etuutena olevat tokenit stablecoineihin kaupankäyntiä varten, mikä ei ainoastaan kohtaa valuuttakustannusten ja valuuttakurssivaihteluiden riskiä, vaan myös vaihtaa kohde-etuutena olevat tokenit takaisin selvityshetkellä, mikä on hankalaa ja lisää epävarmuutta.

Fufuturen "kolikkostandardi" -selvitysmenetelmä mahdollistaa voittojen ja tappioiden heijastumisen suoraan kohde-etuutena olevaan tokeniin, jolloin vältetään välilinkkien muuntotappiot, ja se on paremmin linjassa käyttäjien omaisuusrakenteen ja sijoitustottumusten kanssa, jolloin he voivat hallita sijoitussalkkujaan sekä riskejään ja tuottojaan selkeämmin ja kätevämmin.

Fufuturen "kolikkostandardi" -selvitysmenetelmä mahdollistaa voittojen ja tappioiden heijastumisen suoraan kohde-etuutena olevaan tokeniin, jolloin vältetään välilinkkien muuntotappiot, ja se on paremmin linjassa käyttäjien omaisuusrakenteen ja sijoitustottumusten kanssa, jolloin he voivat hallita sijoitussalkkujaan sekä riskejään ja tuottojaan selkeämmin ja kätevämmin.

Lisäksi "kolikkomarginaalinen" voittojen ja tappioiden selvitysmenetelmä tarjoaa myös tehokkaan keinon markkinatakaamiseen näille omaisuuserille - ensinnäkin käyttäjät voivat suoraan käyttää meemitokeneita, kuten SHIB ja SIREN, osallistuakseen optiokauppaan, mikä lievittää markkinoiden myyntipaineita, ja lisäksi käyttäjät ja jopa projektin osapuolet voivat myös toimia markkinatakaajina ja tarjota likviditeettiä ansaitakseen tuloja osallistumalla "kaksoispooleihin" (katso lisätietoja alta), mikä vakauttaa Alt-tokenien kysynnän ja tarjonnan tasapainoa useista ulottuvuuksista.

2. Ikuinen mekanismi:

Kutenme kaikki tiedämme, suurin ero optioiden ja sopimusten välillä on se, että niitä ei "likvidoida" hintavaihteluiden vuoksi, kun taas Fufuture rekonstruoi tämän riski-tuottorakenteen "ikuisuuden" avulla, jolloin käyttäjät voivat spekuloida tai suojautua suurella vipuvaikutuksella ilman likvidaatioriskiä.

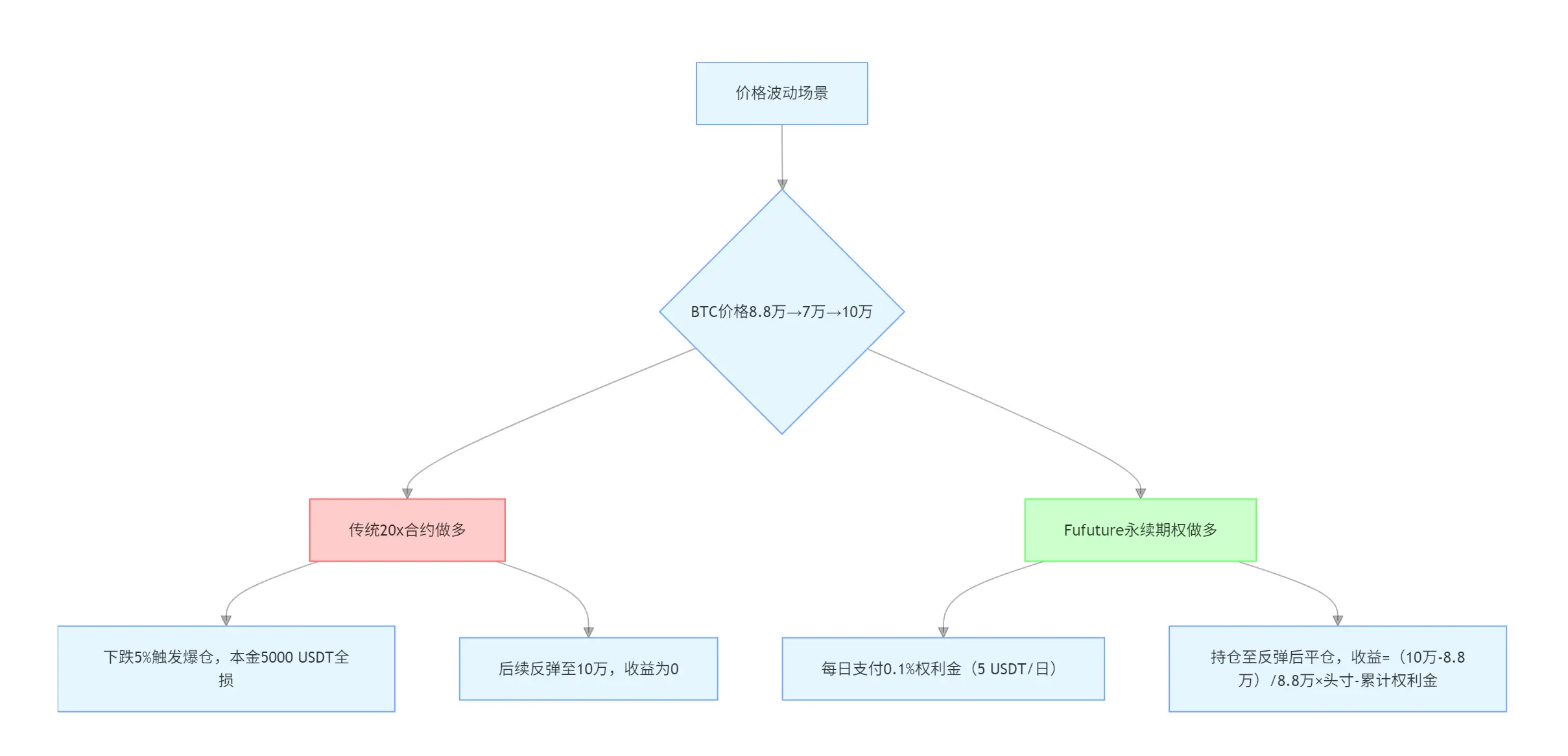

Käytetään yksinkertaista esimerkkiä ymmärtääksemme sen "epälineaarisen tuoton" viehätyksen, oletetaan, että sinulla on 5 000 USDT, kun BTC:n hinta on 88 000 dollaria:

- Jos käytät 20-kertaista ikuista sopimusta pitkäksi, kun BTC laskee yli 5 %, se laukaisee selvitystilan ja menettää koko pääoman, vaikka myöhempi hinta nousisi 100 000 dollariin, tuotto on 0;

- Jos käytät Fufuturen ikuisia optioita, sinun tarvitsee maksaa vain päivittäinen palkkio (esim. 0,1 %) aseman säilyttämiseksi, vaikka BTC putoaisi ensin 70 000 dollariin ja nousisi sitten 100 000 dollariin, voit silti sulkea position ja tehdä voittoa.

Ja Fufuturen ikuiset optiot ratkaisevat myös "aikakustannusten epäsuhtan" ongelman perinteisillä optiomarkkinoilla: jos esimerkiksi ostat 3 kuukauden BTC-osto-option, sinun on maksettava 20 % preemiosta etukäteen (esim. 10 000 USDT:n positio vastaa 2 000 USDT:n kustannuksia), vaikka markkinat nousisivat jyrkästi ensimmäisellä viikolla, Ennenaikaisesta selvitystilasta aiheutuu edelleen palkkion uponneet kustannukset jäljellä olevalta ajalta.

Fufuture puolestaan käyttää "dynaamista osamaksua", jotta sijoittajat voivat saada positiomistuksia "vuokrahintaan" - palkkio maksetaan sitä mukaa, kun menet, eikä enää maksa korkeaa palkkiota etukäteen 3 kuukaudelta, vaan päivittäinen dynaaminen maksu, jossa järjestelmä selvittää ja päivittää position automaattisesti 24 tunnin välein, eikä käyttäjän tarvitse toimia manuaalisesti, jos vakuutusmaksusaldo on riittävä, positiota voidaan teoriassa pidentää loputtomiin.

Samalla tämä myös nostaa kannattavuusrajaa eteenpäin, mutta jos esimerkiksi preemio on 20 %, se tarkoittaa, että kohde-etuuden on noustava vähintään 20 % 90 päivän kuluessa kustannusten kattamiseksi; Fufuturen ikuiset optiot tekevät kuitenkin sijoitusajasta ja vastaavista kustannuksista joustavia parametreja, joita voidaan säätää milloin tahansa:

jos positio pidetään hallussa vain 9 päivää, se tarvitsee vain 2 prosentin korotuksen kannattavuusrajan saavuttamiseksi; Jos pidät positiota vain 18 päivää, tarvitset vain 4 %:n korotuksen saavuttaaksesi nollatuloksen (yksinkertainen laskelma, mutta se ei muutu tiukasti lineaarisesti).