Las opciones de Bitcoin BTC por valor de miles de millones de dólares expirarán este viernes a las 08:00 UTC en Deribit, lo que hace que el rango de USD 95,000 a USD 105,000 sea una zona crítica para la posible volatilidad y las señales direccionales.

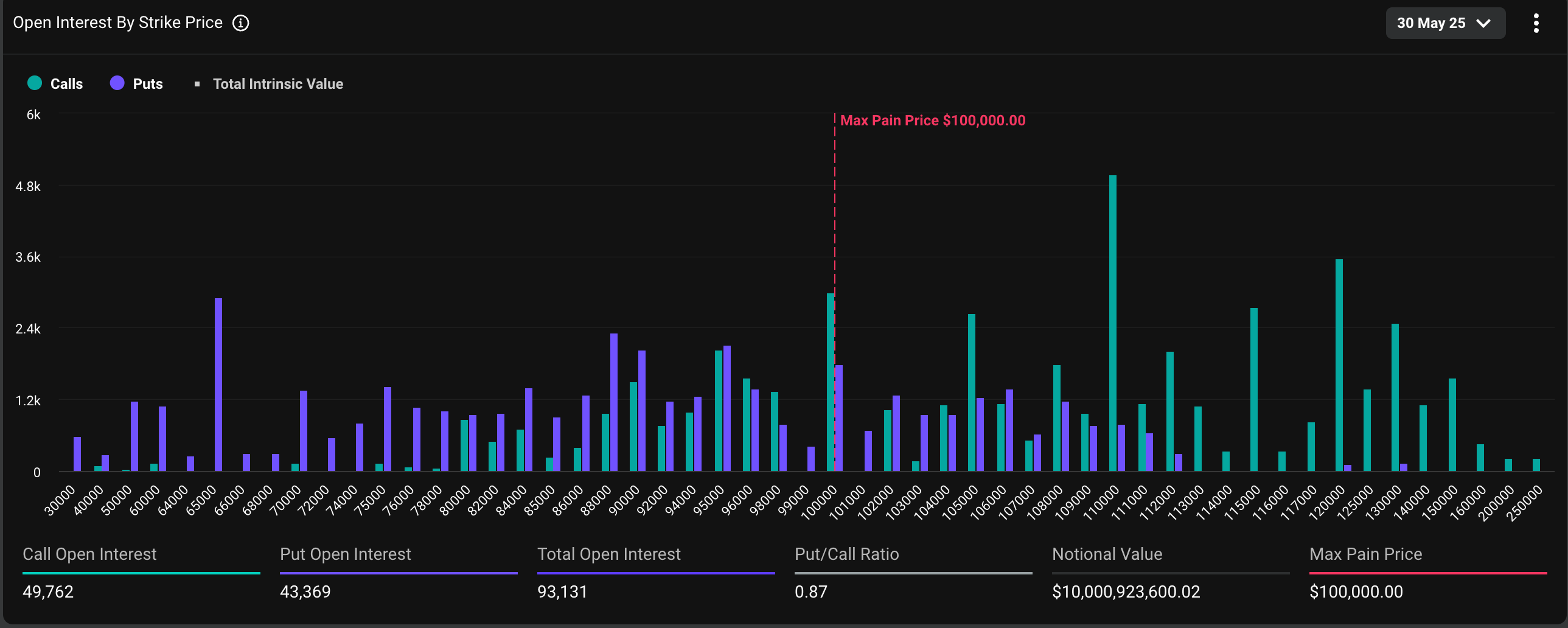

Al cierre de esta edición, un total de 93,131 contratos de opciones mensuales de bitcoin, por valor de más de USD 10 mil millones, debían liquidarse, de los cuales el 53% eran opciones de compra y el resto opciones de venta. Una opción de compra representa una apuesta alcista en el mercado, mientras que la opción de venta ofrece un seguro contra las caídas de precios. En Deribit, un contrato de opciones representa un BTC.

La distribución del interés abierto es tal que una gran cantidad de exposición "delta" se agrupa en los strikes de USD 95,000, USD 100,000 y USD 105,000. Esto significa que los traders que mantienen posiciones en estos strikes tienen un riesgo direccional neto significativo para el precio de bitcoin.

Gamma, que mide la sensibilidad de las opciones a los cambios en el precio de BTC, alcanzará su punto máximo a medida que se acerque el vencimiento. Por lo tanto, la volatilidad de los precios podría desencadenar una cobertura generalizada tanto por parte de los inversores como de los creadores de mercado (que siempre están en el lado opuesto de las operaciones de los inversores), exacerbando aún más las turbulencias de los precios.

"La mayor concentración de delta se encuentra en el vencimiento de Deribit BTC el 30 de mayo, con una exposición delta de USD 2.8 mil millones liderada por strikes de $ 100K, $ 105K y $ 95K, lo que tiene un potencial para fuertes flujos impulsados por gamma hasta fin de mes", dijo la plataforma descentralizada de comercio de criptomonedas Volmex en una explicación en X.

"Cualquier movimiento puede desencadenar una cobertura agresiva de los distribuidores, un entorno gamma frágil. ¡Esperen volatilidad!", agregó Volmex.

Al cierre de esta edición, Bitcoin cambió de manos a USD 107,700, habiendo alcanzado máximos históricos por encima de USD 111,000 la semana anterior, según datos de CoinDesk.

El índice DVOL de Deribit, que representa la volatilidad implícita o esperada de 30 días basada en opciones, continuó disminuyendo, lo que sugiere una preocupación mínima por la volatilidad impulsada por el próximo vencimiento.

El índice anualizado de volatilidad implícita a un día de Volmex subió ligeramente a 45.4%. Eso implica un movimiento de precios de 24 horas del 2,37%.