كن حذرا من مخاطر معدل الخصم: آلية ومخاطر دولاب الموازنة العائد بالرافعة المالية AAVE و Pendle و Ethena PT

المؤلف: @Web3 _Mario

الملخصفي الآونة الأخيرة كان العمل مشغولا بعض الشيء ، لذلك تأخر التحديث لفترة من الوقت ، والآن يتم استئناف وتيرة التحديثات الأسبوعية ، وأود أن أشكركم على دعمكم.: وجدنا هذا الأسبوع استراتيجية مثيرة للاهتمام في مجال DeFi ، والتي حظيت باهتمام ونقاش واسع النطاق ، أي استخدام شهادة عائد Staking من Ethena sUSDe في شهادة الدخل الثابت PT-sUSDe من Pendle كمصدر للدخل ، واستخدام بروتوكول الإقراض AAVE كمصدر للأموال لتنفيذ مراجحة أسعار الفائدة والحصول على دخل بالرافعة المالية. أدلت بعض DeFi KOLs على منصة X بتعليقات متفائلة نسبيا حول هذه الإستراتيجية ، لكنني أعتقد أن السوق الحالي يبدو أنه يتجاهل بعض المخاطر الكامنة وراء هذه الاستراتيجية. لذلك ، لدي بعض الخبرة لمشاركتها معك. بشكل عام ، فإن استراتيجية التعدين ذات الرافعة المالية PT الخاصة ب AAVE + Pendle + Ethena ليست استراتيجية مراجحة خالية من المخاطر ، حيث لا تزال مخاطر معدل الخصم لأصول PT موجودة ، لذلك يحتاج المستخدمون المشاركون إلى التقييم الموضوعي والتحكم في الرافعة المالية وتجنب التصفية.

يجبأن يعرف الأصدقاء

الذين هم على دراية ب DeFi أن DeFi ، كخدمة مالية لامركزية ، مقارنة ب TradFi ، فإن الميزة الأساسية هي ما يسمى بميزة "قابلية التشغيل البيني" التي يجلبها استخدام العقود الذكية لحمل قدرات الأعمال الأساسية ، ومعظم الأشخاص البارعين في DeFi ، أو DeFi يتكون عمل Degen عادة من ثلاثة أشياء:

1. تحديد فرص المراجحة بين بروتوكولات DeFi ؛

2. البحث عن مصادر الأموال ذات الرافعة المالية.

3. استكشاف سيناريوهات سعر الفائدة المرتفع والعائد منخفض المخاطر.

تعكس استراتيجية الدخل المدعوم بالرافعة المالية من PT بشكل شامل هذه الخصائص الثلاث. تتضمن الإستراتيجية ثلاثة بروتوكولات DeFi ، Ethena و Pendle و AAVE. جميعها مشاريع شائعة في مسار DeFi الحالي ، وقد تم تقديمها لفترة وجيزة هنا. بادئ ذي بدء ، Ethena هو بروتوكول عملة مستقرة قائم على العائد يلتقط أسعار الفائدة القصيرة في سوق العقود الدائمة في البورصات المركزية ذات المخاطر المنخفضة من خلال استراتيجية التحوط الخاصة ب Delta Neutral. في السوق الصاعدة ، تتمتع الإستراتيجية بعائد أعلى بسبب الطلب القوي للغاية على المراكز الطويلة من قبل مستثمري التجزئة ، لذلك فهم على استعداد لتحمل التكلفة الأعلى للرسوم ، حيث sUSDe هي شهادة الدخل الخاصة بها. Pendle هو بروتوكول بسعر ثابت يحلل رمز شهادة دخل العائد العائم إلى رمز أساسي (PT) وشهادة دخل (YT) بسند صفري قسيمة مشابه لسند صفر قسيمة عن طريق تجميع الأصول ، وإذا كان المستثمرون متشائمين بشأن تغييرات أسعار الفائدة المستقبلية ، فيمكنهم تثبيت مستوى سعر الفائدة مقدما عن طريق بيع YT (أو شراء PT). من ناحية أخرى ، فإن AAVE هو بروتوكول إقراض لامركزي حيث يمكن للمستخدمين استخدام العملات المشفرة المعينة كضمان وإقراض العملات المشفرة الأخرى من AAVE لزيادة الرافعة المالية أو التحوط أو البيع القصير.

هذه الاستراتيجية هي دمج البروتوكولات الثلاثة ، أي استخدام شهادة دخل تكديس Ethena sUSDe في شهادة الدخل الثابت PT-sUSDe من Pendle كمصدر للدخل ، وبمساعدة بروتوكول الإقراض AAVE كمصدر للأموال ومراجحة أسعار الفائدة والدخل بالرافعة المالية. العملية المحددة هي كما يلي ، أولا ، يمكن للمستخدمين الحصول على sUSDe في Ethena ، واستبداله بالكامل بسعر الفائدة المقفل PT-sUSDe من خلال بروتوكول Pendle ، ثم إيداع PT-sUSDe في AAVE كضمان ، وإقراض USDe أو العملات المستقرة الأخرى من خلال القروض المتجددة ، وتكرار الإستراتيجية المذكورة أعلاه لزيادة الرافعة المالية لرأس المال. يتم تحديد حساب العائد بشكل أساسي من خلال ثلاثة عوامل ، المعدل الأساسي للعائد ل PT-sUSDe ، ومضاعف الرافعة المالية ، والسبريد في AAVE.

والحد الأقصى للرافعة المالية المدعومة حاليا يمكن حسابها بناء على الحد الأقصى LTV للوضع الإلكتروني الخاص به ، مع أخذ PT sUSDe يوليو كمثال ، فإن الحد الأقصى LTV لهذا الأصل كضمان في وضع E-Mode هو 88.9٪ ، مما يعني أنه مع القرض المتجدد ، يمكن أن تكون نسبة الرافعة المالية نظريا حوالي 9x. يتم عرض عملية الحساب المحددة في الشكل أدناه ، أي عندما تكون الرافعة المالية هي الحد الأقصى ، دون النظر في تكلفة القرض العاجل أو تبادل رأس المال الناجمة عن الغاز والقروض المتجددة ، مع أخذ استراتيجية sUSDe كمثال ، يمكن أن يصل معدل العائد النظري للاستراتيجية إلى 60.79٪. وهذا العائد لا يشمل مكافآت نقاط إيثينا.

دعنا نلقي نظرة على توزيع المشاركين الفعلي ، مع الاستمرار في استخدام تجمع PT-sUSDe على AAVE كمثال. يتم توفير إجمالي المعروض البالغ 450 مليون من قبل ما مجموعه 78 مستثمرا ، والتي يمكن القول أن لديها نسبة عالية من الحيتان ونسبة رافعة مالية كبيرة.

لذلك ،

يمكن ملاحظة أن معظم المستثمرين على استعداد لتخصيص رافعة مالية أعلى لهذه الإستراتيجية ، لكن المؤلف يعتقد أن السوق قد يكون عدوانيا ومتفائلا بعض الشيء ، وهذا الانحراف في المعنويات وإدراك المخاطر سيؤدي بسهولة إلى تصفية التدافع على نطاق واسع ، لذلك دعونا نحلل مخاطر هذه الاستراتيجية.

لا يمكن تجاهل مخاطر معدل الخصم

،ويرى المؤلف أن معظم حسابات تحليل DeFi ستؤكد على الخصائص منخفضة المخاطر لهذه الإستراتيجية ، بل وتعلن عنها كاستراتيجية مراجحة خالية من المخاطر. ومع ذلك ، ليس هذا هو الحال ، فنحن نعلم أن هناك خطرين رئيسيين لاستراتيجيات التعدين بالرافعة المالية:

1. مخاطر سعر الصرف: عندما يصبح سعر الصرف بين الضمان وهدف الاقتراض أصغر ، ستكون هناك مخاطر تصفية ، وهو أمر يسهل فهمه ، لأن نسبة الضمانات ستصبح أقل في هذه العملية.

2. مخاطر سعر الفائدة: عندما يرتفع سعر الفائدة على الاقتراض ، فقد يؤدي ذلك إلى عائد إجمالي سلبي على الاستراتيجية.

سيعتقد معظم المحللين أن مخاطر سعر الصرف لهذه الاستراتيجية منخفضة للغاية ، لأنه كبروتوكول عملة مستقرة أكثر نضجا ، فقد خضع USDe لاختبارات السوق ، وخطر فك ثبات سعره منخفض ، طالما أن هدف الاقتراض هو نوع عملة مستقرة ، فإن مخاطر سعر الصرف منخفضة ، وحتى في حالة حدوث فك التثبيت ، طالما أن هدف الاقتراض هو الدولار الأمريكي ، فإن سعر الصرف النسبي لن ينخفض بشكل كبير.

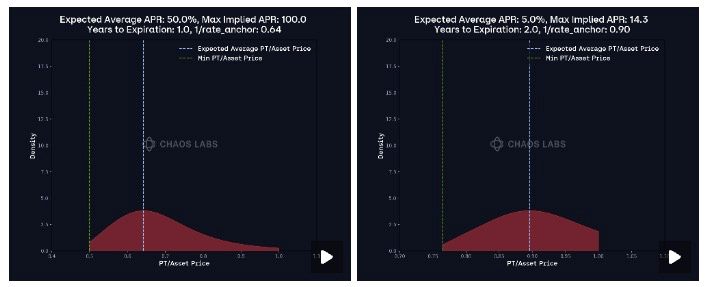

ومع ذلك ، فإن هذا الحكم يتجاهل خصوصية أصول PT ، ونحن نعلم أن الوظيفة الأكثر أهمية لبروتوكول الإقراض هي أنه يجب تصفيته في الوقت المناسب لتجنب الديون المعدومة. ومع ذلك ، هناك مفهوم المدة لأصول PT ، وخلال فترة المدة ، إذا كنت ترغب في استرداد الأصول الرئيسية مقدما ، فيمكنك التداول فقط من خلال السوق الثانوي AMM الذي توفره Pendle. لذلك ، ستؤثر المعاملة على سعر أصل PT ، أو عائد PT ، وبالتالي فإن سعر أصل PT يتغير باستمرار مع المعاملة ، لكن الاتجاه العام سيقترب تدريجيا من 1.

الآن بعد أن أصبحت هذه الميزة واضحة ، دعنا نلقي نظرة على تصميم أوراكل AAVE لأسعار أصول PT. في الواقع ، قبل أن تدعم AAVE PT ، استفادت الإستراتيجية بشكل أساسي من Morpho كمصدر للأموال ذات الرافعة المالية ، حيث استخدم سعر أوراكل لأصول PT تصميما يسمى PendleSparkLinearDiscountOracle. ببساطة ، يعتقد مورفو أنه خلال مدة السند ، ستحصل أصول PT على دخل بسعر فائدة ثابت بالنسبة للأصول الأولية ، متجاهلا تأثير معاملات السوق على أسعار الفائدة ، مما يعني أن معدل تحويل أصول PT بالنسبة للأصول الأولية يتزايد باستمرار خطيا. لذلك ، من الطبيعي تجاهل مخاطر سعر الصرف.

ومع ذلك ، في عملية دراسة مخطط أوراكل لأصول PT ، تعتقد AAVE أن هذا ليس خيارا جيدا ، لأن المخطط يثبت العائد وغير قابل للتعديل خلال مدة أصول PT ، مما يعني أن النموذج لا يمكن أن يعكس فعليا تأثير معاملات السوق أو التغيرات في العائد الأساسي لأصول PT على أسعار PT ، وإذا كانت معنويات السوق صعودية بشأن تغيرات أسعار الفائدة على المدى القصير ، أو هناك اتجاه تصاعدي هيكلي في العائد الأساسي (مثل الارتفاع الحاد في سعر الرموز التحفيزية ، وخطط توزيع الدخل الجديدة ، وما إلى ذلك) ، مما قد يتسبب في أن يكون سعر أوراكل لأصول PT في Morpho أعلى بكثير من السعر الحقيقي ، مما قد يؤدي بسهولة إلى ديون معدومة. من أجل تقليل هذه المخاطر ، عادة ما يحدد Morpho سعر فائدة قياسيا أعلى بكثير من سعر الفائدة في السوق ، مما يعني أن Morpho سيقلل بنشاط من قيمة أصول PT ويضع مجالا أوسع للتقلبات ، مما سيؤدي بدوره إلى مشكلة انخفاض استخدام رأس المال.

من أجل تحسين هذه المشكلة ، تتبنى AAVE حل تسعير خارج السلسلة ، والذي يمكن أن يمكن سعر أوراكل من متابعة وتيرة التغييرات الهيكلية في أسعار الفائدة على PT قدر الإمكان ، وتجنب مخاطر التلاعب بالسوق على المدى القصير. لن نناقش التفاصيل الفنية هنا ، فهناك مناقشة مخصصة لهذه المسألة في منتدى AAVE ، ويمكن للشركاء المهتمين أيضا مناقشة المؤلف في X. هنا سنقدم فقط السعر المحتمل بعد تأثير PT Oracle في AAVE. يمكن ملاحظة أنه في AAVE ، سيكون أداء سعر Oracle مشابها للوظيفة المجزأة ، والتي تتبع سعر الفائدة في السوق ، وهو كفاءة رأس مال أعلى من نموذج التسعير الخطي من Morpho ، كما أنه يخفف بشكل أفضل من مخاطر الديون المعدومة.

هذا يعني أنه إذا كان هناك تعديل هيكلي في سعر الفائدة على أصول PT ، أو عندما يكون لدى السوق اتجاه ثابت لتغيرات أسعار الفائدة على المدى القصير ، فإن AAVE Oracle ستتبع هذا التغيير ، لذلك فإن هذا يدخل مخاطر معدل الخصم للاستراتيجية ، أي بافتراض أن سعر فائدة PT يرتفع لسبب ما ، فإن سعر أصول PT سينخفض وفقا لذلك ، وقد تنطوي الرافعة المالية المفرطة للاستراتيجية على مخاطر التصفية. لذلك ، نحتاج إلى توضيح آلية تسعير AAVE Oracle لأصول PT ، حتى نتمكن من تعديل الرافعة المالية بشكل عقلاني وتحقيق التوازن الفعال بين المخاطر والعائد. فيما يلي بعض الميزات الرئيسية التي يجب عليك مراعاتها:

1. نظرا لأن تصميم آلية Pendle AMM سيركز السيولة على سعر الفائدة الحالي بمرور الوقت ، فهذا يعني أن تغيرات الأسعار التي تحدثها معاملات السوق ستصبح أقل وضوحا ، ويمكن القول أن الانزلاق السعري يزداد حجما. لذلك يقترب تاريخ انتهاء الصلاحية ، وسيكون تغير السعر الناجم عن سلوك السوق أصغر وأصغر ، ولهذه الميزة ، قامت AAVE Oracle بإعداد مفهوم نبضات القلب ، والذي يستخدم للإشارة إلى تكرار تحديثات الأسعار ، فكلما اقتربت من تاريخ انتهاء الصلاحية ، كلما زاد الإيقاع ، انخفض تكرار التحديث ، أي انخفضت مخاطر معدل الخصم.

2.AAVE ستتبع Oracle تغيرا في سعر الفائدة بنسبة 1٪ كعامل تعديل آخر لتحديثات الأسعار، مما يؤدي إلى تحديث السعر عندما ينحرف سعر السوق عن سعر Oracle بنسبة 1٪ وينحرف لفترة أطول من الإيقاع المماع. لذلك ، توفر هذه الآلية أيضا نافذة زمنية لضبط نسبة الرافعة المالية في الوقت المناسب لتجنب التصفية. لذلك ، بالنسبة لمستخدمي هذه الإستراتيجية ، من الضروري مراقبة تغيرات أسعار الفائدة قدر الإمكان وتعديل آلية نسبة الرافعة المالية.