GBTC负溢价的第24天,“灰度牛”低头了?

灰度官网数据显示,3月25日GBTC二级市场收盘暂报44.5美元/股,而GBTC标的价格是49.3美元,GBTC相对BTC负溢价9.74%,就在前一日负溢价率达到了14.34%,创录得GBTC历史最大负溢价记录。

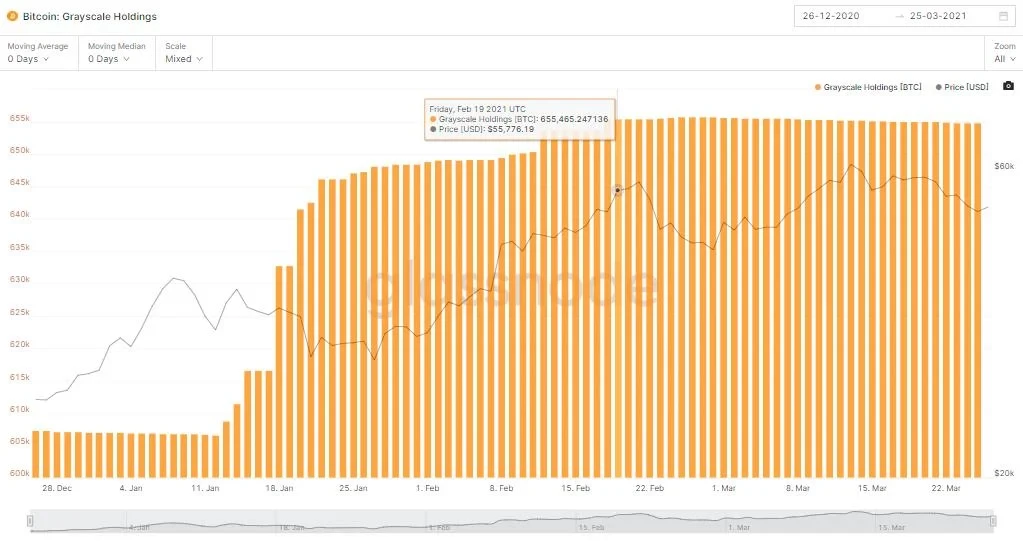

从Glassnode的图表中,我们可以看出,自3月2日起,GBTC已经连续24天负溢价了,尽管灰度母公司DCG在3月10日宣布计划购买2.5亿美元的GBTC,但目前来看,市场反响似乎并不积极。

虽然当下圈内有一条认知,即上市公司们都在争相买入BTC,但截至发稿,包括MicroStrategy在内的26家上市公司也才持有近17.17万枚BTC,与灰度持有的约65.49万枚BTC相比,仅占灰度持有量的26.22%。

作为当之无愧的“BTC巨鲸”,灰度被认为是推动此轮BTC上涨的主要推手之一,本轮牛市甚至一度被冠以“灰度牛”的称号,灰度的影响力可见一斑,而现在GBTC连续24日负溢价,这自然是引起了圈内的注意,因此本文试图剖析灰度GBTC负溢价产生的原因,以及它对加密货币市场可能产生的影响。

24日持续负溢价,灰度真的不香了?

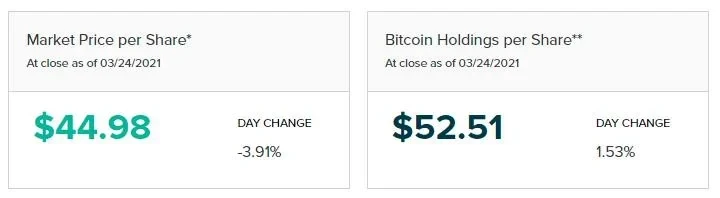

关于GBTC,我们在灰度官网可以看到这样两个价格,一个是Market Price per Share,另一个是Bitcoin Holdings per Share,顾名思义,前者是一份GBTC的价格,而后者是一份份额包含的比特币的价值。前者除以后者,再减1,就得到了所谓的“溢价率”,如果结果为正,则GBTC相对BTC正溢价,若结果为负,则GBTC相对BTC负溢价。以下方数据为例,3月24日GBTC相对BTC负溢价14.34%。

出现负溢价的原因很简单,即二级市场的GBTC供过于求了。过往投资者购买GBTC的原因有三:第一合规,灰度旗下的信托产品符合美国证券及IRA监管框架;第二安全和方便,客户购买其信托份额,等于间接投资加密货币且无需担心托管问题;第三增收,即对BTC有持续上涨的预期,认为买入GBTC可以增加其收益。

目前来看,在全球大放水的背景下,机构投资者们频繁发声表示已购入或持续购入比特币,再加上Square、PayPal等支付巨头搭建对散户投资者友好的加密货币买卖通道,BTC“出圈”程度提高,进场玩家日益增多,因此BTC仍存在较强的上涨预期,故第三个原因不是造成灰度负溢价的成因,因此问题就落在了第一和第二点上。

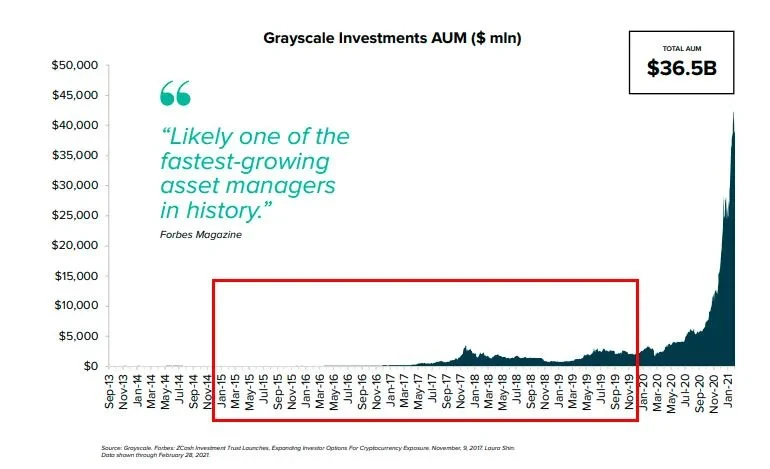

回顾GBTC的历史,该信托成立于2013年,2014年确定了不可赎回条款后,于2015年成功在美国场外交易市场中最高层次的OTCQX挂牌。2015年至2019年年底,灰度GBTC的发展一直处于不温不火的状态,截至2019年12月31日,The Block数据显示,其资产管理规模不过18.8亿美元。

直到2020年1月21日,GBTC成功在美国SEC注册登记,成为首个向SEC报告的加密货币投资工具,灰度开始迎来了飞速发展时期。GBTC的注册成功,大大增加了其流动性,GBTC的锁仓期也从12个月降到了6个月。

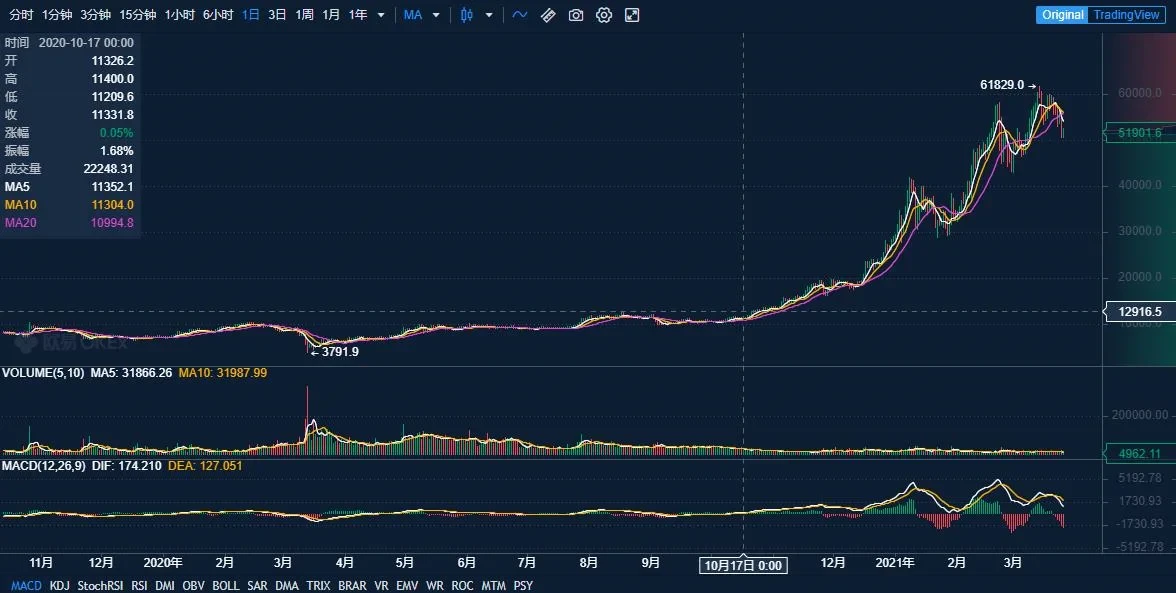

很长一段时间,灰度都是机构们参与加密货币投资为数不多的合规渠道。欧易OKX行情显示,BTC自10月17日11326.2美元开启上涨行情以来,在半年不到的时间内,最高涨至61829.0美元,涨幅超过了445%。

在此期间,灰度的BTC持仓从45.05万枚增长至65.49万枚,新增20.44万枚,也就是在159天的时间里,灰度日均增持近1286枚,而同期BTC的日产约900枚,灰度增持速度超过了每日BTC产量,159天内的总缺口达到了6.13万枚。也是在这期间,灰度GBTC的资产管理规模从55.2亿美元飙升至363.6亿美元,涨超5.5倍。

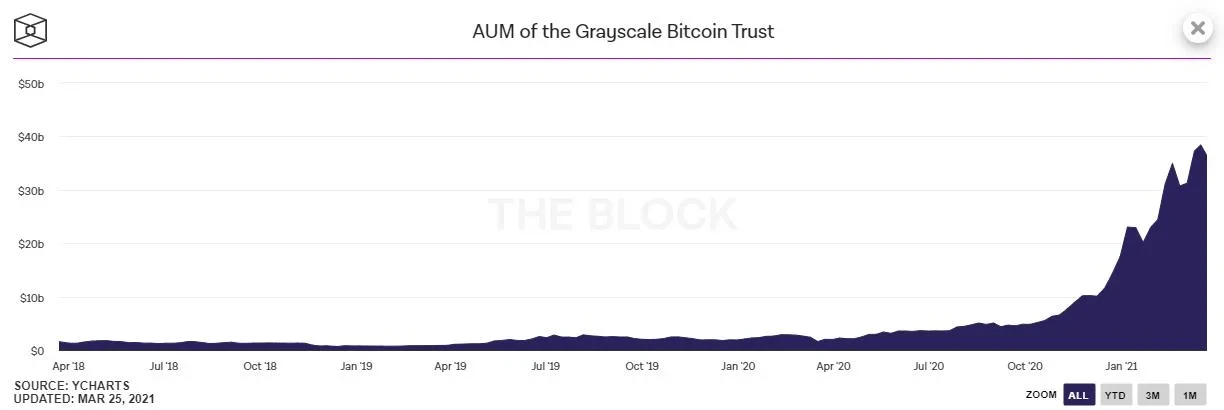

但据Glassnode数据显示,我们可以很明显地看到这种增持速度在2月中下旬之后就出现了断崖式下跌,也是在2月23日,从Glassnode录得数据来看,GBTC出现了第一次负溢价,溢价率为-0.67%,步入3月以来,负溢价进一步扩大,并于3月24日创下了-14.34%的历史记录。

此时,市面上的新闻还涌现着“Square买入价值1.7亿美元BTC”,“美图斥资4000万美元买入比特币,成港股第一人”、“摩根士丹利将向高净值客户提供比特币基金投资”、“Visa正在努力实现支持比特币购买,并允许比特币无缝转化为法币”,而灰度GBTC作为合规投资者们进场的主要渠道,却出现了增速明显减缓,二级市场GBTC供过于求的现状,不得不让人深思,而这源于以下几个方面。

首先,这可能与即将大批解锁流入市场的GBTC有关。灰度GBTC的锁仓期为6个月,投资者购入半年后方可在场外市场交易,而这半年期间灰度购入近22万枚BTC,再加上BTC价格疯涨,半年前入场的投资者收益颇丰,因此场外市场存在着较大的抛压。

其次,灰度原本一家独大的市场环境因为新增合规竞争对手的涌入,蛋糕日益被瓜分。Purpose Investments旗下的全球首支Bitcoin ETF已于2月18日进行交易。据Bitcoin Treasuries数据显示,截至3月25日,该基金持有1.47万枚BTC,资产管理规模达7.73亿美元,位居比特币基金排行榜第六,上升速度显著。

考虑到灰度GBTC自3月10日起暂停接受新投资,因此比较2月18日-3月10日期间的新增数据,Purpose Bitcoin ETF增持12,468枚,灰度仅新增2,200枚,灰度的吸引力肉眼可见的下降。

另一条消息,REX Shares旗下数字资产子公司Osprey Funds推出的比特币信托基金OBTC资产规模截至3月26日已突破8156万美元,它由富达数字资产提供托管服务,管理费仅0.49%,而灰度的管理费则是2%,这意味以灰度当前65万余枚的持仓,每日收取的管理费就高达35枚BTC,确实高的咋舌。

由此来看,Purpose Bitcoin ETF不设锁仓,与股票交易类似,可以随时买卖,OBTC则是管理费用更低,无论是在退出机制还是管理费上灰度都不占优势,因此灰度GBTC护城河的缩小可想而知。Bitcoin Treasuries数据显示,灰度目前至少有16个竞争者。

此外,富达3月25日消息,其已经向SEC提交S-1文件以申请发行BTC ETF。除了最新申请的富达外,已有6家公司提出BTC ETF,分别是WisdomTree Investments、VanEck Associates Corp.、NYDIG Asset Management、First Advisors/SkyBridge和Valkyrie Digital Assets。越来越多竞争者的涌入,也将与灰度争夺蛋糕。

负溢价短期对加密货币市场影响不大,但灰度模式亟待转变

灰度出现负溢价后,首当其冲影响到的是其信托产品的持有人。过去由于合规投资渠道不多,GBTC有着巨大的市场需求,这就使得GBTC在二级市场常存在溢价。有溢价就有套利空间,投资机构可以从GBTC持有者中“借来”GBTC,在二级市场卖出,用所得的资金认购灰度新发行的GBTC份额,加上利息还给出借方,借方完成套利,出借方赚取了利息。

而当溢价为负的情况下,由于灰度不支持赎回,套利空间不复存在,因此资金流入就会减缓,再加上GBTC未来肉眼可见的抛压,买方市场下也就无法阻止折扣进一步扩大,持有人自然会在锁定期结束后快速抛售持有的GBTC。

目前来看,灰度出现负溢价并不是因为机构投资者们撤出加密货币行业,而是因为更具优势的竞品出现,瓜分了灰度的蛋糕。ETF作为更易被共同基金和养老基金接受的投资工具,也可能会在未来迫使投资者将原本打算投给GBTC的钱转移到BTC ETF上。这是灰度本身在赎回机制和管理费上不占优势所面临的问题,而不是市场的问题,因此对于加密货币市场的影响不大。

不过还是会有人担心,毕竟灰度持有65万余枚BTC,未来“砸盘”怎么办?此前灰度曾宣布将出资2.5亿美元回购二级市场的GBTC,BTC反对人士Peter Schiff发推表示,此举意味着灰度将出售比特币以筹集回购所需的资金。此话一出立刻遭到了灰度CEO Michael Sonnenshein的“打脸”,“把事情搞清楚,灰度并未出售BTC来资助股票回购。”

确实,这并非灰度CEO的一面之词,而是监管规定灰度“不许卖币”。由于SEC规定的不可赎回机制,本质上灰度只能购买BTC,而不能出售,它出售BTC的唯一情形就是支付信托费和相关费用。怎么理解,监管规定灰度已发售的份额(除非赎回),否则总量不可变,这就意味着即使灰度出资回购二级市场的GBTC,顶多是二级市场流通份额减少了,对于总发行份额不会有任何影响,总份额对应的BTC仍需完全存放在灰度中,而这部分退出流通的份额要想重新流入市场只能等待着份额再次被卖出。

因此除非SEC允许灰度“赎回”,否则灰度怕是要持币到老了,这也是它“BTC貔貅”称号的来源。但是值得注意的是,此前ByteTree联合创始人Charlie Morris指出,当今BTC交易市场中,机构交易总额的81%是通过GBTC完成的,灰度的地位举足轻重,作为投资者信心风向标的灰度,面对来势汹汹的“后来者”,虽然每日还可以收着高昂的管理费用,但也是走到了亟需改变的岔路口。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。欧易OKX学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。