Криптовалютний вибух має зробити революцію у фінансах

Джерело: The Economist

Укладач: Ліам

В очах консерваторів на Уолл-стріт «варіант використання» криптовалют часто обговорюється в глузливому тоні. Ветерани все це вже бачили. Цифрові активи приходять і йдуть, часто з нескінченними видовищами, захоплюючими інвесторами, які захоплюються мемкоїнами та NFT. Крім того, що вони використовуються як інструмент для спекуляцій і фінансових злочинів, їх використання в інших аспектах також неодноразово визнавалося недосконалим і неадекватним.

Однак остання хвиля захоплення інша. 18 липня президент Дональд Трамп підписав Закон GENIUS, що надає стабільні монети, криптотокени, забезпечені традиційними активами, як правило, доларом США, з регуляторною впевненістю, якої давно прагнули інсайдери галузі. Промисловість переживає бум; Люди з Уолл-стріт зараз намагаються взяти участь. «Токенізація» також зростає: обсяги торгівлі активами в ланцюжку швидко зростають, включаючи акції, фонди грошового ринку і навіть приватні інвестиції та боргові зобов'язання.

Як і в будь-якій революції, революціонери раділи, а консерватори хвилювалися. Влад Тенєв, генеральний директор брокера цифрових активів Robinhood, заявив, що нова технологія може «закласти основу для того, щоб криптовалюти стали основою глобальної фінансової системи». Президентка ЄЦБ Крістін Лагард дотримується дещо іншої думки. Вона переживає, що поява стабільних монет рівносильна «приватизації валюти».

Обидві сторони усвідомлюють масштаб змін, що насуваються. Наразі основний ринок може зіткнутися з більш руйнівними змінами, ніж попередні спекуляції криптовалютами. Біткоїн та інші криптовалюти обіцяють бути цифровим золотом, тоді як токени – це лише обгортки, або носії, які представляють інші активи. Можливо, це звучить не вражаюче, але деякі з найбільш трансформаційних інновацій у сучасних фінансах дійсно змінили спосіб упаковки, розподілу та реструктуризації активів – біржові фонди (ETF), євродолари та сек'юритизований борг є основними варіантами використання.

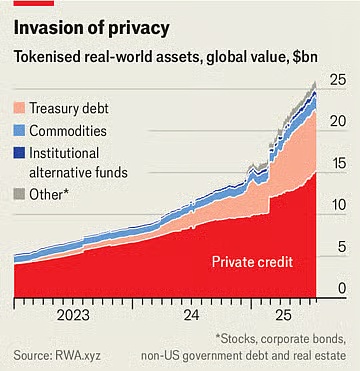

Наразі вартість стейблкоїнів в обігу становить $263 млрд, що приблизно на 60% більше, ніж рік тому. Standard Chartered очікує, що за три роки ринкова вартість досягне $2 трлн. Минулого місяця JPMorgan Chase, найбільший банк США, оголосив про плани запустити продукт класу стейблкоїнів під назвою JPMorgan Deposit Token (JPMD), незважаючи на генерального директора компанії Джеймі Даймона, який довгий час скептично ставився до криптовалют. Ринкова вартість токенізованих активів становить лише $25 млрд, але за останній рік вона зросла більш ніж удвічі. 30 червня Robinhood запустила понад 200 нових токенів для європейських інвесторів, що дозволило їм торгувати американськими акціями та ETF у неробочий час.

Стейблкоїни роблять транзакції дешевими, швидкими та зручними, оскільки право власності миттєво реєструється в цифровій книзі, що усуває потребу в посередниках, які керують традиційними каналами оплати. Це особливо цінно для транскордонних транзакцій, які в даний час є дорогими і повільними. Хоча на стабільні монети наразі припадає менше 1% глобальних фінансових транзакцій, закон GENIUS дасть поштовх цьому. Законопроєкт підтверджує, що стейблкоїни не є цінними паперами і вимагає, щоб вони були повністю забезпечені безпечними, ліквідними активами. Повідомляється, що гіганти роздрібної торгівлі, включаючи Amazon і Walmart, розглядають можливість запуску власних стейблкоїнів. Для споживачів ці стабільні монети можуть нагадувати подарункові картки, пропонуючи залишки для витрат у роздрібних магазинах і потенційно за нижчою ціною. Це вб'є такі компанії, як Mastercard і Visa, які мають маржу прибутку близько 2% від продажів у США.

Токенізований актив – це цифрова копія іншого активу, будь то фонд, акції компанії або кошик товарів. Як і стабільні монети, вони можуть зробити фінансові транзакції швидшими та простішими, особливо з неліквідними активами. Деякі продукти – це просто трюки. Навіщо токенізувати акції? Це може дозволити 24-годинну торгівлю, оскільки біржі, на яких котируються акції, не повинні працювати, але переваги цього сумнівні. Більш того, для багатьох роздрібних інвесторів гранична вартість угоди вже низька або навіть нульова.

Зусилля з токенізації

Однак багато виробів не такі вишукані. Візьмемо, наприклад, фонди грошового ринку, які інвестують у казначейські векселі. Токенізована версія може використовуватися як спосіб оплати. Ці токени, як і стабільні монети, забезпечені безпечними активами і можуть безперешкодно обмінюватися на блокчейні. Вони також є інвестицією, яка перевершує банківські ставки. Середня процентна ставка за ощадними рахунками в США становить менше 0,6%; Багато фондів грошового ринку пропонують прибутковість до 4%. Найбільший фонд токенізованого грошового ринку BlackRock наразі коштує понад $2 млрд. «Я очікую, що одного разу токенізовані фонди будуть так само знайомі інвесторам, як і ETF», — написав генеральний директор компанії Ларрі Фінк у недавньому листі до інвесторів.

Це матиме руйнівний вплив на існуючі фінансові установи. Банки, можливо, намагаються зануритися в нові простори цифрової упаковки, але вони роблять це частково тому, що усвідомлюють, що токени становлять загрозу. Поєднання стейблкоїнів і токенізованих фондів грошового ринку може в кінцевому підсумку зробити банківські депозити менш привабливими. Американська асоціація банкірів зазначає, що якщо банк втратить близько 10% зі своїх $19 трлн роздрібних депозитів, що є найдешевшим способом фінансування, його середня вартість фінансування зросте з 2,03% до 2,27%. У той час як загальний обсяг депозитів, включаючи рахунки бізнесу, не зменшиться, маржа банківського прибутку буде скорочена.

Ці нові активи також можуть мати руйнівні наслідки для фінансової системи в цілому. Наприклад, власники нових акційних токенів Robinhood фактично не володіють базовими акціями. Технічно вони володіють похідним інструментом, який відстежує вартість активу, включаючи будь-які дивіденди, виплачені компанією, а не саму акцію. Як наслідок, вони не мають доступу до права голосу, яке зазвичай надає акціонерна власність. Якщо емітент токена збанкрутує, власники зіткнуться з проблемами, і їм доведеться конкурувати з іншими кредиторами збанкрутілої компанії за право власності на базові активи. З аналогічною ситуацією зіткнувся фінтех-стартап Linqto, який оголосив про банкрутство на початку цього місяця. Компанія здійснила емісію акцій приватних компаній за допомогою транспортних засобів спеціального призначення. Покупцям тепер незрозуміло, чи володіють вони активами, які, на їхню думку, їм належать.

Це одна з найбільших можливостей для токенізації, але вона також створює найбільші труднощі для регуляторів. Поєднання неліквідних приватних активів з токенами, що легко торгуються, відкриває закритий ринок для мільйонів роздрібних інвесторів, які мають виділити трильйони доларів. Вони можуть купити акції найцікавіших приватних компаній, які на даний момент знаходяться поза зоною досяжності. У зв'язку з цим виникають питання. Такі агентства, як Комісія з цінних паперів і бірж США (SEC), мають набагато більший вплив на публічні компанії, ніж приватні, тому перше підходить для роздрібних інвесторів. Токени, що представляють приватні акції, перетворюють те, що колись було приватним капіталом, на актив, яким можна легко торгувати як ETF. Однак емітент ETF обіцяє забезпечити внутрішньоденну ліквідність за рахунок торгівлі базовим активом, чого не робить постачальник токена. У досить великих масштабах токен фактично перетворить приватну компанію на публічну без будь-яких вимог до розкриття інформації, які зазвичай вимагаються.

Навіть прокрипторегулятори хочуть підвести риску. Комісара Комісії з цінних паперів і бірж США (SEC) Хестер Пірс охрестили «криптомамою» за її дружній підхід до цифрових валют. У заяві від 9 липня вона наголосила, що токен не повинен використовуватися для обходу законів про цінні папери. «Токенізовані цінні папери – це все ще цінні папери», – написала вона. Тому, незалежно від того, чи обгорнуті цінні папери в нові криптовалюти, компанія, що випускає цінні папери, повинна дотримуватися правил розкриття інформації. Хоча в теорії це має сенс, велика кількість нових активів з новими структурами означає, що на практиці регулюючі органи будуть перебувати в нескінченному стані наздоганяння.

Тому виникає парадокс. Якщо стабільні монети дійсно корисні, вони також будуть по-справжньому руйнівними. Чим привабливішими є токенізовані активи для брокерів, клієнтів, інвесторів, продавців та інших фінансових компаній, тим більше вони можуть трансформувати фінанси, і ця зміна є як бажаною, так і тривожною. Незалежно від балансу між ними, ясно одне: ідея про те, що криптовалюти ще не створили жодних інновацій, на які варто звернути увагу, давно відійшла в минуле.