За американським фондовим ланцюжком: наратив дуже жвавий, ринок дуже холодний, чи можуть старі пляшки нового вина стати другим кривим двигуном бичачого ринку?

Автор: Френк, PANews

Лістинг американських акцій на ланцюжку став гарячою темою на нещодавно безлюдному ринку.

8 березня швейцарський емітент токенізації Backed запустив біржовий токен Coinbase wbCOIN у ланцюжку Base, яким користувачі можуть торгувати з USDC через CoWSwap і стверджувати, що він прив'язаний 1:1 до вартості $COIN акцій і має юридичні претензії. Хоча Бакед підкреслив, що у нього немає офіційного зв'язку з Coinbase, цей крок викликав бурхливі дискусії в співтоваристві: чи відкриє токенізація акцій США новий цикл зростання? У контексті триваючого спаду на ринку, чи може «нова пляшка старого вина» токенізації акцій стати новим наративом для побудови дна?

Спочатку наратив, а потім цінність: гарячий і холодний контраст токенізації акцій США

З приходом до влади адміністрації Трампа, яка підтримує криптовалюту, судові відносини SEC з Coinbase також закінчилися. На початку 2025 року Джессі Поллак, глава протоколу Base, заявив в ефірі X, що Coinbase розглядає можливість введення токенізованих $COIN акцій в мережу Base для користувачів США. Але Coinbase знадобиться час, щоб запустити цей бізнес відповідно до вимог.

Швидкі рухи Бекеда були на крок попереду. Заснована в 2021 році та спочатку підтримана інвестиціями таких установ, як Gnosis і Semantic, штаб-квартира та діяльність Backed в основному орієнтовані на глобальний ринок, а її продукція випускається відповідно до нормативно-правової бази ЄС, відповідає вимогам відповідності MiFID II та пройшла проспект ЄС.

Однак wbCOIN не є першим продуктом токенізації акцій Backed, оскільки ще в липні 2024 року Backed запустив торгівлю токенізованими акціями NVIDIA з INX. Крім того, Backed також запустила токенізовані продукти з різноманітними фондовими активами, такими як S&P 500 і Tesla. Просто фокус ринку на токенізації цінних паперів не на темі токенізації безпеки при запуску цих продуктів, і сьогоднішній ринок терміново потребує якогось розумного наративу для відновлення довіри.

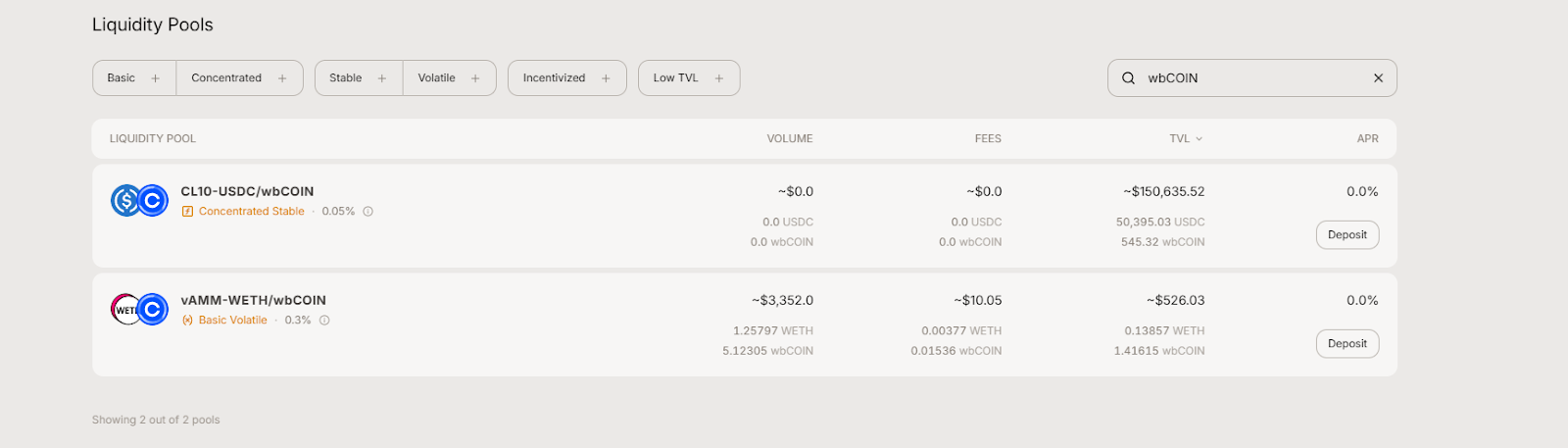

Однак справа не тільки в тому, що продукція Backed недоступна для ринку США або ринок млявий. Популярність торгівлі wbCOIN після її запуску явно не така гаряча, як ця тема. Станом на 11 березня TVL wbCIN становив близько $4,42 млн.

За даними Aerodrome, його обсяг торгів також становить лише $3 352. Вона навіть не така гаряча, як нещодавно випущена монета MEME.

Такі мляві показники пов'язані не тільки з коротким часом роботи wbCOIN в мережі протягом короткого часу - інший продукт, який вийшов в онлайн раніше, BNVDA, з обсягом торгів всього $113, також був непопулярний.

Незважаючи на гарячу концепцію, поточний ринок токенізації акцій США все ще знаходиться на ранніх стадіях, з дуже обмеженим розміром та активністю. Можливо, токенізовані продукти від Coinbase можуть спровокувати ще більший торговий спеку.

Токенізовані акції США: старі пляшки нового вина, відповідність є основним порогом

Насправді, ідея перевести американські акції на блокчейн не нова. До цієї останньої хвилі спроб криптоіндустрія та традиційні фінансові установи довго досліджували, але більшість із них закінчилися невдачею.

Біржа FTX, яка колись була в центрі уваги, з 2020 по 2022 рік також надавала послуги з торгівлі токенізованими акціями США, включаючи Tesla, GameStop тощо. Однак крах FTX у 2022 році різко зупинив цей бізнес. Пізніше з'явилися чутки про те, чи володіли фондові токени FTX відповідними акціями в повному обсязі, що ще більше підірвало довіру ринку до токенізованих акцій біржі.

У 2021 році Binance також намагалася запустити токенізовані акційні продукти, що відповідають акціям США, таким як Tesla, Coinbase і Apple, де користувачі можуть купувати дробові частки цих токенів. Протягом кількох тижнів після запуску Binance токена фінансові регулятори у Великій Британії та Німеччині попередили, що продукти можуть порушувати регулювання цінних паперів. Не минуло й трьох місяців, як Binance оголосила про видалення всіх біржових токенів.

На додаток до цього, Bittrex Global, біржа, яка колись представила свою пропозицію торгівлі токенізованими акціями, також вирішила закрити торгову платформу та ліквідувати її після того, як зіткнулася з тиском регулятивних органів та судовими позовами SEC.

Видно, що в останньому раунді спроб перешкоди на дотриманні вимог стали головною причиною провалу біржі випустити токенізацію акцій США. В даний час на ринку знову згадують про токенізацію американських акцій, і є такі фактори:

1. Завдяки акценту адміністрації Трампа на криптовалюті та її підтримці, напруга між криптовалютами та регулюванням також була ослаблена.

2. Ринок вступив у період слабкості, і ринок потребує певного наративного повернення, підкріпленого реальною вартістю.

3. Технологія та схема відповідності є більш зрілою. У порівнянні з попереднім брутальним зростанням, сьогоднішній крипторинок приділяє більше уваги дизайну відповідності та технічному забезпеченню. У випадку з Backed, наприклад, кожен з його токенів отримує схвалений ЄС проспект емісії перед випуском, в якому вказується інтерес власника токена до базових акцій. З точки зору техніки, продуктивність оракулів і публічних ланцюгів була поліпшена на порядок.

1 до 1 000 проти очікувань на трильйон доларів: реальність токенізованих акцій

Незважаючи на вражаючі темпи зростання, все ще існує величезний розрив між фактичним розміром ринку токенізованих акцій та інституційними прогнозами. По суті, незалежно від того, чи це токенізація американських акцій чи інших цінних паперів, їх можна класифікувати як типи активів RWA. Просто криптовалюти та американські акції є як високоволатильними, так і високоліквідними фінансовими активами, а масштаб торгівлі та обсяг капіталу американських акцій, а також високоякісні основи американських фондових активів – це те, чого прагне криптосвіт.

Індустрія надзвичайно оптимістично дивиться в майбутнє токенізації акцій, і деякі органи влади прогнозують, що ринок токенізованих активів може досягти трильйонів доларів приблизно до 2030 року: наприклад, за оцінками Boston Consulting Group (BCG), до 2030 року глобальні токенізовані активи можуть досягти 16 трильйонів доларів. У звіті Security Token Market навіть прогнозується, що до 2030 року активи на суму $30 трильйонів будуть токенізовані, причому основними драйверами будуть акції, нерухомість, облігації та золото.

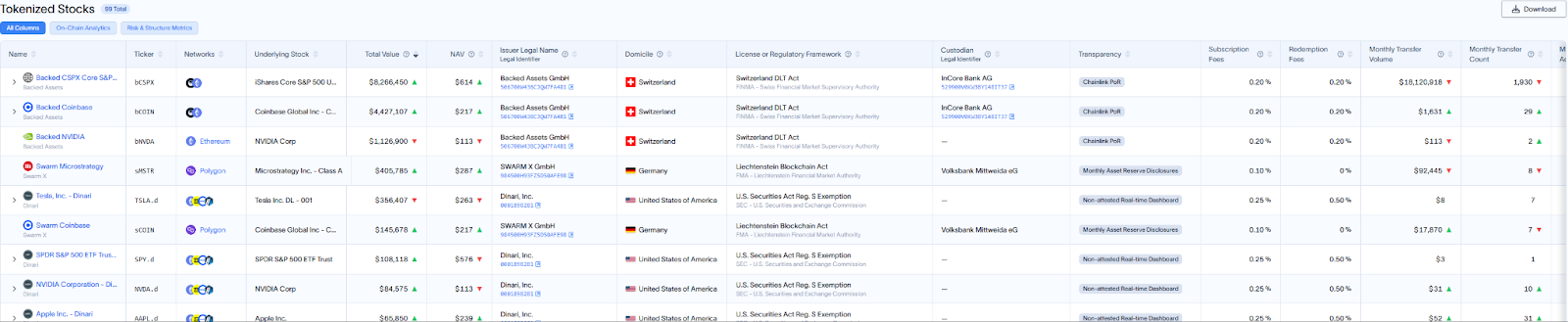

Станом на 11 березня загальні ончейн-активи глобальної RWA становили близько 17,8 млрд доларів США, з яких загальна вартість активів акціонерного капіталу становила близько 15,43 млн доларів США, що становить менше однієї тисячної частки, а обсяг торгів за весь місяць становив лише 18 млн доларів США. Очевидно, що токенізація акцій все ще залишається незрілим ринком на треку RWA.

Однак, з точки зору темпів зростання та здатності до захисту від ризиків, токенізовані акції все ще є конкурентоспроможними. У липні 2024 року загальна ончейн-вартість токенізованих акцій становила лише близько $50 млн, збільшившись приблизно в 3 рази за півроку. Цей темп зростання значно вищий, ніж темп зростання коштів в інших активах-копіях за той самий період.

Нещодавно на крипторинку відбулася різка корекція, біткоїн впав нижче 80 000, а ринкова капіталізація всього крипторинку повернулася до рівня першої половини 2024 року, зі зниженням на 30% за останні три місяці. Однак токенізовані акції значно показали набагато кращі результати за той же період, залишаючись на історично високих рівнях. Можна побачити, що загальна волатильність фондового ринку США набагато менше залежить від одного активу, ніж від крипторинку, а волатильність різних типів активів не синхронізована, що призводить до більш стабільного загального ринку. Це також забезпечує новий якір вартості для токенізованих акцій.

Для сьогоднішніх інвесторів токенізація американських акцій не є ані рятівником ведмежого ринку, ані короткочасною концепцією. Це більше схоже на насіння, яке потрібно терпляче чекати, щоб розпочати роботу - з трикутною підтримкою відповідності, технологій та ринкових настроїв, відповідь на питання про те, чи може це насіння вирости у високе дерево, може бути прихована в наступному релізі політики SEC, наступному кроці щодо відповідності Coinbase або потоку коштів від роздрібних інвесторів та установ на наступному бичачому ринку. Єдине, що можна сказати точно, це те, що цей експеримент ще далекий від завершення.