Деконструкция будущего: увековечивание «прав судного дня» и рапсодия деривативов в цепочке, использующих активы с длинным хвостом?

Автор: Фермер Web3 Фрэнк За

последние 5 лет, от dYdX до GMX, а теперь и до Hyperliquid, битва за нарратив деривативов в цепочке с высоким кредитным плечом всегда вращалась вокруг «контрактов».

С точки зрения «альтернатив CEX», некоторые протоколы пытались найти баланс между более высоким кредитным плечом, большей децентрализацией и лучшей глубиной торговли, а также успешно доминировали в структуре торговли в сети.

На самом деле, в области деривативов на цепочке функция опционов «нелинейная доходность» (ограниченные потери покупателя и неограниченная доходность) является идеальной формой продукта, которая естественным образом адаптируется к среде высокой волатильности криптовалют — не только избегая риска ликвидации/ликвидации, но и достигая лучшего соотношения риска и доходности при предпосылке контролируемых затрат за счет «кредитного плеча временной стоимости».

В последние несколько лет, несмотря на то, что Hegic, Opyn, Lyra и т. д. имеют свои светлые пятна, а также играют роль первопроходца в повествовании о ончейн-вариантах, все они подвержены структурным трудностям и не смогли создать масштабную пользовательскую экологию

- С одной стороны, сами опционные продукты имеют высокую степень сложности: от моделей ценообразования до построения стратегии и выполнения правил, затраты на обучение пользователей и пороги участия в сделках намного выше, чем у контрактных фьючерсов.

- С другой стороны, ончейн-инфраструктуре по-прежнему трудно решить практические узкие места, такие как децентрализованная ликвидность, низкое использование капитала и высокие транзакционные издержки, что приводит к плохому фактическому опыту работы с продуктом и серьезным потерям пользователей.

Таким образом, в целом для продуктов опционов в цепочке сложно сформировать достаточное удержание пользователей и маховик рынка, почти в тупик, как взять низкий порог участия и гибкую торговую структуру в качестве отправной точки, и использовать опционы как инструмент для лучшей адаптации к деривативам в цепочке постепенно стало новым путем исследования.

Будучи децентрализованным протоколом бессрочных опционов, Fufuture не копирует традиционные опционы в цепочке, но благодаря двойной архитектуре «coin-margined + perpetual (doomsday) опционы», обеспечивая при этом атрибуты нелинейной доходности, он отказывается от сложного механизма исполнения и ограничения срока и вместо этого создает более легкую и устойчивую парадигму взаимодействия деривативов в цепочке.

Короче говоря, в дизайне Fufuture структура опционов является не самоцелью, а инструментом для активации новой парадигмы ончейн-деривативов, которая реконструирует структуру затрат и логику позиции традиционных опционов с механизмом «динамическая премиальная выплата + неограниченный ролловер», так что она больше не ограничена «элитной стратегией» или «основными активами», а может быть широко применена к активам с длинным хвостом, разновидностям с высокой волатильностью и даже различным некриптовалютным активам Активы имеют высокую долю заемных средств в торговых сценариях.

В этом контексте децентрализованная система опционов, которая является более комбинируемой, более простой для понимания, способной активировать стоимость активов с длинным хвостом и более способной достичь торговли глобальными основными активами с использованием заемных средств, может потихоньку обретать форму.

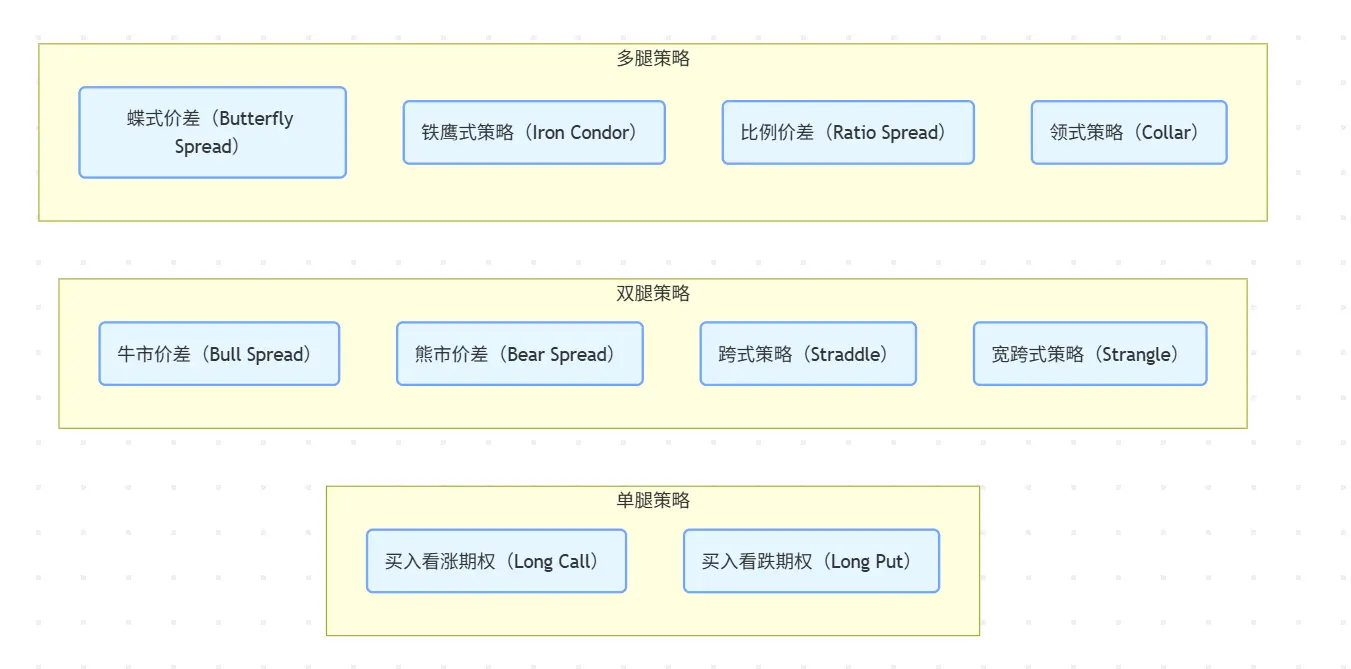

«Невозможный треугольник» опционов с конечной датой и деривативов на цепочкеВы

слышали или торговали опционами 0DTE (опционами на конечную дату)?

В настоящее время многие криптоигроки имеют пересечения с торговлей акциями США, и следует найти интересную тенденцию, то есть на фондовом рынке США все больше и больше инвесторов начали связываться с опционами, особенно с торговлей опционами терминала, в последние два года, с преобладанием «финансового нигилизма» в контексте новой эпидемии короны, торговля опционами 0DTE на традиционном финансовом рынке стала чуть ли не карнавалом для розничных инвесторов за последние 5 лет

С 2016 года мелкие трейдеры начали массово обращаться к опционам, при этом торговля опционами 0 DTE выросла с 5% до 43% от общего объема опционов SPX.

Источник: moomoo.com Это

также отражает реальность, которую мы должны признать: опционы - это не просто элитный инструмент для учреждений, они превращаются в отличный инструмент для розничных инвесторов, чтобы раскрыть свой спрос на торговлю с высоким кредитным плечом.

Вопрос в том, а как насчет ончейн DeFi? Объективно говоря, бессрочные контракты по-прежнему доминируют в повествовании о криптовалюте с высоким уровнем заемных средств, в конце концов, ее простая структура, низкий порог и мгновенная ликвидация чрезвычайно подходят для предпочтений пользователей, «не обращающих внимания».

Однако сложная структура и высокий порог традиционных опционных продуктов (модель ценообразования, механизм исполнения, построение стратегии и т. д.) требуют чрезвычайно высокого познания пользователя, и в то же время ончейн-инфраструктура с трудом удовлетворяет потребности в недорогой, высокоточной и непрерывной ликвидности, что в конечном итоге приводит к тому, что большинство опционных протоколов DeFi либо останавливаются на нишевых игроках, либо попадают в неразрешимую изгородь между «элитарностью продукта и масштабом пользователя».

Например, в мире Web3 «невозможный треугольник» стал общей основой для описания системных компромиссных головоломок (таких как игра между масштабируемостью, безопасностью и децентрализацией L1), в то время как в сфере ончейн-деривативов также существует структурный парадокс, которого трудно достичь — ликвидность, эффективность капитала и риск протокола, причем выбор из трех часто бывает единственным

- Ликвидность: Основа всей ончейн-торговли деривативами, и рынок без ликвидности не может достичь эффективного ценообразования;

- Эффективность капитала: основной показатель выживания и роста продукта, определяющий мотивацию пользователей к продолжению участия;

- Риск протокола: манипулирование ценами, проскальзывание и истощение ликвидности могут стать системными горячими точками, что также подтвердили недавние кризисы Hyperliquid;

Следовательно, нелинейные инструменты, такие как опционы, которые намного превосходят фьючерсы в TradFi, так и не смогли найти зрелый сценарий посадки в цепочке, но неужели нет возможностей для "ончейн-опционов"?

На самом деле, так же, как опционы с концом даты популярны на рынке TradFi, «бессрочные опционы с маржой в монетах», предложенные Fufuture, не являются хорошей точкой входа, чтобы избежать серии классических ловушек ончейн-опционов - он отказывается от сложной структуры «дата исполнения + книга ордеров + ценообразование Блэка-Шоулза» в традиционных опционах и вместо этого строит полный набор «неограниченный ролловер + премиальные расчеты» на основе криптоинфраструктуры Новая система механизма:

пользователям не нужно выбирать дату исполнения, и они могут продлевать премию каждый день для поддержания позиции; Максимальный убыток покупателя по-прежнему равен уплаченной премии, и верхнего предела маржи прибыли нет; Цена привязана внешним оракулом, а прибыль и убыток основного актива рассчитываются на основе валюты (например, ETH/USDT рассчитывается в ETH).

Этот минималистичный дизайн значительно снижает когнитивный порог пользователя (независимо от времени исполнения и построения стратегии), делая опыт торговли опционами ближе к ритму и привычкам бессрочных контрактов, а для пользователей, которые занимаются краткосрочным арбитражем волатильности и торговлей, основанной на эмоциях, структурированные опционные продукты Fufuture больше похожи на «гибрид дневного контракта + временного плеча» со взрывными коэффициентами.

Итак, основную концепцию дизайна Fufuture можно резюмировать в одном предложении: сделать опционы "похожими на контракты плавным торговым опытом", но при этом сохранить "исходную нелинейную логику возврата опционов".

Итак, основную концепцию дизайна Fufuture можно резюмировать в одном предложении: сделать опционы "похожими на контракты плавным торговым опытом", но при этом сохранить "исходную нелинейную логику возврата опционов".

Эта структура, по сути, разбирает «временное измерение» традиционных опционов на «ежедневные динамические позиции», что не только устраняет когнитивные барьеры, связанные со сложными путями исполнения опционов и непониманием пользователями, когда закрывать позиции, но и интегрирует структуру с высокими коэффициентами в финансовый контекст в блокчейне более устойчивым образом через модель ежедневной премии.

Увековечивание «конечного варианта», несомненно, является наиболее привлекательным выбором для пользователей с «азартными играми» и высокими коэффициентами, особенно когда пользователи обнаруживают, что они могут даже напрямую участвовать в торговле деривативами с высоким кредитным плечом с мем-монетами, спящими в их кошельках, не беспокоясь о риске ликвидации, баланс игры между цепочкой и CEX может начать действительно наклоняться.

Чтобы

понять инновации Fufuture, мы должны начать с трех ключевых слов: монетный стандарт, бессрочные опционы и торговая система, которые не существуют изолированно, а вместе составляют основной пароль инновационной архитектуры Fufuture.

Среди них дизайн опциона с монетной маржой + бессрочный «опцион с конечной датой» призван предоставить пользователям сценарий опциона, аналогичный «контрактному торговому опыту», который не только сохраняет характеристики высоких шансов нелинейной структуры кредитного плеча, но и упрощает сложный когнитивный порог опционов, а конкретный механизм будет подробно разобран позже.

Перед этим необходимо еще раз прояснить предпосылку «торговой системы», то есть Fufuture — это не просто ончейн-опционный продукт, но благодаря более дружественной структуре опционов он глубоко адаптирован к потребностям ончейн-транзакций, а также новая парадигма ончейн-деривативов, которая позволяет пользователям лучше использовать криптоактивы с длинным хвостом и торговать основными активами с низким порогом и высоким кредитным плечом.

Грубо говоря, амбиции Fufuture заключаются не только в том, чтобы «добавить опционный продукт в цепочку», но и в создании торговой парадигмы с высокой адаптивностью, компонуемостью и масштабируемостью в цепочке деривативов. Таким образом, он не является «заменителем CEX», но благодаря структурным инновациям он захватывает тот невысвобожденный, но реальный торговый потенциал, особенно активы с длинным хвостом для участия в торговле деривативами, а розничные инвесторы имеют низкий порог и высокие потребности в играх с кредитным плечом.

Это также самая большая фантазия Fufuture, привносящая новую возможность на рынок деривативов в блокчейне - с инновацией бессрочных опционов она не только обслуживает существующее торговое поведение, но и создает возможность удовлетворять "незахваченные торговые потребности".

1. Валютный стандарт:

По сравнению с традиционными опционами, которые в основном используют стейблкоины в качестве маржи и расчетной единицы, дизайн «валютного стандарта» Fufuture по существу реконструирует торговые отношения между пользователями и активами с использованием кредитного плеча с двух основных измерений:

- Маржинальный аспект:Fufuture позволяет пользователям использовать любые активы в цепочке (включая мем-монеты, токены управления с малой капитализацией и даже некоторые токенизированные RWA) в качестве маржи для открытия позиций, открывая каналы участия в деривативах для активов, которые долгое время были исключены из основных торговых систем.

- Расчетный аспект: прибыль и убыток больше не привязаны к доллару США, а рассчитываются напрямую с помощью исходного базового токена, так что транзакция с активами ближе к структуре активов и когнитивным привычкам реальных держателей;

В конце концов, многие мем-токены и малые и средние проекты не поддерживаются фьючерсными контрактами и не могут быть размещены на традиционных торговых площадках, а их стоимость трудно разумно обнаружить и использовать, в то время как бессрочные опционы с маржой в монетах могут стать наиболее экономически эффективным путем деривативов, предоставляя держателям этих длиннохвостых токенов больше вариантов инвестирования и инструментов управления рисками.

В то же время держатели монет часто держат большое количество токенов ALT, а в традиционном режиме транзакций им необходимо обменивать базовые токены на стейблкоины для торговли, что не только сталкивается с риском биржевых издержек и колебаний обменного курса, но и нуждается в повторном обмене базовых токенов в момент расчета, что является обременительным и увеличивает неопределенность.

«стандартный» метод расчетов Fufuture позволяет напрямую отражать прибыль и убытки в базовом токене, избегая потери при конвертации промежуточных звеньев, и больше соответствует структуре активов и инвестиционным привычкам пользователей, позволяя им более четко и удобно управлять своими инвестиционными портфелями, рисками и доходностью.

«стандартный» метод расчетов Fufuture позволяет напрямую отражать прибыль и убытки в базовом токене, избегая потери при конвертации промежуточных звеньев, и больше соответствует структуре активов и инвестиционным привычкам пользователей, позволяя им более четко и удобно управлять своими инвестиционными портфелями, рисками и доходностью.

Кроме того, метод урегулирования прибылей и убытков «coin-margined» также предоставляет эффективные средства маркет-мейкинга для этих активов — во-первых, пользователи могут напрямую использовать мем-токены, такие как SHIB и SIREN, для участия в торговле опционами, что смягчает давление рыночных продаж, а кроме того, пользователи и даже участники проекта также могут играть роль маркет-мейкеров и обеспечивать ликвидность для получения дохода, участвуя в «двойных пулах» (подробнее см. ниже), тем самым стабилизируя баланс спроса и предложения токенов Alt из нескольких измерений.

2. Бессрочный механизм:

Какмы все знаем, самая большая разница между опционами и контрактами заключается в том, что они не будут «ликвидированы» из-за колебаний цен, в то время как Fufuture реконструирует эту структуру риска и доходности через «вечную активизацию», позволяя пользователям спекулировать или хеджировать с высоким кредитным плечом без риска ликвидации.

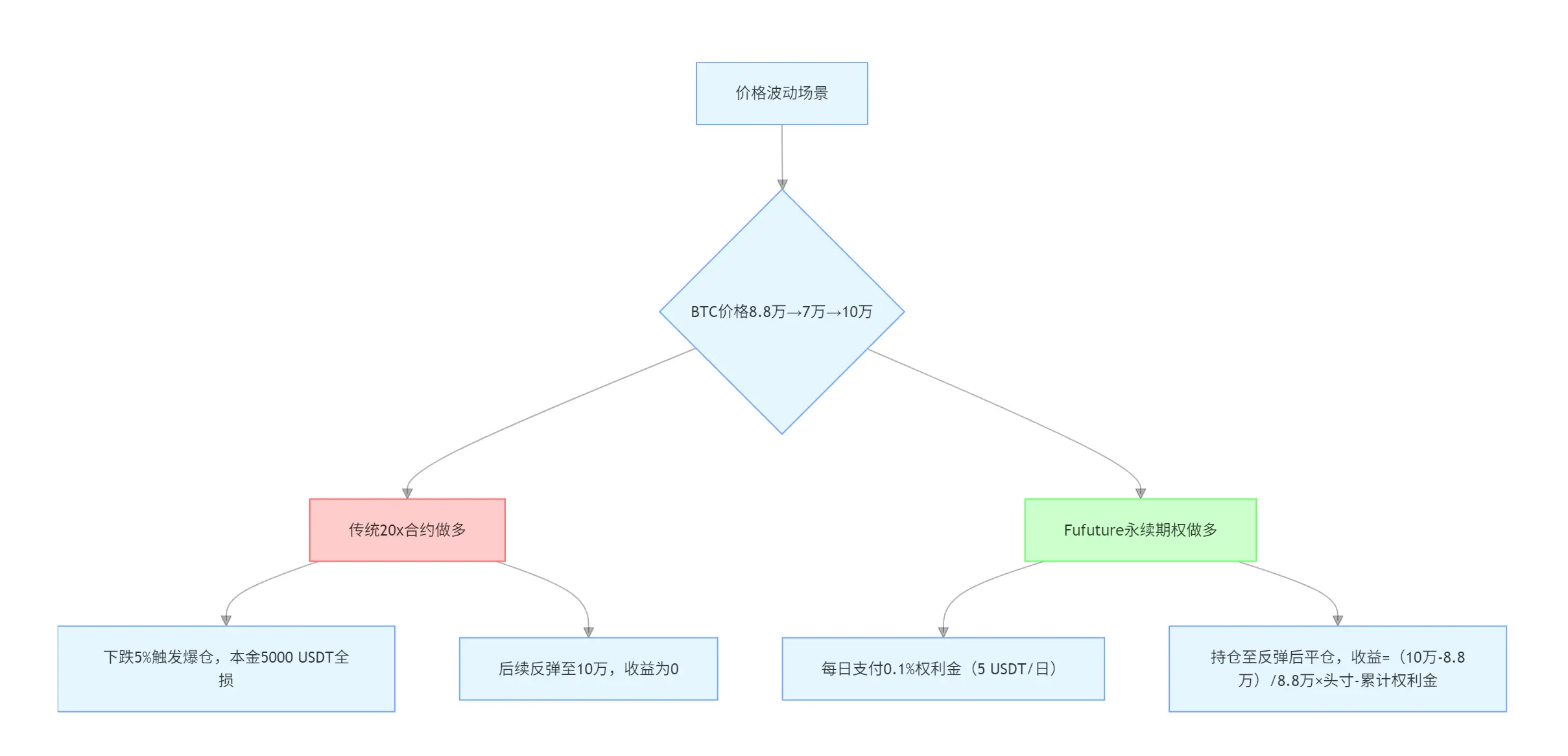

Давайте рассмотрим простой пример, чтобы понять всю прелесть его «нелинейной доходности», допустим, у вас есть 5 000 USDT, когда цена BTC составляет 88 000 долларов:

- Если вы используете бессрочный контракт 20x для открытия длинной позиции, как только BTC упадет более чем на 5%, это вызовет ликвидацию и потеряет всю основную сумму, даже если последующая цена вырастет до 100 000 долларов, доходность будет равна 0;

- Если вы используете бессрочные опционы Fufuture, вам нужно платить только ежедневную премию (например, 0,1%) для поддержания позиции, даже если BTC сначала упадет до $70 000, а затем вырастет до $100 000, вы все равно сможете закрыть позицию и получить прибыль.

И бессрочные опционы Fufuture также решают проблему "несоответствия временных затрат" на традиционном рынке опционов: например, если вы покупаете 3-месячный колл-опцион BTC, вам нужно заплатить 20% премии авансом (например, позиция в 10 000 USDT соответствует стоимости в 2 000 USDT), даже если рынок резко растет в первую неделю, Досрочная ликвидация по-прежнему влечет за собой невозвратную стоимость премии за оставшийся период.

Fufuture, с другой стороны, использует «динамическую рассрочку платежа», чтобы позволить инвесторам получить позиции по «арендной» стоимости - премия выплачивается по мере продвижения, больше не предоплата высокой премии на 3 месяца, а ежедневная динамическая выплата, при которой система автоматически рассчитывает и обновляет позицию каждые 24 часа, и пользователю не нужно действовать вручную, если баланс премии достаточен, позиция теоретически может быть продлена на неопределенный срок.

В то же время это также отодвигает точку безубыточности вперед, все же, например, если премия составляет 20%, это означает, что базовый актив должен вырасти минимум на 20% в течение 90 дней, чтобы покрыть стоимость; Тем не менее, бессрочные опционы Fufuture делают период удержания и соответствующие затраты гибкими параметрами, которые могут быть скорректированы в любое время:

если позиция удерживается всего 9 дней, ей требуется увеличение всего на 2% для достижения безубыточности; Если вы удерживаете позицию всего 18 дней, вам нужно всего 4% увеличение, чтобы выйти в безубыток (простой расчет, но он не меняется строго линейно).