IPO Circle под вопросом: оценка снижена почти вдвое, а отчаянная попытка монетизации под давлением прибыли?

Автор: Нэнси, PANews

После нескольких лет безуспешной подготовки к IPO компания Circle, эмитент стейблкоина USDC, недавно подала заявку в SEC на листинг на Нью-Йоркской фондовой бирже. Тем не менее, такие проблемы, как снижение оценок почти вдвое, высокая зависимость доходов от казначейских облигаций США и высокие потери акций, также подняли вопросы о перспективах бизнеса Circle.

Оценка была снижена почти вдвое, а акции были проданы Coinbase в обмен на полные права на эмиссию USDC

За день до того, как Палата представителей США планирует внести поправки и проголосовать по законопроекту о регулировании стейблкоинов GENIUSAct, документы сайта SEC показывают, что Circle подала в SEC файл S-1 для проведения первичного публичного размещения акций под тикером «CRCL» и подачи заявки на листинг на Нью-Йоркской фондовой бирже. Между тем, Circle наняла JPMorgan Chase и Citibank для помощи в проведении IPO, которые также были членами финансовой консультативной группы для IPO Coinbase.

Тем не менее, Circle не раскрывает в деталях конкретное количество акций, которые будут выпущены, и целевой ценовой диапазон в этом проспекте. Тем не менее, оценка Circle несколько раз менялась в зависимости от рыночных условий и ее размера: с 4,5 миллиарда долларов в 2021 году, когда торговалось слияние SPAC, до 9 миллиардов долларов в 2022 году, когда в соглашение о слиянии были внесены поправки, а затем до около 5 миллиардов долларов на вторичном рынке в 2024 году. По данным Forbes, целевая оценка Circle в этом традиционном плане IPO составляет от $4 млрд до $5 млрд, что почти вдвое меньше своего пика.

Circle имела полный контроль над правами на эмиссию USDC до IPO. По данным The Block, в 2023 году Circle приобрела оставшиеся 50% акций консорциума Centre за $210 млн, которые ранее принадлежали Coinbase. Centre Consortium — это совместное предприятие, отвечающее за выпуск стейблкоина USDC, который был совместно создан Coinbase и Circle в 2018 году.

«В августе 2023 года, одновременно с заключением соглашения о сотрудничестве, мы приобрели оставшиеся 50% акций Centre Consortium LLC у Coinbase», — сообщила Circle в разделе проспекта «Существенная сделка». «Вознаграждение за сделку было выплачено за около 8,4 млн обыкновенных акций Circle на общую сумму $209,9 млн по справедливой стоимости. После завершения приобретения Centre стала дочерней компанией Circle и была распущена в декабре 2023 года, а ее чистые активы были переданы другой дочерней компании, находящейся в полной собственности Circle. Coinbase также сообщила, что приобрела долю Circle, которая была предоставлена по соглашению, а не за наличные. Это также означает, что Circle будет использовать акции компании в обмен на полный контроль над USDC, и сделка напрямую не повлияет на денежный поток Circle.

Фактически, Circle начала подготовку к IPO еще в 2021 году, достигнув соглашения о слиянии со SPAC-фирмой Concord Acquisition для листинга через SPAC, но сделка была отложена из-за отсутствия одобрения SEC и окончательно объявила о ее расторжении в конце 2022 года. В январе 2024 года Circle снова сообщила, что подала заявку на IPO в тайне, и заявила, что сделает это после того, как SEC завершит процесс рассмотрения.

По сравнению с предыдущими попытками, предыстория этого приложения существенно изменилась: сейчас рынок стейблкоинов достиг качественного скачка в размерах, импульс роста сильный, а влияние стейблкоинов, в том числе USDC, в мировых финансах увеличивается; При этом США положительно относятся к комплаенс-стейблкоинам, создавая больше пространства для развития стейблкоин-трека, в том числе JPMorgan Chase, PayPal, Visa, Fidelity и Ripple и другие гиганты выкладывают стейблкоины, а семейный проект Трампа WLFI также планирует продвигать стейблкоины. В то же время такие криптокомпании, как Kraken, eToro, Gemini и CoreWeave, стремятся выйти на IPO на фоне растущей ясности политики регулирования криптовалют в Соединенных Штатах.

Доходы сильно зависят от облигаций США, а высокие комиссии Coinbase съедают прибыль

Тем не менее, перспективы IPO Circle сталкиваются с многочисленными сомнениями, а ее основная бизнес-модель и прибыльность вызывают жаркие споры.

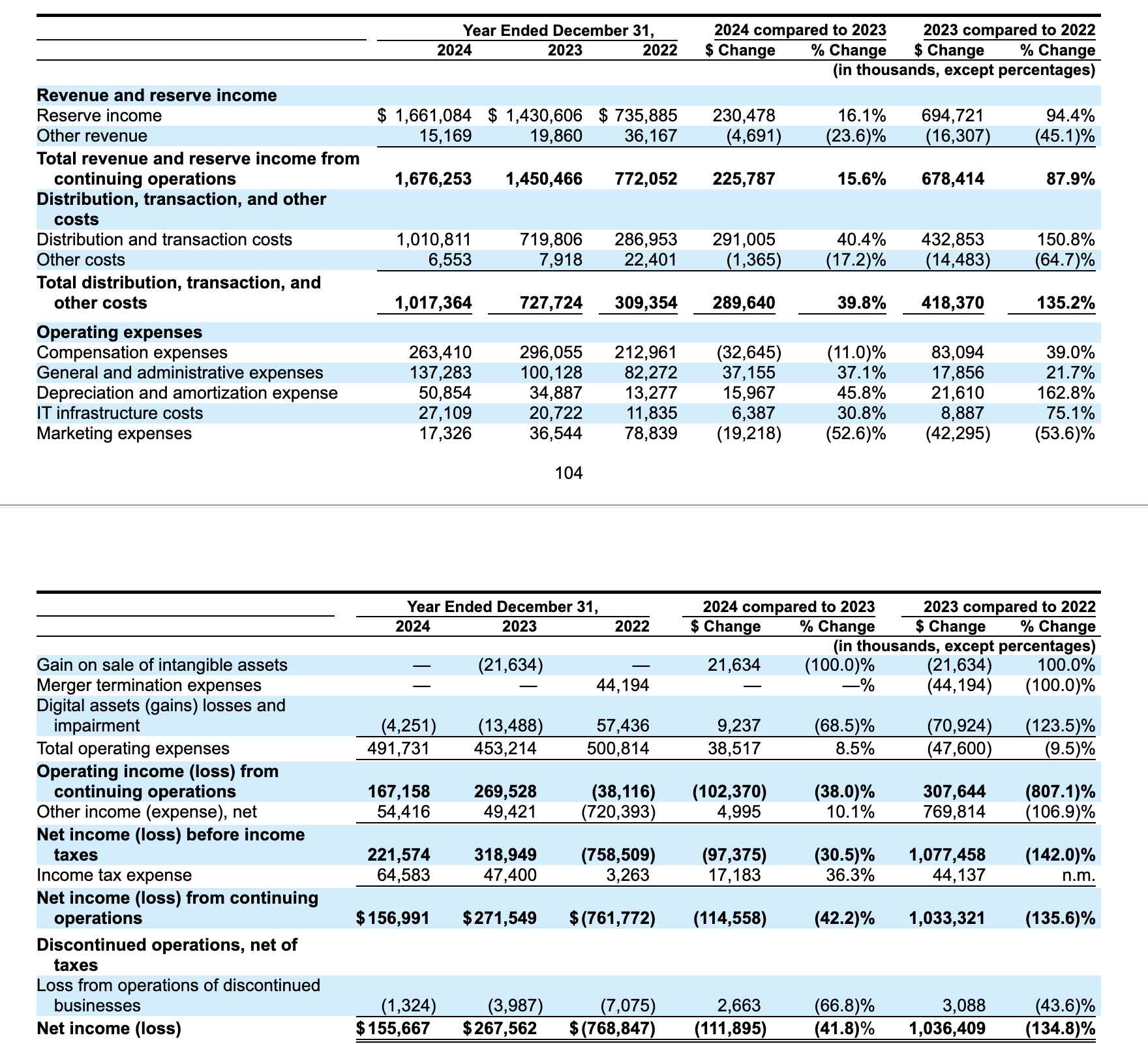

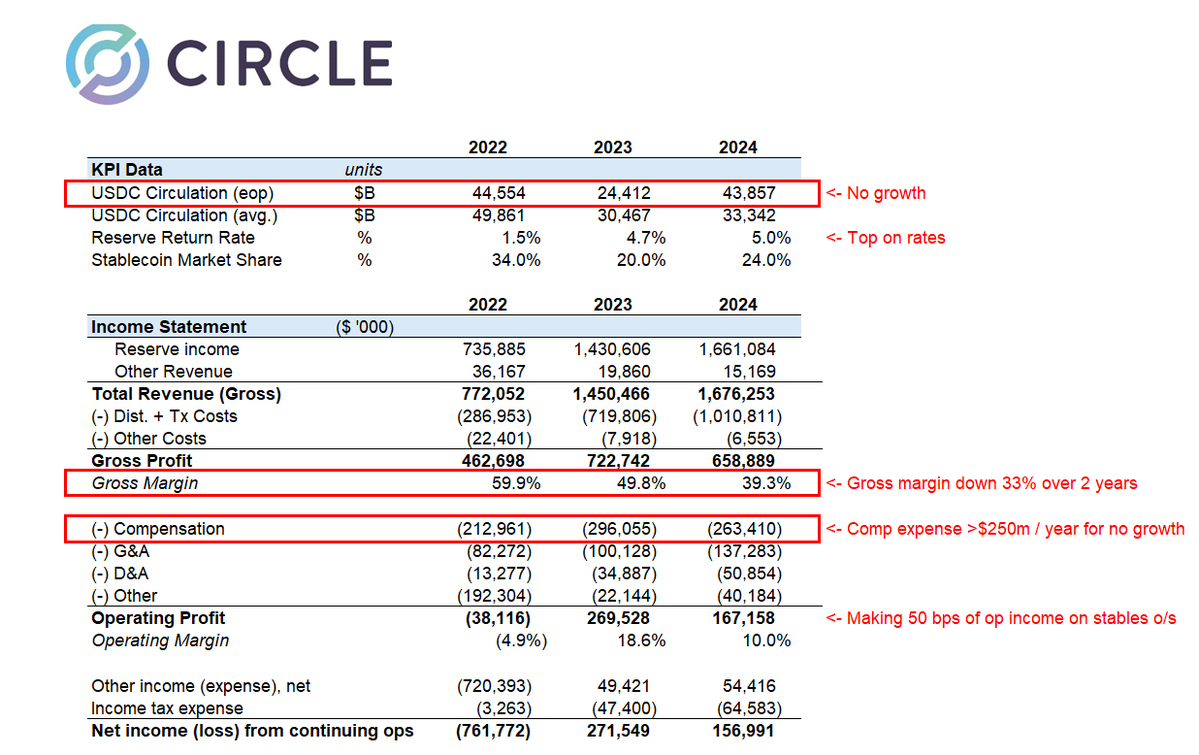

Во-первых, доходы Circle сильно зависят от доходности казначейских облигаций США, модель, которая выглядит ненадежной в ожидании снижения ставок ФРС. Согласно заявкам на IPO, общая выручка Circle в 2024 году составит $1,676 млрд, а увеличение дохода в основном будет происходить за счет резервного дохода, то есть процентного дохода, генерируемого резервами USDC, составляющими более 99% от общего дохода, и эта часть процентного дохода в основном приходится на казначейские облигации США. В каком-то смысле модель получения дохода Circle похожа на арбитражную игру Казначейства.

Во-вторых, высокие затраты на дистрибуцию еще больше снижают прибыль Circle. Чистая прибыль Circle в 2024 году составит $155,67 млн, что на 41,8% меньше, чем в 2023 году. За этим снижением стоит значительный рост затрат на дистрибуцию и транзакции: в 2024 году Circle потратит в общей сложности $1 010,8 млн, что составляет 60,7% от общего доходаЭто на 40,4% больше по сравнению с 2023 годом. Среди них Coinbase является основной платформой для распространения USDC. Согласно предыдущему финансовому отчету Coinbase, только в 4 квартале 2024 года Coinbase получит $225,9 млн выручки от USDC, а за весь год ожидается получение около $900 млн. Это означает, что Circle тратит больше денег на поддержание экосистемы USDC в обращении, но рост выручки не поспевает за ней.

Фактически, согласно документам листинга S-1, Coinbase, как ее основной партнер, получает 50% доли оставшейся прибыли из резервов стейблкоина USDC. Коэффициент акций Coinbase напрямую привязан к количеству USDC, хранящихся на бирже. В документе указано, что при увеличении USDC, размещенного на платформе Coinbase, соответственно увеличивается его коэффициент доли; В противном случае он будет снижаться. В 2024 году доля USDC, принадлежащих платформе Coinbase, значительно увеличилась с 5% в 2022 году до 20%.

Мэтью Сигел, руководитель отдела исследований цифровых активов в VanEck, сказал, что, несмотря на увеличение общей выручки, значительный рост расходов Circle на дистрибуцию и торговлю оказал негативное влияние на ее EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) и чистую прибыль. Circle также предупредила, что бизнес-стратегия и политика Coinbase напрямую влияют на затраты на распространение USDC и долю доходов, и что Circle не контролирует и не регулирует решения Coinbase.

Тем не менее, стремясь снизить свою зависимость от Coinbase, Circle в последние годы также расширяет свои глобальные партнерские отношения, включая партнерские отношения с глобальными компаниями цифрового финансирования, такими как Grab, Nubank и Mercado Libre.

Но, по мнению Омара Кандзи, партнера Dragonfly Capital, в заявке Circle на IPO ждать нечего, и совершенно невозможно понять, как она была оценена в $5 млрд. Процентные ставки сильно пострадали из-за затрат на дистрибуцию, основные факторы выручки достигли пика и начали снижаться, оценки смехотворно высоки, а ежегодные расходы на компенсацию превышают 250 миллионов долларов. Это больше похоже на отчаянную попытку монетизации, чтобы обналичить деньги и убежать, прежде чем крупные игроки войдут в игру.

«Поскольку Nubank, Binance и другие крупные финансовые учреждения начинают работать с Circle, остается неясным, как рынок будет оценивать их дистрибьюторскую сеть и чистую прибыль Circle. То, как рынок примет Circle, будет отчасти зависеть от того, как они донесут это сообщение до инвесторов, как они реализуют историю, которую они рассказывают рынку, какой законопроект о стейблкоинах выигрывает и, самое главное, как развивается рынок и как стейблкоины принимаются в больших масштабах. Если доминирующей позицией является USDC, то даже если их процент рейка падает, Circle может получить более высокий мультипликатор оценки, потому что рыночный потенциал, который они могут масштабировать, огромен. В любом случае, несколько моментов ясны: 1) модель разделения доходов с партнерами B2B останется здесь надолго; 2) По мере роста общего рынка стейблкоинов маржа прибыли эмитентов будет сокращаться; 3) Эмитентам необходимо диверсифицировать свои потоки доходов и полагаться не только на чистую процентную маржу. — сказал Уайатт Лонерган, партнер VanEck Ventures.

В целом, несмотря на то, что улучшение нормативно-правовой базы криптовалют в Соединенных Штатах и бум стейблкоинов предоставили ей окно для листинга, до сих пор неясно, сможет ли она еще больше повысить свою конкурентоспособность с IPO под двойным давлением ожиданий снижения процентных ставок ФРС и растущих затрат на продвижение.