Politica pro-cripto promovează narațiunea RWA a acțiunilor americane, interpretând oportunitățile și provocările acțiunilor tokenizate

Rezumat: Pe măsură ce politicile lui Trump sunt îndeplinite una câte una, atrăgând producția prin tarife, detonând în mod activ bula bursieră și forțând Rezerva Federală să reducă ratele dobânzilor și să elibereze apă, apoi promovând inovația financiară și accelerând dezvoltarea industrială prin politici de dereglementare, această combinație schimbă cu adevărat piața. Printre acestea, traseul RWA în cadrul politicii favorabile de dereglementare a atras, de asemenea, o atenție din ce în ce mai mare din partea industriei cripto. Acest articol se concentrează pe oportunitățile și provocările acțiunilor tokenizate.

O prezentare generală a istoriei acțiunilor tokenizate

De fapt, acțiunile tokenizate nu sunt un concept nou, din 2017 a început încercarea de STO, așa-numita STO (Security Token Offering, emitere de tokenuri de securitate) este o metodă de finanțare în domeniul criptomonedelor, esența sa este de a digitaliza drepturile și interesele titlurilor financiare tradiționale, de a le pune în lanț și de a realiza tokenizarea activelor prin tehnologia blockchain. Combină conformitatea valorilor mobiliare tradiționale cu eficiența tehnologiei blockchain. Ca o clasă importantă de securitate, acțiunile tokenizate sunt cel mai interesant scenariu de aplicare în spațiul STO.

Înainte de apariția STO-urilor, metoda de finanțare principală în spațiul blockchain a fost ICO (Initial Coin Offering). Creșterea rapidă a ICO-urilor se bazează în principal pe comoditatea contractelor inteligente Ethereum, dar tokenurile emise de majoritatea proiectelor nu reprezintă drepturi reale asupra activelor și există o lipsă de supraveghere, ceea ce duce la fraude frecvente și fugi.

În 2017, SEC (Securities and Exchange Commission) din SUA a emis o declarație ca răspuns la incidentul DAO, afirmând că anumite token-uri pot fi valori mobiliare și ar trebui reglementate în conformitate cu Legea valorilor mobiliare din 1933. Acesta a fost punctul de plecare pentru germinarea oficială a conceptului STO. În 2018, STO a devenit popular ca un concept "ICO conform" și a început să atragă atenția în industrie. Cu toate acestea, din cauza lipsei de standarde unificate, a lichidității slabe pe piața secundară și a costurilor ridicate de conformitate, piața s-a dezvoltat lent.

Odată cu apariția DeFi Summer în 2020, unele proiecte au început să încerce să creeze instrumente derivate legate de prețul acțiunilor prin contracte inteligente prin soluții descentralizate, permițând investitorilor on-chain să investească direct pe piața bursieră tradițională, fără a fi nevoie de procese complexe KYC. Această paradigmă, adesea denumită modelul activelor sintetice, nu deține direct acțiuni americane și nu necesită încredere într-o autoritate centralizată pentru tranzacționare, ocolind costurile costisitoare de reglementare și legale. Proiectele reprezentative includ Synthetix și Mirror Protocol în ecosistemul Terra.

În aceste proiecte, formatorii de piață pot furniza acțiuni americane sintetice on-chain prin furnizarea de garanții în exces pentru criptomonede și furnizarea de lichiditate pe piață, în timp ce traderii pot obține expunere la preț la acțiunile ancorate prin tranzacționarea acestor acțiuni subiacente direct prin piața secundară din DEX. Încă îmi amintesc că acțiunile de pe piața bursieră din SUA la acea vreme erau încă Tesla, nu Nvidia în ciclul anterior. Ca urmare, majoritatea sloganurilor proiectelor au un punct de vânzare al tranzacționării TSLA direct pe lanț.

Cu toate acestea, judecând după evoluția finală a pieței, volumul de tranzacționare al acțiunilor sintetice din SUA din lanț a fost nesatisfăcător. Luând ca exemplu sTSLA pe Synthetix, numărând emiterea și răscumpărarea pe piața primară, totalul tranzacțiilor cumulate pe lanț este de doar 798. Mai târziu, majoritatea proiectelor au susținut că, din considerente de reglementare, vor elimina activele sintetice de pe piața bursieră din SUA și vor apela la alte scenarii de afaceri, dar motivul esențial este probabil că nu au găsit PMF-uri și nu au putut stabili un model de afaceri durabil, deoarece premisa stabilirii logicii de afaceri a activelor sintetice este că există o cerere mare pentru tranzacții on-chain, atrăgând formatorii de piață să emită active prin piața primară și să câștige comisioane pentru formarea pieței pe piața secundară, iar dacă nu există o astfel de cerere, formatorii de piață nu numai că nu vor putea obține venituri prin active sintetice. În același timp, trebuie să suporte și expunerea la risc adusă de activele sintetice, care sunt ancorate în lipsă de acțiunile americane, astfel încât lichiditatea se va reduce și mai mult.

Pe lângă modelul de active sintetice, unele CEX binecunoscute experimentează, de asemenea, capacitatea de a tranzacționa acțiuni americane pentru comercianții de criptomonede printr-un model de custodie centralizată. Acest model are o instituție financiară terță parte sau o bursă care escrowează acțiunile reale și creează un suport tranzacționabil direct în CEX. Cele mai tipice sunt FTX și Binance. FTX a lansat un serviciu de tranzacționare a acțiunilor tokenizate pe 29 octombrie 2020, în parteneriat cu firma financiară germană CM-Equity AG și Digital Assets AG din Elveția pentru a permite utilizatorilor din afara SUA și regiunilor restricționate să tranzacționeze token-uri legate de acțiuni ale companiilor listate în SUA, cum ar fi Facebook, Netflix, Tesla, Amazon și altele. În aprilie 2021, Binance a început, de asemenea, să ofere servicii de tranzacționare a acțiunilor tokenizate, Tesla (TSLA) fiind prima listată.

Cu toate acestea, mediul de reglementare de la acea vreme nu era deosebit de prietenos, iar sponsorul principal a fost CEX, ceea ce a însemnat că a format o concurență directă cu platformele tradiționale de tranzacționare a acțiunilor, cum ar fi Nasdaq, și, în mod natural, a fost supusă unei presiuni mari. FTX a înregistrat un maxim istoric al volumului de tranzacționare a acțiunilor tokenizate în T4 2021. Printre acestea, volumul de tranzacționare în octombrie 2021 a fost de 94 de milioane de dolari, dar după falimentul său în noiembrie 2022, serviciul său de tranzacționare a acțiunilor tokenizate a fost întrerupt. Binance, pe de altă parte, a anunțat în iulie 2021 că își va înceta serviciile de tranzacționare a acțiunilor tokenizate la doar trei luni de la lansarea afacerii.

De atunci, pe măsură ce piața a intrat într-o piață bear, dezvoltarea pistei s-a oprit. Abia după alegerea lui Trump, politicile sale financiare dereglementate au adus o schimbare în mediul de reglementare și un interes reînnoit pentru acțiunile tokenizate, dar în acest moment avea un nou nume, RWA. Această paradigmă subliniază introducerea emitenților conformi pentru a emite tokenuri în lanț care sunt 1:1 securizate de active din lumea reală printr-un design arhitectural conform, iar crearea, tranzacționarea, răscumpărarea și gestionarea activelor colaterale sunt strict în conformitate cu cerințele de reglementare.

Starea actuală a pieței pentru RWA acțiuni

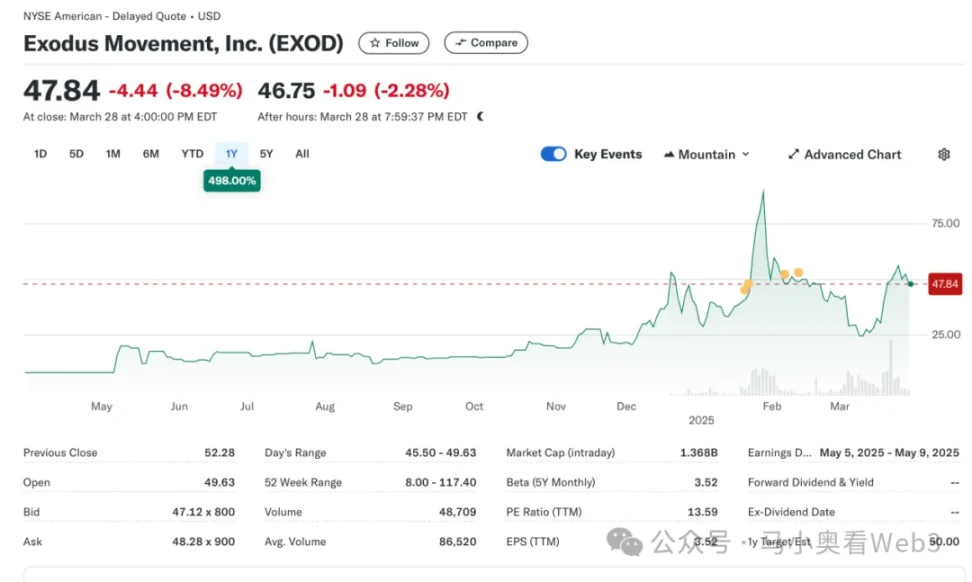

Deci, să aruncăm o privire la starea actuală a pieței RWA bursiere. În general, piața este încă în stadii incipiente și este încă dominată de acțiunile americane. Potrivit RWA.xyz, emisiunea totală actuală pe piața RWA a ajuns la 445,40 milioane de dolari, dar este demn de remarcat faptul că 429,84 milioane de dolari din această emisiune sunt atribuite unui EXOD subiacent, care este o acțiune on-chain emisă de Exodus Movement, Inc., o companie de software axată pe dezvoltarea portofelelor de criptomonede cu autocustodie, care a fost fondată în 2015 și are sediul în Nebraska, SUA. Acțiunile companiei sunt listate la Bursa de Valori NYSE America și permit utilizatorilor să-și migreze acțiunile obișnuite de clasă A pe blockchain-ul Algorand pentru gestionare, unde utilizatorii pot vizualiza prețul acestor active on-chain direct pe Exodus Wallet, care are în prezent o capitalizare de piață totală de 1,5 miliarde USD.

Compania a devenit, de asemenea, singura companie din SUA care și-a tokenizat acțiunile ordinare pe blockchain. Cu toate acestea, este demn de remarcat faptul că EXOD on-chain este doar un identificator digital on-chain al acțiunilor sale și nu conține drepturi de vot, guvernanță, economice sau de altă natură, iar tokenul nu poate fi tranzacționat și circulat direct în lanț.

Evenimentul este oarecum simbolic, marcând o schimbare clară în atitudinea SEC față de activele de capital on-chain și, de fapt, încercarea Exodus de a emite acțiuni on-chain nu a fost ușoară. În mai 2024, Exodus a depus pentru prima dată o cerere de tokenizare a acțiunilor ordinare, dar respingerea inițială a planului de listare s-a datorat faptului că politica de reglementare a SEC nu s-a schimbat la acel moment. Dar apoi, în decembrie 2024, după îmbunătățiri continue ale soluțiilor tehnice, măsurilor de conformitate și dezvăluirii informațiilor, Exodus a primit în sfârșit aprobarea SEC și a finalizat cu succes listarea tokenizării acțiunilor ordinare. Evenimentul a trimis, de asemenea, acțiunile companiei într-o piață cult, cu prețuri atinzând maxime istorice.

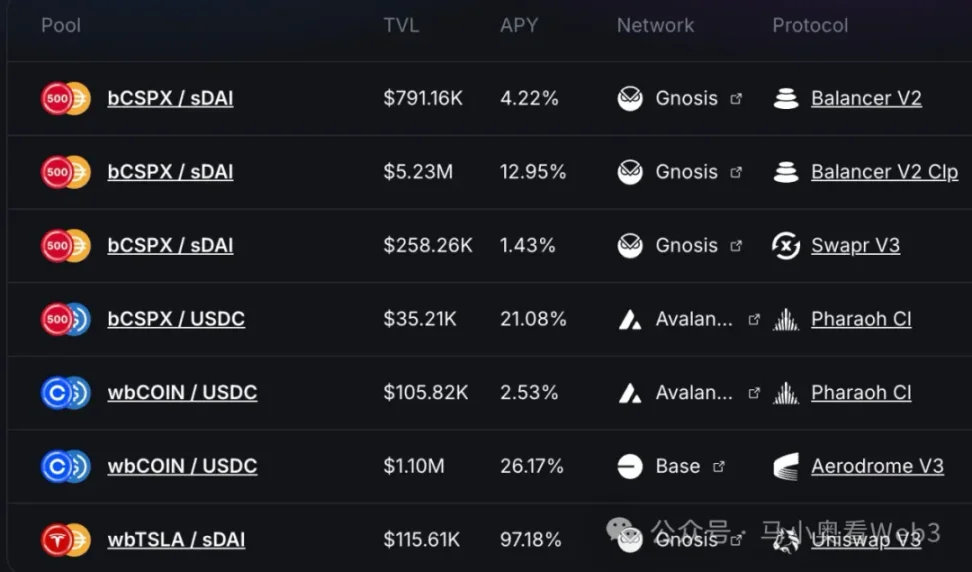

În plus, restul de aproximativ 16 milioane de dolari din cota de piață este atribuit în principal unui proiect numit Backed Finance. Aceasta este o companie elvețiană care operează printr-o arhitectură conformă care permite utilizatorilor care îndeplinesc cerințele KYC să emită token-uri de acțiuni on-chain prin piața sa primară oficială, să plătească USDC și, după primirea activelor cripto, să le schimbe înapoi în USD și să cumpere acțiuni COIN pe piața secundară (pot exista unele întârzieri din cauza orelor de deschidere a pieței bursiere la mijloc), după ce achiziția are succes, acțiunile sunt gestionate de o bancă elvețiană custode, iar apoi tokenul bSTOCK 1:1 este trimis utilizatorilor. Procesul de răscumpărare este inversat. Garanția de securitate a activelor de rezervă este o eliberare regulată a certificatelor de rezervă în parteneriat cu o firmă de audit numită Network Firm. Investitorii on-chain pot achiziționa astfel de active on-chain direct prin DEX-uri, cum ar fi Balancer. În plus, Backed nu oferă dreptul de proprietate asupra activelor subiacente sau orice alte drepturi suplimentare, inclusiv drepturi de vot, deținătorilor de token-uri pe acțiuni. Și numai utilizatorii care au trecut de KYC pot răscumpăra USDC prin piața primară.

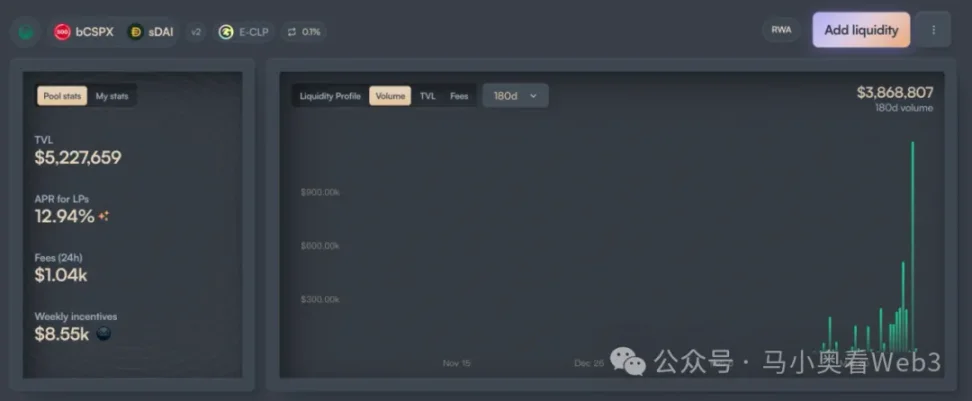

În ceea ce privește emisiunea, adoptarea Backed se concentrează în principal pe două active, CSPX și COIN, primul având o emisiune de aproximativ 10 milioane de dolari, iar cel de-al doilea în jur de 3 milioane de dolari. În ceea ce privește lichiditatea on-chain, aceasta este concentrată în principal pe cele două lanțuri Gnosis și Base, dintre care lichiditatea bCSPX este de aproximativ 6 milioane de dolari, iar lichiditatea wbCOIN este de aproximativ 1 milion de dolari. În ceea ce privește volumul tranzacțiilor, acesta nu este foarte mare, luând ca exemplu cel mai mare fond de lichidități al bCSPX, de la implementarea sa pe 21 februarie 2025, volumul cumulat al tranzacțiilor este de aproximativ 3,8 milioane USD, iar numărul cumulat de tranzacții este de aproximativ 400.

O altă evoluție demnă de remarcat este progresul Ondo Finance, unde acțiunile tokenizate sunt ținta principală de tranzacționare în Ondo Global Markets, deoarece Ondo și-a anunțat strategia generală pentru lanțul Ondo și Ondo Global Markets pe 6 februarie 2025. Poate că Ondo, cu resursele sale TradFi mai largi și un background tehnic mai bun, poate accelera dezvoltarea acestei piste, dar rămâne de văzut.

Oportunități și provocări ale APR de capital

Să explorăm oportunitățile și provocările RWA de capital. De obicei, RWA de acțiuni sunt percepute de piață ca având trei avantaje:

- Platformă de tranzacționare 7-24 de ore: Datorită caracteristicilor tehnice ale blockchain-ului, are caracteristicile de a rula non-stop. Acest lucru permite tranzacționării acțiunilor tokenizate să fie liberă de constrângerile de timp de tranzacționare ale burselor tradiționale și să atingă pe deplin cererea potențială de tranzacționare. În cazul Nasdaq, de exemplu, în timp ce capacitatea de a furniza servicii de tranzacționare 24 de ore din 24 a fost implementată prin tranzacționare extinsă înainte de piață și după orele de program, orele obișnuite de tranzacționare sunt limitate la tranzacționarea de la mijlocul săptămânii. Iar dacă platforma de tranzacționare este dezvoltată direct prin blockchain, tranzacțiile non-stop vor fi realizate la un cost mai mic.

- Acces la active din SUA cu costuri reduse pentru utilizatorii din afara SUA: Odată cu adoptarea pe scară largă a monedelor stabile bazate pe plăți, utilizatorii din afara SUA pot utiliza direct monedele stabile pentru a tranzacționa active din SUA fără a fi nevoiți să suporte costurile comisioanelor de manipulare și costurile de timp cauzate de fondurile transfrontaliere. De exemplu, dacă un investitor chinez investește în acțiuni americane prin Tiger Brokers, taxa de remitere transfrontalieră este de aproximativ 0,1% fără a lua în considerare taxa de schimb, iar decontarea remitenței transfrontaliere durează de obicei 1-3 zile lucrătoare. Dacă tranzacția este efectuată prin canale on-chain, aceste două părți ale costului pot fi evitate.

- Potențial de inovare financiară din componibilitate: Cu programabilitatea, acțiunile tokenizate vor îmbrățișa ecosistemul DeFi, oferindu-le un potențial mai puternic de inovare financiară în lanț. De exemplu, împrumuturi on-chain și alte scenarii.

Cu toate acestea, autorul consideră că acțiunile tokenizate actuale se confruntă încă cu două incertitudini:

- Viteza politicilor de reglementare: Pe baza cazurilor de EXOD și Backed Companies, putem ști că politicile de reglementare actuale nu sunt încă capabile să rezolve problema "drepturilor egale pentru acțiuni", adică achiziționarea de acțiuni tokenizate și acțiuni fizice au aceleași drepturi și interese la nivel legal, cum ar fi drepturile de guvernanță. Acest lucru restricționează multe scenarii de tranzacție, cum ar fi fuziunile și achizițiile pe piața secundară. Iar scenariile de utilizare a conformității pentru acțiunile tokenizate nu sunt clare, ceea ce împiedică ritmul inovației financiare într-o anumită măsură. Prin urmare, progresul său depinde foarte mult de viteza politicii de reglementare și, având în vedere că obiectivul politic de bază al actualei administrații Trump este încă în stadiul de relocalizare a producției, este probabil ca calendarul să continue să fie amânat.

- Adoptarea stablecoin: Din punct de vedere istoric, utilizatorii țintă de bază ai acțiunilor tokenizate nu sunt cel mai probabil utilizatori cripto-nativi, ci investitori tradiționali, din afara SUA. De exemplu, pentru investitorii chinezi, în comparație cu canalele oficiale convenționale de schimb valutar, obținerea de monede stabile prin piața OTC trebuie să suporte o primă de aproximativ 0,3%~1%, care este, de asemenea, mult mai mare decât costul investiției în acțiuni americane prin canalele tradiționale.

Prin urmare, pe scurt, autorul consideră că există două oportunități de piață pentru RWA de capital:

Pentru companiile listate, acestea pot emite token-uri de acțiuni on-chain referindu-se la cazul EXOD, deși nu există multe scenarii practice de utilizare pe termen scurt, dar cel puțin capacitatea potențială de inovare financiară poate fi dată de investitorii care sunt dispuși să ofere companiei o evaluare mai mare. De exemplu, pentru unele întreprinderi care pot furniza afaceri de gestionare a activelor în lanț, această metodă poate fi utilizată pentru a transforma identitatea investitorilor în utilizatori de produse, iar acțiunile deținute de investitori în AUM ale întreprinderilor, astfel încât să sporească potențialul de creștere a afacerii companiei.

Pentru acțiunile americane tokenizate cu dividende ridicate, unele protocoale DeFi bazate pe randament devin potențiali utilizatori. Pe măsură ce sentimentul pieței se inversează, randamentul majorității scenariilor de randament real nativ on-chain va scădea semnificativ, iar protocoalele DeFi de randament precum Ethena trebuie să caute în mod constant alte scenarii de randament real pentru a crește randamentul general și a îmbunătăți competitivitatea pieței. Pentru detalii, consultați Ethena pentru un exemplu de configurare BUIDL. Acțiunile cu dividende mari, pe de altă parte, aparțin de obicei industriilor mature, cu modele de profit stabile, flux de numerar abundent și pot continua să distribuie profituri acționarilor, iar majoritatea au caracteristicile de volatilitate scăzută, rezistență puternică la ciclurile economice și riscuri de investiții relativ controlabile. Ca urmare, lansarea unor acțiuni blue-chip cu dividende ridicate poate duce la adoptarea protocoalelor DeFi bazate pe randament.