Deconstrucția Fufuture: perpetualizarea "drepturilor apocaliptice" și rapsodia derivatelor on-chain care utilizează active cu coadă lungă?

În

ultimii 5 ani, de la dYdX la GMX și acum la Hyperliquid, bătălia pentru atitudinea cu efect de levier ridicat a derivatelor on-chain s-a învârtit întotdeauna în jurul "contractelor".

Din perspectiva "alternativelor CEX", unele protocoale au încercat să găsească un echilibru între un efect de levier mai mare, mai multă descentralizare și o profunzime de tranzacționare mai bună și au dominat cu succes structura de tranzacționare on-chain.

De fapt, în domeniul instrumentelor derivate on-chain, caracteristica de "rentabilitate neliniară" a opțiunilor (pierdere limitată a cumpărătorului și rentabilitate nelimitată) este o formă ideală de produs care se adaptează în mod natural la mediul de volatilitate ridicată al criptomonedelor - nu numai evitând riscul de lichidare/lichidare, ci și obținând un raport risc-randament mai bun sub premisa costurilor controlabile prin "efect de levier al valorii timpului".

În ultimii ani, deși Hegic, Opyn, Lyra etc. au propriile lor puncte luminoase și au jucat, de asemenea, un rol de pionierat în narațiunea opțiunilor on-chain, toți sunt supuși unor dificultăți structurale și nu au reușit să construiască o ecologie

- de utilizatori la scară largă Pe de o parte, produsele de opțiuni în sine au un grad ridicat de complexitate, de la modele de preț la construirea strategiei la reguli de exercițiu, costurile de educație a utilizatorilor și pragurile de participare la tranzacții sunt mult mai mari decât cele ale contractelor futures.

- Pe de altă parte, infrastructura on-chain este încă dificil de rezolvat blocajele practice, cum ar fi lichiditatea descentralizată, utilizarea scăzută a capitalului și costurile ridicate de tranzacție, ceea ce duce la o experiență reală slabă a produsului și pierderi grave de utilizatori.

Prin urmare, este în general dificil pentru produsele de opțiuni on-chain să formeze suficientă retenție a utilizatorilor și volantul pieței, aproape într-o fundătură, cum să ia pragul scăzut de participare și structura flexibilă de tranzacționare ca punct de plecare și să folosească opțiunile ca instrument pentru a se adapta mai bine la instrumentele derivate on-chain a devenit treptat o nouă cale de explorare.

Ca protocol descentralizat de opțiuni perpetue, Fufuture nu copiază opțiunile tradiționale pe lanț, ci prin arhitectura duală a "opțiunilor cu marjă de monede + perpetue (apocalipsă)", asigurând în același timp atributele de randament neliniare, abandonează mecanismul complex de exercițiu și limita de termen și, în schimb, construiește o paradigmă de interacțiune a derivatelor on-chain mai ușoară și mai durabilă.

Pe scurt, în proiectarea Fufuture, structura opțiunilor nu este un scop în sine, ci un instrument de activare a noii paradigme a instrumentelor derivate on-chain, care reconstruiește structura costurilor și logica de poziție a opțiunilor tradiționale cu mecanismul "plată dinamică a primelor + rollover nelimitat", astfel încât să nu mai fie limitată de "strategia de elită" sau "activele mainstream", ci să poată fi aplicată pe scară largă activelor cu coadă lungă, varietăților cu volatilitate ridicată și chiar diverse non-Crypto Activele sunt foarte îndatorate în scenariile de tranzacționare.

În acest context, un sistem de opțiuni descentralizat care este mai combinabil, mai ușor de înțeles, mai capabil să activeze valoarea activelor cu coadă lungă și mai capabil să ajungă la tranzacționarea cu efect de levier a activelor de bază globale ar putea prinde contur în liniște.

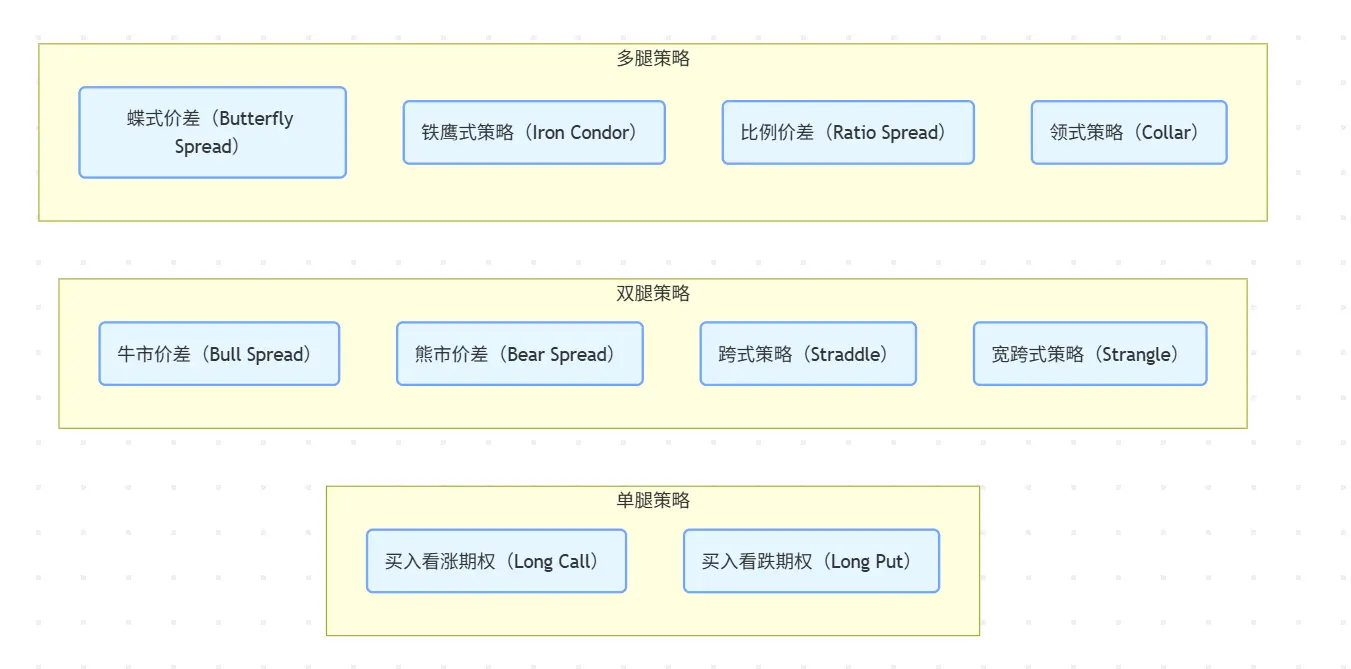

"Triunghiul imposibil" al opțiunilor cu data de sfârșit și al instrumentelor derivate on-chainAți

auzit sau ați tranzacționat opțiuni 0DTE (opțiuni cu data de sfârșit)?

În prezent, mulți jucători Crypto au intersecții cu tranzacționarea acțiunilor din SUA și ar trebui găsită o tendință interesantă, și anume că pe piața bursieră din SUA, din ce în ce mai mulți investitori au început să contacteze opțiunile, în special tranzacționarea opțiunilor terminale, în ultimii doi ani, cu prevalența "nihilismului financiar" în contextul noii epidemii de coroane, tranzacționarea opțiunilor 0DTE pe piața financiară tradițională a devenit aproape un carnaval pentru investitorii de retail în ultimii 5 ani

Din 2016, micii comercianți au început să se înghesuie la opțiuni în masă, cu 0 tranzacții cu opțiuni DTE crescând de la 5% la 43% din volumul total de opțiuni SPX.

Sursa: moomoo.com

Acest lucru reflectă, de asemenea, o realitate pe care trebuie să o înfruntăm: opțiunile nu sunt doar un instrument de elită pentru instituții, ci evoluează într-un instrument excelent pentru investitorii de retail pentru a-și dezlănțui cererea de tranzacționare cu efect de levier ridicat.

Întrebarea este, cum rămâne cu DeFi on-chain? Obiectiv vorbind, contractele perpetue încă domină narațiunea cu efect de levier al criptomonedelor, la urma urmei, structura sa simplă, pragul scăzut și lichidarea instantanee sunt extrem de potrivite pentru preferințele utilizatorilor "cu atenție scăzută".

Cu toate acestea, structura complexă și pragul ridicat al produselor tradiționale de opțiuni (model de preț, mecanism de exercițiu, construcția strategiei etc.) necesită o cunoaștere extrem de ridicată a utilizatorului și, în același timp, infrastructura on-chain este dificil de satisfăcut nevoile de lichiditate redusă, de înaltă precizie și continuă, ceea ce duce în cele din urmă la majoritatea protocoalelor de opțiuni DeFi fie să se oprească la jucători de nișă, fie să cadă în acoperirea de nerezolvat dintre "elitismul produsului vs scara utilizatorului".

De exemplu, în lumea Web3, "triunghiul imposibil" a devenit un cadru comun pentru descrierea puzzle-urilor sistemice de compromis (cum ar fi jocul dintre scalabilitate, securitate și descentralizare a L1), în timp ce în domeniul derivatelor on-chain, există și un paradox structural care este dificil de realizat - lichiditatea, eficiența capitalului și riscul de protocol, iar alegerea celor trei este adesea singura

- Lichiditate: Fundamentul tuturor tranzacțiilor cu instrumente derivate on-chain, iar piața fără lichiditate nu poate obține prețuri eficiente;

- Eficiența capitalului: indicatorul de bază al supraviețuirii și creșterii produsului, care determină motivația utilizatorilor de a continua să participe;

- Riscul protocolului: manipularea prețurilor, alunecarea și epuizarea lichidității pot deveni toate puncte de aprindere sistemice, ceea ce a fost confirmat și de crizele recente ale Hyperliquid;

Prin urmare, instrumentele neliniare, cum ar fi opțiunile, care depășesc cu mult contractele futures în TradFi, nu au reușit niciodată să găsească un scenariu de aterizare matur pe lanț, dar nu există cu adevărat oportunități pentru "opțiuni on-chain"?

De fapt, la fel cum opțiunile de sfârșit sunt populare pe piața TradFi, "opțiunile perpetue cu marjă de monedă" propuse de Fufuture nu sunt un bun punct de intrare pentru a evita o serie de capcane clasice ale opțiunilor on-chain - abandonează structura complexă a "data exercițiului + registrul de ordine + prețul Black-Scholes" în opțiunile tradiționale și, în schimb, construiește un set complet de "rollover nelimitat + decontare premium" bazat pe infrastructura cripto Un nou sistem de mecanism:

utilizatorii nu trebuie să aleagă data exercițiului și pot reînnoi prima în fiecare zi pentru a menține poziția; Pierderea maximă a cumpărătorului este în continuare prima plătită și nu există o limită superioară a marjei de profit; Prețul este ancorat de un oracol extern, iar profitul și pierderea activului de bază sunt calculate pe bază valutară (de exemplu, ETH/USDT este decontat în ETH).

Acest design minimalist scade foarte mult pragul cognitiv al utilizatorului (indiferent de timpul de exercițiu și de construcția strategiei), făcând experiența de tranzacționare a opțiunilor mai aproape de ritmul și obiceiurile contractelor perpetue, iar pentru utilizatorii care urmăresc arbitrajul de volatilitate pe termen scurt și tranzacționarea bazată pe emoții, produsele de opțiuni structurate Fufuture seamănă mai mult cu un "contract de zi + hibrid de efect de levier de timp" cu cote explozive.

Deci conceptul de bază al designului Fufuture poate fi rezumat într-o singură propoziție: să facă opțiunile să aibă o "experiență de tranzacționare lină asemănătoare unui contract", dar să păstreze "logica originală de rentabilitate neliniară a opțiunilor".

Deci conceptul de bază al designului Fufuture poate fi rezumat într-o singură propoziție: să facă opțiunile să aibă o "experiență de tranzacționare lină asemănătoare unui contract", dar să păstreze "logica originală de rentabilitate neliniară a opțiunilor".

Această structură dezasamblează în esență "dimensiunea temporală" a opțiunilor tradiționale în "poziții dinamice zilnice", care nu numai că rezolvă barierele cognitive ale căilor complexe de exerciții ale opțiunilor și ale utilizatorilor care nu înțeleg când să închidă pozițiile, dar integrează și structura de șanse mari în contextul financiar on-chain într-un mod mai durabil prin modelul premium zilnic.

Perpetuarea "opțiunii finale" este, fără îndoială, cea mai atractivă alegere pentru utilizatorii cu "jocuri de noroc" și cote mari, mai ales atunci când utilizatorii descoperă că pot chiar participa direct la tranzacționarea de instrumente derivate cu efect de levier ridicat cu monede meme care dorm în portofelele lor fără să-și facă griji cu privire la riscul de lichidare, balanța jocului dintre lanț și CEX poate începe să încline cu adevărat.

Pentru a

înțelege inovația Fufuture, trebuie să începem cu trei cuvinte cheie: standard de monedă, opțiuni perpetue și sistem de tranzacționare, care nu există izolat, dar împreună constituie parola de bază a arhitecturii inovatoare a Fufuture.

Printre acestea, designul "opțiunii de sfârșit" cu marjă de monedă + perpetuă este de a oferi utilizatorilor un scenariu de opțiune similar cu o "experiență de tranzacționare asemănătoare unui contract", care nu numai că păstrează caracteristicile cotelor ridicate ale structurii de levier neliniară, dar simplifică și pragul cognitiv complex al opțiunilor, iar mecanismul specific va fi demontat în detaliu mai târziu.

Înainte de aceasta, este necesar să clarificăm din nou premisa "sistemului de tranzacționare", adică Fufuture nu este doar un simplu produs de opțiuni on-chain, ci printr-o structură de opțiuni mai prietenoasă, este profund adaptat la nevoile tranzacțiilor on-chain și o nouă paradigmă a instrumentelor derivate on-chain care permite utilizatorilor să utilizeze mai bine activele cripto cu coadă lungă și să tranzacționeze active mainstream cu prag scăzut și efect de levier ridicat.

Ambiția Fufuture este mult mai mult decât "punerea unui produs opțional în lanț", ci de a crea o paradigmă de tranzacționare cu adaptabilitate, compoziție și scalabilitate ridicate pe pista derivatelor on-chain. Prin urmare, nu este un "substitut CEX", dar prin inovație structurală, captează acele potențiale de tranzacționare neeliberate, dar reale, în special activele cu coadă lungă pentru a participa la tranzacționarea instrumentelor derivate, iar investitorii de retail au un prag scăzut și nevoi mari de jocuri cu efect de levier.

Aceasta este, de asemenea, cea mai mare imaginație a Fufuture, injectând o nouă posibilitate pe piața instrumentelor derivate on-chain - odată cu inovația opțiunilor perpetue, nu este doar pentru a servi comportamentele de tranzacționare existente, ci și pentru a crea o capacitate de a servi "nevoilor de tranzacționare necapturate".

1. Standard valutar:

În comparație cu opțiunile tradiționale, care folosesc în mare parte monede stabile ca unitate de marjă și decontare, designul "standard valutar" al Fufuture reconstruiește în esență relația de tranzacționare cu efect de levier dintre utilizatori și active din două dimensiuni de bază:

- Fufuture permite utilizatorilor să utilizeze orice active on-chain (inclusiv monede meme, token-uri de guvernanță cu capitalizare mică și chiar unele RWA tokenizate) ca marjă pentru deschiderea pozițiilor, deschizând canale de participare la instrumente derivate pentru activele care au fost excluse din sistemele de tranzacționare mainstream pentru o lungă perioadă de timp.

- Dimensiunea de decontare: profitul și pierderea nu mai sunt ancorate în USD, ci sunt decontate direct cu tokenul inițial de bază, astfel încât tranzacția activului să fie mai aproape de structura activelor și obiceiurile cognitive ale deținătorilor reali;

La urma urmei, multe jetoane meme și proiecte mici și mijlocii nu sunt susținute de contracte futures și nu pot fi plasate pe platformele tradiționale de tranzacționare, iar valoarea este dificil de descoperit și utilizat în mod rezonabil, în timp ce opțiunile perpetue cu marjă de monedă pot deveni cea mai rentabilă cale derivată, oferind deținătorilor acestor tokenuri cu coadă lungă mai multe opțiuni de investiții și instrumente de gestionare a riscurilor.

În același timp, pentru deținătorii de monede, aceștia dețin adesea un număr mare de token-uri ALT, iar în modul tradițional de tranzacție, trebuie să schimbe token-urile subiacente cu monede stabile pentru tranzacționare, care nu numai că se confruntă cu riscul costurilor de schimb și al fluctuațiilor cursului de schimb, dar trebuie să schimbe din nou token-urile subiacente în momentul decontării, ceea ce este greoi și crește incertitudinea.

metoda de decontare "coin-standard" a Fufuture permite ca profiturile și pierderile să se reflecte direct în tokenul de bază, evitând pierderea de conversie a legăturilor intermediare și este mai în concordanță cu structura activelor și obiceiurile de investiții ale utilizatorilor, permițându-le să-și gestioneze portofoliile de investiții și riscurile și randamentele mai clar și mai convenabil.

metoda de decontare "coin-standard" a Fufuture permite ca profiturile și pierderile să se reflecte direct în tokenul de bază, evitând pierderea de conversie a legăturilor intermediare și este mai în concordanță cu structura activelor și obiceiurile de investiții ale utilizatorilor, permițându-le să-și gestioneze portofoliile de investiții și riscurile și randamentele mai clar și mai convenabil.

În plus, metoda de decontare a profitului și pierderii "cu marjă de monedă" oferă, de asemenea, un mijloc eficient de formare a pieței pentru aceste active - în primul rând, utilizatorii pot folosi direct jetoane meme, cum ar fi SHIB și SIREN, pentru a participa la tranzacționarea opțiunilor, ceea ce atenuează presiunea de vânzare a pieței și, în plus, utilizatorii și chiar părțile proiectului pot juca, de asemenea, rolul de formatori de piață și pot oferi lichidități pentru a obține venituri prin participarea la "grupuri duble" (vezi mai jos pentru detalii), stabilizând astfel echilibrul dintre cerere și ofertă de jetoane Alt din mai multe dimensiuni.

2. Mecanism perpetuu:

După cumștim cu toții, cea mai mare diferență dintre opțiuni și contracte este că acestea nu vor fi "lichidate" din cauza fluctuațiilor de preț, în timp ce Fufuture reconstruiește această structură risc-randament prin "perpetualizare", permițând utilizatorilor să speculeze sau să se protejeze cu efect de levier ridicat fără riscul de lichidare.

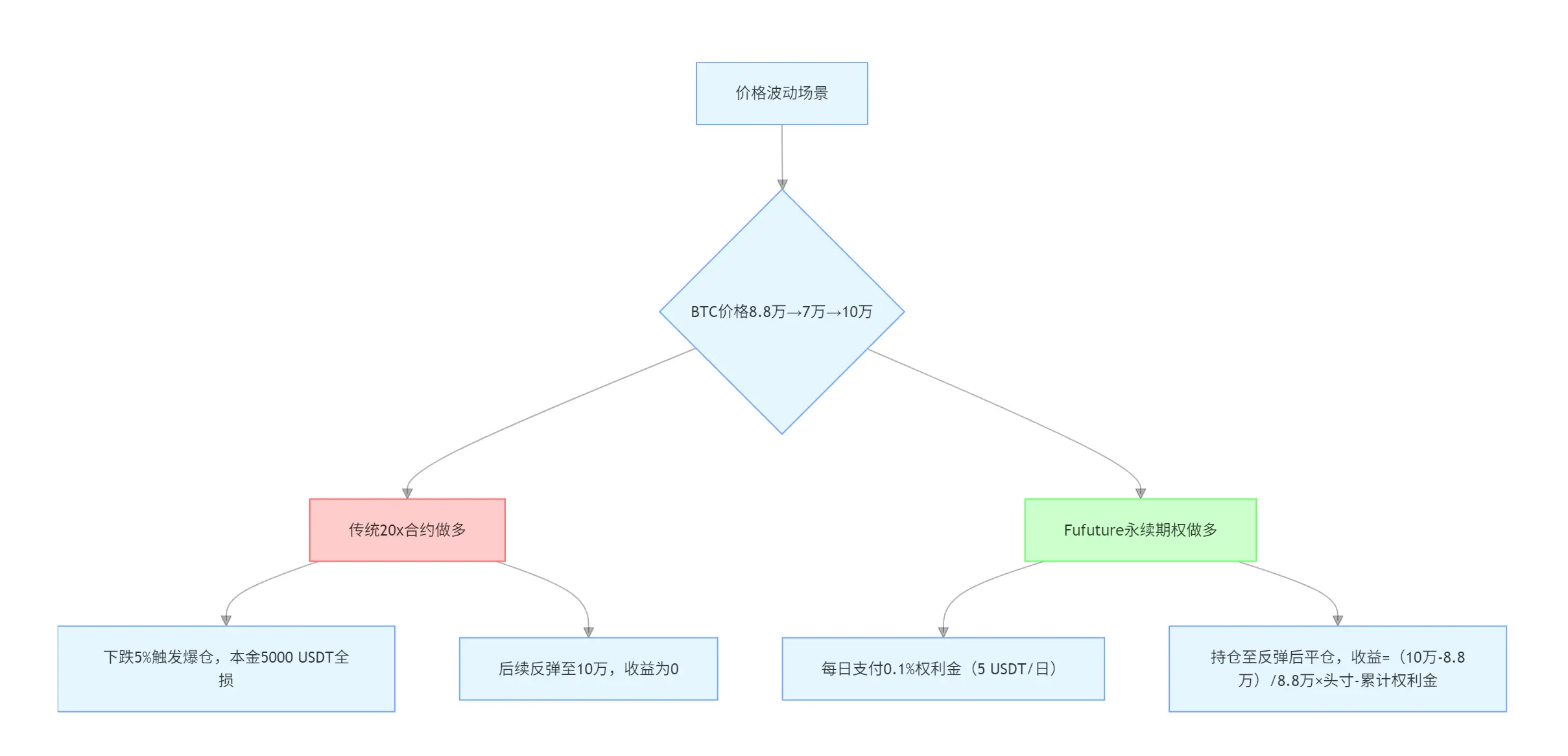

Să folosim un exemplu simplu pentru a înțelege farmecul "randamentului său neliniar", să presupunem că aveți 5.000 USDT, când prețul BTC este de 88.000 USD:

- Dacă utilizați un contract perpetuu de 20x pentru a merge long, odată ce BTC scade cu mai mult de 5%, va declanșa o lichidare și va pierde tot principalul, chiar dacă prețul ulterior crește la 100.000 USD, randamentul va fi 0;

- Dacă utilizați opțiuni perpetue Fufuture, trebuie doar să plătiți o primă zilnică (de exemplu, 0,1%) pentru a menține poziția, chiar dacă BTC scade mai întâi la 70.000 USD și apoi crește la 100.000 USD, puteți închide poziția și obține profit.

Și opțiunile perpetue ale Fufuture rezolvă, de asemenea, problema "nepotrivirii costurilor de timp" pe piața tradițională a opțiunilor: de exemplu, dacă cumpărați o opțiune de cumpărare BTC la 3 luni, trebuie să plătiți 20% din prima în avans (de exemplu, o poziție de 10.000 USDT corespunde costului de 2.000 USDT), chiar dacă piața crește brusc în prima săptămână, Lichidarea anticipată implică în continuare costul irecuperabil al primei pentru perioada rămasă.

Fufuture, pe de altă parte, folosește "plata dinamică în rate" pentru a permite investitorilor să obțină dețineri de poziție la un cost de "închiriere" - prima este plătită pe măsură ce mergeți, nu mai plătiți în avans o primă mare timp de 3 luni, ci o plată dinamică zilnică, în care sistemul decontează și actualizează automat poziția la fiecare 24 de ore, iar utilizatorul nu trebuie să opereze manual, dacă soldul primei este suficient, poziția poate fi teoretic extinsă pe termen nelimitat.

În același timp, acest lucru împinge și pragul de rentabilitate, de exemplu, dacă prima este de 20%, înseamnă că activul suport trebuie să crească cu cel puțin 20% în termen de 90 de zile pentru a acoperi costul; Cu toate acestea, opțiunile perpetue ale Fufuture fac ca perioada de deținere și costurile corespunzătoare să fie parametri flexibili care pot fi ajustați în orice moment:

dacă poziția este deținută doar 9 zile, are nevoie doar de o creștere de 2% pentru a atinge pragul de rentabilitate; Dacă dețineți o poziție doar 18 zile, aveți nevoie doar de o creștere de 4% pentru a ajunge la rentabilitate (un calcul simplu, dar nu se schimbă strict liniar).