IPO-ul Circle este pus sub semnul întrebării: evaluarea este aproape înjumătățită, iar încercarea disperată de monetizare sub presiunea profiturilor?

De Nancy, PANews

După ani de pregătiri nereușite pentru IPO, Circle, emitentul monedei stabile USDC, a depus recent o cerere la SEC pentru a fi listat la Bursa de Valori din New York. Cu toate acestea, aspecte precum evaluările aproape înjumătățite, dependența ridicată de titlurile de trezorerie americane pentru venituri și pierderile mari de acțiuni au ridicat, de asemenea, întrebări cu privire la perspectivele de afaceri ale Circle.

Evaluarea a fost aproape înjumătățită, iar acțiunile au fost vândute către Coinbase în schimbul drepturilor de emitere complete ale USDC

Cu o zi înainte ca Camera Reprezentanților din SUA să modifice și să voteze proiectul de lege de reglementare a monedelor stabile GENIUSAct, documentele site-ului SEC arată că Circle a depus un dosar S-1 la SEC pentru a desfășura o ofertă publică inițială sub simbolul bursier "CRCL" și pentru a aplica pentru listare la Bursa de Valori din New York. Între timp, Circle a angajat JPMorgan Chase și Citibank pentru a ajuta la IPO-ul său, ambele fiind și membri ai echipei de consultanță financiară pentru IPO-ul Coinbase.

Cu toate acestea, Circle nu dezvăluie în detaliu numărul specific de acțiuni care urmează să fie emise și intervalul de preț țintă din acest prospect. Cu toate acestea, evaluarea Circle s-a schimbat de mai multe ori ca răspuns la condițiile de piață și la dimensiunea sa, de la 4,5 miliarde de dolari în 2021, când a fost tranzacționată fuziunea SPAC, la 9 miliarde de dolari în 2022, când acordul de fuziune a fost modificat și apoi la aproximativ 5 miliarde de dolari pe piața secundară în 2024. Potrivit Forbes, evaluarea țintă a Circle în acest plan IPO tradițional este între 4 și 5 miliarde de dolari, care s-a redus cu aproape jumătate față de vârful său.

Circle deținea controlul deplin asupra drepturilor de emitere a USDC înainte de IPO. Potrivit The Block, Circle a achiziționat restul de 50% din Consorțiul Centrului în 2023 pentru acțiuni în valoare de 210 milioane de dolari, care a fost deținut anterior de Coinbase. Consorțiul Centrului este o societate mixtă responsabilă pentru emiterea monedei stabile USDC, care a fost înființată în comun de Coinbase și Circle în 2018.

"În august 2023, în același timp cu încheierea acordului de cooperare, am achiziționat restul de 50% din participația de capital în Centre Consortium LLC de la Coinbase", a dezvăluit Circle în secțiunea "Tranzacție materială" a prospectului. "Contravaloarea tranzacției a fost plătită pentru aproximativ 8,4 milioane de acțiuni ordinare Circle, în valoare totală de 209,9 milioane de dolari la valoarea justă. După finalizarea achiziției, Centre a devenit o filială deținută integral de Circle și a fost dizolvată în decembrie 2023, iar activele sale nete au fost transferate către o altă filială deținută integral de Circle. Coinbase a dezvăluit, de asemenea, că a achiziționat o participație Circle care a fost acordată prin acord, mai degrabă decât printr-o achiziție în numerar. Acest lucru înseamnă, de asemenea, că Circle va folosi acțiunile companiei în schimbul controlului deplin asupra USDC, iar tranzacția nu va afecta direct fluxul de numerar al Circle.

De fapt, Circle a început pregătirile pentru un IPO încă din 2021, ajungând la un acord de fuziune cu firma SPAC Concord Acquisition pentru a se lista pe ruta SPAC, dar tranzacția a fost amânată din cauza lipsei aprobării SEC și a anunțat în cele din urmă rezilierea sa la sfârșitul anului 2022. În ianuarie 2024, Circle a dezvăluit din nou că a depus o cerere de IPO în secret și a spus că va face acest lucru după ce SEC își va finaliza procesul de revizuire.

În comparație cu încercările anterioare, fundalul acestei aplicații s-a schimbat semnificativ: acum piața monedelor stabile a realizat un salt calitativ în dimensiune, impulsul de creștere este puternic, iar influența monedelor stabile, inclusiv USDC, în finanțele globale este în creștere; În același timp, Statele Unite au o atitudine pozitivă față de stablecoin-urile conforme, creând mai mult spațiu de dezvoltare pentru dezvoltarea piesei stablecoin, inclusiv JPMorgan Chase, PayPal, Visa, Fidelity și Ripple și alți giganți care stabilesc stablecoins, iar proiectul familiei Trump WLFI intenționează, de asemenea, să promoveze stablecoins. În același timp, companiile cripto precum Kraken, eToro, Gemini și CoreWeave se uită la IPO pe fondul clarității tot mai mari a politicii de reglementare cripto din Statele Unite.

Veniturile depind în mare măsură de obligațiunile americane, iar comisioanele mari ale Coinbase mănâncă profiturile

Cu toate acestea, perspectivele IPO ale Circle se confruntă cu mai multe îndoieli, modelul său de afaceri de bază și profitabilitatea stârnind dezbateri aprinse.

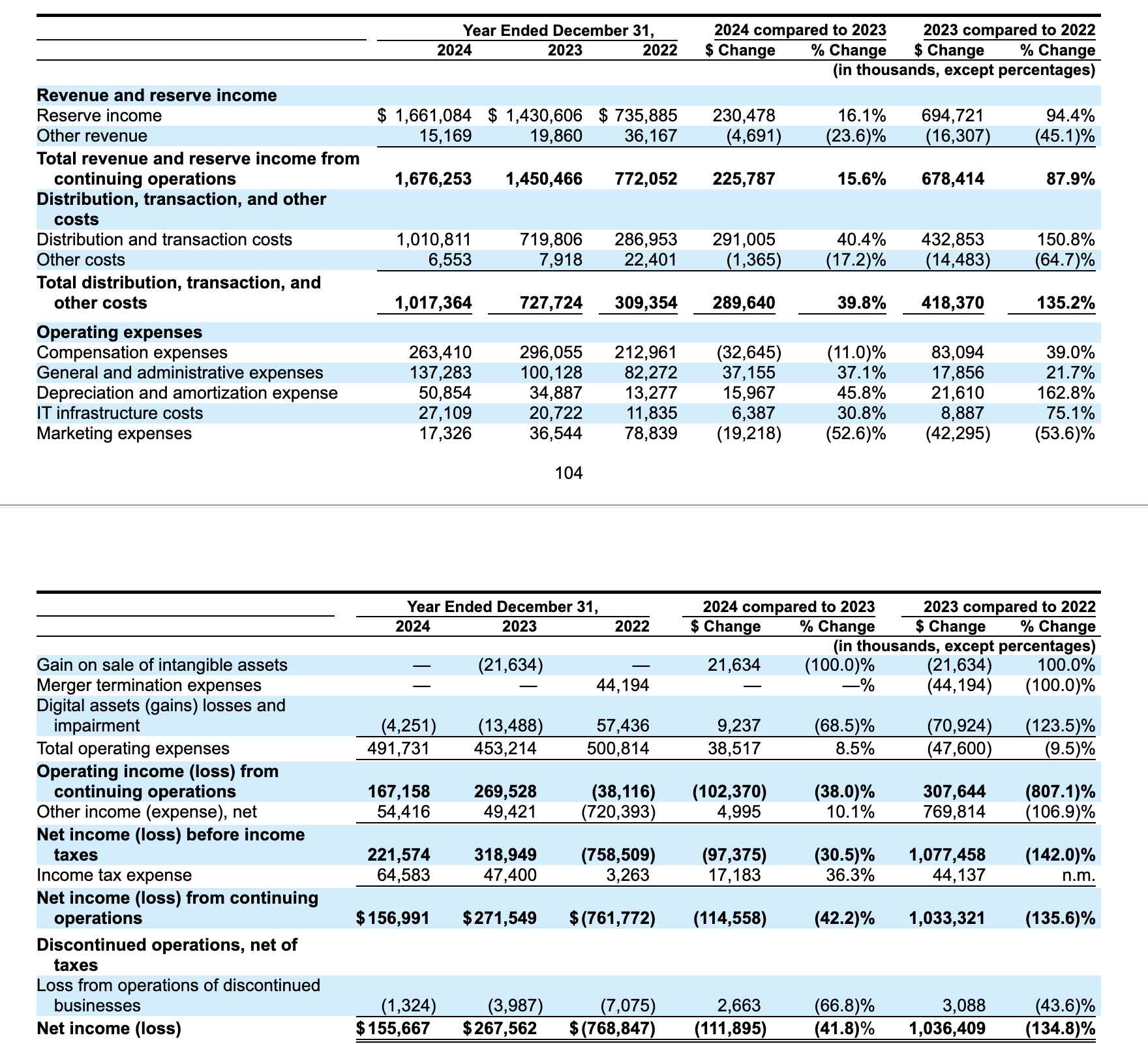

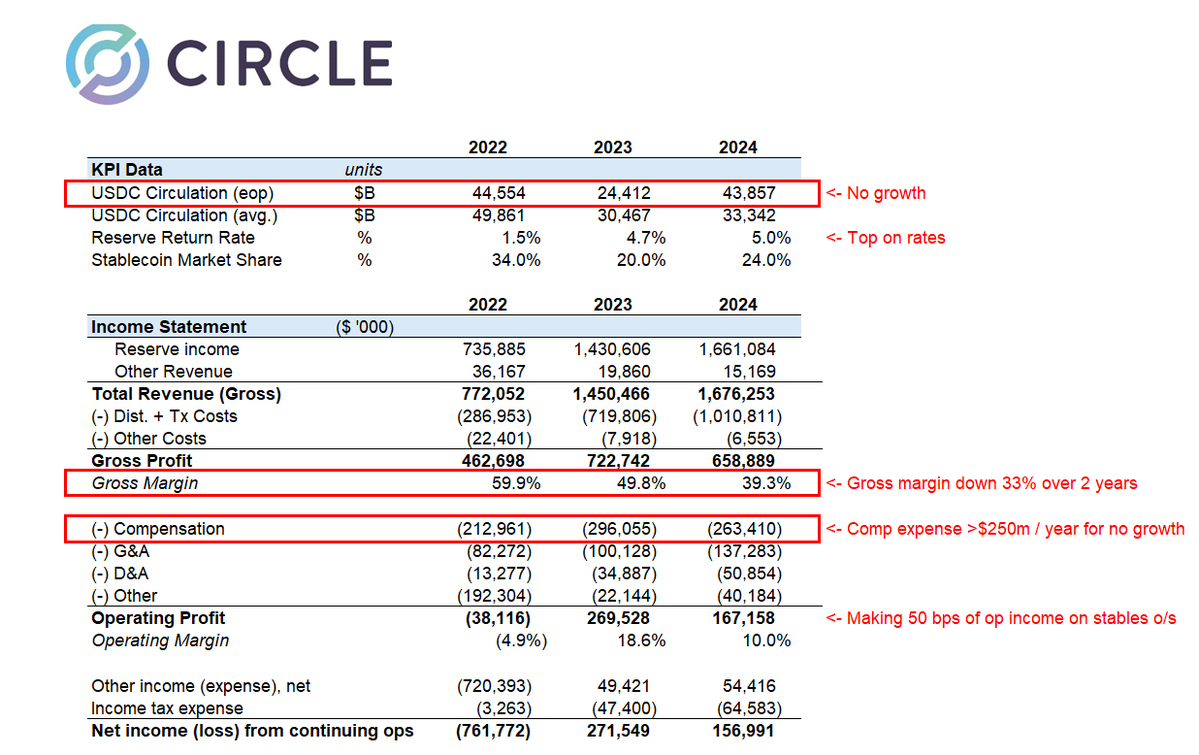

În primul rând, veniturile Circle depind în mare măsură de randamentele Trezoreriei SUA, un model care se profilează precar în așteptarea reducerilor ratelor Fed. Potrivit documentelor IPO, veniturile totale ale Circle în 2024 vor fi de 1,676 miliarde USD, iar creșterea veniturilor va proveni în principal din veniturile din rezerve, adică veniturile din dobânzi generate de rezervele USDC, reprezentând peste 99% din veniturile totale, iar această parte a veniturilor din dobânzi provine în principal din obligațiunile Trezoreriei SUA. Într-un fel, modelul de venituri al Circle este ca un joc de arbitraj al Trezoreriei.

În al doilea rând, costurile ridicate de distribuție erodează și mai mult profiturile Circle. Profitul net al Circle în 2024 va fi de 155,67 milioane USD, în scădere cu 41,8% față de 2023. În spatele acestui declin se află o creștere semnificativă a costurilor de distribuție și tranzacție, Circle cheltuind un total de 1.010,8 milioane de dolari în 2024, reprezentând 60,7% din veniturile totaleAceasta este o creștere de 40,4% față de 2023. Printre acestea, Coinbase este principala platformă de distribuție pentru USDC. Potrivit raportului financiar anterior al Coinbase, numai în T4 2024, Coinbase va primi venituri de 225,9 milioane de dolari de la USDC și se așteaptă să primească aproximativ 900 de milioane de dolari pentru întregul an. Aceasta înseamnă că Circle cheltuiește mai mulți bani pentru a menține ecosistemul USDC în circulație, dar creșterea veniturilor nu a ținut pasul.

De fapt, conform documentelor de listare S-1, Coinbase, în calitate de partener principal, primește o cotă de 50% din câștigurile rămase din rezervele de stablecoin USDC. Raportul acțiunilor Coinbase este direct legat de suma USDC deținută pe bursa sa. Documentul afirmă că atunci când USDC găzduit de platforma Coinbase crește, raportul său de cotă crește în consecință; În caz contrar, va scădea. În 2024, proporția USDC deținută de platforma Coinbase a crescut semnificativ de la 5% în 2022 la 20%.

Matthew Sigel, șeful departamentului de cercetare a activelor digitale la VanEck, a declarat că, în ciuda creșterii veniturilor totale, creșterea semnificativă a costurilor Circle în distribuție și tranzacționare a avut un impact negativ asupra EBITDA (câștiguri înainte de dobânzi, impozite, depreciere și amortizare) și asupra profitului net. Circle a avertizat, de asemenea, că strategia și politicile de afaceri ale Coinbase afectează direct costurile de distribuție și cota de venituri ale USDC și că Circle nu are control sau reglementare asupra deciziilor Coinbase.

Cu toate acestea, într-un efort de a-și reduce dependența de Coinbase, Circle și-a extins parteneriatele globale în ultimii ani, inclusiv parteneriate cu companii globale de finanțare digitală, cum ar fi Grab, Nubank și Mercado Libre.

Dar, în opinia lui Omar Kanji, partener la Dragonfly Capital, nu există nimic de așteptat în cererea de IPO a Circle și este complet imposibil de înțeles cum a fost evaluată la 5 miliarde de dolari. Ratele dobânzilor au fost grav erodate de costurile de distribuție, factorii de venit de bază au atins vârful și au început să scadă, evaluările sunt ridicol de mari, iar cheltuielile anuale de compensare depășesc 250 de milioane de dolari. Se simte mai degrabă ca o încercare disperată de monetizare de a încasa și de a fugi înainte ca marii jucători să intre.

"Pe măsură ce Nubank, Binance și alte instituții financiare mari încep să lucreze cu Circle, rămâne neclar cum va evalua piața rețeaua lor de distribuție și marjele de profit net ale Circle. Modul în care piața va îmbrățișa Circle va depinde în parte de modul în care transmit acest mesaj investitorilor, de modul în care execută povestea pe care o spun pieței, ce factură de stablecoin câștigă și, cel mai important, de modul în care evoluează piața și de modul în care stablecoin-urile sunt adoptate la scară largă. Dacă poziția dominantă este USDC, atunci chiar dacă procentul lor de rake scade, Circle poate obține un multiplu de evaluare mai mare, deoarece potențialul de piață pe care îl pot scala este uriaș. În orice caz, câteva puncte sunt clare: 1) modelul de împărțire a veniturilor cu partenerii B2B va fi aici pentru a rămâne mult timp; 2) Pe măsură ce piața generală a monedelor stabile crește, marjele de profit ale emitenților se vor micșora; 3) Emitenții trebuie să-și diversifice fluxurile de venituri și să se bazeze pe mai mult decât marjele nete ale dobânzii. Wyatt Lonergan, partener la VanEck Ventures, a declarat.

În general, deși mediul îmbunătățit de reglementare a criptomonedelor din Statele Unite și boom-ul pe calea stablecoin i-au oferit o fereastră de listare, este încă neclar dacă va putea să-și stabilească în continuare competitivitatea cu IPO-urile sub dubla presiune a așteptărilor de reducere a ratei dobânzii și a costurilor de promovare în creștere.