Opțiunile Bitcoin BTC în valoare de miliarde de dolari urmează să expire vinerea aceasta la ora 08:00 UTC pe Deribit, ceea ce face ca intervalul de 95.000 USD până la 105.000 USD să fie o zonă critică pentru potențiala volatilitate și indicii direcționale.

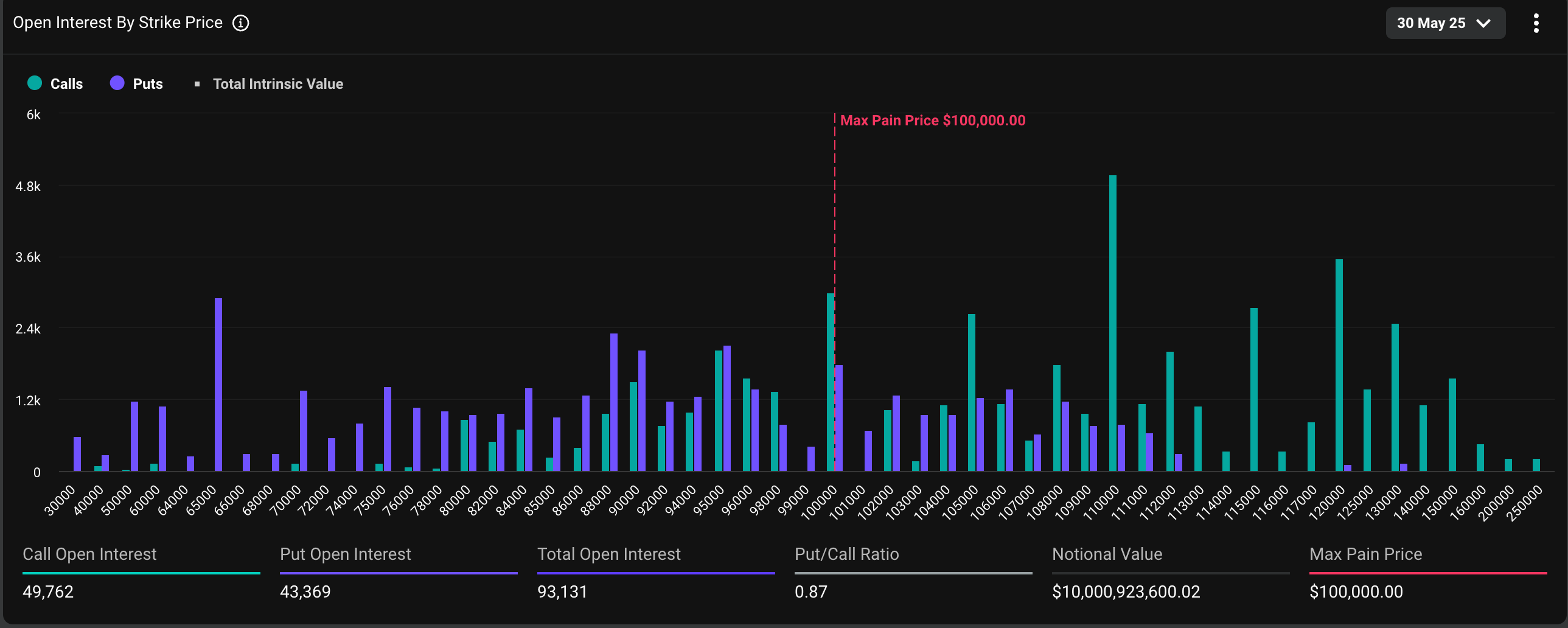

La momentul redactării acestui articol, un total de 93.131 de contracte lunare de opțiuni bitcoin, în valoare de peste 10 miliarde de dolari, urmau să fie decontate, 53% fiind call, iar restul fiind put. O opțiune call reprezintă un pariu optimist pe piață, în timp ce opțiunea put oferă asigurare împotriva scăderii prețului. Pe Deribit, un contract de opțiuni reprezintă un BTC.

Distribuția interesului deschis este de așa natură încât o cantitate mare de expunere "delta" este grupată la 95.000 USD, 100.000 USD și 105.000 USD. Acest lucru înseamnă că comercianții care dețin poziții la aceste lovituri au un risc direcțional net semnificativ pentru prețul bitcoin.

Gamma, care măsoară sensibilitatea opțiunilor la modificările prețului BTC, va atinge vârful pe măsură ce se apropie expirarea. Prin urmare, volatilitatea prețurilor ar putea declanșa acoperiri pe scară largă atât de către investitori, cât și de către formatorii de piață (care sunt întotdeauna de partea opusă a tranzacțiilor investitorilor), exacerbând și mai mult turbulențele prețurilor.

"Cea mai mare concentrare delta este în expirarea Deribit BTC din 30 mai, cu o expunere delta de 2,8 miliarde de dolari condusă de greve la 100 de mii de dolari, 105 mii de dolari și 95 de mii de dolari, care are un potențial pentru fluxuri puternice bazate pe gamma până la sfârșitul lunii", a declarat platforma descentralizată de tranzacționare cripto Volmex într-o explicație pe X.

"Orice mișcare poate declanșa o acoperire agresivă a dealerului, un mediu gamma fragil! Așteptați-vă la volatilitate!", a adăugat Volmex.

La momentul publicării, Bitcoin s-a schimbat la 107.700 de dolari, după ce a atins maxime record de peste 111.000 de dolari săptămâna precedentă, potrivit datelor CoinDesk.

Indicele DVOL al Deribit, care reprezintă volatilitatea implicită sau așteptată pe 30 de zile bazată pe opțiuni, a continuat să scadă, sugerând o îngrijorare minimă cu privire la volatilitatea determinată de expirarea viitoare.

Indicele de volatilitate implicită anualizat pe o zi al Volmex a crescut ușor la 45,4%. Aceasta implică o mișcare de preț de 2,37% în 24 de ore.