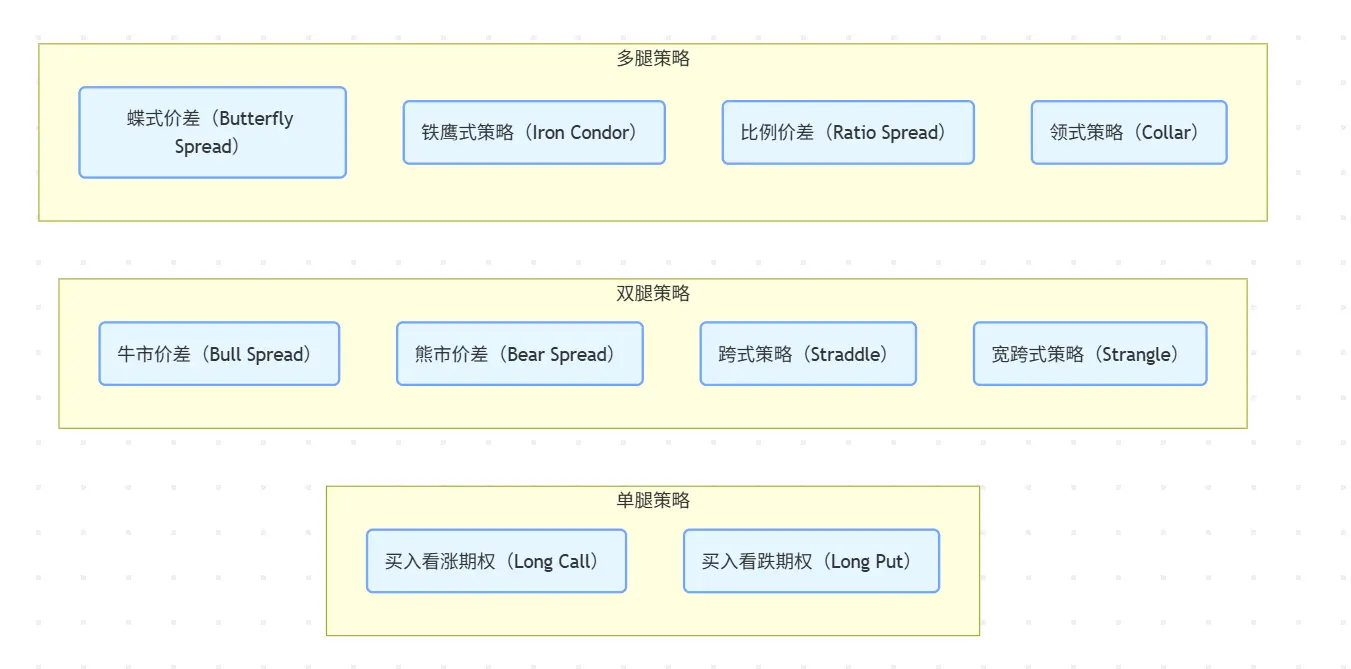

Desconstruindo o Fufuture: perpetuação dos "direitos apocalípticos" e rapsódia de derivativos on-chain alavancando ativos de cauda longa?

Escrito por: Web3 farmer Frank

Nos últimos 5 anos, do dYdX ao GMX, e agora ao Hyperliquid, a batalha pela narrativa de alta alavancagem dos derivados on-chain sempre girou em torno de "contratos".

Da perspetiva das "alternativas CEX", alguns protocolos tentaram encontrar um equilíbrio entre maior alavancagem, mais descentralização e melhor profundidade de negociação, e também dominaram com sucesso a estrutura de negociação on-chain.

De fato, no campo dos derivativos on-chain, o recurso de "retorno não linear" das opções (perda limitada do comprador e retorno ilimitado) é uma forma de produto ideal que se adapta naturalmente ao ambiente de alta volatilidade do Crypto - não apenas evitando o risco de liquidação/liquidação, mas também alcançando uma melhor relação risco-retorno sob a premissa de custos controláveis através da "alavancagem de valor de tempo".

Nos últimos anos, embora Hegic, Opyn, Lyra, etc. tenham seus próprios pontos positivos, e também tenham desempenhado um papel pioneiro na narrativa de opções on-chain, todos eles estão sujeitos a dificuldades estruturais e não conseguiram construir uma ecologia

- de usuários em larga escala Por um lado, os próprios produtos de opções têm um elevado grau de complexidade, desde os modelos de fixação de preços até à construção de estratégias e regras de exercício, os custos de educação dos utilizadores e os limiares de participação nas transações são muito mais elevados do que os dos contratos futuros.

- Por outro lado, a infraestrutura on-chain ainda é difícil de resolver gargalos práticos, como liquidez descentralizada, baixa utilização de capital e altos custos de transação, resultando em má experiência real do produto e séria perda de usuários.

Por conseguinte, é geralmente difícil para os produtos de opções on-chain formar uma retenção de utilizadores suficiente e um volante de mercado, quase num beco sem saída, como tomar o limiar de participação baixo e a estrutura de negociação flexível como ponto de partida, e utilizar as opções como um instrumento para melhor se adaptar aos derivados on-chain tornou-se gradualmente uma nova via de exploração.

Como um protocolo de opções perpétuas descentralizado, o Fufuture não copia opções tradicionais na cadeia, mas através da arquitetura dupla de "opções com margem de moeda + perpétua (apocalíptico)", ao mesmo tempo em que garante os atributos de retorno não lineares, abandona o complexo mecanismo de exercício e o limite de prazo e, em vez disso, constrói um paradigma de interação de derivados on-chain mais leve e sustentável.

Em suma, no design do Fufuture, a estrutura de opções não é um fim em si mesmo, mas uma ferramenta para ativar o novo paradigma de derivativos on-chain, que reconstrói a estrutura de custos e a lógica de posição das opções tradicionais com o mecanismo de "pagamento premium dinâmico + rollover ilimitado", de modo que não seja mais limitado por "estratégia de elite" ou "ativos mainstream", mas possa ser amplamente aplicado a ativos de cauda longa, variedades de alta volatilidade e até mesmo vários não-Crypto Os ativos são altamente alavancados em cenários de negociação.

Neste contexto, um sistema de opções descentralizadas que seja mais combinável, mais fácil de entender, mais capaz de ativar o valor dos ativos de cauda longa e mais capaz de alcançar a negociação alavancada de ativos principais globais pode estar silenciosamente tomando forma.

O "triângulo impossível" das opções de data final e dos derivados on-chainJá

ouviu falar ou negociou opções 0DTE (opções de data final)?

Atualmente, muitos players de Crypto têm interseções com a negociação de ações dos EUA, e uma tendência interessante deve ser encontrada, ou seja, no mercado de ações dos EUA, cada vez mais investidores começaram a entrar em contato com opções, especialmente a negociação de opções terminais, nos últimos dois anos, com a prevalência do "niilismo financeiro" no contexto da nova epidemia da coroa, a negociação de opções 0DTE no mercado financeiro tradicional quase se tornou um carnaval para os investidores de varejo nos últimos 5 anos

Desde 2016, os pequenos traders começaram a migrar para opções em massa, com 0 opções DTE negociadas subindo de 5% para 43% do volume total de opções SPX.

Fonte: moomoo.com

Isso também reflete uma realidade que devemos enfrentar: as opções não são apenas uma ferramenta de elite para as instituições, elas estão evoluindo para uma excelente ferramenta para os investidores de varejo liberarem sua demanda por negociação de alta alavancagem.

A questão é: e o DeFi on-chain? Objetivamente falando, os contratos perpétuos ainda dominam a narrativa altamente alavancada da Crypto, afinal, sua estrutura simples, baixo limiar e liquidação instantânea são extremamente adequados para as preferências dos usuários de "baixa atenção".

No entanto, a estrutura complexa e o alto limiar dos produtos de opção tradicionais (modelo de preços, mecanismo de exercício, construção de estratégia, etc.) exigem uma cognição extremamente alta do usuário e, ao mesmo tempo, a infraestrutura on-chain é difícil de atender às necessidades de baixo custo, alta precisão e liquidez contínua, o que, em última análise, leva a maioria dos protocolos de opção DeFi parando em players de nicho ou caindo na cobertura insolúvel entre "elitismo do produto vs escala do usuário".

Por exemplo, no mundo Web3, o "triângulo impossível" tornou-se uma estrutura comum para descrever quebra-cabeças de trade-off sistêmicos (como o jogo entre escalabilidade, segurança e descentralização de L1), enquanto no campo de derivativos on-chain, há também um paradoxo estrutural que é difícil de alcançar - liquidez, eficiência de capital e risco de protocolo, e a escolha dos três é muitas vezes a única

- Liquidez: A base de toda a negociação de derivados on-chain, e o mercado sem liquidez não pode alcançar preços eficazes;

- Eficiência do capital: o principal indicador de sobrevivência e crescimento do produto, que determina a motivação dos utilizadores para continuarem a participar;

- Risco protocolar: manipulação de preços, derrapagem e esgotamento de liquidez podem se tornar pontos de tensão sistêmicos, o que também foi confirmado pelas recentes crises da Hyperliquid;

Portanto, ferramentas não lineares como opções, que excedem em muito os futuros no TradFi, nunca foram capazes de encontrar um cenário de pouso maduro na cadeia, mas será que realmente não há oportunidades para "opções on-chain"?

Na verdade, assim como as opções de fim de data são populares no mercado TradFi, as "opções perpétuas com margem de moeda" propostas pela Fufuture não são um bom ponto de entrada para evitar uma série de armadilhas clássicas de opções on-chain - ela abandona a estrutura complexa de "data de exercício + livro de pedidos + preço Black-Scholes" nas opções tradicionais e, em vez disso, constrói um conjunto completo de "rollover ilimitado + liquidação premium" com base na infraestrutura Crypto Um novo sistema de mecanismo:

os usuários não precisam escolher a data do exercício, e podem renovar o prêmio todos os dias para manter a posição; A perda máxima do comprador ainda é o prêmio pago, e não há limite máximo para a margem de lucro; O preço é ancorado por um oráculo externo, e o lucro e perda do ativo principal é calculado com base na moeda (por exemplo, ETH/USDT é liquidado em ETH).

Este design minimalista reduz significativamente o limiar cognitivo do usuário (independentemente do tempo de exercício e da construção da estratégia), tornando a experiência de negociação de opções mais próxima do ritmo e dos hábitos dos contratos perpétuos, e para os usuários que buscam arbitragem de volatilidade de curto prazo e negociação orientada por emoções, os produtos de opções estruturadas Fufuture são mais como um "contrato de dia + alavancagem de tempo híbrido" com probabilidades explosivas.

Assim, o conceito central de design do Fufuture pode ser resumido em uma frase: fazer com que as opções tenham uma "experiência de negociação suave semelhante a um contrato", mas manter "a lógica de retorno não linear original das opções".

Assim, o conceito central de design do Fufuture pode ser resumido em uma frase: fazer com que as opções tenham uma "experiência de negociação suave semelhante a um contrato", mas manter "a lógica de retorno não linear original das opções".

Esta estrutura desmonta essencialmente a "dimensão temporal" das opções tradicionais em "posições dinâmicas diárias", o que não só resolve as barreiras cognitivas de percursos de exercício de opções complexas e os utilizadores não percebem quando fechar posições, mas também integra a estrutura de odds elevadas no contexto financeiro on-chain de uma forma mais sustentável através do modelo de prémio diário.

Perpetuar a "opção final" é, sem dúvida, a escolha mais atraente para usuários com "jogo" e altas probabilidades, especialmente quando os usuários descobrem que podem até mesmo participar diretamente da negociação de derivativos de alta alavancagem com moedas meme dormindo em suas carteiras sem se preocupar com o risco de liquidação, o equilíbrio do jogo entre a cadeia e o CEX pode começar a realmente inclinar.

Desconstruindo Fufututre: sistema de negociação baseado em moedas, perpétuo "direito de data-fim", para

entender a inovação do Fufuture, devemos começar com três palavras-chave: padrão de moeda, opções perpétuas e sistema de negociação, que não existem isoladamente, mas juntos constituem a senha central da arquitetura inovadora do Fufuture.

Entre eles, o design da "opção de data final" com margem de moeda + perpétua é fornecer aos usuários um cenário de opção semelhante a uma "experiência de negociação semelhante a um contrato", que não apenas mantém as características de altas probabilidades da estrutura de alavancagem não linear, mas também simplifica o complexo limiar cognitivo das opções, e o mecanismo específico será desmantelado em detalhes mais tarde.

Antes disso, é necessário esclarecer novamente a premissa do "sistema de negociação", ou seja, Fufuture não é apenas um simples produto de opção on-chain, mas através de uma estrutura de opções mais amigável, é profundamente adaptado às necessidades de transações on-chain, e um novo paradigma de derivativos on-chain que permite aos usuários usar melhor os ativos de cauda longa Crypto e negociar ativos mainstream com baixo limiar e alta alavancagem.

Falando sem rodeios, a ambição da Fufuture é muito mais do que "colocar um produto de opção na cadeia", mas criar um paradigma de negociação com alta adaptabilidade, capacidade de composição e escalabilidade na trilha de derivativos on-chain. Portanto, não é um "substituto do CEX", mas através da inovação estrutural, ele captura o potencial de negociação não liberado, mas real, especialmente ativos de cauda longa para participar da negociação de derivativos, e os investidores de varejo têm um limiar baixo e necessidades de jogo de alta alavancagem.

Esta é também a maior imaginação da Fufuture, injetando uma nova possibilidade no mercado de derivativos on-chain - com a inovação das opções perpétuas, não é apenas para servir os comportamentos de negociação existentes, mas para criar uma capacidade de servir "necessidades de negociação não capturadas".

1. Padrão de moeda:

Em comparação com as opções tradicionais, que usam principalmente stablecoins como margem e unidade de liquidação, o design "padrão de moeda" da Fufuture essencialmente reconstrói a relação de negociação alavancada entre usuários e ativos a partir de duas dimensões principais:

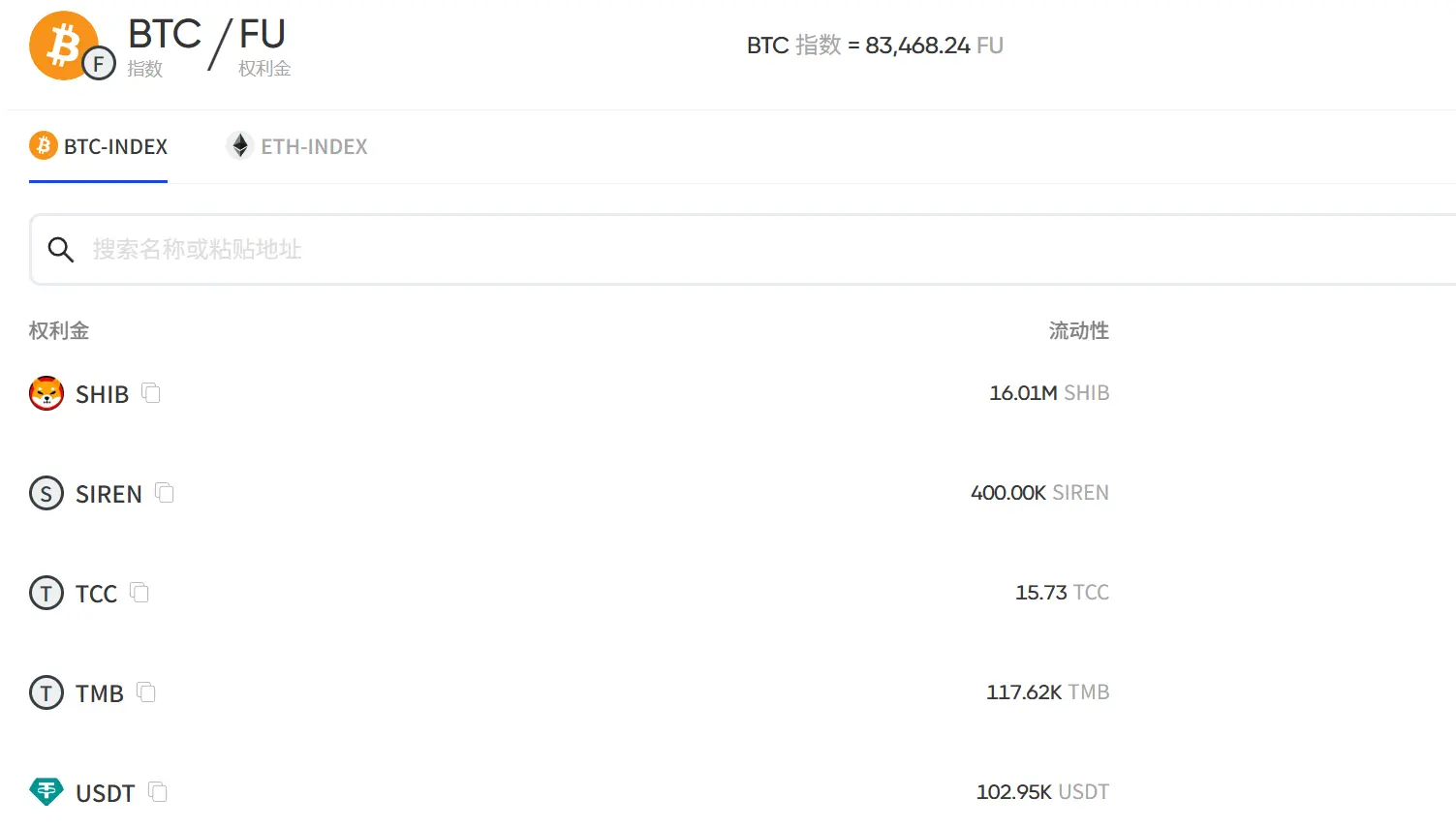

- Dimensão da margem:O Fufuture permite que os usuários usem quaisquer ativos on-chain (incluindo moedas meme, tokens de governança de pequena capitalização e até mesmo alguns RWAs tokenizados) como margem para abrir posições, abrindo canais de participação de derivativos para ativos que foram excluídos dos sistemas de negociação convencionais por um longo tempo.

- Dimensão de liquidação: O lucro e a perda não estão mais ancorados em USD, mas são liquidados diretamente com o token subjacente original, de modo que a transação de ativos esteja mais próxima da estrutura de ativos e dos hábitos cognitivos dos detentores reais;

Afinal, muitos tokens meme e projetos de pequeno e médio porte não são suportados por contratos futuros e não podem ser colocados em plataformas de negociação tradicionais, e o valor é difícil de ser razoavelmente descoberto e utilizado, enquanto as opções perpétuas com margem de moeda podem se tornar o caminho de derivativos mais econômico, fornecendo aos detentores desses tokens de cauda longa mais opções de investimento e ferramentas de gerenciamento de risco.

Ao mesmo tempo, para os detentores de moedas, eles geralmente possuem um grande número de tokens ALT e, no modo de transação tradicional, eles precisam trocar os tokens subjacentes por stablecoins para negociação, o que não só enfrenta o risco de custos de câmbio e flutuações da taxa de câmbio, mas também precisa trocar de volta os tokens subjacentes novamente no momento da liquidação, o que é complicado e aumenta a incerteza.

O método de liquidação "coin-standard" da Fufuture permite que os lucros e perdas sejam refletidos diretamente no token subjacente, evitando a perda de conversão de links intermediários, e está mais alinhado com a estrutura de ativos e hábitos de investimento dos usuários, permitindo-lhes gerenciar suas carteiras de investimento e riscos e retornos de forma mais clara e conveniente.

O método de liquidação "coin-standard" da Fufuture permite que os lucros e perdas sejam refletidos diretamente no token subjacente, evitando a perda de conversão de links intermediários, e está mais alinhado com a estrutura de ativos e hábitos de investimento dos usuários, permitindo-lhes gerenciar suas carteiras de investimento e riscos e retornos de forma mais clara e conveniente.

Além disso, o método de liquidação de lucros e perdas "com margem de moeda" também fornece um meio eficaz de criação de mercado para esses ativos - em primeiro lugar, os usuários podem usar diretamente tokens meme como SHIB e SIREN para participar da negociação de opções, o que alivia a pressão de venda do mercado, e, além disso, os usuários e até mesmo as partes do projeto também podem desempenhar o papel de criadores de mercado e fornecer liquidez para ganhar renda participando de "pools duplos" (veja detalhes abaixo), estabilizando assim o equilíbrio entre oferta e demanda de tokens Alt de várias dimensões.

2. Mecanismo perpétuo:

Comotodos sabemos, a maior diferença entre opções e contratos é que eles não serão "liquidados" devido às flutuações de preços, enquanto o Fufuture reconstrói essa estrutura de risco-retorno através da "perpetuação", permitindo que os usuários especulem ou se protejam com alta alavancagem sem o risco de liquidação.

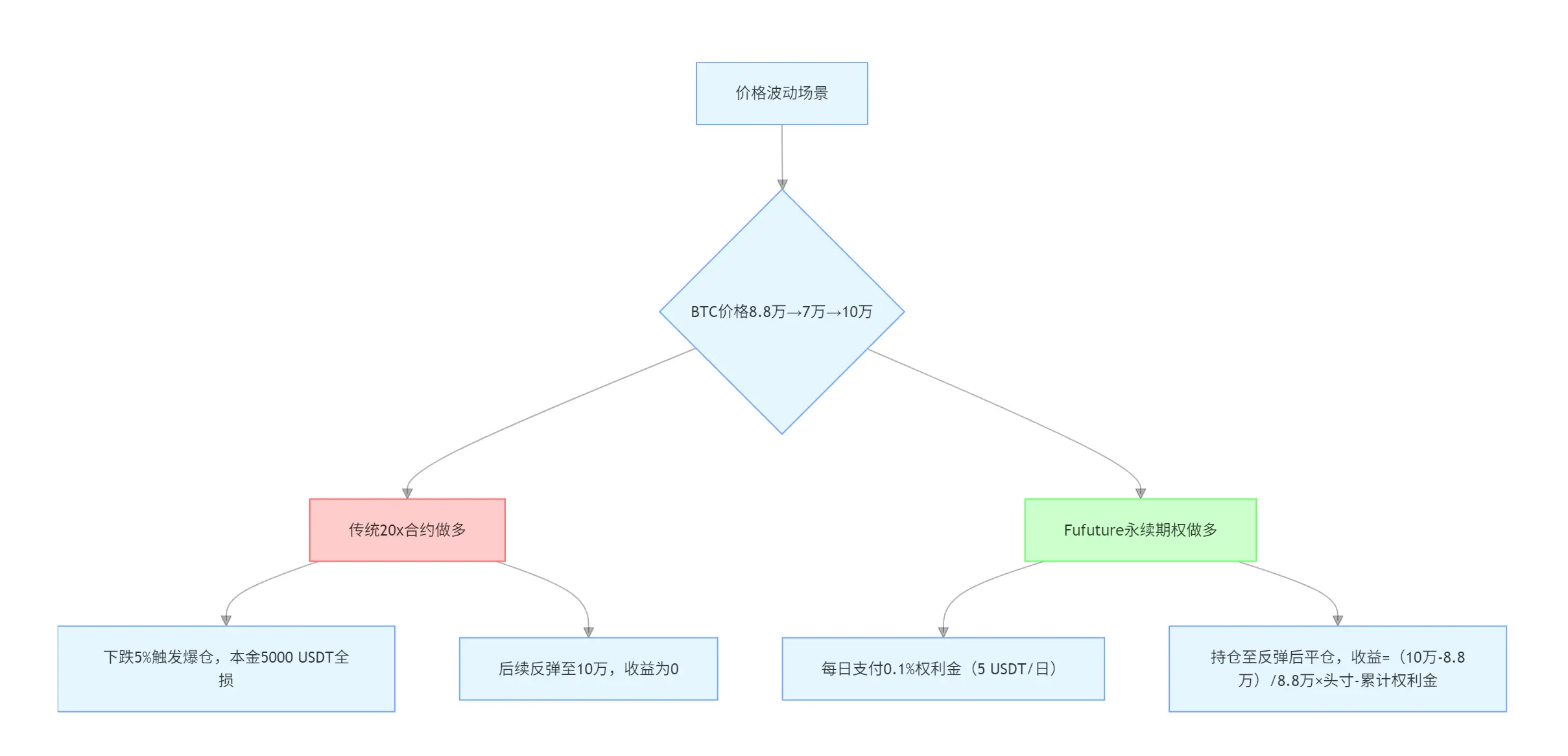

Vamos usar um exemplo simples para entender o charme de seu "retorno não linear", digamos que você tenha 5.000 USDT, quando o preço do BTC é de US$ 88.000:

- Se você usar um contrato perpétuo de 20x para ir longo, uma vez que o BTC caia mais de 5%, ele desencadeará uma liquidação e perderá todo o principal, mesmo que o preço subsequente suba para US $ 100.000, o retorno será 0;

- Se você usar as opções perpétuas Fufuture, você só precisa pagar um prêmio diário (por exemplo, 0,1%) para manter a posição, mesmo que o BTC primeiro caia para $70.000 e depois suba para $100.000, você ainda pode fechar a posição e obter lucro.

E as opções perpétuas da Fufuture também resolvem o problema do "descompasso de custo de tempo" no mercado de opções tradicional: por exemplo, se você comprar uma opção de compra BTC de 3 meses, precisará pagar 20% do prêmio adiantado (por exemplo, uma posição de 10.000 USDT corresponde ao custo de 2.000 USDT), mesmo que o mercado aumente acentuadamente na primeira semana, A liquidação antecipada continua a implicar o custo irrecuperável do prémio para o período restante.

Fufuture, por outro lado, usa o "pagamento parcelado dinâmico" para permitir que os investidores obtenham posições a um custo de "aluguel" - o prêmio é pago à medida que você vai, não mais pagando antecipadamente um prêmio alto por 3 meses, mas um pagamento dinâmico diário, no qual o sistema liquida e atualiza automaticamente a posição a cada 24 horas, e o usuário não precisa operar manualmente, se o saldo do prêmio for suficiente, a posição pode teoricamente ser estendida indefinidamente.

Ao mesmo tempo, isso também empurra o ponto de equilíbrio para frente, ainda assim, por exemplo, se o prêmio for de 20%, significa que o ativo subjacente precisa aumentar pelo menos 20% dentro de 90 dias para cobrir o custo; No entanto, as opções perpétuas da Fufuture tornam o período de detenção e os custos correspondentes parâmetros flexíveis que podem ser ajustados a qualquer momento:

se a posição for mantida apenas por 9 dias, ela só precisa de um aumento de 2% para atingir o breakeven; Se você mantém uma posição por apenas 18 dias, você só precisa de um aumento de 4% para atingir o ponto de equilíbrio (um cálculo simples, mas que não muda estritamente linearmente).