O IPO da Circle é questionado: a avaliação é quase reduzida pela metade, e a tentativa desesperada de monetização sob a pressão dos lucros?

Por Nancy, PANews

Após anos de preparativos malsucedidos para IPO, a Circle, emissora da stablecoin USDC, apresentou recentemente um pedido à SEC para ser listada na Bolsa de Valores de Nova York. No entanto, questões como avaliações caíram quase pela metade, alta dependência dos títulos do Tesouro dos EUA para receitas e altas perdas de ações também levantaram questões sobre as perspetivas de negócios da Circle.

A avaliação foi reduzida quase pela metade, e as ações foram vendidas para a Coinbase em troca dos direitos totais de emissão do USDC

Um dia antes de a Câmara dos Representantes dos EUA planejar emendar e votar o projeto de lei regulatório de stablecoin GENIUSAct, documentos do site da SEC mostram que a Circle apresentou um arquivo S-1 à SEC para realizar uma oferta pública inicial sob o símbolo "CRCL" e solicitar a listagem na Bolsa de Valores de Nova York. Enquanto isso, a Circle contratou o JPMorgan Chase e o Citibank para ajudar em seu IPO, ambos também membros da equipe de consultoria financeira para o IPO da Coinbase.

No entanto, a Circle não divulga em pormenor o número específico de ações a emitir nem o intervalo de preços-alvo neste prospeto. No entanto, a avaliação da Circle mudou várias vezes em resposta às condições de mercado e seu tamanho, de US$ 4,5 bilhões em 2021, quando a fusão SPAC foi negociada, para US$ 9 bilhões em 2022, quando o acordo de fusão foi alterado, e depois para cerca de US$ 5 bilhões no mercado secundário em 2024. De acordo com a Forbes, a avaliação alvo da Circle neste plano tradicional de IPO está entre US$ 4 bilhões e US$ 5 bilhões, o que encolheu quase pela metade em relação ao seu pico.

A Circle tinha controle total dos direitos de emissão do USDC antes do IPO. De acordo com o The Block, a Circle adquiriu a participação restante de 50% no Centre Consortium em 2023 por US$ 210 milhões em ações, que anteriormente era detida pela Coinbase. O Centre Consortium é uma joint venture responsável pela emissão da stablecoin USDC, que foi estabelecida conjuntamente pela Coinbase e Circle em 2018.

"Em agosto de 2023, ao mesmo tempo em que celebramos o acordo de cooperação, adquirimos os 50% restantes de participação acionária na Centre Consortium LLC da Coinbase", divulgou a Circle na seção "Transação Relevante" do prospeto. "A contrapartida pela transação foi paga por aproximadamente 8,4 milhões de ações ordinárias da Circle, totalizando US$ 209,9 milhões pelo valor justo. Após a conclusão da aquisição, a Centre tornou-se uma subsidiária integral da Circle e foi dissolvida em dezembro de 2023 e seus ativos líquidos foram transferidos para outra subsidiária integral da Circle. A Coinbase também revelou que adquiriu uma participação da Circle que foi concedida por acordo, em vez de uma compra em dinheiro. Isso também significa que a Circle usará as ações da empresa em troca do controle total do USDC, e o negócio não afetará diretamente o fluxo de caixa da Circle.

Na verdade, a Circle começou os preparativos para um IPO já em 2021, chegando a um acordo de fusão com a empresa SPAC Concord Acquisition para listar através da rota SPAC, mas o negócio foi adiado devido à falta de aprovação da SEC e finalmente anunciou seu término no final de 2022. Em janeiro de 2024, a Circle revelou novamente que havia apresentado um pedido de IPO em segredo e disse que o faria depois que a SEC concluísse seu processo de revisão.

Em comparação com tentativas anteriores, o contexto desta aplicação mudou significativamente: agora o mercado de stablecoin alcançou um salto qualitativo em tamanho, o ímpeto de crescimento é forte e a influência das stablecoins, incluindo USDC, nas finanças globais está aumentando; Ao mesmo tempo, os Estados Unidos têm uma atitude positiva em relação às stablecoins compatíveis, criando mais espaço de desenvolvimento para o desenvolvimento da trilha de stablecoins, incluindo JPMorgan Chase, PayPal, Visa, Fidelity e Ripple e outros gigantes estão lançando stablecoins, e o projeto da família Trump WLFI também planeja promover stablecoins. Ao mesmo tempo, empresas cripto como Kraken, eToro, Gemini e CoreWeave estão todas olhando para IPO em meio à crescente clareza da política regulatória de criptomoedas nos Estados Unidos.

As receitas são altamente dependentes dos títulos dos EUA, e as altas comissões da Coinbase consomem os lucros

No entanto, as perspetivas de IPO da Circle estão enfrentando várias dúvidas, com seu modelo de negócios principal e rentabilidade provocando debates acalorados.

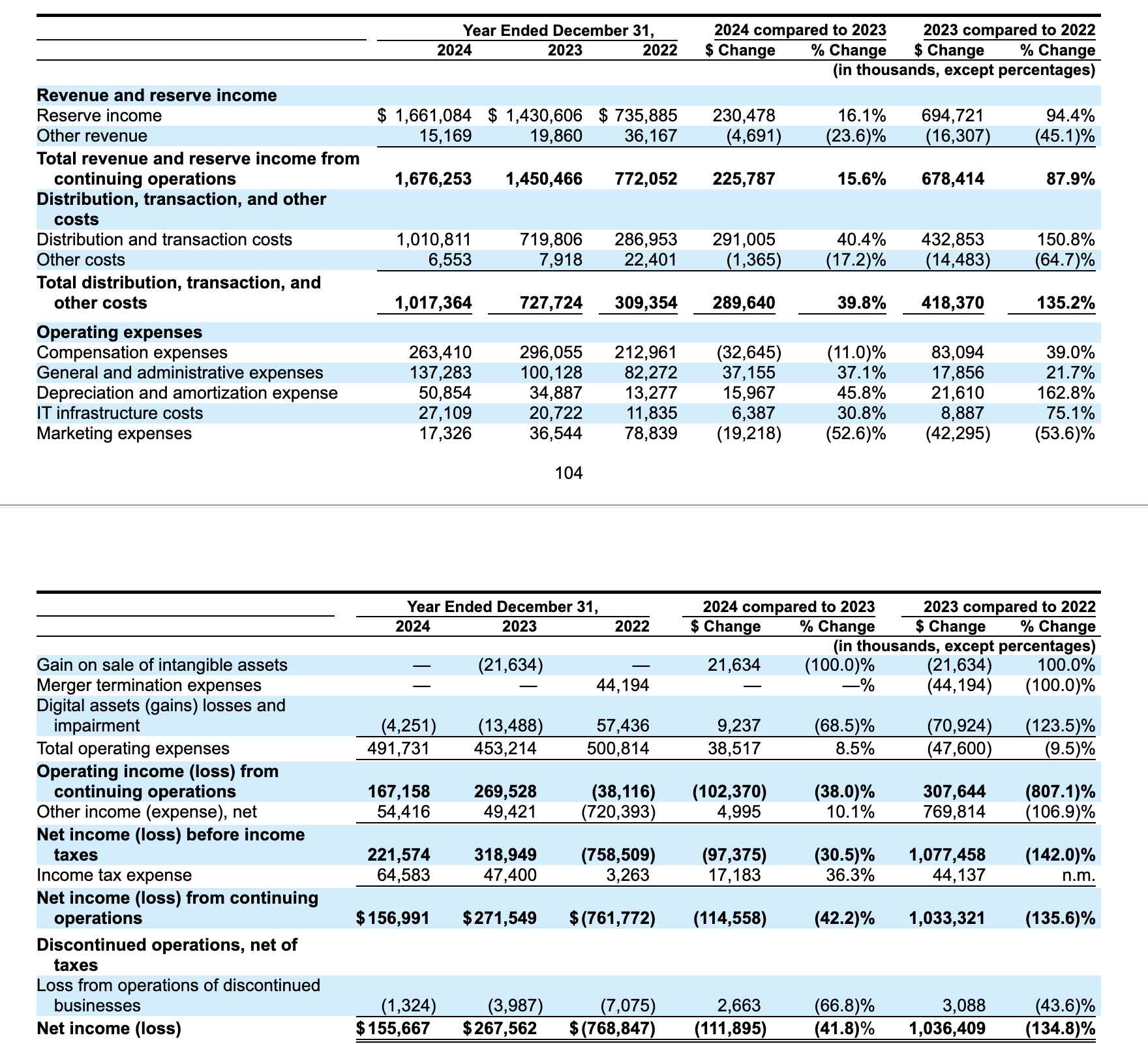

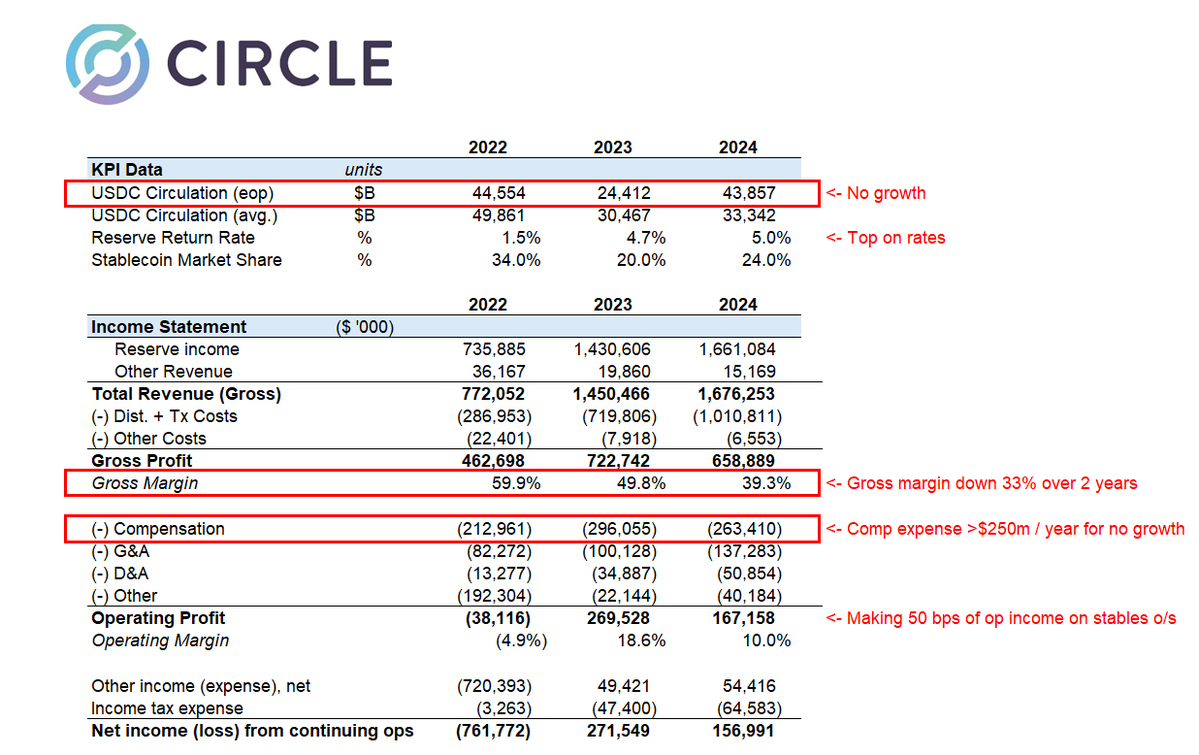

Em primeiro lugar, a renda da Circle é altamente dependente dos rendimentos do Tesouro dos EUA, um modelo que se aproxima precário em antecipação aos cortes de juros do Fed. De acordo com os registros do IPO, a receita total da Circle em 2024 será de US$ 1,676 bilhão, e o aumento da receita virá principalmente da receita de reservas, ou seja, receitas de juros geradas pelas reservas do USDC, representando mais de 99% da receita total, e essa parte da receita de juros vem principalmente de títulos do Tesouro dos EUA. Em certo sentido, o modelo de receita da Circle é como um jogo de arbitragem do Tesouro.

Em segundo lugar, os elevados custos de distribuição corroem ainda mais os lucros da Circle. O lucro líquido da Circle em 2024 será de US$ 155,67 milhões, queda de 41,8% em relação a 2023. Por trás desse declínio está um aumento significativo nos custos de distribuição e transação, com a Circle gastando um total de US$ 1.010,8 milhões em 2024, representando 60,7% da receita totalTrata-se de um aumento de 40,4% face a 2023. Entre elas, a Coinbase é a principal plataforma de distribuição para USDC. De acordo com o relatório financeiro anterior da Coinbase, somente no 4º trimestre de 2024, a Coinbase receberá US$ 225,9 milhões em receita do USDC, e espera-se que receba cerca de US$ 900 milhões durante todo o ano. Isso significa que a Circle está gastando mais dinheiro para manter o ecossistema USDC em circulação, mas o crescimento da receita não acompanhou o ritmo.

Na verdade, de acordo com os documentos de listagem do S-1, a Coinbase, como seu parceiro principal, recebe uma participação de 50% dos ganhos restantes das reservas de stablecoin do USDC. O índice de ações da Coinbase está diretamente atrelado à quantidade de USDC mantida em sua bolsa. O documento afirma que quando o USDC hospedado pela plataforma Coinbase aumenta, sua taxa de ações aumenta de acordo; Caso contrário, irá declinar. Em 2024, a proporção de USDC detida pela plataforma Coinbase aumentou significativamente de 5% em 2022 para 20%.

Matthew Sigel, chefe de pesquisa de ativos digitais da VanEck, disse que, apesar do aumento na receita geral, o aumento significativo nos custos de distribuição e negociação da Circle teve um impacto negativo em seu EBITDA (lucro antes de juros, impostos, depreciação e amortização) e no lucro líquido. A Circle também alertou que a estratégia de negócios e as políticas da Coinbase afetam diretamente os custos de distribuição e a participação na receita do USDC, e que a Circle não tem controle ou regulamentação das decisões da Coinbase.

No entanto, em um esforço para reduzir sua dependência da Coinbase, a Circle também tem expandido suas parcerias globais nos últimos anos, incluindo parcerias com empresas globais de finanças digitais, como Grab, Nubank e Mercado Livre.

Mas, na opinião de Omar Kanji, sócio da Dragonfly Capital, não há nada a esperar no pedido de IPO da Circle, e é completamente impossível entender como ele foi avaliado em US$ 5 bilhões. As taxas de juros foram severamente corroídas pelos custos de distribuição, os principais impulsionadores de receita atingiram o pico e começaram a diminuir, as avaliações são ridiculamente altas e as despesas anuais de compensação excedem US$ 250 milhões. Parece mais uma tentativa desesperada de monetização para sacar dinheiro e fugir antes que os grandes jogadores entrem.

"À medida que Nubank, Binance e outras grandes instituições financeiras começam a trabalhar com a Circle, ainda não está claro como o mercado avaliará sua rede de distribuição e as margens de lucro líquido da Circle. Como o mercado abraça a Circle dependerá em parte de como eles entregam essa mensagem aos investidores, como eles executam a história que contam ao mercado, qual nota de stablecoin ganha e, mais importante, como o mercado evolui e como as stablecoins são adotadas em escala. Se a posição dominante for USDC, então, mesmo que sua porcentagem de rake caia, a Circle pode obter um múltiplo de avaliação mais alto, porque o potencial de mercado que eles podem escalar é enorme. De qualquer forma, alguns pontos são claros: 1) o modelo de partilha de receitas com parceiros B2B veio para ficar por muito tempo; 2) À medida que o mercado global de stablecoin cresce, as margens de lucro dos emissores diminuirão; 3) Os emitentes devem diversificar os seus fluxos de receitas e contar com mais do que apenas margens líquidas de juros. Wyatt Lonergan, sócio da VanEck Ventures, disse.

No geral, embora o ambiente regulatório de criptomoedas melhorado nos Estados Unidos e o boom na trilha das stablecoins tenham proporcionado uma janela de listagem, ainda não está claro se ela será capaz de estabelecer ainda mais sua competitividade com IPOs sob a dupla pressão das expectativas de corte de taxa de juros do Fed e custos de promoção crescentes.