As opções de Bitcoin BTC no valor de bilhões de dólares estão programadas para expirar nesta sexta-feira às 08:00 UTC na Deribit, tornando a faixa de US$ 95.000 a US$ 105.000 uma zona crítica para potencial volatilidade e pistas direcionais.

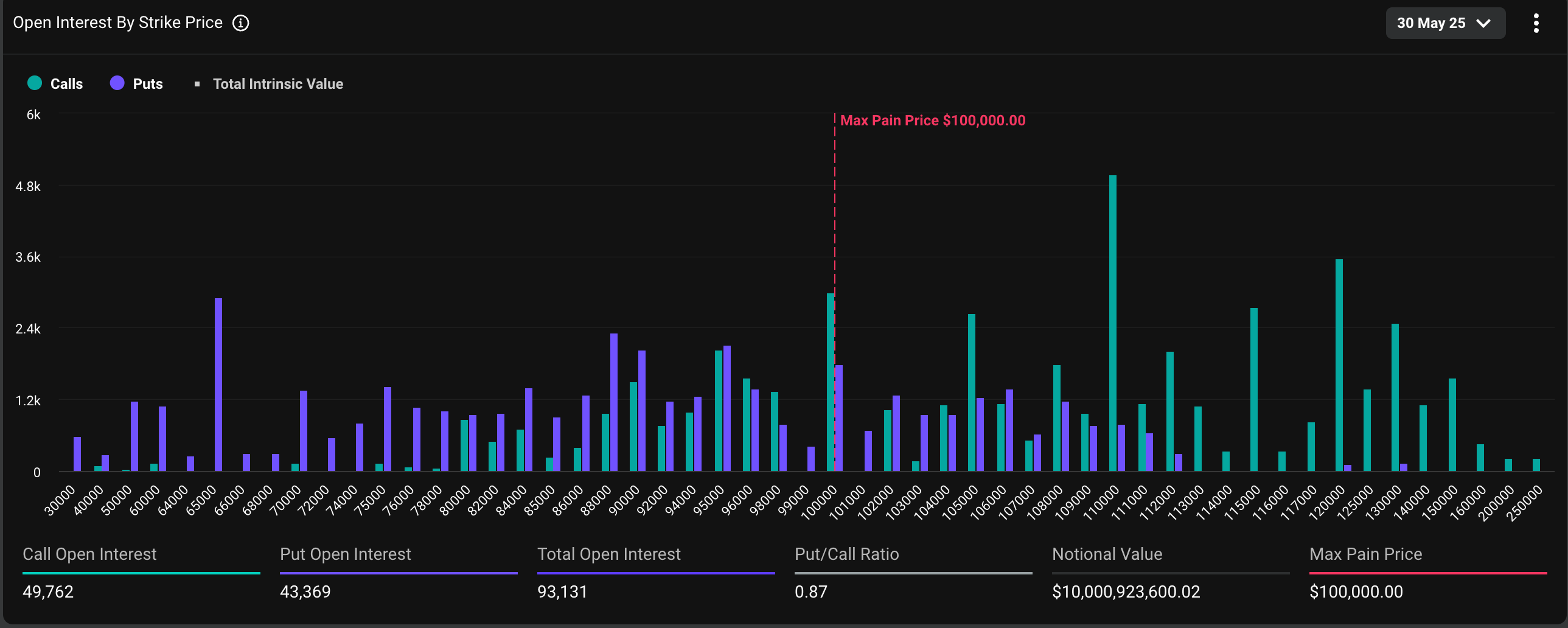

No momento da publicação, um total de 93.131 contratos mensais de opções de bitcoin, no valor de mais de US$ 10 bilhões, estavam previstos para liquidação, com 53% sendo chamadas e o restante colocado. Uma opção de compra representa uma aposta de alta no mercado, enquanto a opção de venda oferece seguro contra quedas de preços. Na Deribit, um contrato de opções representa um BTC.

A distribuição de juros abertos é tal que uma grande quantidade de exposição "delta" é agrupada nos golpes de US$ 95.000, US$ 100.000 e US$ 105.000. Isso significa que os traders que detêm posições nesses ataques têm um risco direcional líquido significativo para o preço do bitcoin.

A gama, que mede a sensibilidade das opções a mudanças no preço do BTC, atingirá o pico à medida que o vencimento se aproxima. Por conseguinte, a volatilidade dos preços pode desencadear uma cobertura generalizada tanto por parte dos investidores como dos criadores de mercado (que estão sempre do lado oposto das transações dos investidores), exacerbando ainda mais a turbulência dos preços.

"A maior concentração de delta está no vencimento de 30 de maio do Deribit BTC, com exposição delta de US$ 2,8 bilhões liderada por golpes de US$ 100K, US$ 105 mil e US$ 95K, o que tem um potencial para fortes fluxos impulsionados por gama até o final do mês", disse a plataforma de negociação de criptomoedas descentralizada Volmex em uma explicação sobre X.

"Qualquer movimento pode desencadear uma cobertura agressiva de concessionários, um ambiente gama frágil! Espere volatilidade!", acrescentou Volmex.

No momento da publicação, o Bitcoin mudou de mãos em US$ 107.700, tendo atingido máximas recordes acima de US$ 111.000 na semana anterior, de acordo com dados do CoinDesk.

O índice DVOL da Deribit, que representa a volatilidade implícita ou esperada de 30 dias baseada em opções, continuou a cair, sugerindo uma preocupação mínima com a volatilidade impulsionada pelo próximo vencimento.

O índice de volatilidade implícita anualizado de um dia da Volmex subiu ligeiramente para 45,4%. Isso implica um movimento de preço em 24 horas de 2,37%.