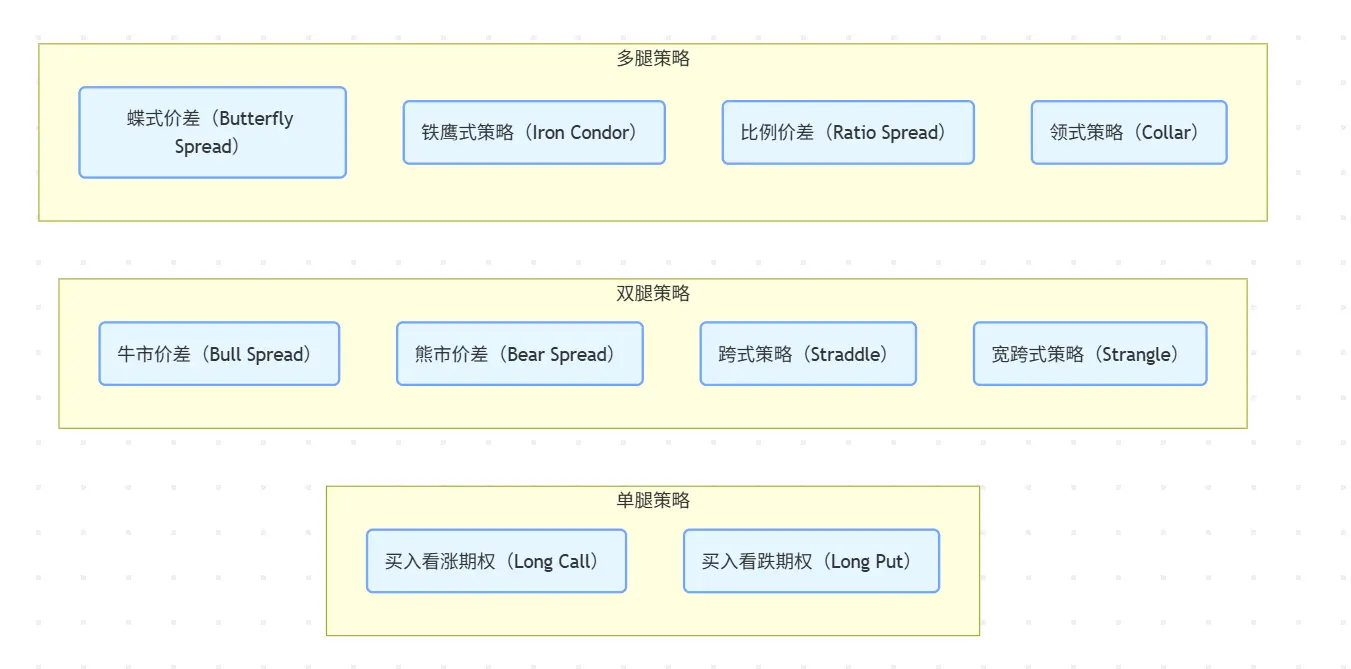

Dekonstrukcja Fufuture: uwiecznienie "praw zagłady" i rapsodia instrumentów pochodnych on-chain wykorzystujących aktywa z długiego ogona?

Napisane przez: Rolnik Web3 Frank

W ciągu ostatnich 5 lat, od dYdX do GMX, a teraz do Hyperliquid, bitwa o narrację o wysokiej dźwigni pochodnych on-chain zawsze obracała się wokół "kontraktów".

Z perspektywy "alternatyw CEX", niektóre protokoły próbowały osiągnąć równowagę między wyższą dźwignią, większą decentralizacją i lepszą głębokością handlu, a także z powodzeniem zdominowały strukturę handlu on-chain.

W rzeczywistości, w dziedzinie instrumentów pochodnych on-chain, funkcja "nieliniowego zwrotu" opcji (ograniczona strata kupującego i nieograniczony zwrot) jest idealną formą produktu, która w naturalny sposób dostosowuje się do środowiska wysokiej zmienności kryptowalut - nie tylko unikając ryzyka likwidacji/likwidacji, ale także osiągając lepszy stosunek ryzyka do zwrotu przy założeniu kontrolowanych kosztów poprzez "dźwignię wartości w czasie".

W ciągu ostatnich kilku lat, chociaż Hegic, Opyn, Lyra itp. mają swoje własne jasne punkty, a także odegrały pionierską rolę w narracji opcji on-chain, wszystkie one podlegają trudnościom strukturalnym i nie udało im się zbudować ekologii

- użytkowników na dużą skalę Z jednej strony, produkty opcyjne same w sobie charakteryzują się wysokim stopniem złożoności, począwszy od modeli wyceny, poprzez konstruowanie strategii, aż po stosowanie reguł, koszty edukacji użytkowników i progi uczestnictwa w transakcjach są znacznie wyższe niż w przypadku kontraktów terminowych typu futures.

- Z drugiej strony, infrastruktura on-chain jest nadal trudna do rozwiązania praktycznych wąskich gardeł, takich jak zdecentralizowana płynność, niskie wykorzystanie kapitału i wysokie koszty transakcji, co skutkuje słabym doświadczeniem z rzeczywistym produktem i poważnymi stratami użytkowników.

W związku z tym, produkty opcyjne on-chain generalnie mają trudności z utrzymaniem wystarczającej retencji użytkowników i kołem zamachowym rynku, prawie w ślepy zaułek, jak przyjąć niski próg uczestnictwa i elastyczną strukturę handlową jako punkt wyjścia i wykorzystać opcje jako narzędzie do lepszego dostosowania się do instrumentów pochodnych on-chain stopniowo stało się nową ścieżką eksploracji.

Jako zdecentralizowany protokół opcji wieczystych, Fufuture nie kopiuje tradycyjnych opcji w łańcuchu, ale dzięki podwójnej architekturze "opcje z depozytem pieniężnym + wieczyste (dzień zagłady)", zapewniając jednocześnie nieliniowe atrybuty zwrotu, porzuca złożony mechanizm wykonywania i limit czasowy, a zamiast tego buduje lżejszy i bardziej zrównoważony paradygmat interakcji instrumentów pochodnych w łańcuchu.

Krótko mówiąc, w projekcie Fufuture struktura opcji nie jest celem samym w sobie, ale narzędziem do aktywacji nowego paradygmatu instrumentów pochodnych on-chain, który rekonstruuje strukturę kosztów i logikę pozycji tradycyjnych opcji za pomocą mechanizmu "dynamicznej płatności premii + nieograniczone rolowanie", tak aby nie był już ograniczony przez "elitarną strategię" lub "aktywa głównego nurtu", ale mógł być szeroko stosowany do aktywów z długiego ogona, odmian o wysokiej zmienności, a nawet różnych nie-Crypto Aktywa są wysoce lewarowane w scenariuszach handlowych.

W tym kontekście, zdecentralizowany system opcji, który jest łatwiejszy do łączenia, łatwiejszy do zrozumienia, bardziej zdolny do aktywacji wartości aktywów z długiego ogona i bardziej zdolny do osiągnięcia lewarowanego obrotu globalnymi aktywami podstawowymi, może po cichu nabierać kształtów.

"Niemożliwy trójkąt" opcji z datą końcową i instrumentów pochodnych on-chainCzy

słyszałeś lub handlowałeś opcjami 0DTE (opcje daty końcowej)?

Obecnie wielu graczy kryptowalutowych ma skrzyżowania z amerykańskim handlem akcjami i należy znaleźć ciekawy trend, czyli na amerykańskim rynku akcji w ciągu ostatnich dwóch lat coraz więcej inwestorów zaczęło kontaktować się z opcjami, zwłaszcza z handlem opcjami terminalowymi, z rozpowszechnieniem się "nihilizmu finansowego" w kontekście nowej epidemii korony, handel opcjami 0DTE na tradycyjnym rynku finansowym stał się prawie karnawałem dla inwestorów detalicznych w ciągu ostatnich 5 lat

Od 2016 r. drobni inwestorzy zaczęli masowo gromadzić się w opcjach, a obrót 0 opcjami DTE wzrósł z 5% do 43% całkowitego wolumenu opcji SPX.

Źródło: moomoo.com

Odzwierciedla to również rzeczywistość, z którą musimy się zmierzyć: opcje są nie tylko elitarnym narzędziem dla instytucji, ale ewoluują w doskonałe narzędzie dla inwestorów detalicznych, aby uwolnić swój popyt na handel z wysoką dźwignią.

Pytanie brzmi, co z DeFi on-chain? Obiektywnie rzecz biorąc, kontrakty wieczyste nadal dominują w wysoce lewarowanej narracji kryptowalut, w końcu ich prosta struktura, niski próg i natychmiastowa likwidacja są niezwykle odpowiednie dla preferencji użytkowników o "niskiej uwadze".

Jednak złożona struktura i wysoki próg tradycyjnych produktów opcyjnych (model wyceny, mechanizm realizacji, konstrukcja strategii itp.) wymagają niezwykle wysokiej wiedzy użytkownika, a jednocześnie infrastruktura on-chain jest trudna do zaspokojenia potrzeb taniej, precyzyjnej i ciągłej płynności, co ostatecznie prowadzi do tego, że większość protokołów opcyjnych DeFi albo zatrzymuje się na niszowych graczach, albo wpada w nierozwiązywalne zabezpieczenie między "elitaryzmem produktu a skalą użytkownika".

Na przykład w świecie Web3 "niemożliwy trójkąt" stał się powszechną ramą do opisywania systemowych łamigłówek kompromisowych (takich jak gra między skalowalnością, bezpieczeństwem i decentralizacją L1), podczas gdy w dziedzinie instrumentów pochodnych on-chain istnieje również trudny do osiągnięcia paradoks strukturalny - płynność, efektywność kapitałowa i ryzyko protokołu, a wybór tych trzech jest często jedynym

- Płynność: Podstawa całego handlu instrumentami pochodnymi w łańcuchu, a rynek bez płynności nie może osiągnąć efektywnej wyceny;

- Efektywność kapitałowa: podstawowy wskaźnik przetrwania i wzrostu produktu, który określa motywację użytkowników do dalszego uczestnictwa;

- Ryzyko związane z protokołem: manipulacja cenami, poślizg cenowy i wyczerpanie płynności mogą stać się systemowymi punktami zapalnymi, co zostało również potwierdzone przez ostatnie kryzysy Hyperliquid;

Dlatego nieliniowe narzędzia, takie jak opcje, które znacznie przewyższają kontrakty terminowe w TradFi, nigdy nie były w stanie znaleźć dojrzałego scenariusza lądowania w łańcuchu, ale czy naprawdę nie ma możliwości dla "opcji on-chain"?

W rzeczywistości, tak jak opcje end-of-date są popularne na rynku TradFi, tak "coin-marginowane opcje wieczyste" proponowane przez Fufuture nie są dobrym punktem wyjścia, aby uniknąć serii klasycznych pułapek opcji on-chain - porzuca złożoną strukturę "data wykonania + księga zleceń + wycena Blacka-Scholesa" w tradycyjnych opcjach, a zamiast tego buduje kompletny zestaw "nieograniczonego rolowania + rozliczenie premium" w oparciu o infrastrukturę Crypto Nowy system mechanizmów:

użytkownicy nie muszą wybierać daty wykonania i mogą codziennie odnawiać składkę, aby utrzymać pozycję; Maksymalna strata kupującego to nadal zapłacona premia i nie ma górnego limitu marży zysku; Cena jest zakotwiczona przez zewnętrzną wyrocznię, a zysk i strata z aktywów podstawowych jest obliczana na podstawie waluty (np. ETH/USDT jest rozliczany w ETH).

Ten minimalistyczny projekt znacznie obniża próg poznawczy użytkownika (niezależnie od czasu ćwiczeń i konstrukcji strategii), dzięki czemu doświadczenie w handlu opcjami jest bliższe rytmowi i nawykom kontraktów wieczystych, a dla użytkowników, którzy dążą do krótkoterminowego arbitrażu zmienności i handlu opartego na emocjach, strukturyzowane produkty opcyjne Fufuture są bardziej jak "hybryda kontraktu dziennego + dźwigni czasowej" z wybuchowymi kursami.

Tak więc podstawową koncepcję projektową Fufuture można podsumować jednym zdaniem: sprawić, by opcje miały "płynne doświadczenie handlowe podobne do kontraktu", ale zachowały "oryginalną nieliniową logikę zwrotu opcji".

Tak więc podstawową koncepcję projektową Fufuture można podsumować jednym zdaniem: sprawić, by opcje miały "płynne doświadczenie handlowe podobne do kontraktu", ale zachowały "oryginalną nieliniową logikę zwrotu opcji".

Struktura ta zasadniczo demontuje "wymiar czasowy" tradycyjnych opcji na "codzienne dynamiczne pozycje", co nie tylko rozwiązuje bariery poznawcze związane ze złożonymi ścieżkami realizacji opcji i użytkownikami, którzy nie rozumieją, kiedy zamykać pozycje, ale także integruje strukturę wysokich kursów z kontekstem finansowym on-chain w bardziej zrównoważony sposób dzięki modelowi dziennej składki.

Uwiecznienie "opcji końcowej" jest bez wątpienia najbardziej atrakcyjnym wyborem dla użytkowników z "hazardem" i wysokimi kursami, zwłaszcza gdy użytkownicy stwierdzą, że mogą nawet bezpośrednio uczestniczyć w handlu instrumentami pochodnymi o wysokiej dźwigni z memicznymi monetami śpiącymi w ich portfelach, nie martwiąc się o ryzyko likwidacji, równowaga gry między łańcuchem a CEX może zacząć się naprawdę przechylać.

Deconstructing Fufututre: Oparty na monetach, wieczny "prawo do daty końcowej", system transakcyjnyAby

zrozumieć innowacyjność Fufuture, musimy zacząć od trzech słów kluczowych: standard monety, opcje wieczyste i system transakcyjny, które nie istnieją w izolacji, ale razem stanowią podstawowe hasło innowacyjnej architektury Fufuture.

Wśród nich projekt opcji coin-margined + perpetual "end-date option" ma zapewnić użytkownikom scenariusz opcyjny podobny do "doświadczenia handlowego podobnego do kontraktu", który nie tylko zachowuje cechy wysokich kursów nieliniowej struktury dźwigni, ale także upraszcza złożony próg poznawczy opcji, a konkretny mechanizm zostanie szczegółowo zdemontowany później.

Wcześniej konieczne jest ponowne wyjaśnienie przesłanki "systemu transakcyjnego", to znaczy, że Fufuture nie jest tylko prostym produktem opcyjnym on-chain, ale dzięki bardziej przyjaznej strukturze opcji jest głęboko dostosowany do potrzeb transakcji on-chain oraz nowego paradygmatu instrumentów pochodnych on-chain, który pozwala użytkownikom lepiej wykorzystywać aktywa z długiego ogona Crypto i handlować aktywami głównego nurtu z niskim progiem i wysoką dźwignią.

Mówiąc wprost, ambicją Fufuture jest znacznie więcej niż "wprowadzenie produktu opcyjnego do łańcucha", ale stworzenie paradygmatu handlowego o wysokiej zdolności adaptacji, komponowalności i skalowalności na ścieżce instrumentów pochodnych on-chain. W związku z tym nie jest to "substytut CEX", ale dzięki innowacjom strukturalnym przechwytuje ten nieuwolniony, ale prawdziwy potencjał handlowy, zwłaszcza aktywa z długiego ogona do udziału w handlu instrumentami pochodnymi, a inwestorzy detaliczni mają niski próg i wysokie potrzeby w zakresie gier dźwigniowych.

Jest to również największa wyobraźnia Fufuture, wprowadzająca nową możliwość na rynek instrumentów pochodnych on-chain - dzięki innowacjom opcji wieczystych ma to nie tylko służyć istniejącym zachowaniom handlowym, ale także stworzyć zdolność do zaspokajania "nieuchwyconych potrzeb handlowych".

1. Standard walutowy:

W porównaniu z tradycyjnymi opcjami, które w większości wykorzystują stablecoiny jako jednostkę depozytu zabezpieczającego i rozliczeniowego, projekt "standardu walutowego" Fufuture zasadniczo rekonstruuje lewarowane relacje handlowe między użytkownikami a aktywami z dwóch podstawowych wymiarów:

- Wymiar depozytu zabezpieczającego:Fufuture pozwala użytkownikom na wykorzystanie dowolnych aktywów on-chain (w tym memicznych monet, tokenów zarządzania o małej kapitalizacji, a nawet niektórych tokenizowanych RWA) jako depozytu zabezpieczającego do otwierania pozycji, otwierając kanały uczestnictwa w instrumentach pochodnych dla aktywów, które przez długi czas były wykluczone z głównych systemów transakcyjnych.

- Wymiar rozliczenia: Zysk i strata nie są już zakotwiczone w USD, ale są bezpośrednio rozliczane z oryginalnym tokenem bazowym, dzięki czemu transakcja aktywów jest bliższa strukturze aktywów i nawykom poznawczym rzeczywistych posiadaczy;

W końcu wiele tokenów memów oraz małych i średnich projektów nie jest wspieranych przez kontrakty futures i nie można ich umieścić na tradycyjnych platformach transakcyjnych, a wartość jest trudna do rozsądnego odkrycia i wykorzystania, podczas gdy coin-marginowane opcje wieczyste mogą stać się najbardziej opłacalną ścieżką instrumentów pochodnych, zapewniając posiadaczom tych tokenów z długiego ogona więcej opcji inwestycyjnych i narzędzi do zarządzania ryzykiem.

Jednocześnie posiadacze monet często posiadają dużą liczbę tokenów ALT, a w tradycyjnym trybie transakcji muszą wymienić tokeny bazowe na stablecoiny do handlu, co nie tylko wiąże się z ryzykiem kosztów wymiany i wahań kursów walutowych, ale także musi ponownie wymienić tokeny bazowe w momencie rozliczenia, co jest uciążliwe i zwiększa niepewność.

"standardowa" metoda rozliczania Fufuture pozwala na bezpośrednie odzwierciedlenie zysków i strat w tokenie bazowym, unikając utraty konwersji ogniw pośrednich, a także jest bardziej zgodna ze strukturą aktywów i nawykami inwestycyjnymi użytkowników, umożliwiając im bardziej przejrzyste i wygodne zarządzanie portfelami inwestycyjnymi oraz ryzykiem i zwrotami.

"standardowa" metoda rozliczania Fufuture pozwala na bezpośrednie odzwierciedlenie zysków i strat w tokenie bazowym, unikając utraty konwersji ogniw pośrednich, a także jest bardziej zgodna ze strukturą aktywów i nawykami inwestycyjnymi użytkowników, umożliwiając im bardziej przejrzyste i wygodne zarządzanie portfelami inwestycyjnymi oraz ryzykiem i zwrotami.

Ponadto metoda rozliczania zysków i strat "coin-margined" zapewnia również skuteczny sposób tworzenia rynku dla tych aktywów - po pierwsze, użytkownicy mogą bezpośrednio używać tokenów memów, takich jak SHIB i SIREN, do udziału w handlu opcjami, co łagodzi presję sprzedaży na rynku, a ponadto użytkownicy, a nawet strony projektu mogą również odgrywać rolę animatorów rynku i zapewniać płynność w celu uzyskania dochodu poprzez udział w "podwójnych pulach" (szczegóły poniżej), stabilizując w ten sposób równowagę podaży i popytu na tokeny Alt z wielu wymiarów.

2. Mechanizm wieczysty:

Jakwszyscy wiemy, największą różnicą między opcjami a kontraktami jest to, że nie zostaną one "zlikwidowane" z powodu wahań cen, podczas gdy Fufuture rekonstruuje tę strukturę ryzyka i zwrotu poprzez "perpetualizację", umożliwiając użytkownikom spekulację lub hedging z wysoką dźwignią bez ryzyka likwidacji.

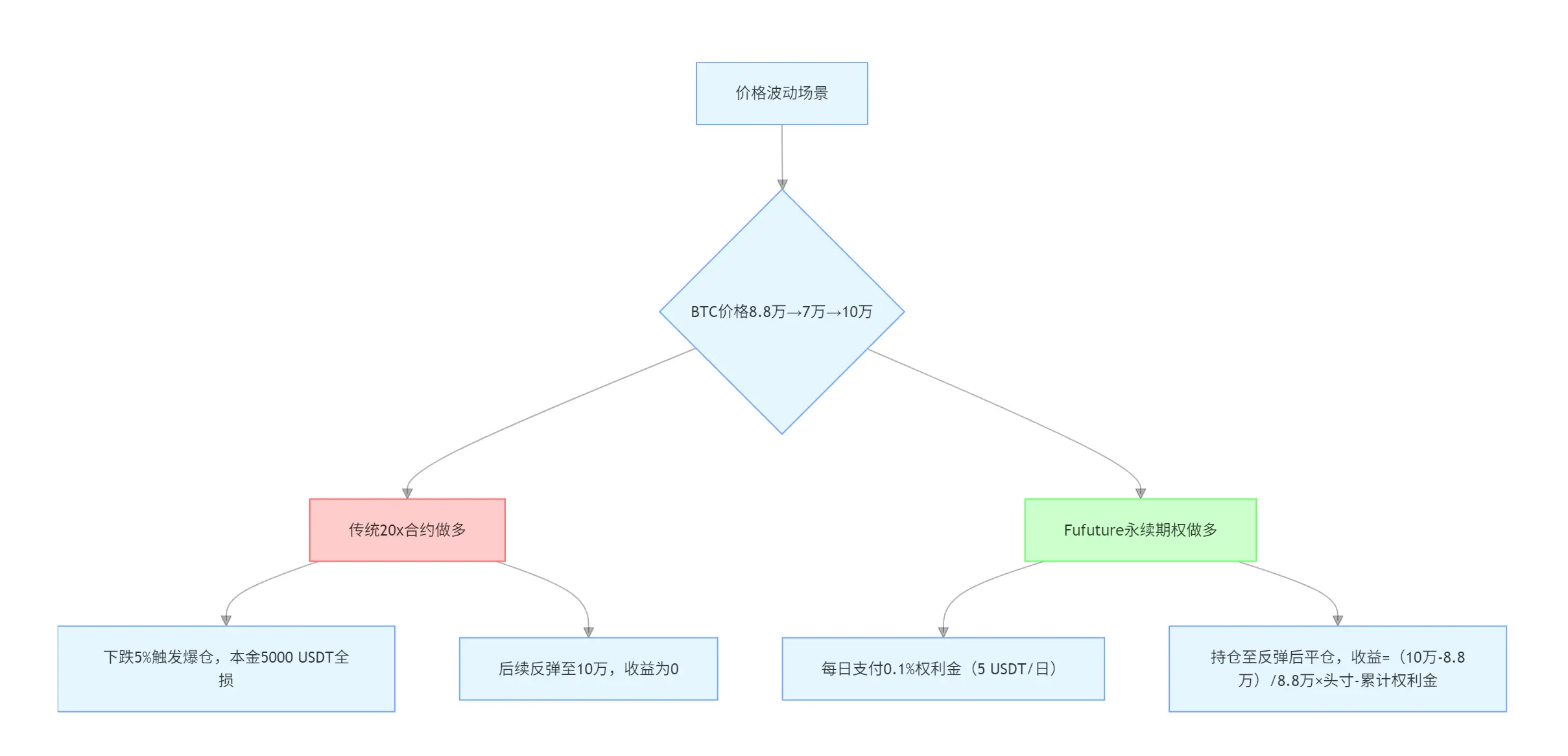

Posłużmy się prostym przykładem, aby zrozumieć urok jego "nieliniowego zwrotu", powiedzmy, że masz 5 000 USDT, gdy cena BTC wynosi 88 000 USD:

- Jeśli użyjesz 20-krotnego kontraktu wieczystego do zajęcia pozycji długiej, gdy BTC spadnie o więcej niż 5%, spowoduje to likwidację i utratę całego kapitału, nawet jeśli kolejna cena wzrośnie do 100 000 USD, zwrot wyniesie 0;

- Jeśli korzystasz z opcji wieczystych Fufuture, musisz zapłacić tylko dzienną premię (np. 0,1%), aby utrzymać pozycję, nawet jeśli BTC najpierw spadnie do 70 000 USD, a następnie wzrośnie do 100 000 USD, nadal możesz zamknąć pozycję i osiągnąć zysk.

A opcje wieczyste Fufuture rozwiązują również problem "niedopasowania kosztów czasowych" na tradycyjnym rynku opcji: na przykład, jeśli kupujesz 3-miesięczną opcję kupna BTC, musisz zapłacić 20% premii z góry (np. pozycja o wartości 10 000 USDT odpowiada kosztowi 2 000 USDT), nawet jeśli rynek gwałtownie wzrośnie w pierwszym tygodniu, Wcześniejsza likwidacja nadal wiąże się z utopionymi kosztami składki za pozostały okres.

Z kolei Fufuture korzysta z "dynamicznej płatności ratalnej", aby umożliwić inwestorom uzyskanie udziałów w pozycjach po koszcie "wynajmu" - składka jest płacona na bieżąco, nie jest to już przedpłata wysokiej składki przez 3 miesiące, ale codzienna płatność dynamiczna, w której system automatycznie rozlicza się i aktualizuje pozycję co 24 godziny, a użytkownik nie musi działać ręcznie, jeśli saldo premii jest wystarczające, pozycja może być teoretycznie przedłużana w nieskończoność.

Jednocześnie przesuwa to również próg rentowności do przodu, ale na przykład, jeśli premia wynosi 20%, oznacza to, że aktywa bazowe muszą wzrosnąć o co najmniej 20% w ciągu 90 dni, aby pokryć koszt; Jednak opcje wieczyste Fufuture sprawiają, że okres utrzymywania i odpowiadające mu koszty są elastycznymi parametrami, które można dostosować w dowolnym momencie:

jeśli pozycja jest utrzymywana tylko przez 9 dni, potrzebuje tylko 2% wzrostu, aby osiągnąć próg rentowności; Jeśli utrzymujesz pozycję tylko przez 18 dni, potrzebujesz tylko 4% wzrostu, aby wyjść na zero (proste obliczenie, ale nie zmienia się ono ściśle liniowo).