IPO Circle stoi pod znakiem zapytania: wycena spadła prawie o połowę, a desperacka próba monetyzacji pod presją zysków?

Przez Nancy, PANews

Po latach nieudanych przygotowań do IPO, Circle, emitent stablecoina USDC, złożył niedawno wniosek do SEC o wejście na giełdę nowojorską. Jednak kwestie takie jak wyceny obniżone prawie o połowę, duża zależność od amerykańskich obligacji skarbowych w zakresie przychodów oraz wysokie straty akcji również wzbudziły pytania o perspektywy biznesowe Circle.

Wycena została prawie o połowę obniżona, a akcje zostały sprzedane Coinbase w zamian za pełne prawa do emisji USDC

Dzień przed planowaną przez Izbę Reprezentantów Stanów Zjednoczonych wprowadzeniem poprawek i głosowaniem nad ustawą regulacyjną dotyczącą stablecoinów GENIUSAct, dokumenty ze strony internetowej SEC pokazują, że Circle złożyło wniosek S-1 do SEC w celu przeprowadzenia pierwszej oferty publicznej pod symbolem "CRCL" i ubiegania się o notowanie na Nowojorskiej Giełdzie Papierów Wartościowych. W międzyczasie Circle zatrudnił JPMorgan Chase i Citibank do pomocy w IPO, z których obaj byli również członkami zespołu doradców finansowych przy IPO Coinbase.

Circle nie ujawnia jednak szczegółowo konkretnej liczby akcji, które mają zostać wyemitowane, ani docelowego przedziału cenowego w niniejszym prospekcie. Jednak wycena Circle zmieniała się kilkakrotnie w odpowiedzi na warunki rynkowe i jego wielkość, z 4,5 miliarda dolarów w 2021 roku, kiedy handlowano fuzją SPAC, do 9 miliardów dolarów w 2022 roku, kiedy umowa fuzji została zmieniona, a następnie do około 5 miliardów dolarów na rynku wtórnym w 2024 roku. Według Forbesa, docelowa wycena Circle w tym tradycyjnym planie IPO wynosi od 4 do 5 miliardów dolarów, co oznacza spadek o prawie połowę w stosunku do szczytu.

Circle miało pełną kontrolę nad prawami do emisji USDC przed IPO. Według The Block, Circle nabył pozostałe 50% udziałów w Centre Consortium w 2023 roku za akcje o wartości 210 milionów dolarów, które wcześniej należały do Coinbase. Konsorcjum Centrum jest wspólnym przedsięwzięciem odpowiedzialnym za emisję stablecoina USDC, który został wspólnie założony przez Coinbase i Circle w 2018 roku.

"W sierpniu 2023 r., w tym samym czasie, w którym zawarliśmy umowę o współpracy, nabyliśmy pozostałe 50% udziałów w Centre Consortium LLC od Coinbase" – ujawniło Circle w sekcji "Istotna transakcja" prospektu emisyjnego. "Wynagrodzenie za transakcję zostało zapłacone za około 8,4 miliona akcji zwykłych Circle o łącznej wartości 209,9 mln USD według wartości godziwej. Po sfinalizowaniu przejęcia Centrum stało się spółką zależną należącą w całości do Circle i zostało rozwiązane w grudniu 2023 r., a jego aktywa netto zostały przeniesione do innej spółki zależnej należącej w całości do Circle. Coinbase ujawnił również, że nabył pakiet akcji Circle, który został przyznany w drodze umowy, a nie zakupu za gotówkę. Oznacza to również, że Circle będzie wykorzystywać akcje spółki w zamian za pełną kontrolę nad USDC, a transakcja nie wpłynie bezpośrednio na przepływy pieniężne Circle.

W rzeczywistości Circle rozpoczął przygotowania do IPO już w 2021 roku, osiągając umowę o fuzji z firmą SPAC Concord Acquisition w celu wejścia na giełdę drogą SPAC, ale transakcja została opóźniona z powodu braku zgody SEC i ostatecznie ogłosiła jej zakończenie pod koniec 2022 roku. W styczniu 2024 roku Circle ponownie ujawniło, że złożyło wniosek o IPO w tajemnicy i powiedziało, że zrobi to po zakończeniu procesu przeglądu przez SEC.

W porównaniu z poprzednimi próbami tło tej aplikacji znacznie się zmieniło: teraz rynek stablecoinów osiągnął jakościowy skok wielkości, dynamika wzrostu jest silna, a wpływ stablecoinów, w tym USDC, w światowych finansach rośnie; Jednocześnie Stany Zjednoczone są pozytywnie nastawione do zgodnych stablecoinów, tworząc więcej przestrzeni do rozwoju ścieżki stablecoinów, w tym JPMorgan Chase, PayPal, Visa, Fidelity i Ripple oraz inni giganci układają stablecoiny, a projekt rodziny Trumpów WLFI również planuje promować stablecoiny. W tym samym czasie firmy kryptowalutowe, takie jak Kraken, eToro, Gemini i CoreWeave, szukają IPO w związku z rosnącą jasnością polityki regulacyjnej kryptowalut w Stanach Zjednoczonych.

Przychody są w dużym stopniu uzależnione od obligacji amerykańskich, a wysokie prowizje Coinbase pochłaniają zyski

Jednak perspektywy IPO Circle stoją w obliczu wielu wątpliwości, a jej podstawowy model biznesowy i rentowność wywołują gorące debaty.

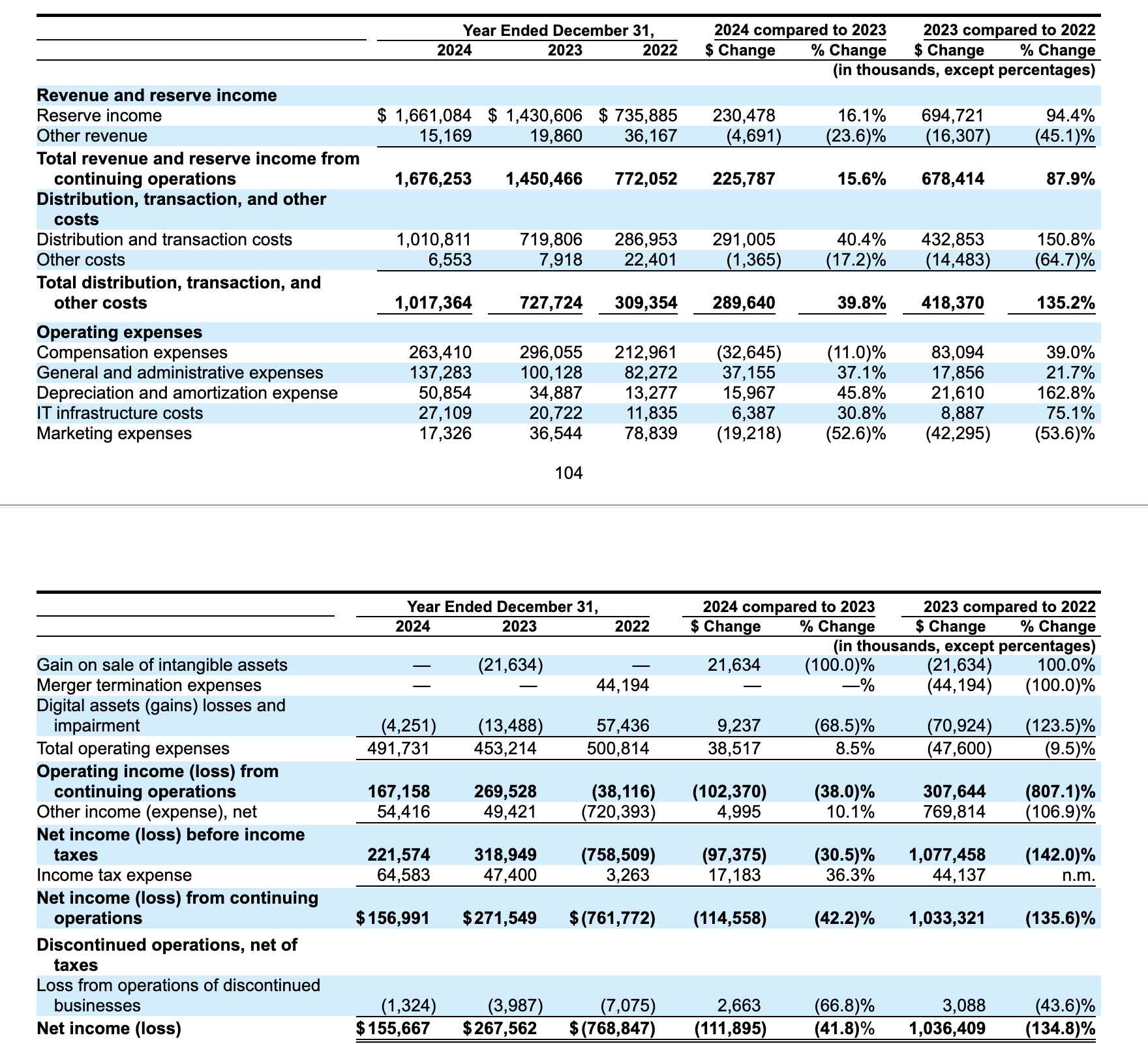

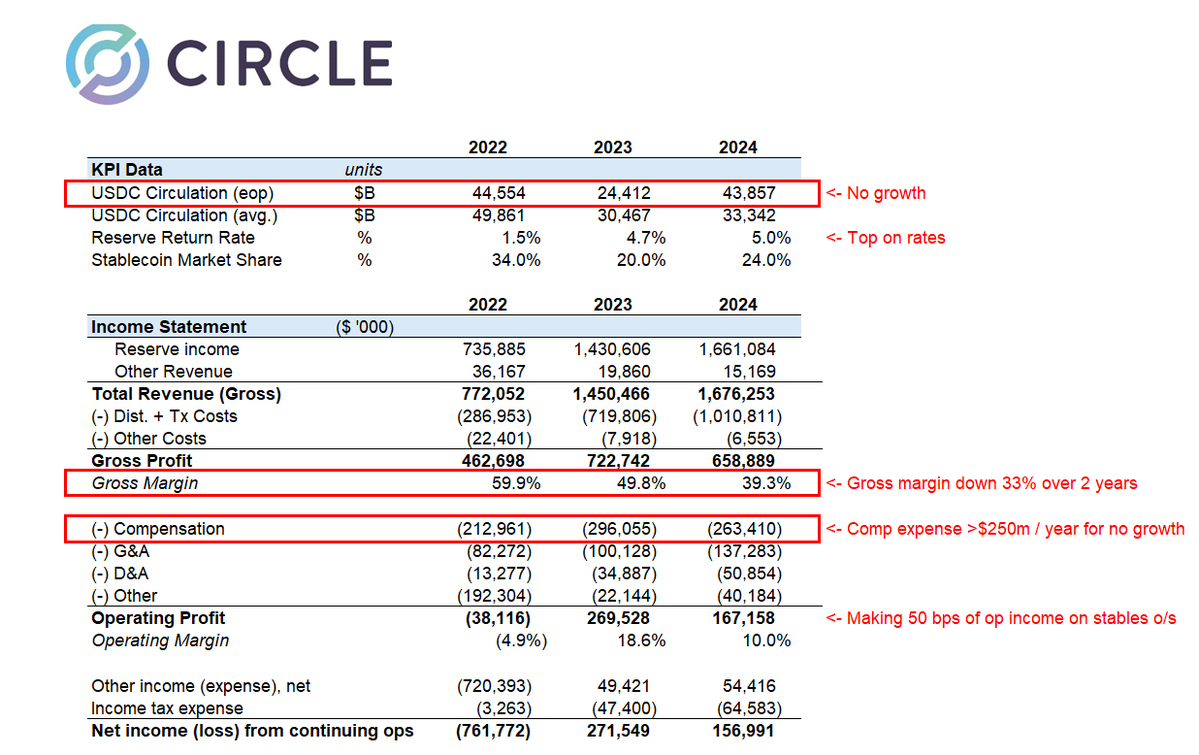

Po pierwsze, dochody Circle są w dużym stopniu uzależnione od rentowności amerykańskich obligacji skarbowych, a model ten wydaje się niepewny w oczekiwaniu na obniżki stóp procentowych przez Fed. Zgodnie z wnioskami IPO, całkowite przychody Circle w 2024 roku wyniosą 1,676 mld USD, a wzrost dochodów będzie pochodził głównie z dochodów rezerwowych, czyli dochodów odsetkowych generowanych przez rezerwy USDC, stanowiących ponad 99% całkowitych dochodów, a ta część dochodów odsetkowych będzie pochodzić głównie z amerykańskich obligacji skarbowych. W pewnym sensie model przychodów Circle jest jak gra arbitrażowa w skarbiec.

Po drugie, wysokie koszty dystrybucji jeszcze bardziej obniżają zyski Circle. Zysk netto Circle w 2024 r. wyniesie 155,67 mln USD, co oznacza spadek o 41,8% w porównaniu z 2023 r. Za tym spadkiem stoi znaczny wzrost kosztów dystrybucji i transakcji, przy czym Circle wydało łącznie 1 010,8 mln USD w 2024 r., co stanowi 60,7% całkowitych przychodówTo wzrost o 40,4% w porównaniu z 2023 rokiem. Wśród nich Coinbase jest główną platformą dystrybucyjną dla USDC. Zgodnie z poprzednim raportem finansowym Coinbase, tylko w IV kwartale 2024 roku Coinbase otrzyma 225,9 miliona dolarów przychodów z USDC, a oczekuje się, że otrzyma około 900 milionów dolarów za cały rok. Oznacza to, że Circle wydaje więcej pieniędzy, aby utrzymać ekosystem USDC w obiegu, ale wzrost przychodów nie nadąża za tempem.

W rzeczywistości, zgodnie z dokumentami notowania S-1, Coinbase, jako jego główny partner, otrzymuje 50% udziału w pozostałych zyskach z rezerw stablecoinów USDC. Stosunek akcji Coinbase jest bezpośrednio powiązany z ilością USDC przechowywanych na jego giełdzie. Dokument stwierdza, że gdy USDC hostowany przez platformę Coinbase wzrasta, jego stosunek udziału odpowiednio wzrasta; W przeciwnym razie spadnie. W 2024 roku udział USDC w posiadaniu platformy Coinbase znacznie wzrósł z 5% w 2022 roku do 20%.

Matthew Sigel, szef działu badań nad aktywami cyfrowymi w VanEck, powiedział, że pomimo wzrostu ogólnych przychodów, znaczny wzrost kosztów dystrybucji i handlu Circle miał negatywny wpływ na EBITDA (zysk przed odsetkami, podatkami, deprecjacją i amortyzacją) oraz zysk netto. Circle ostrzegł również, że strategia biznesowa i polityka Coinbase bezpośrednio wpływają na koszty dystrybucji USDC i udział w przychodach oraz że Circle nie ma kontroli ani regulacji decyzji Coinbase.

Jednak w celu zmniejszenia swojej zależności od Coinbase, Circle w ostatnich latach rozszerzyło również swoje globalne partnerstwa, w tym partnerstwa z globalnymi firmami zajmującymi się finansami cyfrowymi, takimi jak Grab, Nubank i Mercado Libre.

Jednak zdaniem Omara Kanjiego, partnera w Dragonfly Capital, nie ma na co czekać w aplikacji IPO Circle i całkowicie niemożliwe jest zrozumienie, w jaki sposób została ona wyceniona na 5 miliardów dolarów. Stopy procentowe zostały poważnie obniżone przez koszty dystrybucji, podstawowe czynniki generujące przychody osiągnęły szczyt i zaczęły spadać, wyceny są absurdalnie wysokie, a roczne wydatki na wynagrodzenia przekraczają 250 milionów dolarów. Wydaje się, że jest to bardziej desperacka próba monetyzacji, aby spieniężyć pieniądze i uciec, zanim wejdą wielcy gracze.

"Ponieważ Nubank, Binance i inne duże instytucje finansowe rozpoczynają współpracę z Circle, nie jest jasne, jak rynek oceni ich sieć dystrybucji i marże zysku netto Circle. To, w jaki sposób rynek przyjmie Circle, będzie częściowo zależało od tego, w jaki sposób przekażą tę wiadomość inwestorom, w jaki sposób zrealizują historię, którą opowiadają rynkowi, który rachunek za stablecoin wygra, a co najważniejsze, jak rynek ewoluuje i jak stablecoiny są przyjmowane na dużą skalę. Jeśli dominującą pozycją jest USDC, to nawet jeśli ich procent rake'u spadnie, Circle może uzyskać wyższy mnożnik wyceny, ponieważ potencjał rynkowy, który mogą skalować, jest ogromny. W każdym razie kilka punktów jest jasnych: 1) model dzielenia się przychodami z partnerami B2B zostanie z nami na długo; 2) Wraz z rozwojem całego rynku stablecoinów marże zysku emitentów będą się kurczyć; 3) Emitenci muszą zdywersyfikować swoje źródła przychodów i polegać nie tylko na marżach odsetkowych netto. – powiedział Wyatt Lonergan, partner w VanEck Ventures.

Ogólnie rzecz biorąc, chociaż poprawa otoczenia regulacyjnego kryptowalut w Stanach Zjednoczonych i boom na ścieżce stablecoinów zapewniły mu okno notowania, nadal nie jest jasne, czy będzie w stanie dalej budować swoją konkurencyjność dzięki IPO pod podwójną presją oczekiwań Fed dotyczących obniżki stóp procentowych i rosnących kosztów promocji.