Van DeFi tot DeETF's: wie herschrijft stilletjes de onderliggende logica van DeFi-activaallocatie?

Inleiding: van Geek's Toy tot de nieuwe favoriet van Wall Street, hoe heeft DeFi het gedaan?

In de afgelopen jaren is er in de financiële wereld een modewoord geweest dat voortdurend naar voren is gebracht: DeFi (gedecentraliseerde financiën). Een paar jaar geleden, toen geeks net begonnen met het bouwen van bizarre financiële instrumenten op Ethereum, had niemand zich kunnen voorstellen dat dit "kleine speelgoed" eindelijk de aandacht zou trekken van de traditionele financiële hoogwaardigheidsbekleders van Wall Street.

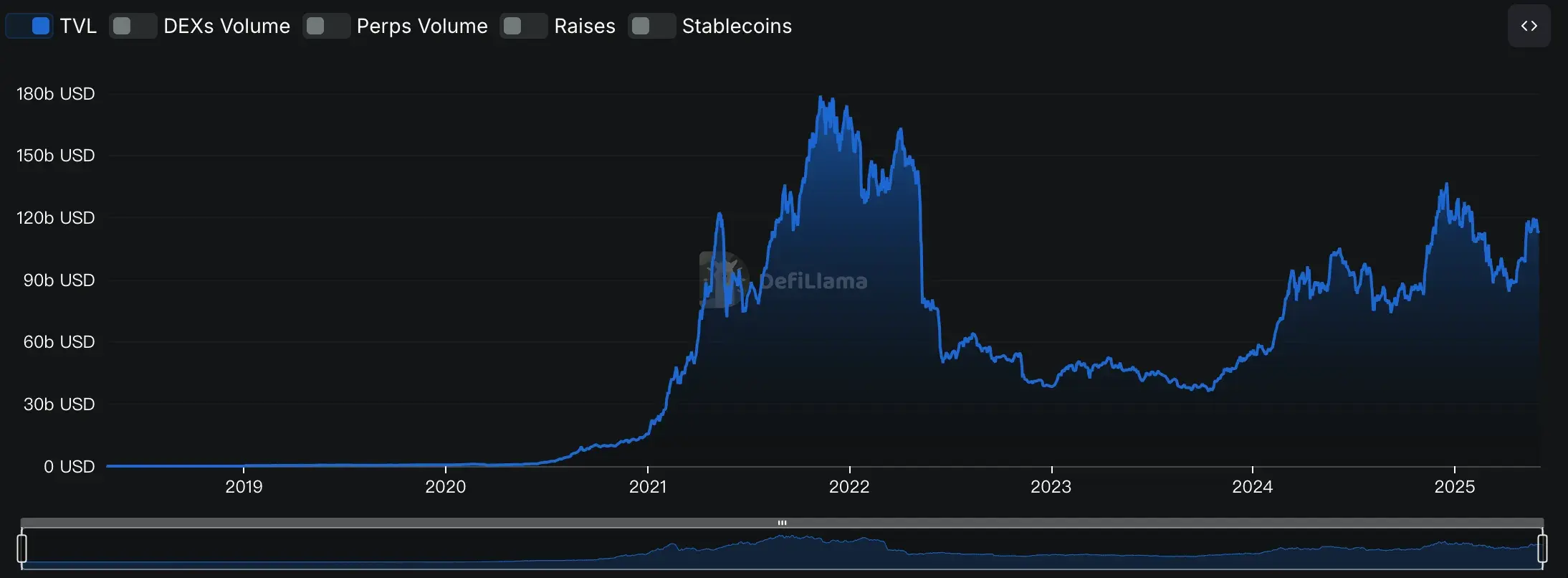

Terugkijkend op 2020-2021 kreeg DeFi in een verbluffend tempo bekendheid. Op dat moment steeg de totale marktwaarde (TVL) van meer dan een miljard dollar naar een piek van $ 178 miljard. Vreemd klinkende protocollen zoals Uniswap en Aave zijn al een tijdje populaire projecten geworden in de wereldwijde cryptowereld.

Voor de meeste gewone beleggers heeft DeFi echter altijd gevoeld als een labyrint vol valkuilen. Het gebruik van een portemonnee is een hoofdpijndossier, en slimme contracten zijn moeilijk te begrijpen zoals Mars, om nog maar te zwijgen van de noodzaak om voorzichtig te zijn om te voorkomen dat activa elke dag worden gehackt. Uit de gegevens blijkt dat, hoewel DeFi zo populair is, minder dan 5% van de beleggingsinstellingen op de traditionele financiële markt daadwerkelijk de markt betreedt. Aan de ene kant staan beleggers te popelen om de sprong te wagen; Aan de andere kant aarzelen ze om te handelen vanwege verschillende drempels.

Maar het reukvermogen van het kapitaal is altijd het scherpst. Sinds 2021 is er een nieuwe tool ontstaan die specifiek ingaat op de vraag "hoe gemakkelijk te beleggen in DeFi", en dat is de Decentralized ETF (DeETF). Het integreert het concept van ETF-producten in traditionele financiën en de transparantie van blockchain, die niet alleen het gemak en de standaardisatie van traditionele fondsen behoudt, maar ook rekening houdt met de snelgroeiende ruimte van DeFi-activa.

Het is begrijpelijk dat DeETF's als een brug zijn, die aan de ene kant de "moeilijk te betreden" nieuwe wereld van DeFi verbindt met aan de andere kant beleggers die bekend zijn met traditionele financiële producten. Traditionele instellingen kunnen blijven beleggen met hun vertrouwde financiële rekeningen, terwijl blockchain-enthousiastelingen hun beleggingsstrategieën gemakkelijk kunnen combineren alsof ze een spelletje spelen.

Dus, hoe zijn DeETF's precies ontstaan toen DeFi groeide? Hoe is het geëvolueerd en hoe is het stap voor stap een nieuwe kracht geworden op het gebied van on-chain asset management? Vervolgens zullen we het hebben over het verhaal achter de geboorte van DeFi en het verhaal achter deze nieuwe financiële soort.

Deel 1: Van DeFi naar DeETF's: de geschiedenis van de opkomst van on-chain ETF's

(1) Vroege verkenning (2017-2019): de eerste pogingen en de voorafschaduwing

Als DeFi een financiële revolutie is, dan moet het zonder Ethereum zijn begonnen. Tussen 2017 en 2018 toonden verschillende vroege projecten op Ethereum, zoals MakerDAO en Compound, de wereld voor het eerst de mogelijkheden van gedecentraliseerde financiering. Hoewel de schaal van het ecosysteem op dat moment nog zeer beperkt was, hebben nieuwe financiële games zoals lenen en stablecoins al een kleine golf in de geekkring veroorzaakt.

Eind 2018 en begin 2019 werd Uniswap gelanceerd, met een ongekend "Automated Market Maker (AMM)"-model, dat "handelen" veel gemakkelijker maakte zonder gekweld te worden door complexe orderboeken. Van 2017 tot 2018 demonstreerden MakerDAO en Compound de mogelijkheden van gedecentraliseerde leningen en stablecoins. Vervolgens vereenvoudigde het Automated Market Maker (AMM)-model van Uniswap, dat eind 2018 en begin 2019 werd gelanceerd, de on-chain handel aanzienlijk. Tegen het einde van 2019 naderde de TVL van DeFi $ 600 miljoen.

Tegelijkertijd is de focus op traditionele financiën ook stilletjes begonnen. Sommige enthousiaste financiële instellingen hebben stilletjes blockchain-technologie ingezet, maar op dit moment worden ze nog steeds geplaagd door complexe technische problemen en kunnen ze er niet echt aan deelnemen. Hoewel niemand op dat moment expliciet het concept van "DeETF" voorstelde, begint de behoefte aan een broodnodige brug tussen traditionele fondsen en DeFi in dit stadium al te ontstaan.

(2) Marktexplosie en conceptvorming (2020-2021) :D eETF Aan de vooravond van het debuut van eETF'sIn

2020 veranderde een plotselinge epidemie de richting van de wereldeconomie en zorgde ervoor dat een grote hoeveelheid kapitaal naar de cryptocurrency-markt stroomde. DeFi explodeerde in deze periode en TVL steeg in een verbazingwekkend tempo, van $ 1 miljard naar $ 178 miljard een jaar later.

De toestroom van investeerders is zo razend geweest dat het Ethereum-netwerk zo verstopt is geraakt dat er zelfs een extreme situatie is geweest waarin de transactiekosten in één keer meer dan $ 100 bedragen. Een reeks duizelingwekkende nieuwe modellen, zoals liquidity mining en yield farming, hebben de markt snel populair gemaakt, maar tegelijkertijd hebben ze ook een enorme drempel voor gebruikersparticipatie blootgelegd. Veel gewone gebruikers verzuchtten: "DeFi spelen is echt veel moeilijker dan handelen in aandelen!" "

Het was in deze tijd dat sommige traditionele financiële bedrijven de kans gretig begonnen aan te grijpen. DeFi Technologies Inc. (tickersymbool: DEFTF), een beursgenoteerd Canadees bedrijf, is een goed voorbeeld. Het bedrijf, dat oorspronkelijk niets met crypto te maken had, maakte in 2020 een beslissende transformatie door en begon financiële producten te lanceren die grote DeFi-protocollen (zoals Uniswap en Aave) volgen, waardoor gebruikers net zo gemakkelijk kunnen deelnemen aan de DeFi-wereld als het kopen en verkopen van aandelen op traditionele beurzen. De opkomst van dit soort producten is ook een teken van de officiële ontkieming van het concept "DeETF".

Tegelijkertijd is het decentrale spoor ook geruisloos in beweging. Projecten zoals DeETF.org zijn begonnen te experimenteren met gedecentraliseerd beheer van ETF-portefeuilles rechtstreeks met slimme contracten, maar deze periode van experimenteren staat nog in de kinderschoenen.

(3) Herschikking van de markt en modelvolwassenheid (2022-2023) :D formalisering van eETF's

en de populariteit van DeFi duurde niet lang. Begin 2022 stortte Terra in, ging FTX failliet en deze reeks zwarte zwaangebeurtenissen vernietigde bijna het vertrouwen van investeerders. De DeFi-markt, TVL, daalde rechtstreeks van $ 178 miljard naar $ 40 miljard.

Maar crises brengen vaak kansen met zich mee. De scherpe onrust op de markt heeft mensen doen beseffen dat de DeFi-ruimte dringend behoefte heeft aan veiligere en transparantere beleggingsvehikels, wat in plaats daarvan de ontwikkeling en volwassenheid van DeETF's heeft gestimuleerd. In deze periode was "DeETF" niet langer alleen een concept, maar ontwikkelde het zich geleidelijk tot twee duidelijke modellen:

-

Traditionele financiële kanalen zijn verder versterkt: Instellingen zoals DeFi Technologies hebben geprofiteerd van de trend om hun productlijnen uit te breiden en steeds robuustere ETP's (exchange-traded products) te lanceren, en te noteren op traditionele beurzen, zoals de Canadese Toronto Stock Exchange. Dit model verlaagt de drempel voor particuliere beleggers om deel te nemen aanzienlijk en wordt ook begunstigd door traditionele instellingen.

De -

opkomst van het gedecentraliseerde model in de keten: Tegelijkertijd werden ook on-chain platforms zoals DeETF.org en Sosovalue officieel gelanceerd, waarbij vermogensbeheer en portefeuilletransacties rechtstreeks via slimme contracten worden gerealiseerd. Deze platforms vereisen geen gecentraliseerde bewaring en gebruikers kunnen zelf portefeuilles aanmaken, verhandelen en aanpassen. Het trekt met name crypto-native gebruikers en investeerders aan die op zoek zijn naar absolute transparantie.