Fufuture deconstrueren: bestendiging van "doomsday rights" en rapsodie van on-chain derivaten die gebruikmaken van long-tail activa?

Geschreven door: Web3 boer Frank

In de afgelopen 5 jaar, van dYdX tot GMX, en nu tot Hyperliquid, heeft de strijd om het verhaal met een hoge hefboomwerking van on-chain derivaten altijd gedraaid om "contracten".

Vanuit het perspectief van "CEX-alternatieven" hebben sommige protocollen geprobeerd een evenwicht te vinden tussen een hogere hefboomwerking, meer decentralisatie en een betere handelsdiepte, en hebben ze ook met succes de on-chain handelsstructuur gedomineerd.

Op het gebied van on-chain derivaten is de "niet-lineaire return"-functie van opties (beperkt kopersverlies en onbeperkt rendement) een ideale productvorm die zich op natuurlijke wijze aanpast aan de hoge volatiliteitsomgeving van Crypto - niet alleen het risico van liquidatie/liquidatie vermijden, maar ook een betere risico-rendementsverhouding bereiken onder de premisse van beheersbare kosten door middel van "tijdswaardehefboomwerking".

Hoewel Hegic, Opyn, Lyra, enz. de afgelopen jaren hun eigen lichtpuntjes hebben en ook een pioniersrol hebben gespeeld in het verhaal van on-chain opties, zijn ze allemaal onderhevig aan structurele problemen en zijn ze er niet in geslaagd een grootschalige gebruikersecologie

- op te bouwen Aan de ene kant hebben optieproducten zelf een hoge mate van complexiteit, van prijsmodellen tot strategieconstructie tot het uitoefenen van regels, de kosten voor gebruikerseducatie en drempels voor deelname aan transacties zijn veel hoger dan die van contractfutures.

- Aan de andere kant is de on-chain infrastructuur nog steeds moeilijk op te lossen praktische knelpunten zoals gedecentraliseerde liquiditeit, lage kapitaalbenutting en hoge transactiekosten, wat resulteert in een slechte daadwerkelijke productervaring en ernstig gebruikersverlies.

Daarom is het over het algemeen moeilijk voor on-chain optieproducten om voldoende gebruikersbehoud te vormen en het vliegwiel op de markt te brengen, bijna op een doodlopende weg, hoe de lage deelnamedrempel en flexibele handelsstructuur als uitgangspunt te nemen, en opties te gebruiken als een hulpmiddel om zich beter aan te passen aan on-chain derivaten is geleidelijk een nieuw verkenningspad geworden.

Als een gedecentraliseerd protocol voor eeuwigdurende opties kopieert Fufuture geen traditionele opties op de keten, maar via de dubbele architectuur van "coin-margined + perpetual (doomsday) opties", terwijl de niet-lineaire rendementsattributen worden gegarandeerd, verlaat het het complexe uitoefenmechanisme en de termijnlimiet, en bouwt in plaats daarvan een lichter en duurzamer on-chain derivateninteractieparadigma.

Kortom, in het ontwerp van Fufuture is de optiestructuur geen doel op zich, maar een hulpmiddel om het nieuwe paradigma van on-chain derivaten te activeren, dat de kostenstructuur en positielogica van traditionele opties reconstrueert met het mechanisme van "dynamische premiebetaling + onbeperkte rollover", zodat het niet langer wordt beperkt door "elitestrategie" of "reguliere activa", maar op grote schaal kan worden toegepast op long-tail activa, varianten met hoge volatiliteit en zelfs verschillende niet-Crypto Activa hebben een hoge hefboomwerking in handelsscenario's.

In deze context kan stilletjes vorm krijgen aan een gedecentraliseerd optiesysteem dat beter te combineren is, gemakkelijker te begrijpen is, beter in staat is om de waarde van long-tail activa te activeren en beter in staat is om de handel met hefboomwerking van wereldwijde kernactiva te bereiken.

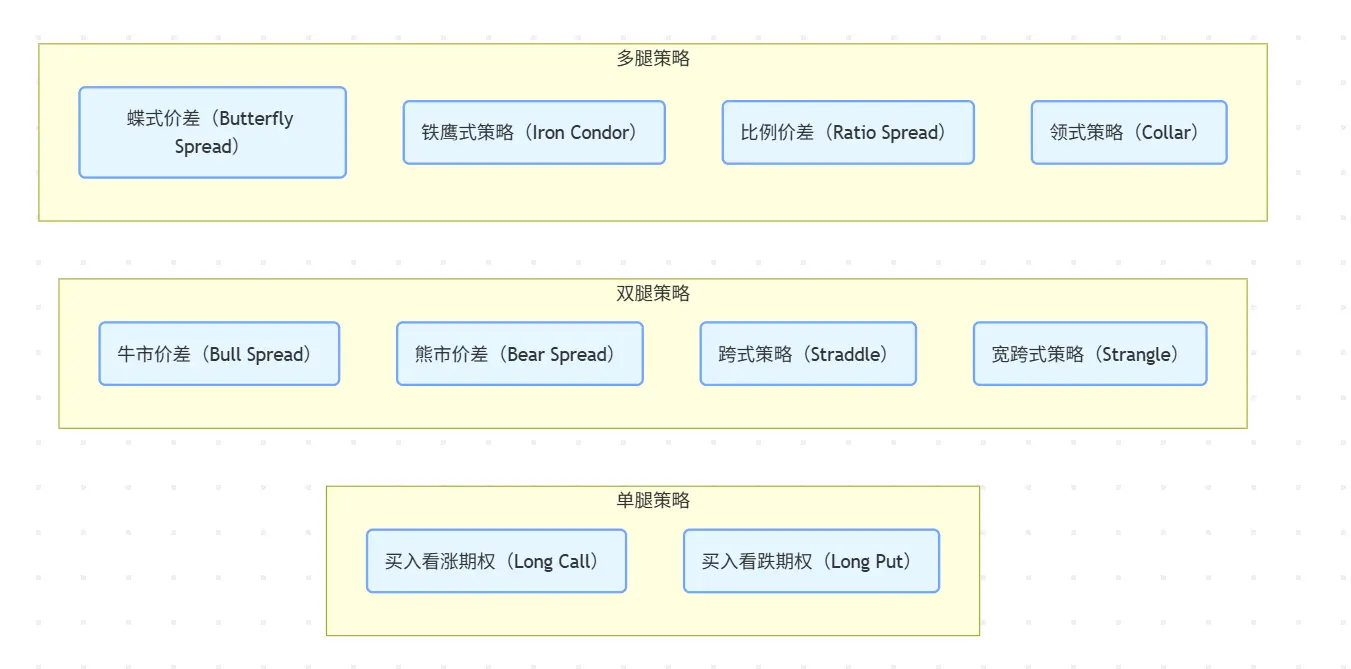

De "onmogelijke driehoek" van einddatumopties en on-chain derivatenHeeft

u gehoord van of gehandeld in 0DTE-opties (einddatumopties)?

Op dit moment hebben veel Crypto-spelers raakvlakken met de Amerikaanse aandelenhandel, en er zou een interessante trend moeten worden gevonden, dat wil zeggen dat op de Amerikaanse aandelenmarkt steeds meer beleggers zijn begonnen contact op te nemen met opties, met name de handel in terminale opties, in de afgelopen twee jaar, met de prevalentie van "financieel nihilisme" in de context van de nieuwe kroonepidemie, de handel in 0DTE-opties op de traditionele financiële markt is de afgelopen 5 jaar

bijna een carnaval geworden voor particuliere beleggers Sinds 2016 zijn kleine handelaren massaal naar opties gegaan, waarbij de handel in 0 DTE-opties is gestegen van 5% naar 43% van het totale SPX-optievolume.

Bron: moomoo.com

Dit weerspiegelt ook een realiteit die we onder ogen moeten zien: opties zijn niet alleen een elite-instrument voor instellingen, ze evolueren ook naar een uitstekend hulpmiddel voor particuliere beleggers om hun vraag naar handel met een hoge hefboomwerking te ontketenen.

De vraag is, hoe zit het met on-chain DeFi? Objectief gezien domineren eeuwigdurende contracten nog steeds het verhaal met hoge hefboomwerking van Crypto, de eenvoudige structuur, de lage drempel en onmiddellijke liquidatie zijn immers uitermate geschikt voor de voorkeuren van gebruikers met "weinig aandacht".

De complexe structuur en hoge drempel van traditionele optieproducten (prijsmodel, oefenmechanisme, strategieconstructie, enz.) vereisen echter een extreem hoge gebruikerscognitie, en tegelijkertijd is de on-chain-infrastructuur moeilijk om te voldoen aan de behoeften van goedkope, zeer nauwkeurige en continue liquiditeit, wat er uiteindelijk toe leidt dat de meeste DeFi-optieprotocollen ofwel stoppen bij nichespelers of in de onoplosbare afdekking vallen tussen "productelitarisme versus gebruikersschaal".

In de Web3-wereld is de "onmogelijke driehoek" bijvoorbeeld een veelgebruikt kader geworden voor het beschrijven van systemische trade-off-puzzels (zoals het spel tussen schaalbaarheid, veiligheid en decentralisatie van L1), terwijl er op het gebied van on-chain derivaten ook een structurele paradox is die moeilijk te bereiken is - liquiditeit, kapitaalefficiëntie en protocolrisico, en de keuze van de drie is vaak de enige

- Liquiditeit: De basis van alle on-chain derivatenhandel, en de markt zonder liquiditeit kan geen effectieve prijsstelling bereiken;

- Kapitaalefficiëntie: de kernindicator van overleving en groei van het product, die de motivatie van gebruikers bepaalt om te blijven deelnemen;

- Protocolrisico: prijsmanipulatie, ontsporing en liquiditeitsuitputting kunnen allemaal systemische brandhaarden worden, wat ook is bevestigd door de recente crises van Hyperliquid;

Daarom hebben niet-lineaire tools zoals opties, die de futures in TradFi ver overtreffen, nooit een volwassen landingsscenario op de keten kunnen vinden, maar zijn er echt geen mogelijkheden voor "on-chain opties"?

In feite, net zoals de end-of-date-opties populair zijn op de TradFi-markt, zijn de door Fufuture voorgestelde "coin-margined perpetual options" geen goed instappunt om een reeks klassieke valkuilen van on-chain-opties te vermijden - het verlaat de complexe structuur van "uitoefendatum + orderboek + Black-Scholes-prijzen" in traditionele opties, en bouwt in plaats daarvan een complete set van "onbeperkte rollover + premium afwikkeling" op basis van Crypto-infrastructuur Een nieuw mechanisme:

gebruikers hoeven de uitoefendatum niet te kiezen en kunnen de premie elke dag vernieuwen om de positie te behouden; Het maximale verlies van de koper is nog steeds de betaalde premie en er is geen bovengrens aan de winstmarge; De prijs wordt verankerd door een extern orakel en de winst en het verlies van de kernactiva worden berekend op valutabasis (bijv. ETH/USDT wordt afgewikkeld in ETH).

Dit minimalistische ontwerp verlaagt de cognitieve drempel van de gebruiker aanzienlijk (ongeacht de oefentijd en strategieconstructie), waardoor de handelservaring in opties dichter bij het ritme en de gewoonten van eeuwigdurende contracten komt, en voor gebruikers die kortetermijnvolatiliteitsarbitrage en emotiegedreven handel nastreven, lijken Fufuture gestructureerde optieproducten meer op een "dagcontract + tijdshefboom hybride" met explosieve kansen.

Het kernontwerpconcept van Fufuture kan dus in één zin worden samengevat: om opties een "contractachtige, soepele handelservaring" te geven, maar "de oorspronkelijke niet-lineaire rendementslogica van opties" te behouden.

Het kernontwerpconcept van Fufuture kan dus in één zin worden samengevat: om opties een "contractachtige, soepele handelservaring" te geven, maar "de oorspronkelijke niet-lineaire rendementslogica van opties" te behouden.

Deze structuur demonteert in wezen de "tijdsdimensie" van traditionele opties in "dagelijkse dynamische posities", die niet alleen de cognitieve barrières van complexe optie-uitoefeningspaden oplost en gebruikers die niet begrijpen wanneer ze posities moeten sluiten, maar ook de high-odds-structuur op een duurzamere manier integreert in de on-chain financiële context via het dagelijkse premiummodel.

Het bestendigen van de "eindoptie" is ongetwijfeld de meest aantrekkelijke keuze voor gebruikers met "gokken" en hoge kansen, vooral wanneer gebruikers merken dat ze zelfs rechtstreeks kunnen deelnemen aan de handel in derivaten met een hoge hefboomwerking met meme-munten die in hun portemonnee slapen zonder zich zorgen te maken over het risico van liquidatie, de balans van het spel tussen de keten en de CEX kan echt beginnen te kantelen.

Fufututre deconstrueren: op munten gebaseerd, eeuwigdurend "einddatumrecht", handelssysteemOm

de innovatie van Fufuture te begrijpen, moeten we beginnen met drie sleutelwoorden: muntstandaard, eeuwigdurende opties en handelssysteem, die niet op zichzelf staan, maar samen het kernwachtwoord vormen van de innovatieve architectuur van Fufuture.

Onder hen is het ontwerp van de coin-margined + eeuwigdurende "einddatumoptie" om gebruikers een optiescenario te bieden dat vergelijkbaar is met een "contractachtige handelservaring", die niet alleen de hoge odds-kenmerken van de niet-lineaire hefboomstructuur behoudt, maar ook de complexe cognitieve drempel van opties vereenvoudigt, en het specifieke mechanisme zal later in detail worden ontmanteld.

Daarvoor is het noodzakelijk om het uitgangspunt van het "handelssysteem" opnieuw te verduidelijken, dat wil zeggen dat Fufuture niet alleen een eenvoudig on-chain optieproduct is, maar door een vriendelijkere optiestructuur is het sterk aangepast aan de behoeften van on-chain transacties, en een nieuw paradigma van on-chain derivaten dat gebruikers in staat stelt om Crypto long-tail activa beter te gebruiken en reguliere activa te verhandelen met een lage drempel en een hoge hefboomwerking.

Om het botweg te zeggen, de ambitie van Fufuture is veel meer dan "een optieproduct in de keten zetten", maar om een handelsparadigma te creëren met een hoog aanpassingsvermogen, composability en schaalbaarheid in het on-chain derivatenspoor. Daarom is het geen "CEX-vervanger", maar door structurele innovatie vangt het die niet-vrijgegeven maar reële handelspotentieel op, met name long-tail activa om deel te nemen aan de handel in derivaten, en particuliere beleggers hebben een lage drempel en hoge hefboomwerking.

Dit is ook de grootste verbeeldingskracht van Fufuture, het injecteren van een nieuwe mogelijkheid in de on-chain derivatenmarkt - met de innovatie van eeuwigdurende opties is het niet alleen om bestaand handelsgedrag te dienen, maar ook om een vermogen te creëren om te voldoen aan "niet-vastgelegde handelsbehoeften".

1. Valutastandaard:

Vergeleken met traditionele opties, die meestal stablecoins gebruiken als marge- en afwikkelingseenheid, reconstrueert het "valutastandaard"-ontwerp van Fufuture in wezen de handelsrelatie met hefboomwerking tussen gebruikers en activa vanuit twee kerndimensies:

- Marge-dimensie:Fufuture stelt gebruikers in staat om alle on-chain activa (inclusief meme-munten, small-cap governance-tokens en zelfs sommige tokenized RWA's) te gebruiken als marge voor het openen van posities, waardoor participatiekanalen voor derivaten worden geopend voor activa die lange tijd zijn uitgesloten van reguliere handelssystemen.

- Afwikkelingsdimensie: De winst en het verlies zijn niet langer verankerd aan USD, maar worden direct afgewikkeld met het oorspronkelijke onderliggende token, zodat de activatransactie dichter bij de activastructuur en cognitieve gewoonten van echte houders ligt;

Veel meme-tokens en kleine en middelgrote projecten worden immers niet ondersteund door futures-contracten en kunnen niet op traditionele handelsplatforms worden geplaatst, en de waarde is moeilijk redelijk te ontdekken en te gebruiken, terwijl eeuwigdurende opties met muntmarge het meest kosteneffectieve derivatenpad kunnen worden, waardoor houders van deze long-tail tokens meer investeringsopties en risicobeheertools krijgen.

Tegelijkertijd hebben munthouders vaak een groot aantal ALT-tokens aan, en in de traditionele transactiemodus moeten ze de onderliggende tokens inwisselen voor stablecoins voor handel, die niet alleen het risico van wisselkosten en wisselkoersschommelingen loopt, maar ook de onderliggende tokens opnieuw moet inwisselen op het moment van afwikkeling, wat omslachtig is en de onzekerheid vergroot.

Fufuture's "coin-standard" afwikkelingsmethode maakt het mogelijk om winsten en verliezen direct weer te geven in het onderliggende token, waardoor het conversieverlies van tussenliggende links wordt vermeden, en is meer in lijn met de activastructuur en investeringsgewoonten van gebruikers, waardoor ze hun beleggingsportefeuilles en risico's en rendementen duidelijker en gemakkelijker kunnen beheren.

Fufuture's "coin-standard" afwikkelingsmethode maakt het mogelijk om winsten en verliezen direct weer te geven in het onderliggende token, waardoor het conversieverlies van tussenliggende links wordt vermeden, en is meer in lijn met de activastructuur en investeringsgewoonten van gebruikers, waardoor ze hun beleggingsportefeuilles en risico's en rendementen duidelijker en gemakkelijker kunnen beheren.

Bovendien biedt de "coin-margined" winst- en verliesverrekeningsmethode ook een effectieve manier om deze activa op de markt te brengen - ten eerste kunnen gebruikers meme-tokens zoals SHIB en SIREN direct gebruiken om deel te nemen aan de handel in opties, wat de verkoopdruk op de markt verlicht, en bovendien kunnen gebruikers en zelfs projectpartijen ook de rol van market makers spelen en liquiditeit bieden om inkomsten te verdienen door deel te nemen aan "dubbele pools" (zie hieronder voor details), waardoor het evenwicht tussen vraag en aanbod van Alt-tokens vanuit meerdere dimensies wordt gestabiliseerd.

2. Eeuwigdurend mechanisme:

Zoalswe allemaal weten, is het grootste verschil tussen opties en contracten dat ze niet zullen worden "geliquideerd" als gevolg van prijsschommelingen, terwijl Fufuture deze risico-rendementsstructuur reconstrueert door middel van "perpetualisatie", waardoor gebruikers kunnen speculeren of hedgen met een hoge hefboomwerking zonder het risico van liquidatie.

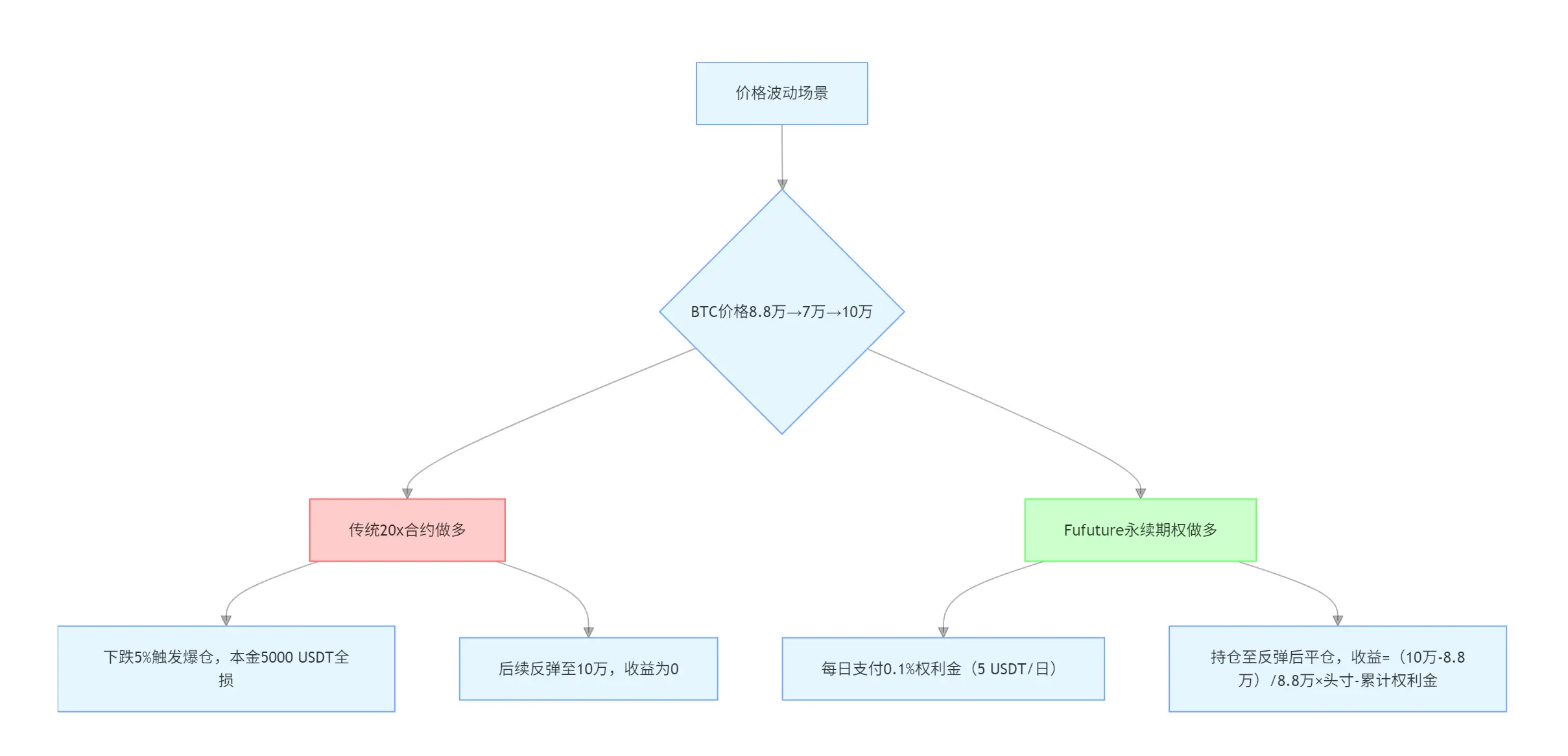

Laten we een eenvoudig voorbeeld gebruiken om de charme van het "niet-lineaire rendement" te begrijpen, laten we zeggen dat u 5.000 USDT heeft, wanneer de BTC-prijs $ 88.000 is:

- Als u een eeuwigdurend contract van 20x gebruikt om long te gaan, zal BTC, zodra het met meer dan 5% daalt, een liquidatie veroorzaken en de hele hoofdsom verliezen, zelfs als de daaropvolgende prijs stijgt tot $ 100.000, zal het rendement 0 zijn;

- Als u Fufuture eeuwigdurende opties gebruikt, hoeft u slechts een dagelijkse premie (bijv. 0,1%) te betalen om de positie te behouden, zelfs als BTC eerst daalt tot $ 70.000 en vervolgens stijgt tot $ 100.000, kunt u de positie nog steeds sluiten en winst maken.

En de eeuwigdurende opties van Fufuture lossen ook het probleem op van "time cost mismatch" in de traditionele optiemarkt: als u bijvoorbeeld een 3-maands BTC-calloptie koopt, moet u vooraf 20% van de premie betalen (bijv. een positie van 10.000 USDT komt overeen met de kosten van 2.000 USDT), zelfs als de markt in de eerste week sterk stijgt, Vervroegde liquidatie brengt nog steeds de verzonken kosten van de premie met zich mee voor de resterende periode.

Fufuture, aan de andere kant, maakt gebruik van "dynamische termijnbetaling" om beleggers in staat te stellen positieposities te verkrijgen tegen "huur"-kosten - de premie wordt betaald terwijl u bezig bent, niet langer een hoge premie vooruitbetalen gedurende 3 maanden, maar een dagelijkse dynamische betaling, waarbij het systeem de positie automatisch elke 24 uur vereffent en bijwerkt, en de gebruiker hoeft niet handmatig te werken, als het premiesaldo voldoende is, kan de positie theoretisch voor onbepaalde tijd worden verlengd.

Tegelijkertijd duwt dit ook het break-evenpunt naar voren, maar als de premie bijvoorbeeld 20% is, betekent dit dat de onderliggende waarde binnen 90 dagen met ten minste 20% moet stijgen om de kosten te dekken; De eeuwigdurende opties van Fufuture maken de aanhoudingsperiode en de bijbehorende kosten echter flexibele parameters die op elk moment kunnen worden aangepast:

als de positie slechts 9 dagen wordt aangehouden, heeft deze slechts een verhoging van 2% nodig om break-even te bereiken; Als u een positie slechts 18 dagen vasthoudt, heeft u slechts een verhoging van 4% nodig om break-even te draaien (een eenvoudige berekening, maar deze verandert niet strikt lineair).