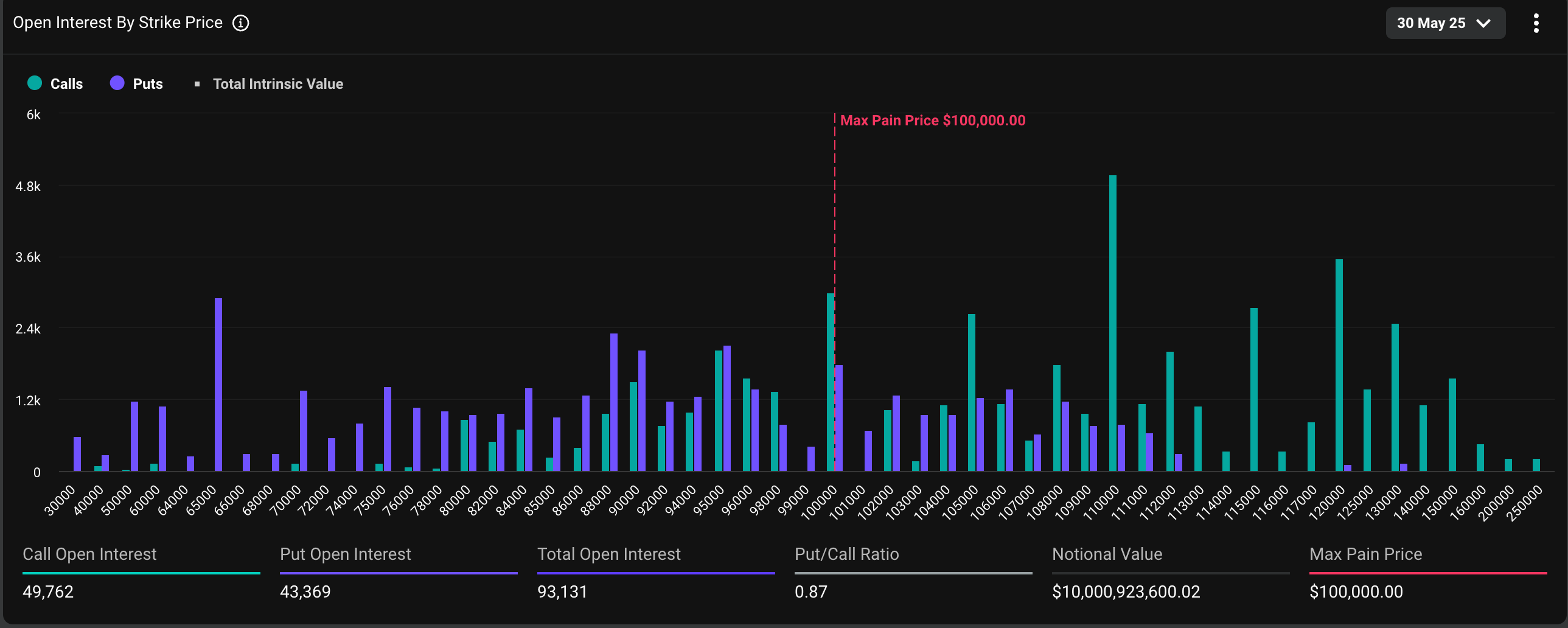

Bitcoin BTC-opties ter waarde van miljarden dollars vervallen aanstaande vrijdag om 08:00 UTC op Deribit, waardoor het bereik van $ 95.000 tot $ 105.000 een kritieke zone is voor potentiële volatiliteit en richtinggevende signalen.

Op het moment van schrijven waren in totaal 93.131 maandelijkse bitcoin-optiecontracten, ter waarde van meer dan $ 10 miljard, verschuldigd voor afwikkeling, waarbij 53% calls waren en de rest puts. Een calloptie vertegenwoordigt een bullish weddenschap op de markt, terwijl de putoptie een verzekering biedt tegen prijsdalingen. Op Deribit vertegenwoordigt één optiecontract één BTC.

De open renteverdeling is zodanig dat een groot deel van de "delta"-blootstelling is geclusterd op de stakingen van $ 95.000, $ 100.000 en $ 105.000. Dit betekent dat handelaren die posities aanhouden bij deze stakingen een aanzienlijk netto richtingsrisico hebben voor de prijs van bitcoin.

Gamma, dat de gevoeligheid van opties voor veranderingen in de prijs van BTC meet, zal een piek bereiken naarmate de vervaldatum nadert. Daarom kan prijsvolatiliteit leiden tot wijdverbreide hedging door zowel beleggers als marktmakers (die altijd aan de andere kant van de transacties van beleggers staan), waardoor de prijsturbulentie verder wordt verergerd.

"De grootste delta-concentratie bevindt zich op de vervaldatum van Deribit BTC op 30 mei, met een delta-blootstelling van $ 2,8 miljard geleid door stakingen op $ 100K, $ 105K en $ 95K, wat een potentieel heeft voor sterke gamma-gedreven stromen tot het einde van de maand", zei het gedecentraliseerde crypto-handelsplatform Volmex in een uitleg op X.

"Elke beweging kan leiden tot agressieve hedging van dealers, een fragiele gamma-omgeving! Verwacht volatiliteit!", voegde Volmex eraan toe.

Op het moment van schrijven wisselde Bitcoin van eigenaar voor $ 107.700, na de vorige week recordhoogtes van meer dan $ 111.000 te hebben bereikt, volgens gegevens van CoinDesk.

De DVOL-index van Deribit, die de op opties gebaseerde 30-daagse impliciete of verwachte volatiliteit vertegenwoordigt, bleef dalen, wat wijst op minimale bezorgdheid over de volatiliteit als gevolg van de aanstaande vervaldatum.

De eendaagse impliciete volatiliteitsindex van Volmex op jaarbasis tikte iets hoger aan tot 45,4%. Dat impliceert een 24-uurs prijsbeweging van 2,37%.