Le opzioni su Bitcoin BTC per un valore di miliardi di dollari scadranno questo venerdì alle 08:00 UTC su Deribit, rendendo l'intervallo compreso tra 95.000$ e 105.000$ una zona critica per la potenziale volatilità e i segnali direzionali.

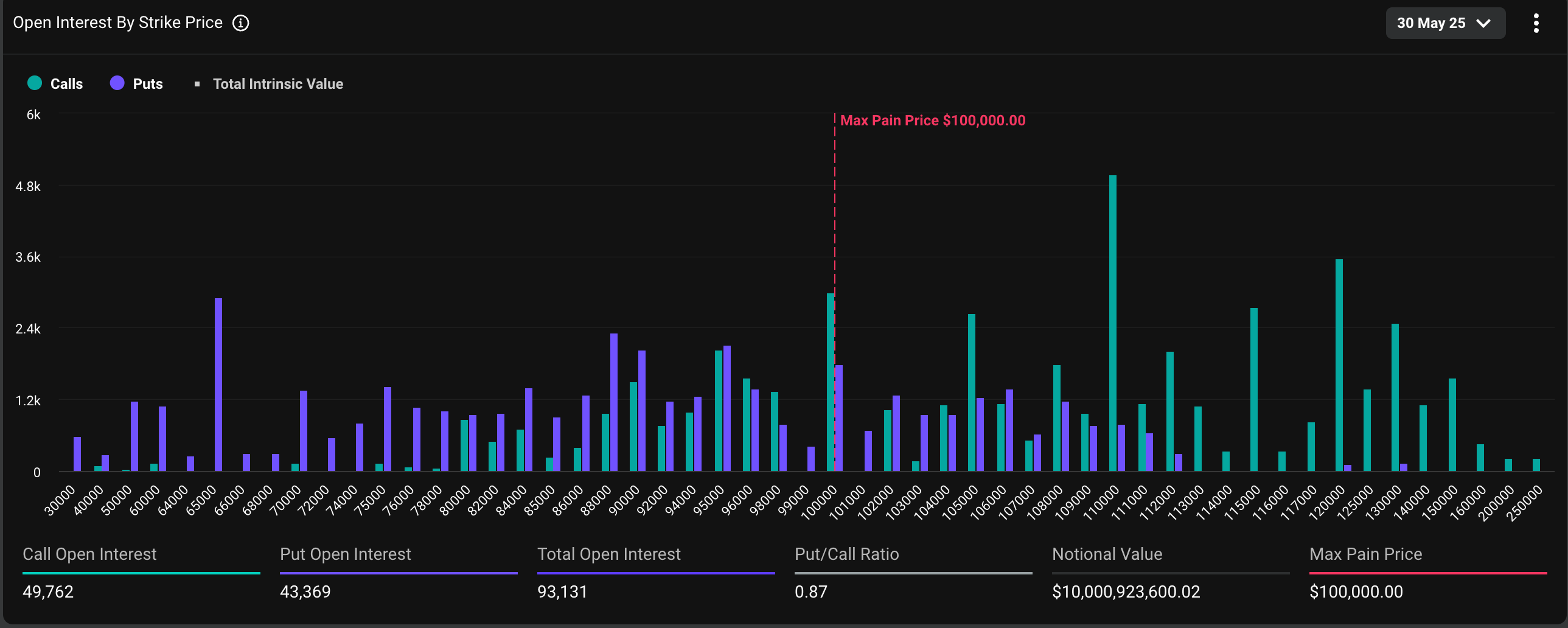

Al momento della stesura di questo articolo, un totale di 93.131 contratti di opzione mensili su bitcoin, per un valore di oltre 10 miliardi di dollari, erano in scadenza, di cui il 53% erano call e il resto put. Un'opzione call rappresenta una scommessa rialzista sul mercato, mentre l'opzione put offre un'assicurazione contro i cali di prezzo. Su Deribit, un contratto di opzione rappresenta un BTC.

La distribuzione dell'open interest è tale che una grande quantità di esposizione "delta" è raggruppata tra gli strike di $ 95.000, $ 100.000 e $ 105.000. Ciò significa che i trader che detengono posizioni in questi strike hanno un rischio direzionale netto significativo per il prezzo del bitcoin.

La gamma, che misura la sensibilità delle opzioni alle variazioni del prezzo di BTC, raggiungerà il picco con l'avvicinarsi della scadenza. Pertanto, la volatilità dei prezzi potrebbe innescare una copertura diffusa sia da parte degli investitori che dei market maker (che si trovano sempre dalla parte opposta delle operazioni degli investitori), esacerbando ulteriormente le turbolenze dei prezzi.

"La più grande concentrazione di delta è nella scadenza di Deribit BTC del 30 maggio, con un'esposizione al delta di 2,8 miliardi di dollari guidata da strike a 100K, 105K e 95K$, che ha un potenziale per forti flussi guidati dai gamma a fine mese", ha affermato la piattaforma di trading di criptovalute decentralizzata Volmex in una spiegazione su X.

"Qualsiasi mossa può innescare una copertura aggressiva del dealer, un ambiente gamma fragile! Aspettatevi volatilità!", ha aggiunto Volmex.

Al momento della stesura di questo articolo, Bitcoin passa di mano a 107.700$, dopo aver raggiunto massimi record sopra i 111.000$ la settimana precedente, secondo i dati di CoinDesk.

L'indice DVOL di Deribit, che rappresenta la volatilità implicita o attesa a 30 giorni basata su opzioni, ha continuato a diminuire, suggerendo una preoccupazione minima per la volatilità guidata dall'imminente scadenza.

L'indice annualizzato di volatilità implicita giornaliera di Volmex è salito leggermente al 45,4%. Ciò implica un movimento dei prezzi nelle 24 ore del 2,37%.