De la DeFi aux DeETF : Qui réécrit discrètement la logique sous-jacente de l’allocation d’actifs DeFi ?

Introduction : Du jouet du geek au nouveau favori de Wall Street, comment la DeFi a-t-elle fait ?

Au cours des dernières années, il y a eu un mot à la mode dans le monde financier qui a été constamment évoqué - DeFi (finance décentralisée). Il y a quelques années, alors que les geeks commençaient tout juste à construire des instruments financiers bizarres sur Ethereum, personne n’aurait pu imaginer que ces « petits jouets » attireraient enfin l’attention des gros bonnets de la finance traditionnelle de Wall Street.

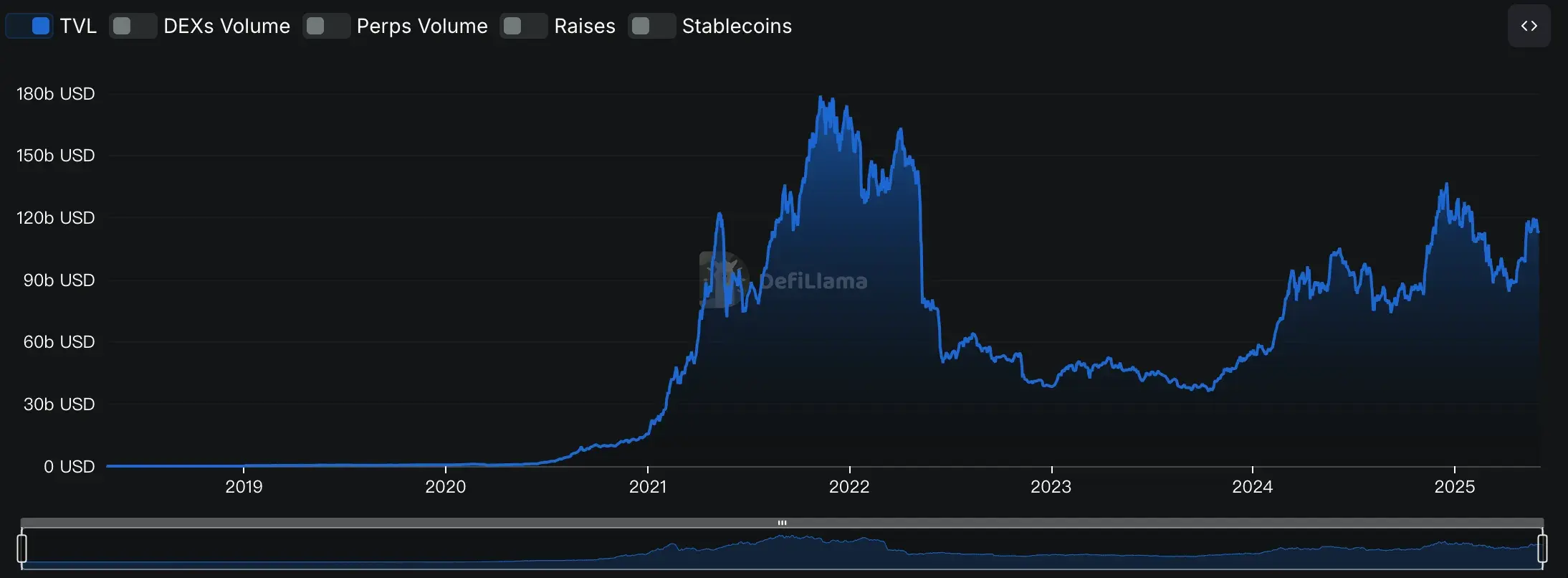

En 2020-2021, la DeFi a pris de l’importance à un rythme effréné. À cette époque, la valeur marchande totale (TVL) est passée de plus d’un milliard de dollars à un pic de 178 milliards de dollars. Des protocoles étranges comme Uniswap et Aave sont devenus des projets populaires dans le monde mondial de la cryptographie depuis un certain temps.

Cependant, pour la plupart des investisseurs ordinaires, la DeFi a toujours été ressentie comme un labyrinthe plein de pièges. Le fonctionnement du portefeuille est un casse-tête, et les contrats intelligents sont difficiles à comprendre comme Martian, sans parler de la nécessité de faire attention à éviter que les actifs ne soient piratés tous les jours. Les données montrent que même si la DeFi est si populaire, moins de 5 % des institutions d’investissement du marché financier traditionnel entrent réellement sur le marché. D’une part, les investisseurs sont impatients de franchir le pas ; D’autre part, ils hésitent à agir en raison de divers seuils.

Mais l’odorat du capital est toujours le plus aiguisé. Depuis 2021, un nouvel outil a vu le jour qui répond spécifiquement à la question de « comment investir facilement dans la DeFi », et il s’agit de l’ETF décentralisé (DeETF). Il intègre le concept de produits ETF dans la finance traditionnelle et la transparence de la blockchain, qui non seulement conserve la commodité et la standardisation des fonds traditionnels, mais prend également en compte l’espace à forte croissance des actifs DeFi.

On peut comprendre que les DeETF sont comme un pont, reliant le nouveau monde « difficile à entrer » de la DeFi d’un côté et les investisseurs familiers avec les produits financiers traditionnels de l’autre. Les institutions traditionnelles peuvent continuer à investir avec leurs comptes financiers habituels, tandis que les adeptes de la blockchain peuvent facilement combiner leurs stratégies d’investissement comme s’ils jouaient à un jeu.

Alors, comment les DeETF ont-ils émergé au fur et à mesure que la DeFi se développait ? Comment a-t-il évolué et comment est-il devenu une nouvelle force dans le domaine de la gestion d’actifs on-chain étape par étape ? Ensuite, nous parlerons de l’histoire derrière la naissance de la DeFi et de l’histoire derrière cette nouvelle espèce financière.

Partie 1 : De la DeFi aux DeETF : l’histoire de l’essor des ETF on-chain

(1) Exploration précoce (2017-2019) : les premières tentatives et les préfigurations

Si la DeFi est une révolution financière, alors elle a dû commencer sans Ethereum. Entre 2017 et 2018, plusieurs des premiers projets sur Ethereum, tels que MakerDAO et Compound, ont montré au monde pour la première fois les possibilités de la finance décentralisée. Bien que l’échelle de l’écosystème soit encore très limitée à cette époque, de nouveaux jeux financiers tels que le lending et les stablecoins ont déjà déclenché une petite vague dans le cercle geek.

Fin 2018 et début 2019, Uniswap a été lancé, offrant un modèle sans précédent de « teneur de marché automatisé (AMM) », qui a rendu le « trading » beaucoup plus facile sans avoir à être tourmenté par des carnets d’ordres complexes. De 2017 à 2018, MakerDAO et Compound ont démontré les possibilités des prêts décentralisés et des stablecoins. Par la suite, le modèle de teneur de marché automatisé (AMM) d’Uniswap, lancé fin 2018 et début 2019, a considérablement simplifié le trading on-chain. À la fin de l’année 2019, la TVL de la DeFi approchait les 600 millions de dollars.

Dans le même temps, l’accent mis sur la finance traditionnelle a également commencé discrètement. Certaines institutions financières enthousiastes ont discrètement déployé la technologie blockchain, mais à l’heure actuelle, elles sont toujours en proie à des problèmes techniques complexes et ne peuvent pas vraiment y participer. Bien que personne n’ait explicitement proposé le concept de « DeETF » à l’époque, le besoin d’un pont indispensable entre les fonds traditionnels et la DeFi commence déjà à émerger à ce stade.

(2) Explosion du marché et formation du concept (2020-2021) :D eETF À la veille du lancement des eETFs en

2020, une épidémie soudaine a changé la direction de l’économie mondiale et a incité une grande quantité de capitaux à affluer sur le marché des crypto-monnaies. La DeFi a explosé au cours de cette période, et la TVL a grimpé à un rythme étonnant, passant de 1 milliard de dollars à 178 milliards de dollars un an plus tard.

L’afflux d’investisseurs a été si frénétique que le réseau Ethereum est devenu si encombré qu’il y a même eu une situation extrême où les frais de transaction dépassent 100 $ à la fois. Une série de nouveaux modèles éblouissants tels que le liquidity mining et le yield farming ont rapidement fait chauffer le marché, mais en même temps, ils ont également mis en évidence un énorme seuil de participation des utilisateurs. De nombreux utilisateurs ordinaires ont soupiré : « Jouer à la DeFi est vraiment beaucoup plus difficile que de trader des actions ! » «

C’est à cette époque que certaines sociétés financières traditionnelles ont commencé à saisir l’opportunité. DeFi Technologies Inc. (symbole boursier : DEFTF), une société canadienne cotée en bourse, en est un excellent exemple. L’entreprise, qui n’avait à l’origine rien à voir avec la crypto, a opéré une transformation décisive en 2020 et a commencé à lancer des produits financiers qui suivent les principaux protocoles DeFi (tels que Uniswap et Aave), permettant aux utilisateurs de participer au monde de la DeFi aussi facilement que d’acheter et de vendre des actions sur les bourses traditionnelles. L’émergence de ce type de produit est aussi un signe de la germination officielle du concept de « DeETF ».

Dans le même temps, la voie décentralisée se déplace également discrètement. Des projets comme DeETF.org ont commencé à expérimenter la gestion décentralisée des portefeuilles d’ETF directement avec des contrats intelligents, mais cette période d’expérimentation n’en est qu’à ses débuts.

(3) Remaniement du marché et maturité du modèle (2022-2023) :D officialisation des eETF

et la popularité de la DeFi n’ont pas duré longtemps. Au début de l’année 2022, Terra s’est effondré, FTX a fait faillite et cette série d’événements de type cygne noir a presque détruit la confiance des investisseurs. Le marché de la DeFi, TVL, est passé directement de 178 milliards de dollars à 40 milliards de dollars.

Mais les crises s’accompagnent souvent d’opportunités. Les fortes turbulences du marché ont fait prendre conscience aux gens que l’espace DeFi a un besoin urgent de véhicules d’investissement plus sûrs et plus transparents, ce qui a plutôt stimulé le développement et la maturité des DeETF. Au cours de cette période, le « DeETF » n’était plus seulement un concept, mais s’est progressivement développé en deux modèles clairs :

Les-

canaux financiers traditionnels ont été encore renforcés : des institutions telles que DeFi Technologies ont profité de la tendance pour élargir leurs gammes de produits et lancer des ETP (exchange-traded products) de plus en plus robustes, et s’inscrire sur des bourses traditionnelles, telles que la Bourse de Toronto au Canada. Ce modèle abaisse considérablement le seuil de participation des investisseurs particuliers et est également privilégié par les institutions traditionnelles.

-

L’essor du modèle décentralisé sur la chaîne : Dans le même temps, des plateformes on-chain telles que DeETF.org et Sosovalue ont également été officiellement lancées, réalisant des transactions de gestion d’actifs et de portefeuille directement par le biais de contrats intelligents. Ces plateformes ne nécessitent pas de garde centralisée, et les utilisateurs peuvent créer, échanger et ajuster eux-mêmes des portefeuilles. Il attire notamment les utilisateurs et les investisseurs crypto-natifs qui recherchent une transparence absolue.