L’introduction en bourse de Circle est remise en question : la valorisation est presque divisée par deux, et la tentative désespérée de monétisation sous la pression des bénéfices ?

Par Nancy, PANews

Après des années de préparations infructueuses pour l’introduction en bourse, Circle, l’émetteur du stablecoin USDC, a récemment soumis une demande à la SEC pour être coté à la Bourse de New York. Cependant, des problèmes tels que les valorisations ont presque diminué de moitié, la forte dépendance à l’égard des bons du Trésor américain pour les revenus et les pertes d’actions élevées ont également soulevé des questions sur les perspectives commerciales de Circle.

La valorisation a été presque divisée par deux et les actions ont été vendues à Coinbase en échange de l’intégralité des droits d’émission de l’USDC

La veille du projet de loi de la Chambre des représentants des États-Unis d’amender et de voter sur le projet de loi réglementaire sur les stablecoins GENIUSAct, des documents du site Web de la SEC montrent que Circle a déposé un dossier S-1 auprès de la SEC pour réaliser une introduction en bourse sous le symbole boursier « CRCL » et demander à être cotée à la Bourse de New York. Pendant ce temps, Circle a embauché JPMorgan Chase et Citibank pour l’aider dans son introduction en bourse, qui étaient également membres de l’équipe de conseil financier pour l’introduction en bourse de Coinbase.

Cependant, Circle ne divulgue pas en détail le nombre spécifique d’actions à émettre et la fourchette de prix cible dans ce prospectus. Cependant, la valorisation de Circle a changé à plusieurs reprises en réponse aux conditions du marché et à sa taille, passant de 4,5 milliards de dollars en 2021 lorsque la fusion SPAC a été négociée, à 9 milliards de dollars en 2022 lorsque l’accord de fusion a été modifié, puis à environ 5 milliards de dollars sur le marché secondaire en 2024. Selon Forbes, la valorisation cible de Circle dans ce plan d’introduction en bourse traditionnel se situe entre 4 et 5 milliards de dollars, ce qui a diminué de près de la moitié par rapport à son sommet.

Circle avait le contrôle total des droits d’émission de l’USDC avant l’introduction en bourse. Selon The Block, Circle a acquis les 50 % restants dans le Centre Consortium en 2023 pour 210 millions de dollars d’actions, qui étaient auparavant détenues par Coinbase. Le Centre Consortium est une coentreprise responsable de l’émission du stablecoin USDC, qui a été créé conjointement par Coinbase et Circle en 2018.

« En août 2023, en même temps que nous concluions l’accord de coopération, nous avons acquis la participation restante de 50 % dans Centre Consortium LLC auprès de Coinbase », a révélé Circle dans la section « Transaction matérielle » du prospectus. « La contrepartie de la transaction a été payée pour environ 8,4 millions d’actions ordinaires de Circle, totalisant 209,9 millions de dollars à la juste valeur. À la clôture de l’acquisition, Centre est devenue une filiale en propriété exclusive de Circle et a été dissoute en décembre 2023 et ses actifs nets ont été transférés à une autre filiale en propriété exclusive de Circle. Coinbase a également révélé qu’elle avait acquis une participation dans Circle qui avait été accordée par accord plutôt que par un achat en espèces. Cela signifie également que Circle utilisera les actions de la société en échange du contrôle total de l’USDC, et que l’accord n’affectera pas directement les flux de trésorerie de Circle.

En fait, Circle a commencé à se préparer à une introduction en bourse dès 2021, en concluant un accord de fusion avec la société SPAC Concord Acquisition pour s’inscrire par la voie SPAC, mais l’accord a été retardé en raison de l’absence d’approbation de la SEC et a finalement annoncé sa résiliation à la fin de 2022. En janvier 2024, Circle a de nouveau révélé qu’elle avait déposé une demande d’introduction en bourse en secret et a déclaré qu’elle le ferait une fois que la SEC aurait terminé son processus d’examen.

Par rapport aux tentatives précédentes, le contexte de cette application a considérablement changé : aujourd’hui, le marché des stablecoins a réalisé un saut qualitatif de taille, la dynamique de croissance est forte et l’influence des stablecoins, y compris l’USDC, dans la finance mondiale augmente ; Dans le même temps, les États-Unis ont une attitude positive à l’égard des stablecoins conformes, créant plus d’espace de développement pour le développement de la piste des stablecoins, y compris JPMorgan Chase, PayPal, Visa, Fidelity et Ripple et d’autres géants déploient des stablecoins, et le projet de la famille Trump WLFI prévoit également de promouvoir les stablecoins. Dans le même temps, les sociétés de crypto-monnaies telles que Kraken, eToro, Gemini et CoreWeave cherchent toutes à s’introduire en bourse dans un contexte de clarté croissante de la politique réglementaire des crypto-monnaies aux États-Unis.

Les revenus dépendent fortement des obligations américaines, et les commissions élevées de Coinbase grugent les bénéfices

Cependant, les perspectives d’introduction en bourse de Circle sont confrontées à de multiples doutes, son modèle commercial de base et sa rentabilité suscitant de vifs débats.

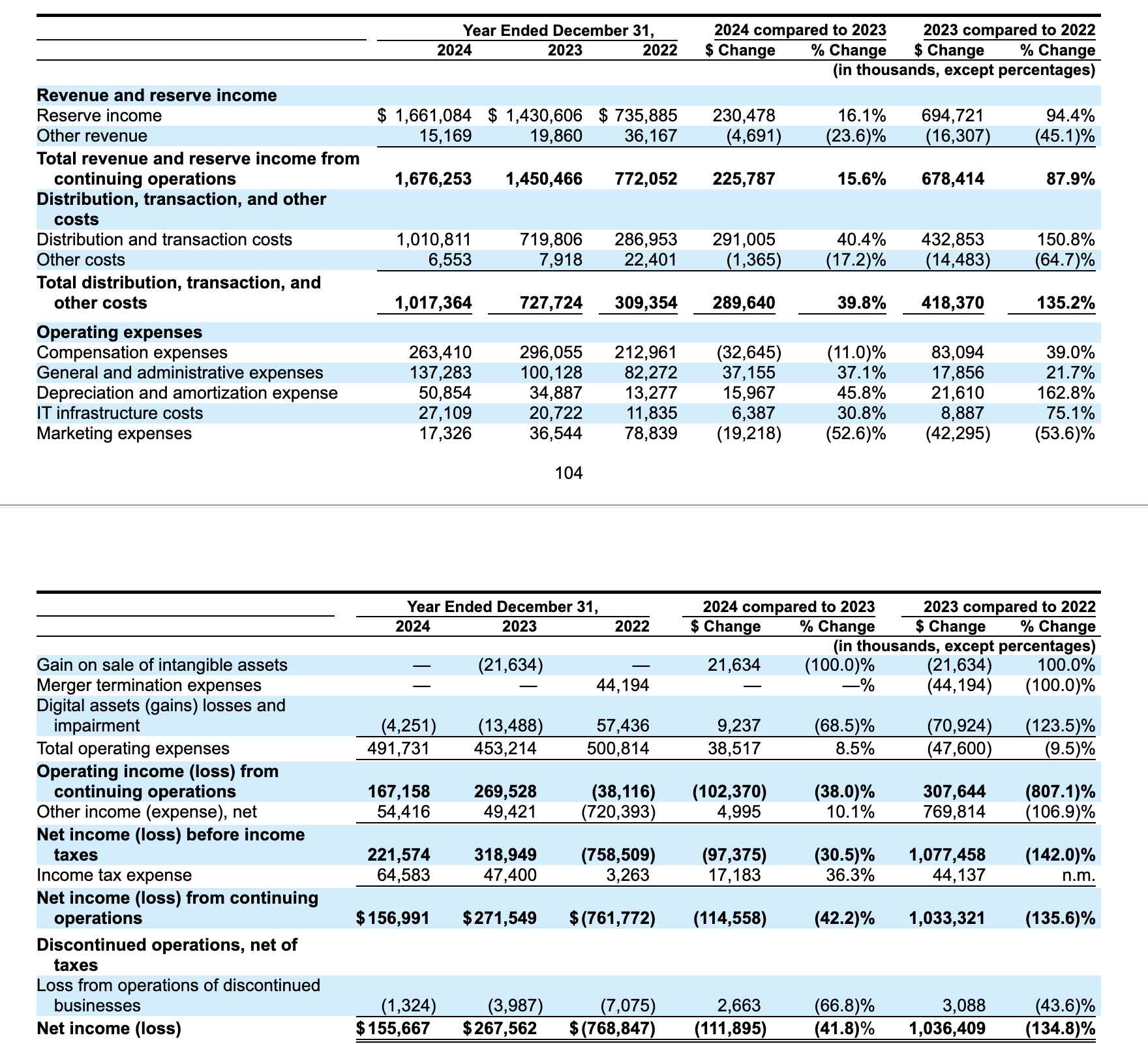

Tout d’abord, les revenus de Circle dépendent fortement des rendements du Trésor américain, un modèle qui se profile à l’horizon en prévision des baisses de taux de la Fed. Selon les dépôts d’introduction en bourse, le chiffre d’affaires total de Circle en 2024 sera de 1,676 milliard de dollars, et l’augmentation des revenus proviendra principalement des revenus des réserves, c’est-à-dire des revenus d’intérêts générés par les réserves USDC, représentant plus de 99 % du revenu total, et cette partie des revenus d’intérêts provient principalement des obligations du Trésor américain. Dans un sens, le modèle de revenus de Circle est comme un jeu d’arbitrage du Trésor.

Deuxièmement, les coûts de distribution élevés érodent davantage les bénéfices de Circle. Le bénéfice net de Circle en 2024 sera de 155,67 millions de dollars, en baisse de 41,8 % par rapport à 2023. Cette baisse s’explique par une augmentation significative des coûts de distribution et de transaction, Circle ayant dépensé un total de 1 010,8 millions de dollars en 2024, ce qui représente 60,7 % du chiffre d’affaires totalIl s’agit d’une augmentation de 40,4 % par rapport à 2023. Parmi eux, Coinbase est la principale plateforme de distribution de l’USDC. Selon le précédent rapport financier de Coinbase, rien qu’au quatrième trimestre 2024, Coinbase recevra 225,9 millions de dollars de revenus de l’USDC, et elle devrait recevoir environ 900 millions de dollars pour l’ensemble de l’année. Cela signifie que Circle dépense plus d’argent pour maintenir l’écosystème USDC en circulation, mais que la croissance des revenus n’a pas suivi le rythme.

En fait, selon les documents de cotation S-1, Coinbase, en tant que partenaire principal, reçoit une part de 50 % des gains restants des réserves de stablecoins USDC. Le ratio de part de Coinbase est directement lié au montant d’USDC détenu sur sa bourse. Le document indique que lorsque l’USDC hébergé par la plateforme Coinbase augmente, son ratio de part augmente en conséquence ; Sinon, il sera refusé. En 2024, la proportion d’USDC détenue par la plateforme Coinbase a considérablement augmenté, passant de 5 % en 2022 à 20 %.

Matthew Sigel, responsable de la recherche sur les actifs numériques chez VanEck, a déclaré que malgré l’augmentation du chiffre d’affaires global, l’augmentation significative des coûts de distribution et de trading de Circle a eu un impact négatif sur son EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) et son bénéfice net. Circle a également averti que la stratégie et les politiques commerciales de Coinbase affectent directement les coûts de distribution et la part des revenus de l’USDC, et que Circle n’a aucun contrôle ni réglementation sur les décisions de Coinbase.

Cependant, dans le but de réduire sa dépendance à l’égard de Coinbase, Circle a également élargi ses partenariats mondiaux ces dernières années, y compris des partenariats avec des sociétés mondiales de finance numérique telles que Grab, Nubank et Mercado Libre.

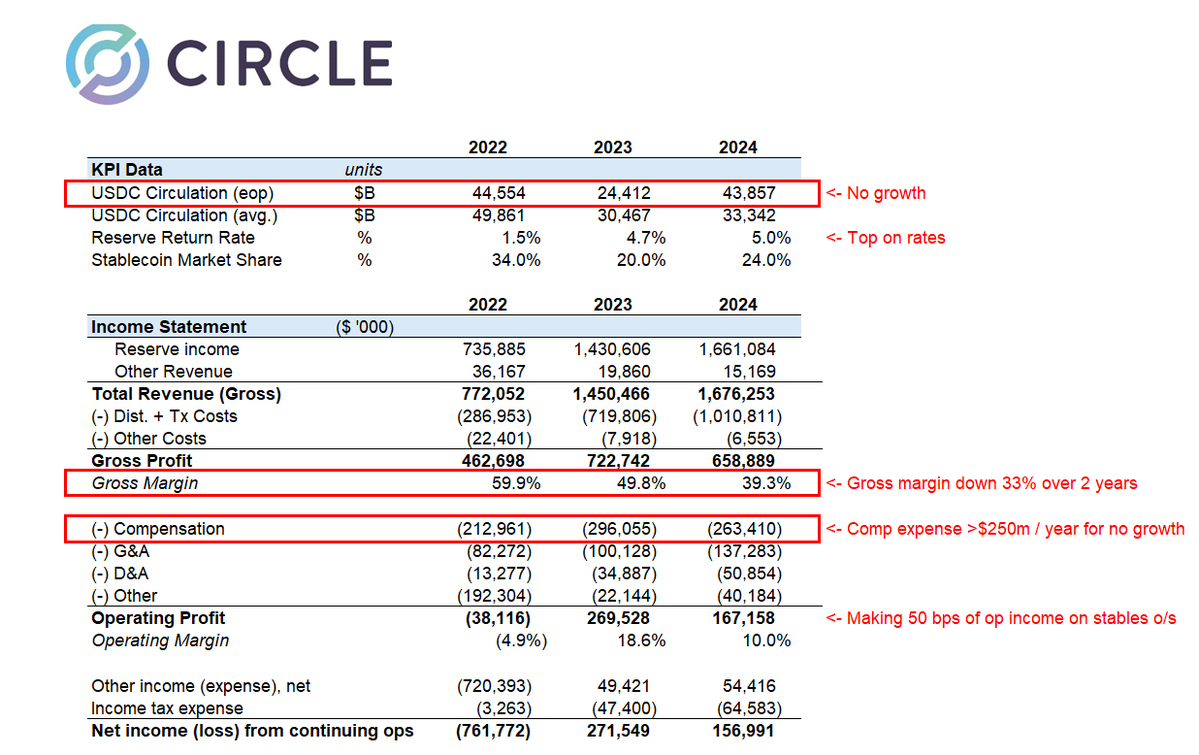

Mais de l’avis d’Omar Kanji, associé chez Dragonfly Capital, il n’y a rien à attendre de la demande d’introduction en bourse de Circle, et il est totalement impossible de comprendre comment elle a pu être évaluée à 5 milliards de dollars. Les taux d’intérêt ont été sévèrement érodés par les coûts de distribution, les principaux facteurs de revenus ont atteint un sommet et ont commencé à décliner, les valorisations sont ridiculement élevées et les dépenses de rémunération annuelles dépassent 250 millions de dollars. Cela ressemble plus à une tentative désespérée de monétisation pour encaisser et s’enfuir avant que les gros joueurs n’entrent.

« Alors que Nubank, Binance et d’autres grandes institutions financières commencent à travailler avec Circle, on ne sait toujours pas comment le marché évaluera leur réseau de distribution et les marges bénéficiaires nettes de Circle. La façon dont le marché adoptera Circle dépendra en partie de la façon dont ils transmettent ce message aux investisseurs, de la façon dont ils exécutent l’histoire qu’ils racontent au marché, de la facture des stablecoins qui l’emporte et, surtout, de l’évolution du marché et de la façon dont les stablecoins sont adoptés à grande échelle. Si la position dominante est l’USDC, alors même si leur pourcentage de rake baisse, Circle peut obtenir un multiple de valorisation plus élevé, car le potentiel de marché qu’ils peuvent développer est énorme. Dans tous les cas, quelques points sont clairs : 1) le modèle de partage des revenus avec les partenaires B2B sera là pour rester longtemps ; 2) À mesure que le marché global des stablecoins se développe, les marges bénéficiaires des émetteurs diminueront ; 3) Les émetteurs doivent diversifier leurs sources de revenus et s’appuyer sur plus que des marges d’intérêt nettes. Wyatt Lonergan, associé chez VanEck Ventures, a déclaré.

Dans l’ensemble, bien que l’amélioration de l’environnement réglementaire des cryptomonnaies aux États-Unis et le boom de la piste des stablecoins lui aient fourni une fenêtre de cotation, il n’est toujours pas certain qu’il soit en mesure d’établir davantage sa compétitivité avec les introductions en bourse sous la double pression des attentes de baisse des taux d’intérêt de la Fed et de la flambée des coûts de promotion.