Les options Bitcoin BTC d’une valeur de plusieurs milliards de dollars doivent expirer ce vendredi à 08h00 UTC sur Deribit, ce qui fait de la fourchette de 95 000 $ à 105 000 $ une zone critique pour la volatilité potentielle et les indices directionnels.

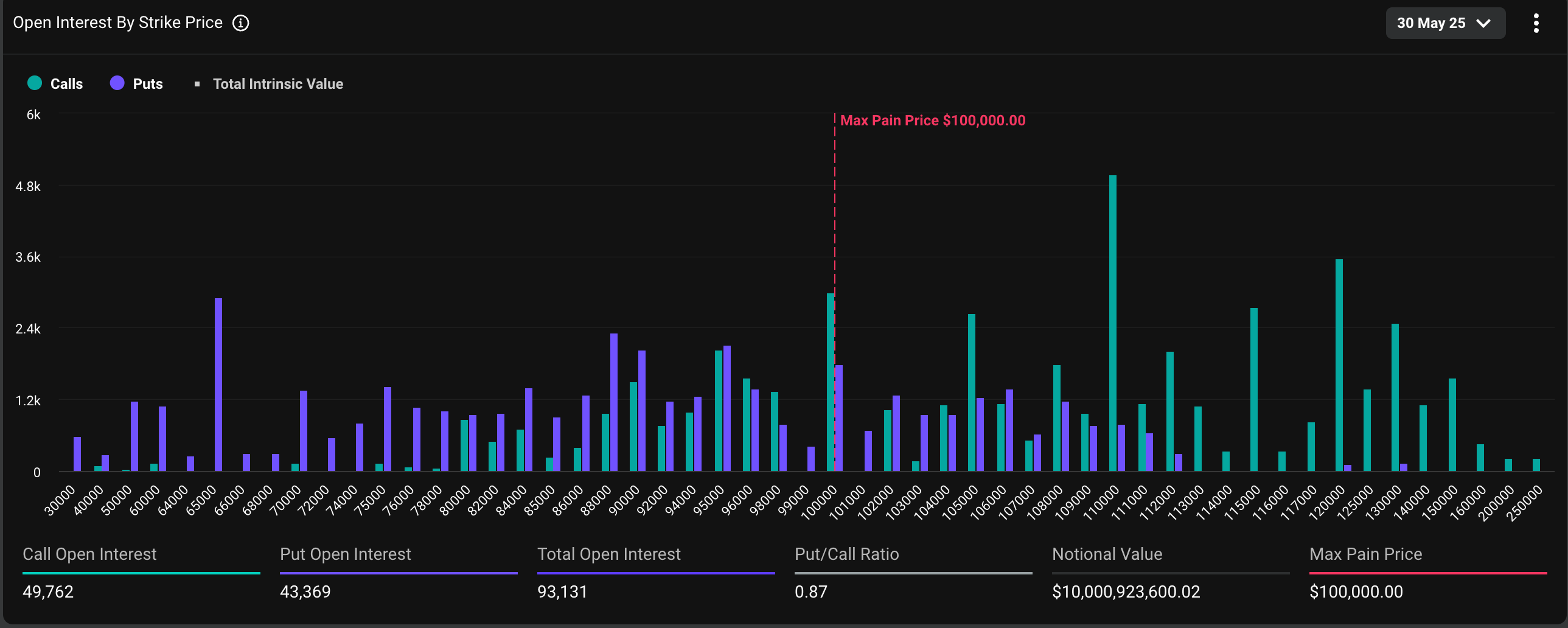

Au moment de mettre sous presse, un total de 93 131 contrats d’options mensuels sur le bitcoin, d’une valeur de plus de 10 milliards de dollars, devaient être réglés, dont 53 % étaient des options d’achat et le reste des options de vente. Une option d’achat représente un pari haussier sur le marché, tandis que l’option de vente offre une assurance contre les baisses de prix. Sur Deribit, un contrat d’options représente un BTC.

La distribution de l’intérêt ouvert est telle qu’une grande partie de l’exposition « delta » est regroupée aux prix d’exercice de 95 000 $, 100 000 $ et 105 000 $. Cela signifie que les traders qui détiennent des positions à ces prix d’exercice ont un risque directionnel net important pour le prix du bitcoin.

Gamma, qui mesure la sensibilité des options aux variations du prix du BTC, atteindra son pic à l’approche de l’expiration. Par conséquent, la volatilité des prix pourrait déclencher une couverture généralisée de la part des investisseurs et des teneurs de marché (qui sont toujours du côté opposé des transactions des investisseurs), ce qui exacerberait encore les turbulences sur les prix.

« La plus grande concentration delta se trouve dans l’expiration de Deribit BTC le 30 mai, avec une exposition delta de 2,8 milliards de dollars menée par des frappes à 100 000 dollars, 105 000 dollars et 95 000 dollars, ce qui a un potentiel de forts flux gamma jusqu’à la fin du mois », a déclaré la plateforme de trading crypto décentralisée Volmex dans une explication sur X.

« Tout mouvement peut déclencher une couverture agressive des courtiers, un environnement gamma fragile ! Attendez-vous à de la volatilité !", a ajouté Volmex.

Au moment de mettre sous presse, le bitcoin s’échangeait à 107 700 dollars, après avoir atteint des sommets records au-dessus de 111 000 dollars la semaine précédente, selon les données de CoinDesk.

L’indice DVOL de Deribit, qui représente la volatilité implicite ou attendue sur 30 jours basée sur les options, a continué de baisser, suggérant une inquiétude minime quant à la volatilité provoquée par l’expiration prochaine.

L’indice de volatilité implicite annualisé sur une journée de Volmex a légèrement augmenté à 45,4 %. Cela implique un mouvement de prix de 2,37 % sur 24 heures.