La newsletter Crypto for Advisor d’aujourd’hui vous vient de Consensus Toronto. L’énergie est à son comble alors que les décideurs, les dirigeants et les influenceurs en matière d’actifs numériques se réunissent pour parler de bitcoin, de blockchain, de réglementation, d’IA et bien plus encore !

Assister à Consensus ? Visitez le stand CoinDesk, #2513. Si vous souhaitez contribuer à ce bulletin, Kim Klemballa sera au kiosque aujourd’hui, le 15 mai, de 15 h à 17 h HNE. Vous pouvez également répondre directement à cet e-mail.

Dans l’édition d’aujourd’hui de Crypto for Advisors, Harvey Li de Tokenization Insights explique les stablecoins, leur origine et leur croissance.

Ensuite, Trevor Koverko de Sapien répond à des questions sur l’état de la réglementation des stablecoins et l’adoption des réglementations en Europe dans Ask an Expert.

Merci à notre sponsor de la newsletter de cette semaine, Grayscale. Pour les conseillers financiers près de Chicago, Grayscale organise un événement exclusif, Crypto Connect, le jeudi 22 mai. Pour en savoir plus.

Lorsque

grandes institutions financières – de Citi et Standard Chartered à Brevan Howard, McKinsey et BCG – se rallient autour d’une innovation autrefois de niche, c’est une bonne idée d’en prendre note, surtout lorsque l’innovation est les stablecoins, une représentation tokenisée de l’argent on-chain.

Ce que l’e-mail était à Internet, le stablecoin l’est à la blockchain : un transfert de valeur instantané et rentable à l’échelle mondiale, fonctionnant 24 heures sur 24 et 7 jours sur 7. Le stablecoin est le premier cas d’utilisation de la blockchain.

Une brève histoire

Introduit pour la première fois par Tether en 2015 et salué comme le premier stablecoin, l’USDT a offert aux premiers utilisateurs de crypto-monnaies un moyen de détenir et de transférer une valeur stable et libellée en dollars sur la chaîne. Jusque-là, leur seule alternative était le bitcoin.

Le stablecoin adossé au dollar de Tether a fait ses débuts sur Bitfinex avant de se propager rapidement aux principales bourses comme Binance et OKX. Il est rapidement devenu la paire de trading par défaut dans l’écosystème des actifs numériques.

Au fur et à mesure que l’adoption grandissait, son utilité augmentait également. Plus qu’un simple outil de trading, le stablecoin est apparu comme le principal équivalent en espèces pour le trading, la gestion de trésorerie et les paiements.

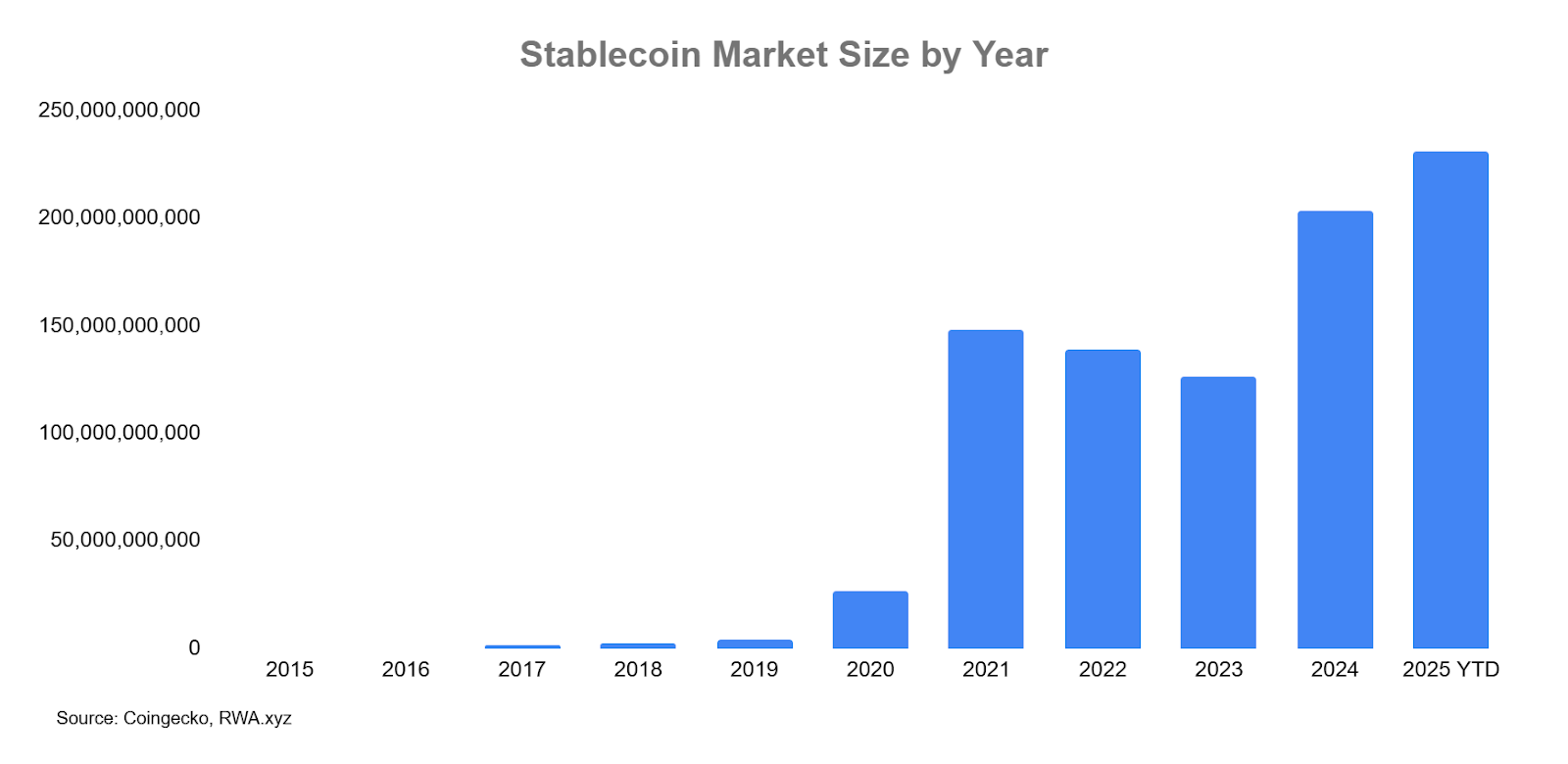

Vous trouverez ci-dessous la trajectoire de la taille du marché des stablecoins depuis sa création, reflet de son évolution d’une niche crypto à un pilier central de la finance numérique.

Utilisation à grande échelle

La raison pour laquelle les stablecoins ont été un sujet brûlant dans la finance est leur adoption et leur croissance rapides. Selon Visa, le volume des transactions sur la chaîne de stablecoins a dépassé 5,5 billions de dollars en 2024. En comparaison, le volume de Visa était de 13,2 billions de dollars, tandis que Mastercard a traité 9,7 billions de dollars au cours de la même période.

Pourquoi une telle prolifération ? Parce que l’argent liquide stable libellé en dollars est l’élément vital de l’ensemble de l’écosystème des actifs numériques. Voici 3 principaux cas d’utilisation du stablecoin.

Principaux cas d’utilisation

1. Compte

tenu de ses origines, il n’est pas surprenant que le trading ait été le premier cas d’utilisation majeur du stablecoin. Ce qui a commencé en 2015 comme un outil de niche pour la préservation de la valeur est maintenant le cœur battant du trading d’actifs numériques. Aujourd’hui, les stablecoins représentent plus de 30 000 milliards de dollars de volume annuel de transactions sur les bourses centralisées, alimentant la grande majorité de l’activité au comptant et des produits dérivés.

Mais l’impact du stablecoin ne s’arrête pas aux échanges centralisés - C’est aussi l’épine dorsale de la liquidité de la finance décentralisée (DeFi). Les traders onchain ont besoin du même équivalent en espèces fiable pour entrer et sortir de leurs positions. Un coup d’œil aux principales plateformes décentralisées, telles que Uniswap, PancakeSwap et Hyperliquid, montre que les meilleures paires de trading sont systématiquement libellées par des stablecoins.

Les volumes mensuels des échanges décentralisés atteignent régulièrement 100 à 200 milliards de dollars, selon The Block, ce qui renforce le rôle du stablecoin en tant que couche fondamentale du marché moderne des actifs numériques.

2. Actifs du monde réel

Lesactifs du monde réel (RWA) sont des versions tokenisées d’instruments traditionnels tels que les obligations et les actions. Autrefois une idée marginale, les RWA font désormais partie des classes d’actifs à la croissance la plus rapide dans le domaine des cryptomonnaies.

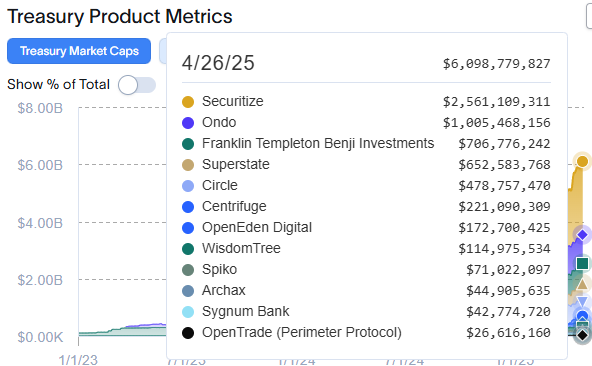

À la tête de cette vague se trouve le marché des bons du Trésor américain tokenisés, qui compte désormais plus de 6 milliards de dollars d’actifs sous gestion. Lancés au début de l’année 2023, ces bons du Trésor on-chain ont ouvert la porte aux capitaux crypto-natifs pour accéder au rendement des bons du Trésor américain à faible risque et à courte durée.

L’adoption a connu une croissance stupéfiante de 6 000 % selon RWA.xyz : de seulement 100 millions de dollars au début de 2023 à plus de 6 milliards de dollars d’actifs sous gestion aujourd’hui.

Les poids lourds de la gestion d’actifs tels que BlackRock, Franklin Templeton et Fidelity (en attente d’approbation de la SEC) créent tous des produits de trésorerie on-chain pour les marchés de capitaux numériques.

Contrairement aux bons du Trésor traditionnels, ces versions numériques offrent des échanges et des rachats instantanés 24 heures sur 24 et 7 jours sur 7, ainsi qu’une composabilité transparente avec d’autres opportunités de rendement DeFi. Les investisseurs peuvent souscrire et racheter 24 heures sur 24, avec des liquidités de stablecoin fournies en temps réel. L’installation de Circle avec BUIDL de BlackRock et l’intégration de PayPal avec l’OUSG d’Ondo ne sont que deux exemples marquants.

3. Paiement

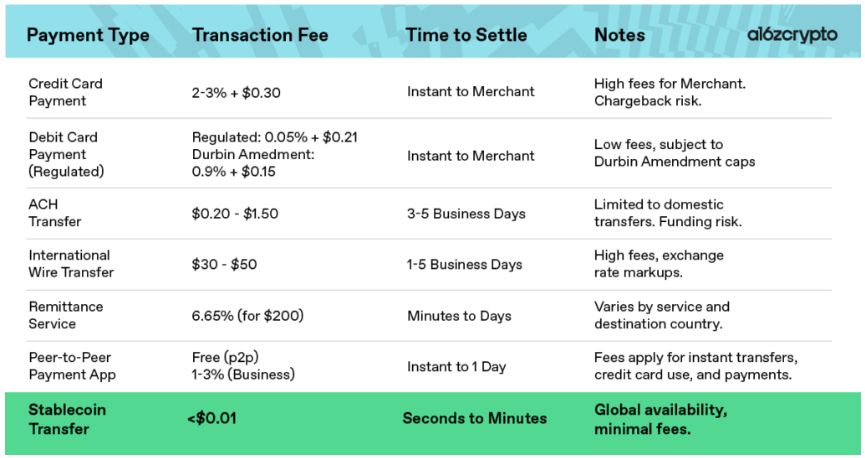

Les paiements transfrontaliers constituent un cas d’utilisation émergent majeur des stablecoins, en particulier dans les couloirs mal desservis par les infrastructures financières traditionnelles.

Dans une grande partie du monde, les paiements internationaux restent lents, coûteux et sujets aux erreurs en raison de la dépendance à l’égard des correspondants bancaires. En revanche, les stablecoins offrent aux commerçants et aux consommateurs une alternative avec ses transferts instantanés, peu coûteux et toujours actifs. Selon les recherches d’a16z, les paiements en stablecoin sont 99,99 % moins chers et 99,99 % plus rapides que les virements bancaires traditionnels et ils sont réglés 24 heures sur 24 et 7 jours sur 7.

Le changement prend de l’ampleur en Occident aussi. L’acquisition de Bridge par Stripe pour 1 milliard de dollars et l’introduction ultérieure de Stablecoin Financial Account marquent le début de l’adoption généralisée à l’échelle mondiale. Pendant ce temps, le déploiement par PayPal du rendement sur les soldes PYUSD met en évidence l’essor du stablecoin en tant que verticale légitime du paiement de détail.

Ce qui était autrefois une solution crypto-native est en train de devenir rapidement un service public financier mondial.

- Harvey Li, fondateur, Tokenization Insight

Demandez à un expert

Q. À la lumière des récentes nouvelles en provenance d’Europe concernant les stablecoins et Tether, pouvez-vous expliquer en quoi l’investissement dans les stablecoins est précieux pour un individu ?

R. Dans le monde intrinsèquement volatil et très risqué des cryptomonnaies, les stablecoins offrent aux particuliers un moyen efficace en termes de capital de s’exposer aux actifs numériques. Liés à des monnaies fiduciaires comme l’euro ou à des matières premières comme l’or, ces actifs numériques offrent une stabilité et une couverture contre la volatilité des cryptomonnaies. Les particuliers crypto peuvent placer leurs fonds en toute sécurité dans des stablecoins en période d’incertitude sans avoir à quitter le marché et à traiter avec TradFi.

C’est pourquoi les stablecoins dominent les cryptomonnaies. Leur capitalisation boursière combinée a dépassé les 245 milliards de dollars, soit une croissance massive de 15 fois au cours des cinq dernières années.

Q. Compte tenu des tendances actuelles du marché en Europe, les stablecoins sont-ils plus ou moins sensibles aux fluctuations du marché ?

R. Bien que les stablecoins soient intrinsèquement moins volatils que les crypto-actifs typiques, ils restent sensibles aux évolutions réglementaires et à la crédibilité de l’émetteur. En ce qui concerne l’Europe, en particulier, les stablecoins sont devenus moins sensibles aux fluctuations du marché en raison de mesures réglementaires strictes.

Cela inclut la mise en œuvre de la réglementation MiCA (Markets in Crypto-Assets), qui fournit un cadre juridique clair qui oblige les émetteurs de stablecoins à maintenir des réserves suffisantes et à se conformer à des normes de gouvernance strictes. De telles règles réduisent le risque de désancrage et améliorent la stabilité globale. Cependant, cela conduit à la consolidation du marché, à un manque de concurrence et à une réduction de l’innovation.

Q. L’Europe devient-elle un nouveau hub de stablecoins à mesure qu’elle devient plus réceptive aux cryptomonnaies ?

R. L’Europe a signalé une approche amicale des cryptomonnaies par le biais de MiCA, le premier cadre complet de cryptomonnaies au monde qui introduit des exigences de licence pour les fournisseurs de services d’actifs numériques et les protocoles AML. L’objectif est de créer un environnement réglementaire structuré et harmonisé pour le marché des cryptomonnaies, de protéger les clients et d’assurer la stabilité financière.

Grâce à l’évolution de sa réglementation MiCA, l’Europe pourrait certainement renforcer la confiance institutionnelle et attirer davantage d’émetteurs de stablecoins. Cependant, cela nécessiterait de surmonter les problèmes de licence (un processus long et coûteux), une mise en œuvre efficace au niveau national et de s’adapter à l’espace crypto en évolution rapide.

L’Europe n’est actuellement pas un leader mondial en matière d’adoption des stablecoins, mais avec des règles plus claires mises en place et son ouverture aux entités conformes, elle est bien placée pour devenir une plaque tournante clé de l’innovation en matière de stablecoins conformes.

- Trevor Koverko, co-fondateur, Sapien

Continue reading Le

- New Hampshire est devenu le premier État américain à adopter un projet de loi stratégique sur la réserve de bitcoin .

- Le président de la SEC, Paul Atkins, a déclaré que sa priorité était de « développer un cadre réglementaire rationnel pour les cryptomonnaies ».

- Le Missouri deviendra-t-il le premier État à exonérer les plus-values sur les bénéfices en bitcoins, entre autres investissements ?