04 | 美元周期如何影响数字资产

上节课我们讲了《牛熊周期密码–比特币减半周期》,从比特币4年减半周期的角度,解析了行业的周期性。随着数字资产迅速成长为一个万亿美元市值的行业,其价格波动也和传统资产关联度越来越高,比如今年比特币就和美股走势密切联动。当数字资产逐渐成为一个大类投资品种时,我们就不能仅仅只看行业内自身的周期变化,还要考虑影响传统资产价格波动的重要因素,尤其是美元周期,对整个数字行业的影响。

1、什么是美元周期?

美元是当今全球储备货币,是商品的计价货币。一般情况下,美元强势,商品价格就会下降,美元弱势,则商品价格走强。影响美元强弱的变量非常多,包括本国宏观经济增长状况、货币政策松紧、通胀预期、国际收支平衡等因素。尤其是货币政策的加息降息,对美元强弱影响越来越大。

美元指数是反映美元强弱的指标,美元指数自1971年以来有三次完整的周期性波动,包括上行阶段和上行阶段,分别在1971年-1985年,1985年-2001年,以及2001年-2016年,其中美元指数下行周期10年左右,上行周期约6年,约16年一次的美元指数大周期,直接影响了全球的经济环境和大类资产的表现。

在美元走弱期,资本流出美国,在全球寻找高增长的投资机会,三次走弱期分别出现拉美繁荣、亚洲四小虎崛起和金砖国家的腾飞,大宗商品强劲,新兴市场股市表现靓丽,汇率也普遍走强。

在美元走强期,资本回流美国,回到风险相对较低的本国市场,则分别引起了拉美债务危机、亚洲金融危机和新兴国家股债汇三杀的危机局面,大宗商品暴跌,新兴国家汇率贬值,股市普遍低迷。

美元周期,就像全球经济的水龙头,当美元弱势时,流动性充裕,全球经济繁荣发展;当美元强势时,则流动性匮乏,全球经济哀鸿遍野。

当前,今年美国开启新一轮加息周期,3月、5月、6月分别加息25BP、 50BP、75BP,并考虑7月份继续加息75BP。伴随加息,美联储同时开启了缩表进程,美元稀缺,刺激美元进入新一轮强势周期。

美元如潮汐般涨跌,全球经济跟随美元潮汐呈现周期变化,大类资产也在美元潮汐中波动,当然也包括数字资产。

2、大类资产如何变动?

在美元周期中的不同阶段,大类资产如何表现呢?这就要先了解两个方面:a.美元加息降息的经济环境基础,b.不同经济环境下的大类资产表现。

a.美元在什么情况下会加息和降息,进而导致美元走强或走弱。

长期以来,美联储的货币政策操作均基于“菲利普斯曲线”框架,当经济强劲,失业率较低时,货币工资增长率较高,通胀上升,为了抑制经济过热,则会考虑加息;反之,当经济低迷,失业率较高时,货币工资增长率较低,甚至是负数,通货膨胀低迷,则会考虑降息。

b.不同的经济环境下,大类资产如何表现?

大类资产在不同的经济周期中,如何变动呢?这里我们引入美林投资时钟理论。

美林投资时钟是美林证券提出来的一种周期理论工具,它是对美国1973年到2004年之间这30年的历史数据研究而得出来的,是资产配置领域的经典理论,将资产、行业轮动、债券收益率曲线以及经济周期四个阶段联系起来。

美林投资时钟理论按照经济增长与通胀的不同表现,将经济周期划分为四个阶段:

“经济上行,通胀下行”构成复苏阶段,收益率:股票>债券>大宗商品>现金(降息);

“经济上行,通胀上行”构成过热阶段,收益率:大宗商品>股票>现金/债券(加息);

“经济下行,通胀上行”构成滞胀阶段,收益率:现金>大宗商品/债券>股票(加息);

“经济下行,通胀下行”构成衰退阶段,收益率:债券>现金>股票>大宗商品(降息)。

目前美国通胀数据创40年新高,经济增长开始从高位滑落,属于滞胀期向衰退期过渡的阶段,美元加息抑制通胀。滞胀期现金为王,股票暴跌;衰退期债券为王,商品暴跌。可见在当前时间段,尽量规避股票和商品。

3、数字资产属于哪个大类资产?

数字资产该如何分类,这关系到我们在当前时间段,把数字资产放到美林时钟中的哪个象限,关系到投资收益的高低。由于数字资产是新型的投资品种,它到底是证券、货币还是商品?这是一个问题。

以比特币为例,总量固定,年产量降低,被誉为“数字黄金”,价格周期性波动剧烈。持有比特币,随着剩余未产出的比特币数量逐渐减少,稀缺性越来越高,长周期价格不断上升,在商品、证券和货币分类中,更符合“商品”的特征。

而以太坊,产量不固定,可以增加和减少,在网络中具有极高的应用场景。持有以太坊,可以享受公链生态发展时,以太坊应用场景快速扩张,需求量增多带来的价格上涨红利,其属性更接近于“优质的科技公司股票”。

市场对数字资产的属性定位,有剧烈争论,最权威的两个机构,主管证券的美国证券交易监督委员会SEC和主管商品的美国商品期货交易委员会CFTC,多年来持续在争夺数字资产行业的监管权,而且目前尚未定论,可见市场对数字资产的定位,分歧非常大,因此本文也无非给出结论。

由于比特币在数字资产行业中,占据绝对的统治地位,本文暂时用比特币“数字黄金”,这一偏向“商品”的属性来做研究。无论是证券还是商品,在美联储加息、美元指数走强的滞胀期,都不是首选,而且表现都很差。真的如此吗?我们看一下美元强势期,数字资产的表现。

4、历史走势中,美元指数和数字资产的对比

对数坐标下,美元指数和比特币的周线对比图,K线是比特币,橙线是美元指数,从图中可以看出:

红框显示,2013、2017、2021年,当美元指数显著走弱时,比特币走出了大牛市行情,甚至创出阶段性历史新高;

绿框显示,2014、2018、2022年,当美元指数显著走强时,比特币进入了大熊市,往往跌去峰值时80%以上的涨幅。

从2013年至今,美元指数和比特币呈现显著负相关的时间段超过70%,我们有理由相信,在当前美元加息、美元指数持续飙升的情况下,比特币将持续保持低迷。

5、未来美元货币政策对比特币的影响

随着比特币的算力迁移到美国,美国大投行的资金在场内逐渐占据主导地位,以及美国政策对数字资产行业的不断支持,这些因素都让比特币和美国经济的关联度越来越紧密。

比如对比2017年以来,近五年比特币和纳斯达克的指数对比:

对数坐标下,比特币和纳斯达克指数的周线对比图,K线是比特币,橙线是纳斯达克:

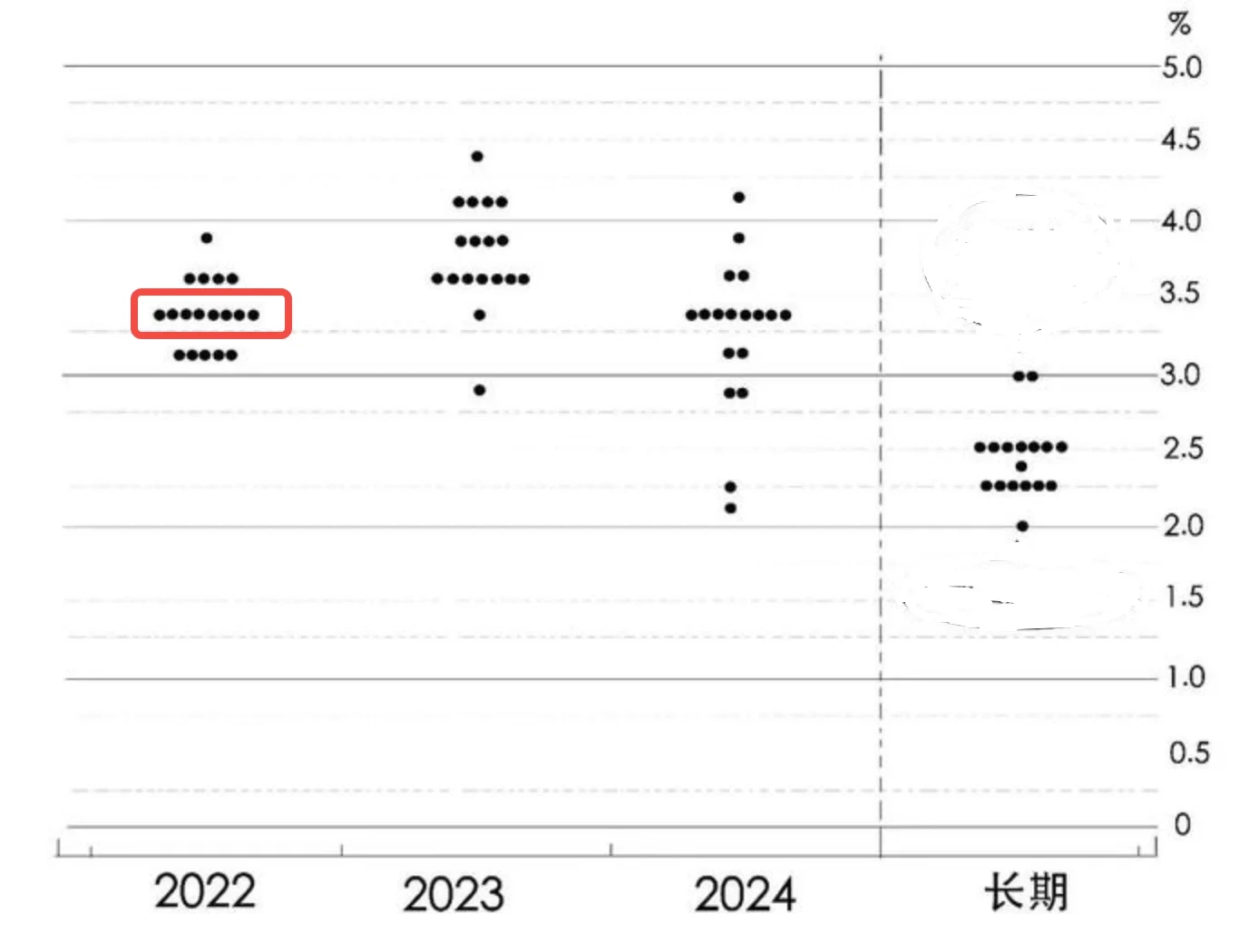

可以看出自2019年之后,比特币和纳斯达克指数,保持高度的正相关。在当前美元加息以及缩表,流动性快速收紧的阶段,美股出现显著下跌趋势,已经进入熊市。而且目前美联储加息进程尚未停止,从美元加息的力度来看,3、5、6月分别加息25、50、75个基点,7月份预期还要再加75个基点,点阵图显示,美联储预测2022年末的利率中值是3.4%,2023年利率中值在3.5%之上:

这是一个让人震惊的数字,很多对冲基金的大佬表示,从未见过美联储如此迅速、如此强力的加息进度。同时6月开始的缩表计划,要到9月份才能达到正常的缩表力度,即每月缩表950亿美元,换一种说法就是:美联储每月要从市场抽走近1000亿美元的流动性,这也是一个令人恐怖的数字,如此大幅和快速的抽取美元流动性,对所有的资产都是一种严峻考验。流动性持续收紧,美股也可能延续下跌趋势,和美股保持高度关联性的数字资产或跟随下跌。至暗时刻尚未到来。

而且比特币自身有4年减半周期,参考本系列课程第2篇,《牛熊周期密码—比特币4年减半周期》,在4年减半周期中,2022年的定位是上一个牛熊周期的2018年,而比特币在2018年跌了整整一年时间。这不是一个好消息。

6、凛冬已至,熊市似乎尚未见底,此身何处,去往何方?

美元周期中的加息阶段,叠加比特币4年减半周期中的熊市阶段,比特币今年形式非常严峻,跌幅可能远超绝大部分人的预期,上半年的走势也印证了这种观点。

如果这个观点成立,这就需要我们有更好的耐心,等待真正底部的到来,而不是贸然进场抄底。

熊市中,很多项目会归零,很多赛道昙花一现后归于沉寂,赚钱效应匮乏。但是熊市不是没有任何好处。熊市会挤掉泡沫,留下真正有价值的项目,资本更谨慎的选择赛道,是我们为下一个牛市储备好项目的重要时间段。在当前阶段,需要多研究赛道,多研究好的项目,这就需要我们对行业有全面的认识。请看下节课程《数字资产全景图》。