فخ اللامركزية الزائفة: تشريح العيوب الهيكلية الثلاثة للعملة المستقرة CDP على HyperEVM

العنوان الأصلي: ما الخطأ في عملات CDP المستقرة على HyperEVM؟

المؤلف الأصلي: @stablealt

التجميع الأصلي: تشوتشو ، بلوك بيتس

ملاحظة المحرر: لم تتمكن "العملات المستقرة" CDP على HyperEVM ، مثل feUSD و USDXL ، من الحفاظ على سعر ربط قدره 1 دولار بسبب عدم وجود آلية مراجحة قوية ، وضعف الطلب في Hyperliquid ، وانخفاض تكاليف الاقتراض ، مما تسبب في انخفاض أسعارها إلى أقل من 1 دولار. يوفر Hyperliquid في الأصل تداولا بالرافعة المالية ، ولا يحتاج المستخدمون إلى عملات CDP المستقرة. مع نفاد عمليات الإنزال الجوي ومكافآت النقاط ، ستفقد رموز CDP قيمتها ولن تكون قادرة في النهاية على الحفاظ على نفسها.

فيما يلي المحتوى الأصلي (تم تحرير المحتوى الأصلي لسهولة القراءة والفهم):

إخلاء المسؤولية: هذه المقالة ليست FUD أو هجوما على بروتوكول CDP الخاص ب HyperEVM.

باختصار: العملات المستقرة CDP ، مثل feUSD و USDXL ، ليست في الواقع متقلبة أو فعالة في رأس المال. إنهم يفتقرون إلى آلية مراجحة قوية ، ولديهم حالات استخدام محدودة ، ويستخدمون بشكل أساسي للتداول بالرافعة المالية ، بينما يوفر Hyperliquid بالفعل تجربة مستخدم وسيولة أفضل. نتيجة لذلك ، يتم تداول هذه الرموز المميزة بأقل من سعر ربط 1 دولار ، وبدون حوافز مثل الإسقاط الجوي ، من المحتمل أن تتلاشى.

تعد العملات المستقرة لمركز الديون المضمونة (CDP) بتوفير بديل لامركزي للعملات المستقرة المدعومة بالدولار (مثل الدولار الأمريكي و USDT) أو الدولارات الاصطناعية المركزية (مثل USDe) ، لكن الواقع غالبا ما لا يكون كما هو متوقع. تعد feUSD و USDXL و KEI من أحدث الأمثلة على محاولات محاكاة Liquity ، لكنهم جميعا يواجهون مشكلات خطيرة مثل استقرار التثبيت أو قابلية التوسع أو عيوب التصميم التحفيزية.

ستشرح هذه المقالة ماهية هذه المشاكل ، وما الذي لا تخبرك به KOLs المدفوعة ، ولماذا هذه المشاكل ليست مجرد آلام نمو - إنها هيكلية.

نظرة عامة على تصميم CDP

أولا ، دعنا نفهم المفهوم الأساسي: "العملات المستقرة" CDP ليست في الواقع عملات مستقرة حقيقية أو رموز "USD". لهذا السبب يطلق على DAI اسم "DAI" بدلا من USDD أو أي شيء آخر. تم تسمية العملة المستقرة CDP بشكل خاطئ ببادئة "USD" وقد تضلل الوافدين الجدد في DeFi. ليس لديهم آلية مراجحة وليس لديهم ضمانات مباشرة. يتم سك كل رمز CDP من فراغ وقد يكون أقل بكثير من قيمة 1 دولار.

لسك رمز CDP المميز ، يجب على المستخدمين تأمين أكثر من 100٪ من قيمة الضمانات من أجل إقراض الرموز المميزة. هذا يقلل من كفاءة رأس المال ويحد من النمو. من أجل سك رمز مميز واحد ، تحتاج إلى تأمين أكثر من 1 دولار في القيمة. اعتمادا على نسبة القرض إلى القيمة ، قد تكون هذه النسبة أعلى.

بدون إضافة آليات ثقيلة مثل استرداد فيليكس (عندما يمكن للمراجحة سرقة ضمانات شخص ما إذا كان معدل الاقتراض منخفضا جدا) أو وحدة PSM الخاصة ب Dai ، لا يمكن لرموز CDP ببساطة الحفاظ على ربط 1: 1 بالدولار الأمريكي ، خاصة عندما تكون حالة استخدامها الأساسية هي التداول بالرافعة المالية.

في DeFi ، يعد CDP مجرد شكل آخر من أشكال الإقراض. يقوم المقترضون بسك العملات المستقرة CDP واستبدالها بأصول أخرى أو استراتيجيات عائد يعتقدون أنها ستتجاوز معدل إقراض البروتوكول.

ماذا حدث؟

يقوم الجميع بمبادلة عملتهم المستقرة CDP بأصول أخرى ، وعادة ما تكون أصولا مركزية أكثر استقرارا مثل USDC أو USDT ، أو بأصول أكثر تقلبا (مثل HYPE) للتداول بالرافعة المالية. لا جدوى من الاحتفاظ بهذه الرموز المميزة ، خاصة إذا كنت بحاجة إلى دفع عائد سنوي (APY) على Felix: تقترض feUSD بعائد سنوي (APY) قدره 7٪ على Felix ، وتقترض USDXL بعائد سنوي قدره 10.5٪ على HypurrFi.

خذ USDXL كمثال: ليس لديها حالة استخدام محلية ، وليس لدى المستخدمين سبب للاحتفاظ بها. هذا هو السبب في أنه يمكن أن يتقلب عند 0.80 دولار ، 1.20 دولار ، وما إلى ذلك - السعر لا يرتكز على أي آلية مراجحة فعلية. يعكس سعره ببساطة حاجة المستخدم إلى اقتراض الضجيج. عندما يتم تداول USDXL فوق 1 دولار ، يمكن للمقترضين اقتراض المزيد من الدولارات الأمريكية. مقابل أقل من 1 دولار ، يقترض المقترض أقل - الأمر بهذه البساطة.

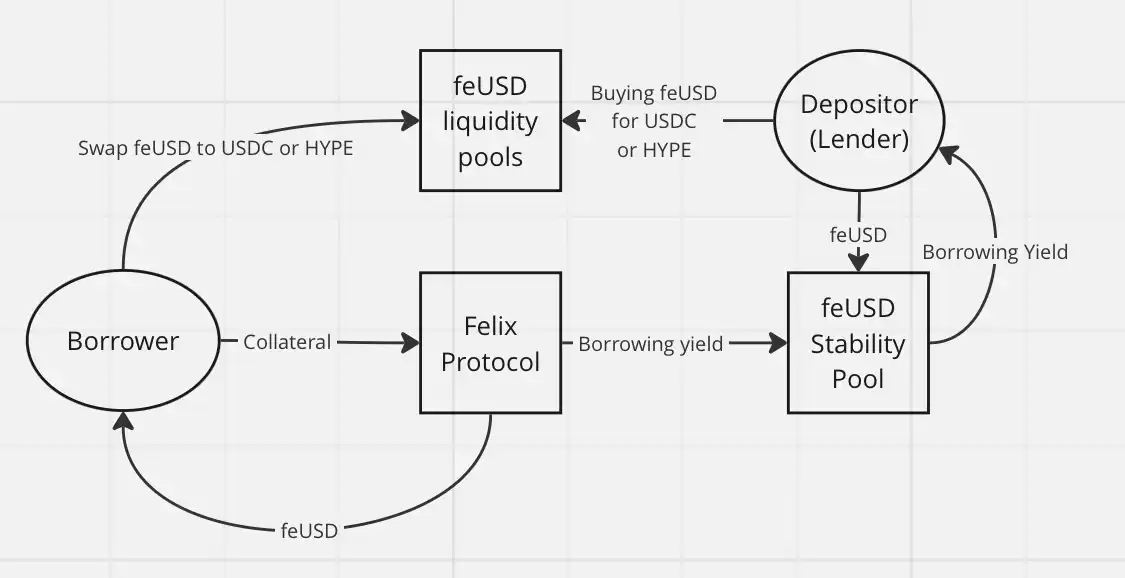

feUSD أفضل قليلا. يوفر Felix للمستخدمين مجموعة استقرار حيث يمكن للمستخدمين كسب 75٪ من رسوم الاقتراض ومكافآت التصفية ، مع عائد سنوي يبلغ حوالي 8٪ في الوقت الحالي. وقد ساعد هذا في تقليل تقلبات الأسعار ، ولكن مثل USDXL ، لا توجد حتى الآن آلية مراجحة قوية للحفاظ على feUSD ثابتا عند 1 دولار. سيظل سعره متذبذبا اعتمادا على الطلب على الاقتراض.

المشكلة الأساسية هي: المستخدمون الذين يشترون feUSD ويضعونها في مجمع مستقر يقرضون بشكل أساسي USDC أو HYPE (عبر Felix) للشخص الذي قام بسك feUSD. هذه الرموز المميزة CDP ليس لها قيمة جوهرية. تكون ذات قيمة فقط إذا تم إقرانها برموز قيمة مثل HYPE أو USDC في مجمعات السيولة.

يؤدي هذا إلى مخاطر الطرف الثالث ، وبدون عمليات إنزال مجاني أو حوافز أخرى ، ليس لدى مستخدمي DeFi سبب وجيه تقريبا لاقتراض الرموز غير السائلة وغير المربوطة ، مثل feUSD أو USDXL ، أو شرائها كسيولة خروج للمقترضين. لماذا تفعل هذا عندما يمكنك اقتراض عملات مستقرة مثل USDT أو USDe مباشرة؟ سيتم تحويل العملات المستقرة التي تقترضها في النهاية إلى رموز أخرى على أي حال ، لذلك لا داعي للاهتمام باللامركزية في الأصول المقترضة.

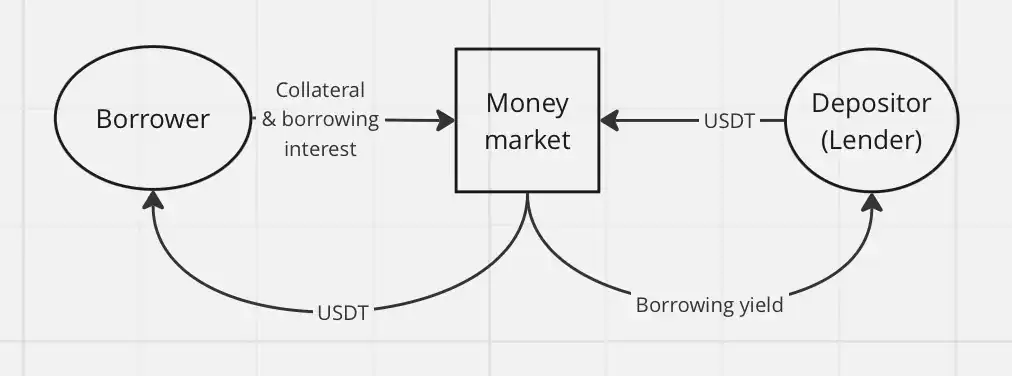

الإقراض الكلاسيكي أبسط بكثير من خلال آلية دولاب الموازنة في سوق المال ، مثل Hyperlend ، وله نفس التأثير الاقتصادي على المستخدم النهائي.

سبب آخر لعدم نجاح CDP في HyperEVM: التداول بالرافعة المالية هو بالفعل ميزة أصلية لنظام Hyperliquid البيئي. في السلاسل الأخرى ، تقدم CDP تداولا لامركزيا بالرافعة المالية. في Hyperliquid ، يحتاج المستخدمون فقط إلى استخدام النظام الأساسي نفسه ، والاستفادة من العقود الدائمة ذات الرافعة المالية (perps) وتجربة مستخدم رائعة ، ولا يحتاجون إلى الاعتماد على عملات CDP المستقرة.

مع Hyperliquid ، ليست هناك حاجة للتداول بالرافعة المالية من خلال بروتوكولات الطرف الثالث على الإطلاق. حالة الاستخدام الوحيدة التي أراها ل CDP هي للعمليات الدائرية للمزارع ذات الرافعة المالية و HLP.

للتلخيص ، إليك أسباب ضعف أداء "العملات المستقرة" CDP على HyperEVM:

عدم وجود آلية مراجحة قوية

ضعف الطلب على منتجات CDP في Hyperliquid

تكاليف اقتراض منخفضة ولا يوجد سبب للاحتفاظ برموز CDP

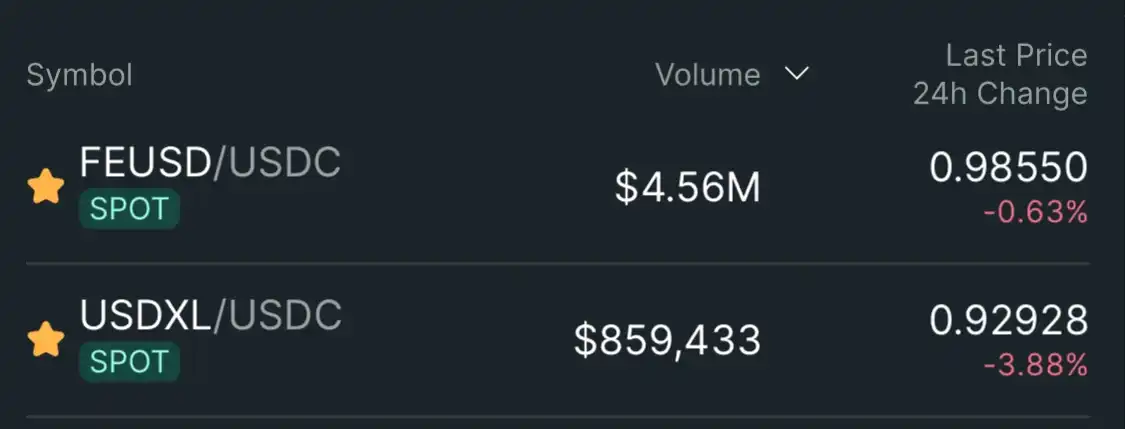

نتيجة لذلك ، يتم تداول "العملات المستقرة" CDP مثل feUSD و USDXL عند الربط الناعم أقل من 1 دولار: 0.985 دولار (-1.5٪) ل feUSD و 0.93 دولار (-7٪) ل USDXL.

الخلاصة: لا أرى أي إمكانية لعملات CDP المستقرة في النظام البيئي Hyperliquid. لا يحتاج المستخدمون إليها - يوفر Hyperliquid بالفعل تجربة مستخدم أفضل وسيولة أعمق ، مع دعم أصلي للتداول بالرافعة المالية. بمجرد استنفاد برنامج التوزيع الجوي ومكافأة النقاط، سيفقد رمز CDP المميز قيمة الاستخدام المتبقية.

Hypurrliquid ، لا تفعل سيولة الخروج.