价值数十亿美元的比特币 BTC 期权将于本周五 08:00 UTC 在 Deribit 上到期,这使得 95,000 美元至 105,000 美元区间成为潜在波动性和方向性线索的关键区域。

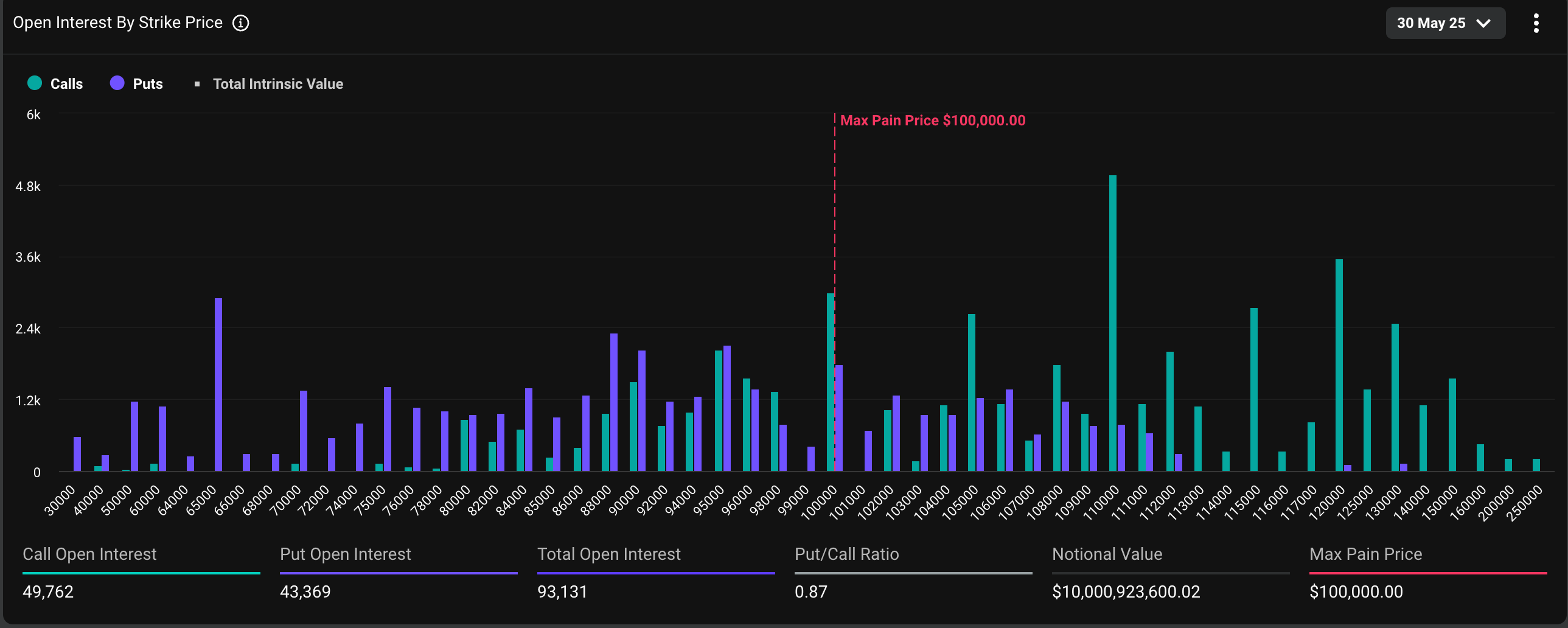

截至发稿时,共有 93,131 份比特币月度期权合约到期结算,价值超过 100 亿美元,其中 53% 是看涨期权,其余是看跌期权。看涨期权代表对市场的看涨押注,而看跌期权则为价格下滑提供保险。在 Deribit 上,一份期权合约代表 1 BTC。

未平仓合约分配使得大量的“delta”风险集中在 95,000 美元、100,000 美元和 105,000 美元的行权价上。这意味着持有这些行权价头寸的交易者对比特币的价格存在重大的净方向风险。

Gamma 衡量期权对 BTC 价格变化的敏感性,将在到期日临近时达到峰值。因此,价格波动可能会引发投资者和做市商(他们总是站在投资者交易的对立面)进行广泛的对冲,进一步加剧价格波动。

“最大的 delta 集中度在 Deribit BTC 的 5 月 30 日到期,$2.8B delta 敞口由 $100K、$105K 和 $95K 的罢工领导,这有可能在月底出现强大的伽马驱动流,”去中心化加密交易平台 Volmex 在 X 的解释中表示。

“任何举动都可能触发激进的荷官对冲,脆弱的伽马环境!预计波动性!“Volmex 补充道。

根据 CoinDesk 的数据,截至发稿时,比特币以 107,700 美元的价格易手,前一周创下 111,000 美元以上的历史新高。

Deribit 的 DVOL 指数(代表基于期权的 30 天隐含或预期波动率)继续下跌,这表明对即将到期的波动性担忧最小。

Volmex 的年化单日隐含波动率指数小幅上涨至 45.4%。这意味着 24 小时价格波动 2.37%。