Прокриптополітика просуває наратив RWA про американські акції, інтерпретуючи можливості та проблеми токенізованих акцій

Анотація: У міру того, як політика Трампа виконується одна за одною, залучаючи виробництво за шори за допомогою тарифів, активно підриваючи бульбашку на фондовому ринку і змушуючи Федеральну резервну систему знижувати процентні ставки і випускати воду, а потім заохочуючи фінансові інновації і прискорюючи промисловий розвиток за допомогою дерегуляційної політики, ця комбінація дійсно змінює ринок. Серед них трек RWA в рамках сприятливої дерегуляційної політики також привертає все більшу увагу з боку криптоіндустрії. У цій статті ми розглянемо можливості та проблеми токенізованих акцій.

Огляд історії токенізованих акцій

По суті, токенізовані акції не є новим поняттям, з 2017 року почалася спроба STO, так званий STO (Security Token Offering, випуск security-токенів) – це метод фінансування у сфері криптовалюти, його суть полягає в оцифруванні прав та інтересів традиційних фінансових цінних паперів, внесенні їх у ланцюжок, та реалізації токенізації активів за допомогою технології блокчейн. Він поєднує в собі відповідність традиційних цінних паперів ефективності технології блокчейн. Як важливий клас безпеки, токенізовані акції є найцікавішим сценарієм застосування у просторі STO.

До появи STO основним методом фінансування в блокчейн-просторі було ICO (Initial Coin Offering). Швидке зростання ICO в основному залежить від зручності смарт-контрактів Ethereum, але токени, випущені більшістю проектів, не представляють реальних прав на активи, і існує відсутність нагляду, що призводить до частого шахрайства та втечі.

У 2017 році SEC (Комісія з цінних паперів і бірж США) випустила заяву у відповідь на інцидент з DAO, в якій говорилося, що певні токени можуть бути цінними паперами і повинні регулюватися відповідно до Закону про цінні папери 1933 року. Це стало відправною точкою для офіційного проростання концепції STO. У 2018 році STO стала популярною як концепція «сумісного ICO» і почала привертати увагу в галузі. Однак через відсутність єдиних стандартів, погану ліквідність на вторинному ринку та високі витрати на комплаєнс ринок розвивався повільно.

З настанням DeFi Summer у 2020 році деякі проєкти почали намагатися створювати деривативи, прив'язані до ціни акцій за допомогою смарт-контрактів за допомогою децентралізованих рішень, що дозволяє ончейн-інвесторам безпосередньо інвестувати в традиційний фондовий ринок без необхідності складних процесів KYC. Ця парадигма, яку часто називають моделлю синтетичних активів, не передбачає безпосереднього володіння американськими акціями і не вимагає довіри до централізованого органу для торгівлі, в обхід дорогих регуляторних і юридичних витрат. Серед представницьких проєктів – Synthetix та Mirror Protocol в екосистемі Terra.

У цих проектах маркет-мейкери можуть надавати синтетичні акції США в ланцюжку, надаючи надлишкову криптовалютну заставу та забезпечуючи ліквідність ринку, тоді як трейдери можуть отримати цінову доступність до закріплених акцій, торгуючи цими базовими акціями безпосередньо через вторинний ринок на DEX. Я досі пам'ятаю, що акціями на фондовому ринку США на той момент була все ще Tesla, а не Nvidia у попередньому циклі. В результаті, слоган більшості проектів має на меті торгувати TSLA безпосередньо в мережі.

Однак, судячи з кінцевого розвитку ринку, обсяг торгів синтетичними американськими акціями в ланцюжку виявився незадовільним. Беручи за приклад sTSLA на Synthetix, враховуючи карбування та погашення на первинному ринку, загальна загальна сукупна транзакція в ланцюжку становить лише 798. Пізніше більшість проєктів стверджували, що через регуляторні міркування вони вилучать синтетичні активи з фондового ринку США та звернуться до інших бізнес-сценаріїв, але основна причина, швидше за все, полягатиме в тому, що вони не знайшли PMF і не змогли встановити стійку бізнес-модель, оскільки передумовою встановлення бізнес-логіки синтетичних активів є те, що існує великий попит на транзакції в ланцюжку, залучення маркет-мейкерів для карбування активів через первинний ринок та отримання комісій за маркет-мейкінг на вторинному ринку, а якщо такого попиту не буде, маркет-мейкери не тільки не зможуть отримати дохід за рахунок синтетичних активів. У той же час він також повинен нести ризик, пов'язаний з синтетичними активами, які коротко прив'язані до акцій США, тому ліквідність також буде скорочуватися далі.

На додаток до моделі синтетичних активів, деякі відомі CEX також експериментують з можливістю торгівлі американськими акціями для криптотрейдерів за допомогою централізованої моделі зберігання. Ця модель має сторонню фінансову установу або біржу, яка депонує фактичні акції та створює торговий базовий продукт безпосередньо на CEX. Більш типовими з них є FTX та Binance. 29 жовтня 2020 року FTX запустила послугу торгівлі токенізованими акціями у партнерстві з німецькою фінансовою компанією CM-Equity AG та швейцарською Digital Assets AG, щоб дозволити користувачам за межами США та з обмеженим доступом торгувати токенами, прив'язаними до акцій компаній, зареєстрованих у США, таких як Facebook, Netflix, Tesla, Amazon та інших. У квітні 2021 року Binance також почала пропонувати послуги з торгівлі токенізованими акціями, причому Tesla (TSLA) була першою, хто вийшов на біржу.

Однак нормативно-правове середовище в той час не було особливо дружнім, і основним спонсором була CEX, що означало, що вона сформувала пряму конкуренцію традиційним платформам для торгівлі акціями, таким як Nasdaq, і, природно, зазнала значного тиску. У 4 кварталі 2021 року FTX досягла історичного максимуму обсягу торгів токенізованими акціями. Серед них обсяг торгів у жовтні 2021 року становив $94 млн, але після банкрутства у листопаді 2022 року його сервіс торгівлі токенізованими акціями було припинено. З іншого боку, Binance оголосила в липні 2021 року, що припиняє свої послуги з торгівлі токенізованими акціями лише через три місяці після запуску бізнесу.

З тих пір, коли ринок увійшов у ведмежий ринок, розвиток траси також зайшло в глухий кут. Лише після обрання Трампа його дерегульована фінансова політика призвела до змін у регуляторному середовищі та відновила інтерес до токенізованих акцій, але в цей час вона мала нову назву RWA. Ця парадигма наголошує на впровадженні сумісних емітентів для випуску токенів у ланцюжку, які захищені реальними активами у співвідношенні 1:1 за допомогою відповідного архітектурного дизайну, а створення, торгівля, погашення та управління заставними активами строго відповідають нормативним вимогам.

Поточний стан ринку акцій RWA

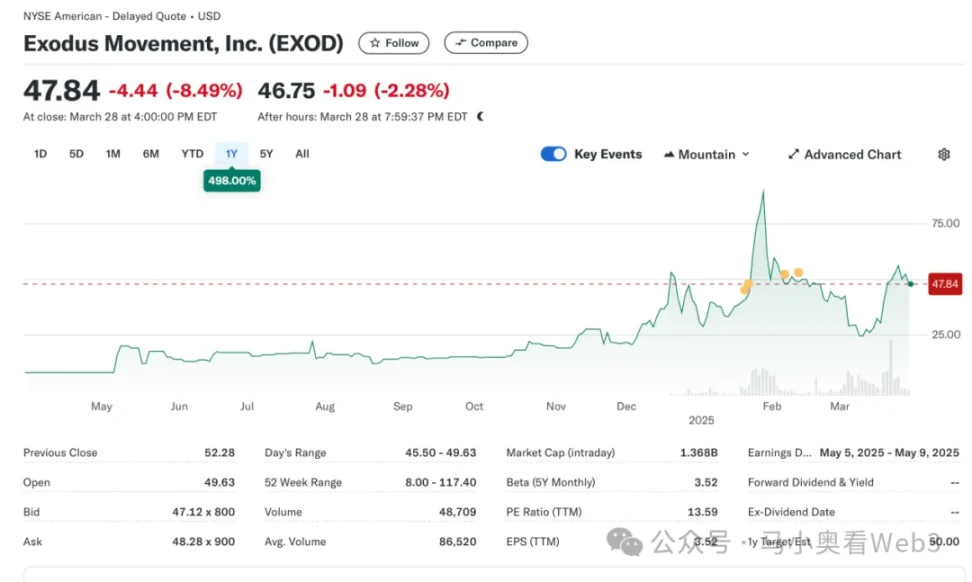

Отже, давайте подивимося на поточний стан ринку акцій RWA. В цілому, ринок все ще знаходиться на ранніх стадіях і в ньому все ще домінують американські акції. За даними RWA.xyz, поточний загальний обсяг випуску на ринку акцій RWA досяг 445,40 мільйона доларів, але варто зазначити, що 429,84 мільйона доларів з цього випуску пов'язані з базовим EXOD, який є ончейн акціями, випущеними Exodus Movement, Inc., компанією-розробником програмного забезпечення, орієнтованою на розробку криптовалютних гаманців із самостійним зберіганням, яка була заснована в 2015 році зі штаб-квартирою в Небрасці, США. Акції компанії котируються на фондовій біржі NYSE America і дозволяють користувачам переносити свої звичайні акції класу А на блокчейн Algorand для управління, де користувачі можуть переглядати ціну цих ончейн активів безпосередньо в гаманці Exodus, загальна ринкова капіталізація якого на даний момент становить $1,5 млрд.

Компанія також стала єдиною компанією в США, яка токенізувала свої звичайні акції на блокчейні. Однак варто зазначити, що ончейн EXOD є лише цифровим ідентифікатором його акцій у ланцюжку та не містить прав голосу, управління, економічних чи інших прав, і токен не може бути безпосередньо торгований та обіг у мережі.

Подія є дещо символічною, знаменуючи собою явну зміну у ставленні SEC до активів акцій у мережі, і насправді спроба Exodus випустити акції в ланцюжку не була гладкою. У травні 2024 року Exodus вперше подала заявку на токенізацію звичайних акцій, але початкова відмова від плану лістингу була пов'язана з тим, що регуляторна політика SEC на той момент не змінилася. Але потім, у грудні 2024 року, після постійного вдосконалення технічних рішень, заходів відповідності та розкриття інформації, Exodus нарешті отримала схвалення SEC та успішно завершила лістинг токенізації звичайних акцій. Ця подія також відправила акції компанії на культовий ринок, де ціни досягли історичних максимумів.

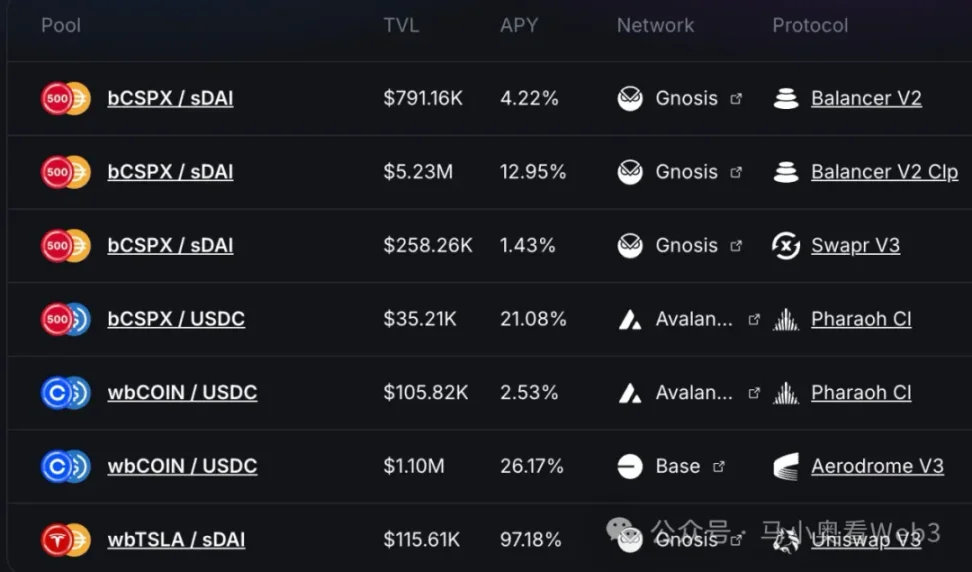

Крім того, решта приблизно 16 мільйонів доларів ринкової частки в основному припадає на проект під назвою Backed Finance. Це швейцарська компанія, яка працює за сумісною архітектурою, яка дозволяє користувачам, які відповідають вимогам KYC, карбувати токени акцій у ланцюжку через свій офіційний первинний ринок, платити USDC, а після отримання криптоактивів обмінювати назад на USD і купувати акції COIN на вторинному ринку (можуть бути деякі затримки через години роботи фондового ринку посередині), після успішної покупки акціями керує швейцарський банк-зберігач, а потім токен bSTOCK 1:1 mint надсилається користувачам. Процес викупу відбувається у зворотному порядку. Гарантія безпеки резервних активів – це регулярний випуск резервних сертифікатів у партнерстві з аудиторською фірмою під назвою Network Firm. Інвестори в ланцюжку можуть купувати такі акції в ланцюжку безпосередньо через DEX, такі як Balancer. На додаток до цього, Backed не надає право власності на базові активи або будь-які інші додаткові права, включаючи право голосу, власникам токенів акцій. І тільки користувачі, які пройшли KYC, можуть обміняти USDC через первинний ринок.

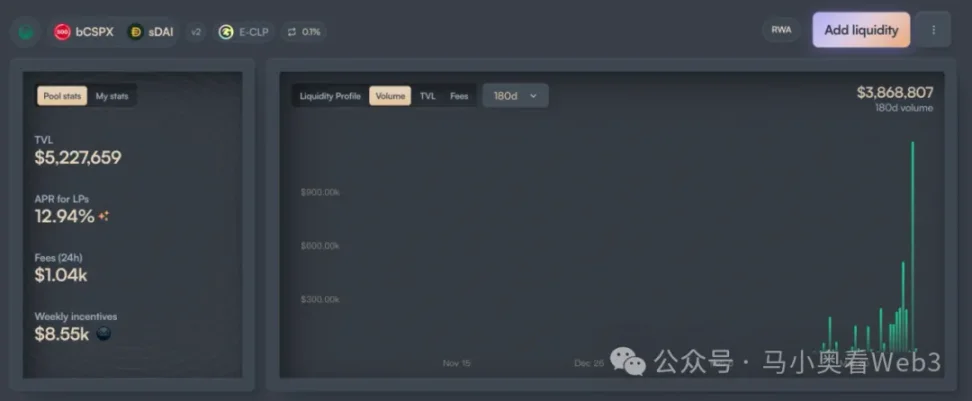

З точки зору випуску, прийняття Backed в основному зосереджено на двох активах, CSPX і COIN, причому перший має випуск близько $10 млн, а другий – близько $3 млн. З точки зору ліквідності в мережі, вона в основному зосереджена на двох ланцюгах Gnosis і Base, з яких ліквідність bCSPX становить близько $6 млн, а ліквідність wbCOIN – близько $1 млн. З точки зору обсягу транзакцій він не дуже високий, беручи за приклад найбільший пул ліквідності bCSPX, з моменту його розгортання 21 лютого 2025 року сукупний обсяг транзакцій становить близько $3,8 млн, а сукупна кількість транзакцій – близько 400.

Ще однією вартою уваги подією є прогрес Ondo Finance, де токенізовані акції є основною метою торгівлі на глобальних ринках Ondo, оскільки 6 лютого 2025 року Ondo оголосила про свою загальну стратегію для Ondo chain і Ondo Global Markets. Можливо, Ondo, з його більш широкими ресурсами TradFi і кращим технічним підґрунтям, зможе прискорити розвиток цього треку, але це ще належить з'ясувати.

Можливості та виклики акціонерних RWA

Давайте розглянемо можливості та виклики, пов'язані з акціонерним капіталом RWA. Як правило, пайові RWA сприймаються ринком як такі, що мають три переваги:

- Торгова платформа 7-24 години: Завдяки технічним характеристикам блокчейну, вона має характеристики цілодобової роботи. Це дозволяє торгувати токенізованими акціями без обмежень торгового часу традиційних бірж і повністю використовувати потенційний торговий попит. У випадку з Nasdaq, наприклад, в той час як можливість надавати 24-годинні торгові послуги була реалізована за допомогою розширеної торгівлі перед ринком і в неробочий час, звичайні торгові години обмежені торгами в середині тижня. А якщо торгова платформа безпосередньо розробляється за допомогою блокчейну, то цілодобові транзакції будуть здійснюватися з меншою вартістю.

- Недорогий доступ до американських активів для користувачів, які не проживають у США: З широкомасштабним впровадженням платіжних стейблкоїнів, користувачі за межами США можуть безпосередньо використовувати стабільні монети для торгівлі американськими активами без необхідності нести витрати на комісію за обробку та часові витрати, спричинені транскордонними коштами. Наприклад, якщо китайський інвестор інвестує в американські акції через Tiger Brokers, комісія за транскордонний переказ становить близько 0,1% без урахування біржового збору, а розрахунок транскордонного переказу зазвичай займає 1-3 робочих дні. Якщо транзакція здійснюється через ончейн-канали, цих двох частин вартості можна уникнути.

- Потенціал фінансових інновацій від компонування: Завдяки програмованості, токенізовані акції охоплять екосистему DeFi, що надасть їм сильніший потенціал фінансових інновацій у мережі. Наприклад, ончейн-кредитування та інші сценарії.

Однак автор вважає, що поточні токенізовані акції все ще стикаються з двома невизначеностями:

- Швидкість регуляторної політики: Виходячи з кейсів EXOD та Backed Companies, ми можемо знати, що поточна регуляторна політика поки що не здатна вирішити проблему «рівних прав на акції», тобто купівля токенізованих акцій та фізичних акцій має однакові права та інтереси на юридичному рівні, такі як права управління. Це обмежує багато сценаріїв транзакцій, таких як злиття та поглинання через вторинний ринок. Та й сценарії використання відповідності для токенізованих акцій незрозумілі, що також певною мірою стримує темпи фінансових інновацій. Таким чином, його прогрес дуже залежить від швидкості регуляторної політики, а враховуючи, що основна мета політики нинішньої адміністрації Трампа все ще знаходиться на стадії решоризації виробництва, терміни, швидше за все, продовжать відсуватися.

- Впровадження стейблкоїнів: історично склалося так, що основними цільовими користувачами токенізованих акцій, швидше за все, є не крипто-рідні користувачі, а традиційні інвестори за межами США. Наприклад, для китайських інвесторів, порівняно зі звичайними офіційними каналами обміну валюти, отримання стейблкоїнів через позабіржовий ринок має нести премію близько 0,3%~1%, що також набагато вище, ніж вартість інвестування в американські акції через традиційні канали.

Таким чином, підсумовуючи, в короткостроковій перспективі автор вважає, що існують дві ринкові можливості для акціонерного капіталу RWA:

Для компаній, що котируються на біржі, вони можуть випустити токени акцій у ланцюжку, посилаючись на випадок EXOD, хоча існує не так багато практичних сценаріїв використання в короткостроковій перспективі, але принаймні потенційна здатність фінансових інновацій може бути надана інвесторами, які готові дати компанії вищу оцінку. Наприклад, для деяких підприємств, які можуть надавати послуги з управління активами в мережі, цей метод може бути використаний для перетворення особистості інвесторів на користувачів продукту, а акцій, що належать інвесторам, на AUM підприємств, щоб підвищити потенціал зростання бізнесу компанії.

Для токенізованих американських акцій з високими дивідендами потенційними користувачами стають деякі протоколи DeFi, засновані на прибутковості. У міру того, як ринкові настрої змінюються, прибутковість більшості сценаріїв реальної прибутковості в ланцюжку значно впаде, і протоколи DeFi з прибутковістю, такі як Ethena, повинні постійно шукати інші сценарії реальної прибутковості, щоб збільшити загальну прибутковість і підвищити конкурентоспроможність ринку. Подробиці дивіться в Ethena для прикладу налаштування BUIDL. З іншого боку, акції з високими дивідендами зазвичай належать до зрілих галузей зі стабільними моделями прибутку, багатим грошовим потоком і можуть продовжувати розподіляти прибуток серед акціонерів, і більшість із них мають характеристики низької волатильності, сильної стійкості до економічних циклів і відносно контрольованих інвестиційних ризиків. Як наслідок, запуск деяких акцій блакитних фішок з високими дивідендами може призвести до прийняття протоколів DeFi, заснованих на прибутковості.