IPO Circle ставиться під сумнів: оцінка знизилася майже вдвічі, а відчайдушна спроба монетизації під тиском прибутку?

Автор: Ненсі, PANews

Після багатьох років невдалої підготовки до IPO компанія Circle, емітент стабільного монета USDC, нещодавно подала заявку в SEC на лістинг на Нью-Йоркській фондовій біржі. Однак такі проблеми, як зниження вартості майже вдвічі, висока залежність від казначейських облігацій США щодо доходів і високі втрати акцій, також підняли питання про перспективи бізнесу Circle.

Оцінка була знижена майже вдвічі, а акції були продані Coinbase в обмін на повні права на випуск USDC

За день до того, як Палата представників США планує внести поправки та проголосувати за законопроєкт про регулювання стейблкоїнів GENIUSAct, документи сайту SEC показують, що Circle подала файл S-1 до SEC для проведення первинного публічного розміщення під тикером «CRCL» та подання заявки на лістинг на Нью-Йоркській фондовій біржі. Тим часом, Circle найняла JPMorgan Chase і Citibank для допомоги з IPO, обидва з яких також були членами фінансової консультативної групи для IPO Coinbase.

Однак Circle не розкриває детально конкретну кількість акцій, які будуть випущені, і цільовий ціновий діапазон у цьому проспекті. Однак оцінка Circle кілька разів змінювалася у відповідь на ринкові умови та її розмір: від 4,5 мільярда доларів у 2021 році, коли торгувалися злиттям SPAC, до 9 мільярдів доларів у 2022 році, коли до угоди про злиття були внесені зміни, а потім приблизно до 5 мільярдів доларів на вторинному ринку у 2024 році. За даними Forbes, цільова оцінка Circle у цьому традиційному плані IPO становить від $4 млрд до $5 млрд, що скоротилося майже вдвічі порівняно з піковим значенням.

Circle мав повний контроль над правами на випуск USDC до IPO. За даними The Block, у 2023 році Circle придбала решту 50% акцій Консорціуму Centre за акції на суму $210 млн, які раніше належали Coinbase. Консорціум Centre – це спільне підприємство, відповідальне за випуск стабільного монета USDC, яке було спільно створено Coinbase та Circle у 2018 році.

«У серпні 2023 року, одночасно з укладенням угоди про співпрацю, ми придбали решту 50% акцій Centre Consortium LLC у Coinbase», — повідомила Circle у розділі «Суттєва транзакція» проспекту. "Компенсація за транзакцію була сплачена за приблизно 8,4 мільйона звичайних акцій Circle на загальну суму 209,9 мільйона доларів за справедливою вартістю. Після завершення придбання Centre став дочірньою компанією Circle і був розпущений у грудні 2023 року, а його чисті активи були передані іншій дочірній компанії, що повністю належить Circle. Coinbase також повідомила, що придбала частку Circle, яка була надана за угодою, а не за готівку. Це також означає, що Circle використовуватиме акції компанії в обмін на повний контроль над USDC, і угода не вплине безпосередньо на грошовий потік Circle.

Фактично, Circle розпочала підготовку до IPO ще у 2021 році, досягнувши угоди про злиття з фірмою SPAC Concord Acquisition для лістингу через шлях SPAC, але угода була відкладена через відсутність схвалення SEC і нарешті оголосила про своє припинення наприкінці 2022 року. У січні 2024 року Circle знову повідомила, що таємно подала заявку на IPO і заявила, що зробить це після того, як SEC завершить процес розгляду.

У порівнянні з попередніми спробами, фон цієї заявки суттєво змінився: зараз ринок стейблкоїнів досяг якісного стрибка в розмірах, імпульси зростання сильні, а вплив стейблкоїнів, включаючи USDC, на глобальні фінанси зростає; У той же час Сполучені Штати позитивно ставляться до сумісних стейблкоінів, створюючи більше простору для розвитку треку стейблкоінів, включаючи JPMorgan Chase, PayPal, Visa, Fidelity і Ripple та інші гіганти викладають стейблкоіни, а сімейний проект Трампа WLFI також планує просувати стабільні монети. У той же час криптокомпанії, такі як Kraken, eToro, Gemini та CoreWeave, прагнуть вийти на IPO на тлі зростаючої чіткості регуляторної політики криптовалют у Сполучених Штатах.

Доходи сильно залежать від облігацій США, а високі комісії Coinbase з'їдають прибуток

Однак перспективи IPO Circle стикаються з численними сумнівами, а її основна бізнес-модель і прибутковість викликають гарячі дебати.

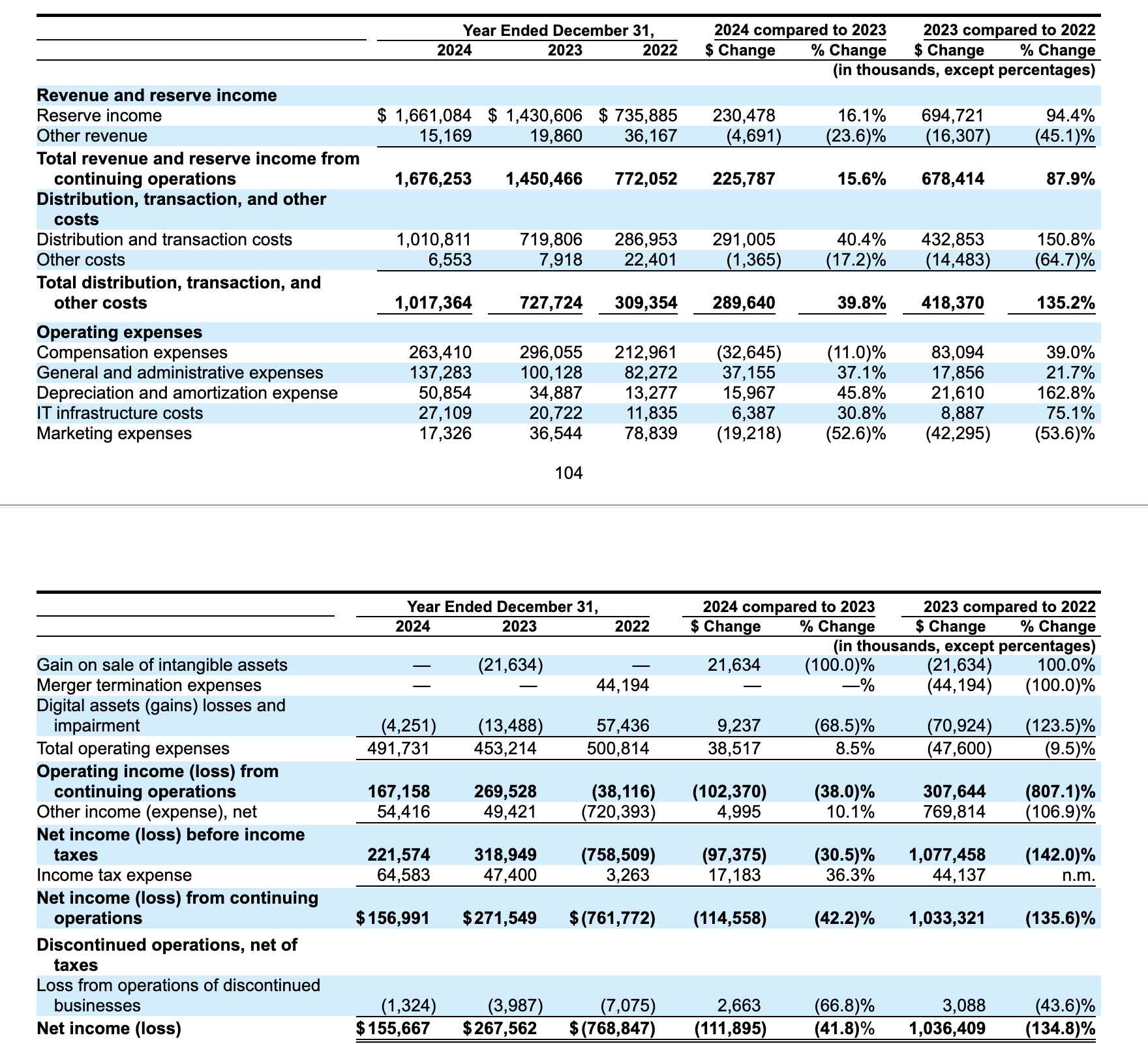

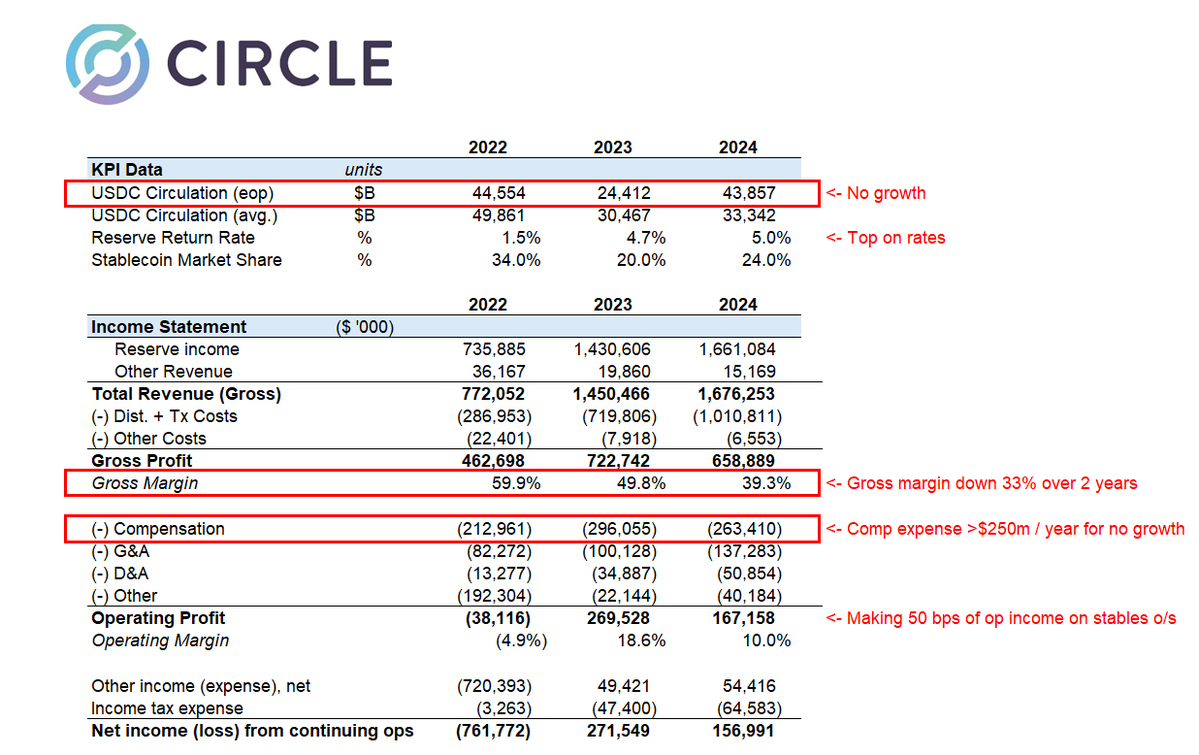

По-перше, дохід Circle сильно залежить від прибутковості казначейських облігацій США, і ця модель виглядає нестабільною в очікуванні зниження ставок ФРС. Згідно з заявками на IPO, загальний дохід Circle у 2024 році становитиме 1,676 мільярда доларів, а збільшення доходу в основному відбуватиметься за рахунок резервного доходу, тобто відсоткового доходу, отриманого за рахунок резервів USDC, що становить понад 99% загального доходу, і ця частина відсоткового доходу в основному надходить від казначейських облігацій США. У певному сенсі модель доходів Circle схожа на арбітражну гру Казначейства.

По-друге, високі витрати на збут ще більше підривають прибуток Circle. Чистий прибуток Circle у 2024 році становитиме $155,67 млн, що на 41,8% менше, ніж у 2023 році. За цим зниженням стоїть значне зростання витрат на дистрибуцію та транзакції: у 2024 році Circle витратила загалом 1 010,8 мільйона доларів, що становить 60,7% від загального доходуЦе на 40,4% більше, ніж у 2023 році. Серед них Coinbase є основною платформою для розповсюдження USDC. Згідно з попереднім фінансовим звітом Coinbase, лише у 4 кварталі 2024 року Coinbase отримає $225,9 млн доходу від USDC, а за весь рік очікується – близько $900 млн. Це означає, що Circle витрачає більше грошей на утримання екосистеми USDC в обігу, але зростання доходів не встигає.

Насправді, згідно з документами лістингу S-1, Coinbase, як її основний партнер, отримує 50% частку прибутку, що залишився, від резервів стейблкоїнів USDC. Коефіцієнт акцій Coinbase безпосередньо прив'язаний до кількості USDC, що зберігаються на її біржі. У документі зазначено, що коли USDC, розміщений на платформі Coinbase, збільшується, відповідно збільшується і його частковий коефіцієнт; В іншому випадку вона буде знижуватися. У 2024 році частка USDC, що утримується платформою Coinbase, значно зросла з 5% у 2022 році до 20%.

Метью Сігел, керівник відділу досліджень цифрових активів у VanEck, сказав, що, незважаючи на збільшення загального доходу, значне збільшення витрат Circle на дистрибуцію та торгівлю негативно вплинуло на її EBITDA (прибуток до вирахування відсотків, податків, амортизації) та чистий прибуток. Circle також попередила, що бізнес-стратегія та політика Coinbase безпосередньо впливають на витрати USDC на розподіл та частку доходу, і що Circle не контролює та не регулює рішення Coinbase.

Однак, прагнучи зменшити свою залежність від Coinbase, Circle також розширює свої глобальні партнерства в останні роки, включаючи партнерство з глобальними цифровими фінансовими компаніями, такими як Grab, Nubank і Mercado Libre.

Але, на думку Омара Кандзі, партнера Dragonfly Capital, в заявці на IPO Circle нема чого чекати, і абсолютно неможливо зрозуміти, як вона була оцінена в $5 млрд. Відсоткові ставки були серйозно підірвані витратами на дистрибуцію, драйвери основних доходів досягли піку і почали знижуватися, оцінки неймовірно високі, а щорічні витрати на компенсацію перевищують 250 мільйонів доларів. Це більше схоже на відчайдушну спробу монетизації вивести гроші та втекти до того, як у гру вступлять великі гравці.

«У міру того, як Nubank, Binance та інші великі фінансові установи починають працювати з Circle, залишається незрозумілим, як ринок буде оцінювати їх дистриб'юторську мережу і маржу чистого прибутку Circle. Те, як ринок сприйме Circle, частково залежатиме від того, як вони донесуть це повідомлення до інвесторів, як вони виконують історію, яку розповідають ринку, який законопроект про стейблкоїни виграє, і, що найважливіше, як розвивається ринок і як стабільні монети використовуються в масштабі. Якщо домінуючою позицією є USDC, то навіть якщо відсоток рейку впаде, Circle може отримати вищий мультиплікатор оцінки, тому що ринковий потенціал, який вони можуть масштабувати, величезний. У будь-якому випадку, зрозуміло кілька моментів: 1) модель розподілу доходів з B2B партнерами залишиться тут надовго; 2) У міру зростання загального ринку стейблкоїнів маржа прибутку емітентів скорочуватиметься; 3) Емітенти повинні диверсифікувати свої потоки доходів і покладатися не тільки на чисту процентну маржу. – сказав Ваятт Лонерган, партнер VanEck Ventures.

В цілому, хоча поліпшення регуляторного середовища криптовалют у Сполучених Штатах і бум на шляху до стейблкоїнів надали йому вікно для лістингу, все ще неясно, чи зможе він надалі встановлювати свою конкурентоспроможність за допомогою IPO під подвійним тиском очікувань ФРС щодо зниження процентних ставок і стрімкого зростання витрат на просування.