Pro-kryptopolicyn främjar RWA-berättelsen om amerikanska aktier och tolkar möjligheterna och utmaningarna med tokeniserade aktier

Sammanfattning: Medan Trumps politik uppfylls en efter en, genom att locka till sig tillverkningsindustrin genom tullar, aktivt detonera börsbubblan och tvinga Federal Reserve att sänka räntorna och frigöra vatten, och sedan främja finansiell innovation och påskynda den industriella utvecklingen genom avregleringspolitik, förändrar denna kombination verkligen marknaden. Bland dem har RWA-spåret under den gynnsamma avregleringspolitiken också väckt ökad uppmärksamhet från kryptoindustrin. Den här artikeln fokuserar på möjligheterna och utmaningarna med tokeniserade aktier.

En översikt över historien om tokeniserade aktier

Faktum är att tokeniserade aktier inte är ett nytt koncept, sedan 2017 har försöket att STO börjat, den så kallade STO (Security Token Offering, security token isuance) är en finansieringsmetod inom kryptovalutaområdet, dess väsen är att digitalisera rättigheterna och intressena för traditionella finansiella värdepapper, sätta dem på kedjan och realisera tokeniseringen av tillgångar genom blockchain-teknik. Den kombinerar överensstämmelsen hos traditionella värdepapper med effektiviteten hos blockchain-teknik. Som en viktig säkerhetsklass är tokeniserade aktier det mest intressanta applikationsscenariot inom STO-området.

Före tillkomsten av STO:er var den vanliga finansieringsmetoden i blockchain-utrymmet ICO (Initial Coin Offering). Den snabba ökningen av ICO:er beror främst på bekvämligheten med Ethereums smarta kontrakt, men de tokens som utfärdas av de flesta projekt representerar inte rättigheter till reala tillgångar, och det finns en brist på tillsyn, vilket resulterar i frekventa bedrägerier och rymningar.

År 2017 utfärdade US SEC (Securities and Exchange Commission) ett uttalande som svar på DAO-incidenten, där de uppgav att vissa tokens kan vara värdepapper och bör regleras enligt Securities Act från 1933. Detta var startpunkten för den officiella groningen av STO-konceptet. Under 2018 blev STO populärt som ett "compliant ICO"-koncept och började dra till sig uppmärksamhet i branschen. På grund av bristen på enhetliga standarder, dålig likviditet på andrahandsmarknaden och höga efterlevnadskostnader har marknaden dock utvecklats långsamt.

Med tillkomsten av DeFi Summer 2020 har vissa projekt börjat försöka skapa derivat som är knutna till aktiekursen genom smarta kontrakt genom decentraliserade lösningar, vilket gör det möjligt för investerare i kedjan att investera direkt på den traditionella aktiemarknaden utan behov av komplexa KYC-processer. Detta paradigm, ofta kallat den syntetiska tillgångsmodellen, äger inte direkt amerikanska aktier och kräver inte förtroende för en centraliserad myndighet för handel, vilket kringgår dyra regulatoriska och juridiska kostnader. Representativa projekt inkluderar Synthetix och Mirror Protocol i Terra-ekosystemet.

I dessa projekt kan marknadsgaranter tillhandahålla syntetiska amerikanska aktier på kedjan genom att tillhandahålla överskott av kryptovalutasäkerheter och tillhandahålla marknadslikviditet, medan handlare kan få prisexponering mot de förankrade aktierna genom att handla med dessa underliggande aktier direkt via andrahandsmarknaden i DEX. Jag kommer fortfarande ihåg att aktien på den amerikanska aktiemarknaden vid den tiden fortfarande var Tesla, inte Nvidia i den tidigare cykeln. Som ett resultat har de flesta av projektens slogan ett försäljningsargument för handel med TSLA direkt på kedjan.

Att döma av den slutliga marknadsutvecklingen har dock handelsvolymen för syntetiska amerikanska aktier i kedjan varit otillfredsställande. Om man tar sTSLA på Synthetix som ett exempel, om man räknar med prägling och inlösen på primärmarknaden, är de totala kumulativa transaktionerna på kedjan endast 798. Senare hävdade de flesta av projekten att de på grund av regulatoriska överväganden skulle ta bort syntetiska tillgångar från den amerikanska aktiemarknaden och vända sig till andra affärsscenarier, men den huvudsakliga orsaken är sannolikt att de inte hittade PMF:er och inte kunde etablera en hållbar affärsmodell, eftersom förutsättningen för etableringen av affärslogik för syntetiska tillgångar är att det finns en stor efterfrågan på transaktioner på kedjan, vilket lockar marknadsgaranter att skapa tillgångar genom den primära marknaden och tjäna avgifter för market making på andrahandsmarknaden, och om det inte finns någon sådan efterfrågan kommer marknadsgaranter inte bara inte att kunna få inkomst genom syntetiska tillgångar. Samtidigt måste den också bära den riskexponering som syntetiska tillgångar medför, som är kortförankrad i amerikanska aktier, så likviditeten kommer också att krympa ytterligare.

Förutom den syntetiska tillgångsmodellen experimenterar vissa välkända CEX:er också med möjligheten att handla amerikanska aktier mot kryptohandlare genom en centraliserad förvaringsmodell. Denna modell har ett tredjepartsfinansinstitut eller en börs som deponerar den faktiska aktien och skapar en omsättbar underliggande direkt i CEX. De mer typiska är FTX och Binance. FTX lanserade en tokeniserad aktiehandelstjänst den 29 oktober 2020 och samarbetade med det tyska finansföretaget CM-Equity AG och Schweiz Digital Assets AG för att tillåta användare i icke-amerikanska och begränsade regioner att handla tokens som är knutna till aktier i amerikanska börsnoterade företag, som Facebook, Netflix, Tesla, Amazon och andra. I april 2021 började Binance också erbjuda tokeniserade aktiehandelstjänster, där Tesla (TSLA) var den första att noteras.

Den regulatoriska miljön vid den tiden var dock inte särskilt vänlig, och huvudsponsorn var CEX, vilket innebar att den hade bildat en direkt konkurrens med traditionella aktiehandelsplattformar, som Nasdaq, och naturligtvis utsattes för stor press. FTX såg en rekordhög volym av tokeniserade aktier under Q4 2021. Bland dem var handelsvolymen i oktober 2021 94 miljoner dollar, men efter konkursen i november 2022 avbröts dess tokeniserade aktiehandelstjänst. Binance, å andra sidan, meddelade i juli 2021 att de skulle upphöra med sina tokeniserade aktiehandelstjänster bara tre månader efter att verksamheten lanserats.

Sedan dess, när marknaden har gått in i en björnmarknad, har utvecklingen av banan också stannat av. Det var inte förrän Trumps valseger som hans avreglerade finanspolitik ledde till ett skifte i den regulatoriska miljön och förnyat intresset för tokeniserade aktier, men vid den här tiden hade det ett nytt namn, RWA. Detta paradigm betonar införandet av kompatibla emittenter för att utfärda tokens i kedjan som är 1:1 säkrade av verkliga tillgångar genom en kompatibel arkitektonisk design, och skapandet, handeln, inlösen och förvaltningen av säkerhetstillgångarna är strikt i enlighet med regulatoriska krav.

Det aktuella läget på marknaden för aktien RWA

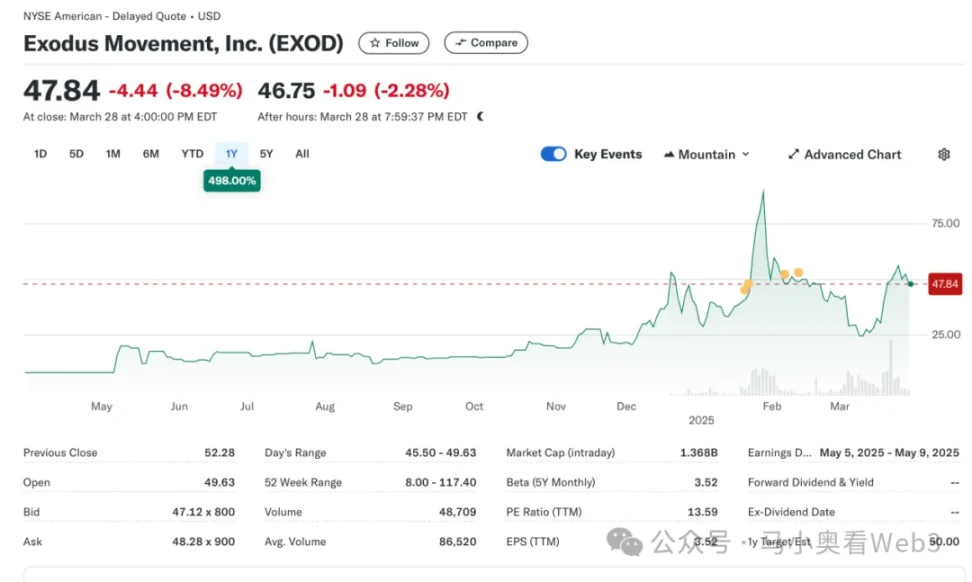

Så låt oss ta en titt på det aktuella läget på RWA-marknaden. Sammantaget är marknaden fortfarande i ett tidigt skede och domineras fortfarande av amerikanska aktier. Enligt RWA.xyz uppgick den nuvarande totala emissionen på RWA-aktiemarknaden till 445,40 miljoner dollar, men det är värt att notera att 429,84 miljoner dollar av den emissionen tillskrivs en underliggande EXOD, som är en on-chain-aktie utfärdad av Exodus Movement, Inc., ett mjukvaruföretag med fokus på att utveckla självvårdande kryptovalutaplånböcker, som grundades 2015 och har sitt huvudkontor i Nebraska, USA. Företagets aktier är noterade på NYSE America Stock Exchange och gör det möjligt för användare att migrera sina vanliga A-aktier till Algorand-blockkedjan för förvaltning, där användare kan se priset på dessa tillgångar på kedjan direkt på Exodus Wallet, som för närvarande har ett totalt börsvärde på 1,5 miljarder dollar.

Företaget blev också det enda företaget i USA som tokeniserade sina stamaktier på blockkedjan. Det är dock värt att notera att on-chain EXOD endast är en on-chain digital identifierare för sin aktie och inte innehåller omröstning, styrning, ekonomiska eller andra rättigheter, och token kan inte handlas och cirkuleras direkt i kedjan.

Händelsen är något symbolisk och markerar ett tydligt skifte i SEC:s inställning till aktietillgångar på kedjan, och i själva verket har Exodus försök att emittera aktier på kedjan inte varit smidigt. I maj 2024 lämnade Exodus in en ansökan om tokenisering av stamaktier för första gången, men det ursprungliga avslaget på noteringsplanen berodde på att SEC:s regleringspolicy inte ändrades vid den tidpunkten. Men sedan, i december 2024, efter kontinuerliga förbättringar av tekniska lösningar, efterlevnadsåtgärder och informationsutlämnande, fick Exodus äntligen SEC-godkännande och slutförde framgångsrikt noteringen av stamaktietokenisering. Händelsen skickade också företagets aktie till en kultmarknad med priser som nådde all-time highs.

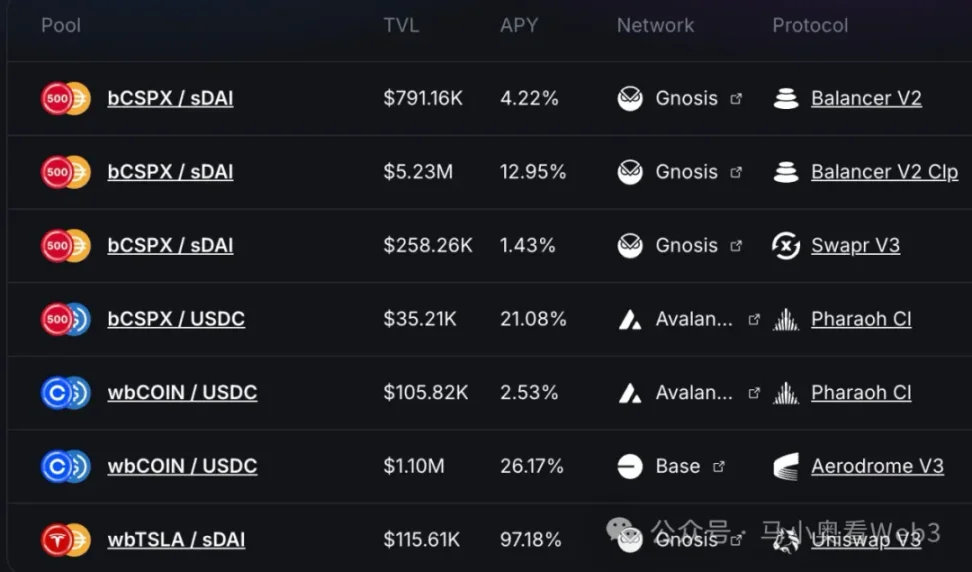

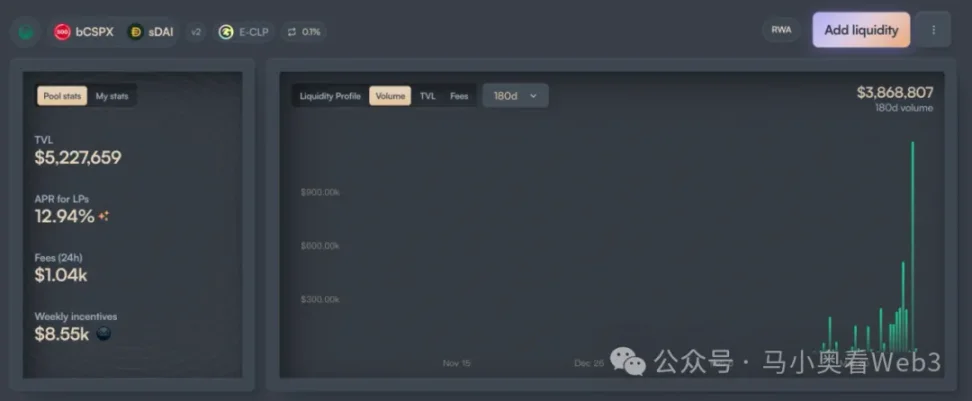

Dessutom tillskrivs de återstående cirka 16 miljoner dollar i marknadsandel huvudsakligen ett projekt som kallas Backed Finance. Detta är ett schweiziskt företag som verkar genom en kompatibel arkitektur som gör det möjligt för användare som uppfyller KYC-kraven att prägla on-chain aktietokens genom sin officiella primärmarknad, betala USDC och efter att ha mottagit kryptotillgångar, byta tillbaka till USD och köpa COIN-aktier på andrahandsmarknaden (det kan förekomma vissa förseningar på grund av aktiemarknadens öppettider i mitten), efter att köpet har lyckats förvaltas aktierna av en schweizisk depåbank och sedan skickas 1:1 mint bSTOCK-token till användarna. Inlösenprocessen är omvänd. Reserve Asset Security Guarantee är en regelbunden utgivning av reservcertifikat i samarbete med ett revisionsföretag som heter Network Firm. On-chain-investerare kan köpa sådana on-chain-aktietillgångar direkt via DEX:er som Balancer. Utöver detta ger Backed inte äganderätt till de underliggande tillgångarna eller några andra ytterligare rättigheter, inklusive rösträtt, till innehavare av aktietokens. Och endast användare som har klarat KYC kan lösa in USDC via den primära marknaden.

När det gäller emissioner är antagandet av Backed huvudsakligen inriktat på två tillgångar, CSPX och COIN, där den förstnämnda har en emission på cirka 10 miljoner dollar och den senare cirka 3 miljoner dollar. När det gäller likviditet på kedjan är den huvudsakligen koncentrerad till de två kedjorna Gnosis och Base, varav likviditeten för bCSPX är cirka 6 miljoner dollar och likviditeten för wbCOIN är cirka 1 miljon dollar. När det gäller transaktionsvolym är den inte särskilt hög, om man tar bCSPX:s största likviditetspool som ett exempel, sedan den infördes den 21 februari 2025 är den kumulativa transaktionsvolymen cirka 3,8 miljoner dollar och det kumulativa antalet transaktioner är cirka 400.

En annan anmärkningsvärd utveckling är framstegen för Ondo Finance, där tokeniserade aktier är det centrala handelsmålet i Ondo Global Markets eftersom Ondo tillkännagav sin övergripande strategi för Ondo-kedjan och Ondo Global Markets den 6 februari 2025. Kanske kan Ondo, med sina bredare TradFi-resurser och bättre tekniska bakgrund, påskynda utvecklingen av detta spår, men det återstår att se.

Möjligheter och utmaningar med riskvägda tillgångar för eget kapital

Låt oss utforska möjligheterna och utmaningarna med aktierelaterade RWA:er. Vanligtvis uppfattas aktie-RWA av marknaden som att ha tre fördelar:

- 7-24 timmars handelsplattform: På grund av blockkedjans tekniska egenskaper har den egenskaperna att köras dygnet runt. Detta gör det möjligt för handeln med tokeniserade aktier att vara fri från de begränsningar för handelstid som traditionella börser har, och fullt ut utnyttja den potentiella handelsefterfrågan. När det gäller Nasdaq, till exempel, medan förmågan att tillhandahålla 24-timmars handelstjänster har implementerats genom utökad handel före och efter arbetstid, är vanliga handelstider begränsade till handel mitt i veckan. Och om handelsplattformen är direkt utvecklad via blockkedjan kommer transaktioner dygnet runt att realiseras till en lägre kostnad.

- Lågkostnadstillgång till amerikanska tillgångar för icke-amerikanska användare: Med det storskaliga antagandet av betalningsbaserade stablecoins kan icke-amerikanska användare direkt använda stablecoins för att handla amerikanska tillgångar utan att behöva stå för hanteringsavgifter och tidskostnader som orsakas av gränsöverskridande medel. Till exempel, om en kinesisk investerare investerar i amerikanska aktier genom Tiger Brokers, är den gränsöverskridande överföringsavgiften cirka 0,1 % utan att ta hänsyn till växlingsavgiften, och avvecklingen av gränsöverskridande remittering tar vanligtvis 1-3 arbetsdagar. Om transaktionen utförs via on-chain-kanaler kan dessa två delar av kostnaden undvikas.

- Finansiell innovationspotential från komponerbarhet: Med programmerbarhet kommer tokeniserade aktier att omfamna DeFi-ekosystemet, vilket ger dem en starkare potential för finansiell innovation i kedjan. Till exempel utlåning på kedjan och andra scenarier.

Författaren anser dock att den nuvarande tokeniserade aktien fortfarande står inför två osäkerheter:

- Hastighet på regleringspolitiken: Baserat på fallen med EXOD och stödda företag kan vi veta att den nuvarande regleringspolitiken ännu inte kan lösa problemet med "lika rättigheter för aktier", det vill säga köp av tokeniserade aktier och fysiska aktier har samma rättigheter och intressen på juridisk nivå, såsom styrningsrättigheter. Detta begränsar många transaktionsscenarier, till exempel fusioner och förvärv via andrahandsmarknaden. Och scenarierna för användning av tokeniserade aktier är inte tydliga, vilket också i viss mån hindrar takten i den finansiella innovationen. Därför är dess framsteg mycket beroende av hastigheten i regleringspolitiken, och med tanke på att det centrala politiska målet för den nuvarande Trump-administrationen fortfarande är att återföra tillverkningen, kommer tidslinjen sannolikt att fortsätta att skjutas tillbaka.

- Användning av stablecoin: Historiskt sett är de viktigaste målanvändarna av tokeniserade aktier med största sannolikhet inte krypto-infödda användare, utan traditionella, icke-amerikanska aktieinvesterare. Till exempel, för kinesiska investerare, jämfört med konventionella officiella kanaler för utländsk valuta, måste erhållande av stablecoins via OTC-marknaden bära en premie på cirka 0,3%~1%, vilket också är mycket högre än kostnaden för att investera i amerikanska aktier genom traditionella kanaler.

Sammanfattningsvis anser författaren därför att det på kort sikt finns två marknadsmöjligheter för eget kapital RWA:

För börsnoterade företag kan de utfärda on-chain aktietokens genom att hänvisa till fallet med EXOD, även om det inte finns många praktiska användningsscenarier på kort sikt, men åtminstone kan den potentiella finansiella innovationsförmågan ges av investerare som är villiga att ge företaget en högre värdering. Till exempel, för vissa företag som kan tillhandahålla kapitalförvaltningsverksamhet på kedjan, kan denna metod användas för att omvandla investerarnas identitet till produktanvändare och de aktier som innehas av investerare till AUM för företag, för att förbättra företagets tillväxtpotential.

För tokeniserade amerikanska aktier med hög utdelning blir vissa avkastningsbaserade DeFi-protokoll potentiella användare. När marknadssentimentet vänder kommer avkastningen för de flesta inhemska realavkastningsscenarier på kedjan att sjunka avsevärt, och avkastningsDeFi-protokoll som Ethena måste ständigt leta efter andra realavkastningsscenarier för att öka den totala avkastningen och förbättra marknadens konkurrenskraft. Mer information finns i Ethena för ett exempel på hur du konfigurerar BUIDL. Högutdelande aktier, å andra sidan, tillhör vanligtvis mogna branscher, med stabila vinstmodeller, rikligt kassaflöde och kan fortsätta att dela ut vinster till aktieägarna, och de flesta av dem har egenskaperna låg volatilitet, stark motståndskraft mot ekonomiska cykler och relativt kontrollerbara investeringsrisker. Som ett resultat av detta kan lanseringen av vissa blue-chip-aktier med hög utdelning leda till att avkastningsbaserade DeFi-protokoll antas.