Från DeFi till DeETFs: Vem skriver i tysthet om den underliggande logiken för DeFi-tillgångsallokering?

Introduktion: Från nördleksak till Wall Streets nya favorit, hur gjorde DeFi det?

Under de senaste åren har det funnits ett modeord i finansvärlden som ständigt har tagits upp - DeFi (decentralized finance). För några år sedan, när nördar precis hade börjat bygga några bisarra finansiella instrument på Ethereum, kunde ingen ha föreställt sig att dessa "små leksaker" äntligen skulle dra till sig uppmärksamhet från Wall Streets traditionella finanspampar.

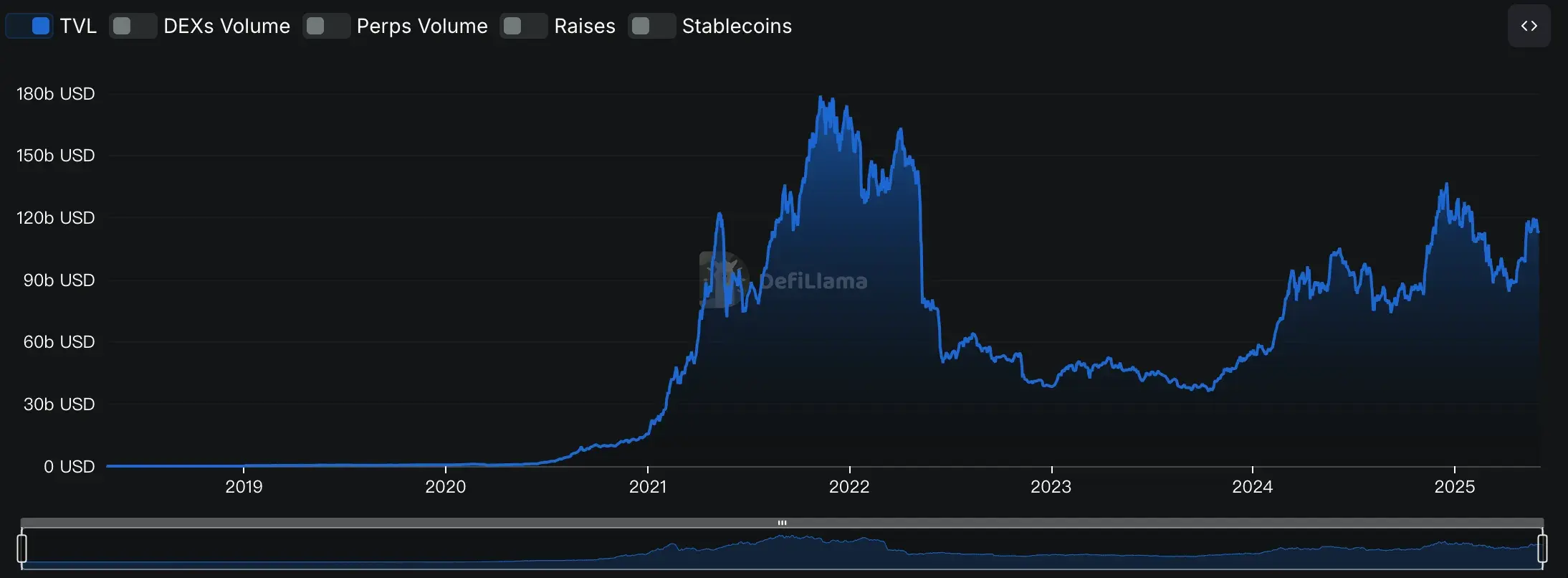

När man ser tillbaka på 2020-2021 blev DeFi framträdande i en häpnadsväckande takt. Vid den tiden steg det totala marknadsvärdet (TVL) från mer än en miljard dollar till en topp på 178 miljarder dollar. Märkligt klingande protokoll som Uniswap och Aave har blivit populära projekt i den globala kryptovärlden ett tag.

Men för de flesta vanliga investerare har DeFi alltid känts som en labyrint full av fallgropar. Plånboksdrift är en huvudvärk, och smarta kontrakt är svåra att förstå som Martian, för att inte tala om behovet av att vara försiktig för att förhindra att tillgångar hackas varje dag. Uppgifterna visar att även om DeFi är så populärt, kommer mindre än 5 % av investeringsinstitutionerna på den traditionella finansmarknaden faktiskt in på marknaden. Å ena sidan är investerare ivriga att ta steget; Å andra sidan är de tveksamma till att agera på grund av olika trösklar.

Men kapitalets luktsinne är alltid det skarpaste. Sedan 2021 har ett nytt verktyg dykt upp som specifikt tar upp frågan om "hur man enkelt investerar i DeFi", och det är den decentraliserade ETF:en (DeETF). Den integrerar konceptet med ETF-produkter i traditionell finans och transparensen i blockchain, som inte bara behåller bekvämligheten och standardiseringen av traditionella fonder, utan också tar hänsyn till det höga tillväxtutrymmet för DeFi-tillgångar.

Det kan förstås att DeETF:er är som en bro som förbinder den "svårinträdda" nya världen av DeFi i ena änden och investerare som är bekanta med traditionella finansiella produkter i den andra. Traditionella institutioner kan fortsätta att investera med sina välbekanta finansiella konton, medan blockchain-entusiaster enkelt kan kombinera sina investeringsstrategier som om de spelade ett spel.

Så, hur exakt uppstod DeETF:er när DeFi växte? Hur har den utvecklats och hur har den blivit en ny kraft inom området för tillgångsförvaltning på kedjan steg för steg? Därefter kommer vi att prata om historien bakom födelsen av DeFi och historien bakom denna nya finansiella art.

Del 1: Från DeFi till DeETFs: Historien om uppkomsten av On-Chain ETF:er

(1) Tidig prospektering (2017-2019): De första försöken och föraningarna

Om DeFi är en finansiell revolution måste den ha börjat utan Ethereum. Mellan 2017 och 2018 visade flera tidiga projekt på Ethereum, som MakerDAO och Compound, för första gången världen möjligheterna med decentraliserad finansiering. Även om ekosystemets omfattning fortfarande var mycket begränsad vid den tiden, har nya finansiella spel som utlåning och stablecoins redan satt igång en liten våg i nördkretsen.

Islutet av 2018 och början av 2019 lanserades Uniswap och erbjöd en aldrig tidigare skådad "Automated Market Maker (AMM)"-modell, som gjorde "handel" mycket enklare utan att behöva plågas av komplexa orderböcker. Från 2017 till 2018 demonstrerade MakerDAO och Compound möjligheterna med decentraliserad utlåning och stablecoins. Därefter förenklade Uniswaps Automated Market Maker-modell (AMM), som lanserades i slutet av 2018 och början av 2019, handeln på kedjan avsevärt. I slutet av 2019 närmade sig DeFi:s TVL 600 miljoner dollar.

Samtidigt har också fokus på traditionell ekonomi i tysthet börjat. Vissa angelägna finansinstitut har i tysthet distribuerat blockchain-teknik, men för närvarande plågas de fortfarande av komplexa tekniska problem och kan inte riktigt delta i det. Även om ingen uttryckligen föreslog konceptet "DeETF" vid den tiden, börjar behovet av en välbehövlig bro mellan traditionella fonder och DeFi redan dyka upp i detta skede.

(2) Marknadsexplosion och konceptbildning (2020-2021) :D eETF Inför debuten av eETF:erÅr

2020 ändrade en plötslig epidemi riktningen för den globala ekonomin och fick en stor mängd kapital att flöda in på kryptovalutamarknaden. DeFi exploderade under denna period och TVL steg i en häpnadsväckande takt, från 1 miljard dollar till 178 miljarder dollar ett år senare.

Tillströmningen av investerare har varit så frenesi att Ethereum-nätverket har blivit så igensatt att det till och med har uppstått en extrem situation där transaktionsavgifterna överstiger $100 på en gång. En rad bländande nya modeller som likviditetsutvinning och avkastningsfarming har gjort marknaden het snabbt, men samtidigt har de också avslöjat en enorm tröskel för användardeltagande. Många vanliga användare suckade: "Att spela DeFi är verkligen mycket svårare än att handla med aktier!" "

Det var vid den här tiden som vissa traditionella finansföretag ivrigt började ta vara på möjligheten. DeFi Technologies Inc. (tickersymbol: DEFTF), ett börsnoterat kanadensiskt företag, är ett utmärkt exempel. Företaget, som ursprungligen inte hade något att göra med krypto, gjorde en avgörande omvandling 2020 och började lansera finansiella produkter som spårar stora DeFi-protokoll (som Uniswap och Aave), vilket gör det möjligt för användare att delta i DeFi-världen lika enkelt som att köpa och sälja aktier på traditionella börser. Framväxten av denna typ av produkt är också ett tecken på den officiella groningen av begreppet "DeETF".

Samtidigt rör sig det decentraliserade spåret också i tysthet. Projekt som DeETF.org har börjat experimentera med decentraliserad hantering av ETF-portföljer direkt med smarta kontrakt, men denna period av experiment är fortfarande i sin linda.

(3) Marknadsombildning och modellmognad (2022-2023) :D formalisering av eETF:er

, och populariteten för DeFi varade inte länge. I början av 2022 kollapsade Terra, FTX gick i konkurs och denna serie av svarta svanen-händelser förstörde nästan investerarnas förtroende. DeFi-marknaden, TVL, föll direkt från 178 miljarder dollar till 40 miljarder dollar.

Men kriser kommer ofta med möjligheter. Den kraftiga marknadsturbulensen har fått människor att inse att DeFi-utrymmet är i akut behov av säkrare och mer transparenta investeringsinstrument, vilket istället har drivit på utvecklingen och mognaden av DeETF:er. Under denna period var "DeETF" inte längre bara ett koncept, utan utvecklades gradvis till två tydliga modeller:

-

Traditionella finansiella kanaler har stärkts ytterligare: Institutioner som DeFi Technologies har utnyttjat trenden att utöka sina produktlinjer och lansera fler och mer robusta ETP:er (börshandlade produkter) och notera sig på traditionella börser, som Kanadas Toronto Stock Exchange. Denna modell sänker avsevärt tröskeln för icke-professionella investerare att delta och gynnas också av traditionella institutioner.

-

Framväxten av den decentraliserade modellen i kedjan: Samtidigt lanserades också on-chain-plattformar som DeETF.org och Sosovalue officiellt, vilket realiserade tillgångsförvaltning och portföljtransaktioner direkt genom smarta kontrakt. Dessa plattformar kräver ingen centraliserad förvaring, och användare kan själva skapa, handla och justera portföljer. I synnerhet lockar det kryptonativa användare och investerare som letar efter absolut transparens.