Dekonstruera Fufuture: Vidmakthållande av "domedagsrättigheter" och rapsodi av on-chain-derivat som utnyttjar long-tail-tillgångar?

Skriven av: Web3-bonden Frank

Under de senaste 5 åren, från dYdX till GMX, och nu till Hyperliquid, har kampen om berättelsen om höghävstångseffekten av on-chain-derivat alltid kretsat kring "kontrakt".

Ur perspektivet av "CEX-alternativ" har vissa protokoll försökt hitta en balans mellan högre hävstångseffekt, mer decentralisering och bättre handelsdjup, och har också framgångsrikt dominerat handelsstrukturen på kedjan.

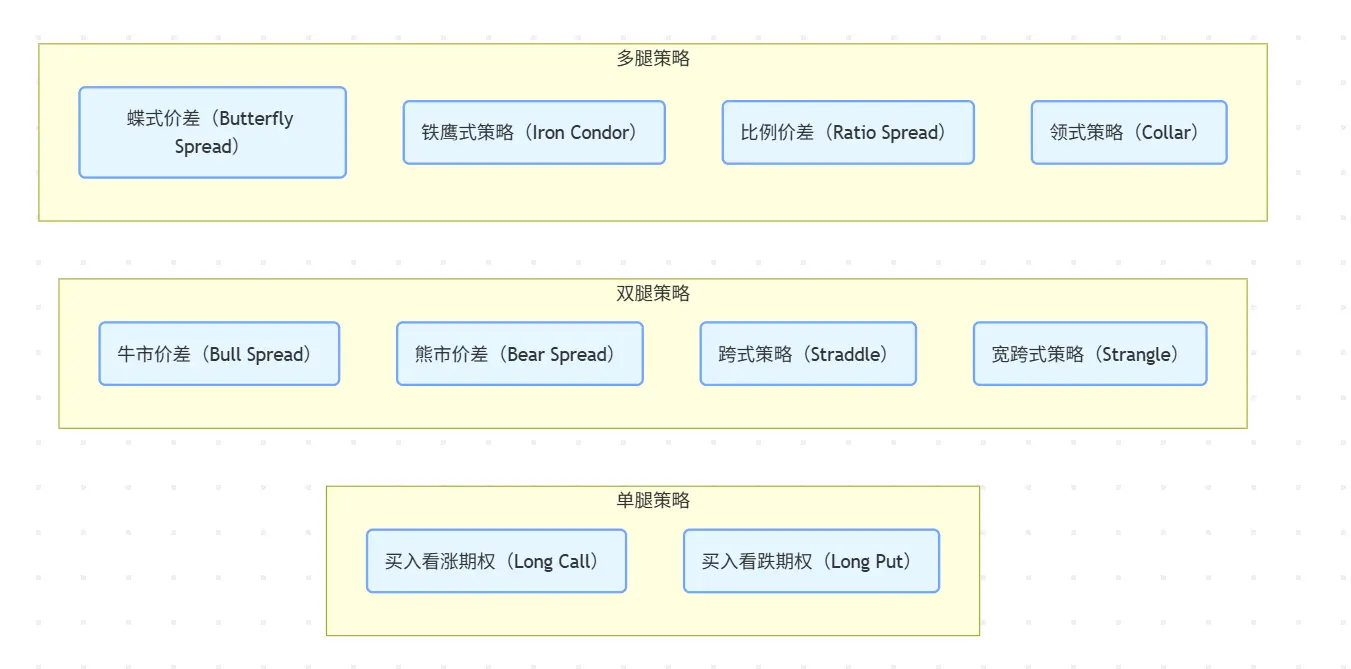

Faktum är att inom området on-chain-derivat är den "icke-linjära avkastningen" -funktionen hos optioner (begränsad köparens förlust och obegränsad avkastning) en idealisk produktform som naturligt anpassar sig till den höga volatilitetsmiljön för Crypto - inte bara för att undvika risken för likvidation/likvidation, utan också för att uppnå ett bättre risk-avkastningsförhållande under förutsättningen att kontrollerbara kostnader sker genom "tidsvärdeshävstång".

Under de senaste åren, även om Hegic, Opyn, Lyra, etc. har sina egna ljuspunkter, och också har spelat en banbrytande roll i berättelsen om alternativ på kedjan, är de alla föremål för strukturella svårigheter och har misslyckats med att bygga en storskalig användarekologi

- Å ena sidan har optionsprodukter i sig en hög grad av komplexitet, från prissättningsmodeller till strategikonstruktion till övningsregler, kostnader för användarutbildning och trösklar för transaktionsdeltagande är mycket högre än för kontraktsterminer.

- Å andra sidan är on-chain-infrastruktur fortfarande svår att lösa praktiska flaskhalsar som decentraliserad likviditet, lågt kapitalutnyttjande och höga transaktionskostnader, vilket resulterar i dålig faktisk produktupplevelse och allvarliga användarförluster.

Därför är det i allmänhet svårt för on-chain optionsprodukter att bilda tillräckligt med användarbehållning och marknadssvänghjul, nästan in i en återvändsgränd, hur man tar den låga deltagandetröskeln och den flexibla handelsstrukturen som utgångspunkt, och använder optioner som ett verktyg för att bättre anpassa sig till on-chain-derivat har gradvis blivit en ny utforskningsväg.

Som ett decentraliserat protokoll för eviga optioner kopierar Fufuture inte traditionella optioner i kedjan, utan genom den dubbla arkitekturen av "myntmarginalerade + eviga (domedags) optioner", samtidigt som det säkerställer de icke-linjära avkastningsattributen, överger det den komplexa träningsmekanismen och tidsgränsen, och bygger istället ett mer lättviktigt och hållbart interaktionsparadigm för derivat på kedjan.

Kort sagt, i utformningen av Fufuture är optionsstrukturen inte ett mål i sig, utan ett verktyg för att aktivera det nya paradigmet av on-chain-derivat, som rekonstruerar kostnadsstrukturen och positionslogiken för traditionella optioner med mekanismen "dynamisk premiumbetalning + obegränsad rollover", så att den inte längre begränsas av "elitstrategi" eller "vanliga tillgångar", utan kan tillämpas i stor utsträckning på long-tail-tillgångar, varianter med hög volatilitet och till och med olika icke-krypto Tillgångar är högt belånade i handelsscenarier.

I detta sammanhang kan ett decentraliserat optionssystem som är mer kombinerbart, lättare att förstå, mer kapabelt att aktivera värdet av long-tail-tillgångar och mer kapabelt att nå hävstångshandeln med globala kärntillgångar sakta ta form.

Den "omöjliga triangeln" av slutdatumoptioner och on-chain-derivatHar

du hört talas om eller handlat med 0DTE-optioner (slutdatumoptioner)?

För närvarande har många Crypto-aktörer skärningspunkter med amerikansk aktiehandel, och en intressant trend bör hittas, det vill säga på den amerikanska aktiemarknaden har fler och fler investerare börjat kontakta optioner, särskilt handel med terminaloptioner, under de senaste två åren, med förekomsten av "finansiell nihilism" i samband med den nya kronepidemin, 0DTE-optionshandel på den traditionella finansmarknaden har nästan blivit en karneval för privata investerare under de senaste 5 åren

Sedan 2016 har små handlare börjat flockas till optioner i massor, med 0 DTE-optioner som ökar från 5 % till 43 % av den totala SPX-optionsvolymen.