Circles börsintroduktion ifrågasätts: värderingen är nästan halverad, och det desperata försöket att tjäna pengar under vinstpress?

Av Nancy, PANews

Efter år av misslyckade förberedelser för börsintroduktioner lämnade Circle, emittenten av stablecoin USDC, nyligen in en ansökan till SEC om att noteras på New York Stock Exchange. Men frågor som att värderingarna nästan halverats, det höga beroendet av amerikanska statsobligationer för intäkter och höga aktieförluster har också väckt frågor om Circles affärsutsikter.

Värderingen nästan halverades och aktierna såldes till Coinbase i utbyte mot USDC:s fullständiga emissionsrättigheter

Dagen innan det amerikanska representanthuset planerar att ändra och rösta om lagförslaget om stablecoin-reglering GENIUSAct, visar SEC:s webbplatsdokument att Circle lämnade in en S-1-fil till SEC för att genomföra en börsintroduktion under tickersymbolen "CRCL" och ansöka om notering på New York Stock Exchange. Samtidigt har Circle anlitat JPMorgan Chase och Citibank för att hjälpa till med börsintroduktionen, som båda också var medlemmar i det finansiella rådgivningsteamet för Coinbases börsintroduktion.

Circle offentliggör dock inte i detalj det specifika antalet aktier som ska emitteras och målprisintervallet i detta prospekt. Circles värdering har dock förändrats flera gånger som svar på marknadsförhållandena och dess storlek, från 4,5 miljarder dollar 2021 när SPAC-fusionen handlades, till 9 miljarder dollar 2022 när fusionsavtalet ändrades, och sedan till cirka 5 miljarder dollar på andrahandsmarknaden 2024. Enligt Forbes är Circles målvärdering i denna traditionella börsintroduktionsplan mellan 4 miljarder dollar och 5 miljarder dollar, vilket har krympt med nästan hälften från toppen.

Circle hade full kontroll över emissionsrättigheterna i USDC före börsintroduktionen. Enligt The Block förvärvade Circle den återstående 50-procentiga andelen i Centre Consortium 2023 för aktier till ett värde av 210 miljoner dollar, som tidigare innehades av Coinbase. Centre Consortium är ett joint venture som ansvarar för utfärdandet av USDC stablecoin, som grundades gemensamt av Coinbase och Circle 2018.

"I augusti 2023, samtidigt som vi ingick samarbetsavtalet, förvärvade vi de återstående 50 procenten av aktierna i Centre Consortium LLC från Coinbase", avslöjade Circle i avsnittet "Väsentlig transaktion" i prospektet. "Köpeskillingen för transaktionen betalades för cirka 8,4 miljoner stamaktier i Circle, totalt 209,9 miljoner dollar till verkligt värde. Efter slutförandet av förvärvet blev Centre ett helägt dotterbolag till Circle och upplöstes i december 2023 och dess nettotillgångar överfördes till ett annat helägt dotterbolag till Circle. Coinbase avslöjade också att de förvärvade en Circle-andel som beviljades genom avtal snarare än ett kontantköp. Detta innebär också att Circle kommer att använda företagets aktier i utbyte mot full kontroll över USDC, och affären kommer inte att direkt påverka Circles kassaflöde.

Faktum är att Circle började förbereda sig för en börsintroduktion redan 2021 och nådde ett fusionsavtal med SPAC-företaget Concord Acquisition för att notera sig genom SPAC-vägen, men affären försenades på grund av brist på SEC-godkännande och meddelade slutligen att den skulle avslutas i slutet av 2022. I januari 2024 avslöjade Circle återigen att de hade lämnat in en ansökan om börsintroduktion i hemlighet och sa att de skulle göra det efter att SEC avslutat sin granskningsprocess.

Jämfört med tidigare försök har bakgrunden till denna applikation förändrats avsevärt: nu har stablecoin-marknaden uppnått ett kvalitativt språng i storlek, tillväxtmomentumet är starkt och inflytandet från stablecoins, inklusive USDC, i den globala finansen ökar; Samtidigt har USA en positiv inställning till kompatibla stablecoins, vilket skapar mer utvecklingsutrymme för utvecklingen av stablecoin-spåret, inklusive JPMorgan Chase, PayPal, Visa, Fidelity och Ripple och andra jättar lägger ut stablecoins, och Trump-familjens projekt WLFI planerar också att marknadsföra stablecoins. Samtidigt ser kryptoföretag som Kraken, eToro, Gemini och CoreWeave alla fram emot börsnoteringar mitt i den växande tydligheten i kryptoregleringspolitiken i USA.

Intäkterna är starkt beroende av amerikanska obligationer, och Coinbases höga provisioner äter upp vinsterna

Circles börsintroduktionsutsikter står dock inför flera tvivel, med dess kärnaffärsmodell och lönsamhet som väcker heta debatter.

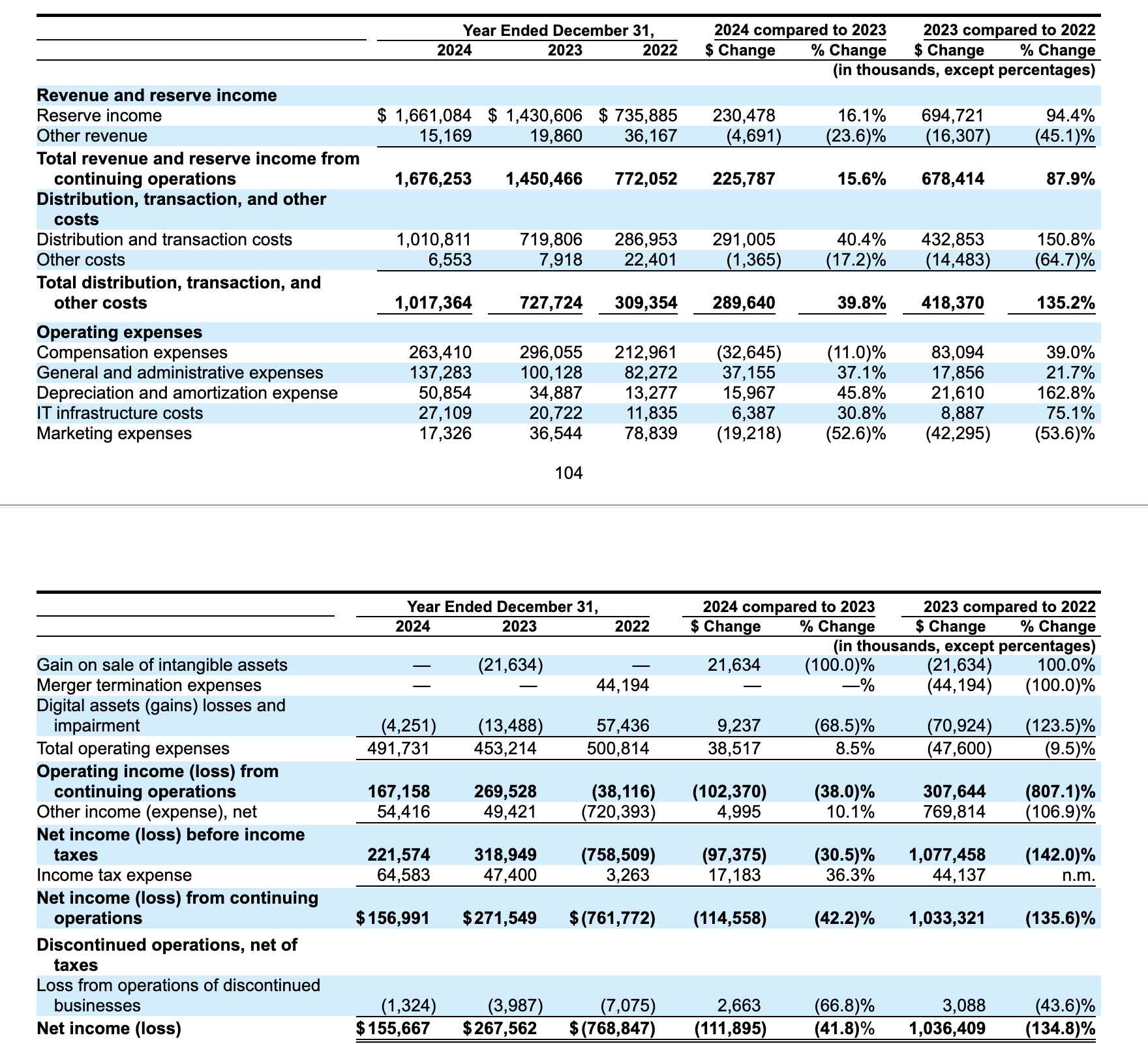

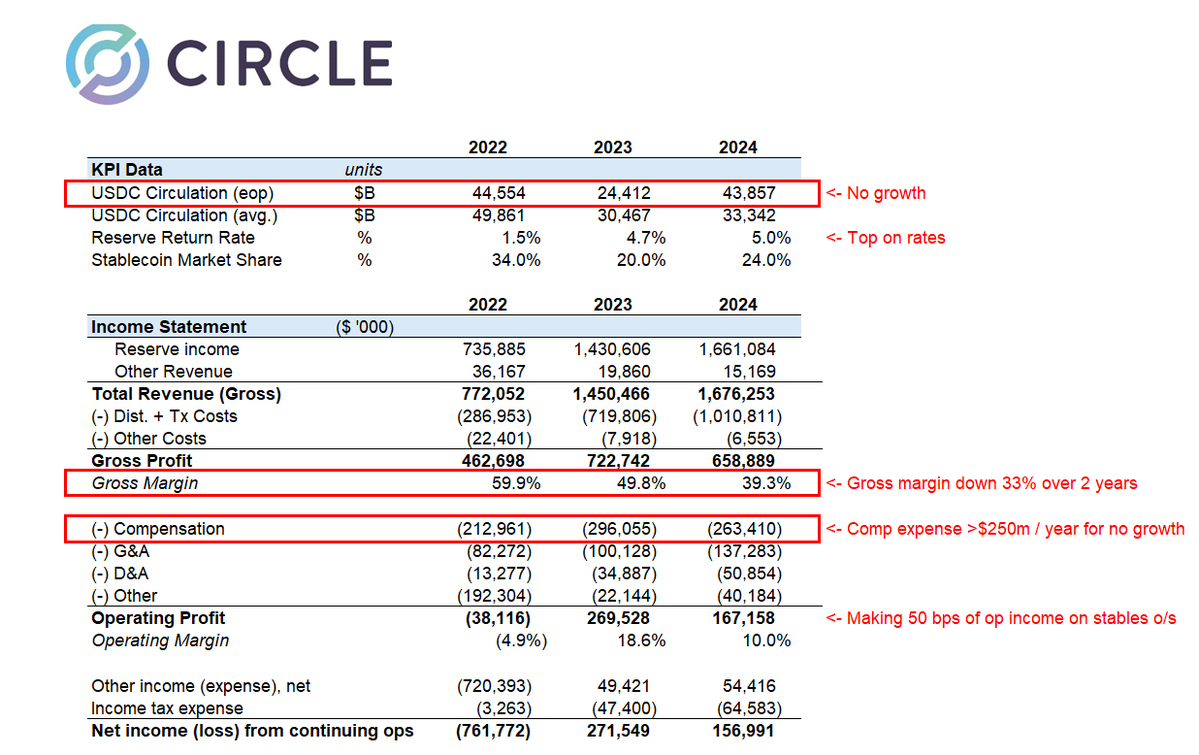

För det första är Circles inkomst i hög grad beroende av amerikanska statsräntor, en modell som tornar upp sig osäker i väntan på Feds räntesänkningar. Enligt IPO-anmälningarna kommer Circles totala intäkter 2024 att uppgå till 1,676 miljarder dollar, och ökningen av intäkterna kommer huvudsakligen att komma från reservinkomster, det vill säga ränteintäkter som genereras av USDC-reserver, som står för mer än 99 % av de totala intäkterna, och denna del av ränteintäkterna kommer huvudsakligen från amerikanska statsobligationer. På sätt och vis är Circles intäktsmodell som ett Treasury arbitrage-spel.

För det andra urholkar de höga distributionskostnaderna Circles vinster ytterligare. Circles nettovinst 2024 kommer att vara 155,67 miljoner dollar, en minskning med 41,8 % från 2023. Bakom denna nedgång ligger en betydande ökning av distributions- och transaktionskostnaderna, där Circle spenderade totalt 1 010,8 miljoner USD 2024, vilket står för 60,7 % av de totala intäkternaDet är en ökning med 40,4 % jämfört med 2023. Bland dem är Coinbase den viktigaste distributionsplattformen för USDC. Enligt Coinbases tidigare finansiella rapport kommer Coinbase bara under Q4 2024 att få 225,9 miljoner dollar i intäkter från USDC, och det förväntas få cirka 900 miljoner dollar för hela året. Detta innebär att Circle spenderar mer pengar för att hålla USDC-ekosystemet i omlopp, men intäktstillväxten har inte hållit jämna steg.

Faktum är att enligt S-1-noteringsdokumenten får Coinbase, som dess kärnpartner, en andel på 50 % av de återstående intäkterna från USDC stablecoin-reserverna. Coinbases aktieförhållande är direkt knutet till mängden USDC som innehas på börsen. I dokumentet står det att när USDC som är värd för Coinbase-plattformen ökar, ökar dess aktieförhållande i enlighet med detta; Annars kommer den att avböja. År 2024 har andelen USDC som innehas av Coinbase-plattformen ökat avsevärt från 5 % 2022 till 20 %.

Matthew Sigel, chef för forskning om digitala tillgångar på VanEck, sa att trots ökningen av de totala intäkterna hade den betydande ökningen av Circles kostnader för distribution och handel en negativ inverkan på dess EBITDA (resultat före räntor, skatter, avskrivningar och amorteringar) och nettovinst. Circle varnade också för att Coinbases affärsstrategi och policy direkt påverkar USDC:s distributionskostnader och intäktsandel, och att Circle inte har någon kontroll över eller reglering av Coinbases beslut.

Men i ett försök att minska sitt beroende av Coinbase har Circle också utökat sina globala partnerskap de senaste åren, inklusive partnerskap med globala digitala finansföretag som Grab, Nubank och Mercado Libre.

Men enligt Omar Kanji, partner på Dragonfly Capital, finns det inget att se fram emot i Circles IPO-ansökan, och det är helt omöjligt att förstå hur den prissattes till 5 miljarder dollar. Räntorna har urholkats kraftigt av distributionskostnader, drivkrafterna för kärnintäkter har nått sin topp och börjat minska, värderingarna är löjligt höga och de årliga kompensationskostnaderna överstiger 250 miljoner dollar. Det känns mer som ett desperat försök att tjäna pengar och springa iväg innan de stora spelarna kommer in.

"När Nubank, Binance och andra stora finansinstitut börjar arbeta med Circle är det fortfarande oklart hur marknaden kommer att bedöma deras distributionsnätverk och Circles nettovinstmarginaler. Hur marknaden tar till sig Circle kommer delvis att bero på hur de levererar det budskapet till investerare, hur de genomför den historia de berättar för marknaden, vilken stablecoin-räkning som vinner, och viktigast av allt, hur marknaden utvecklas och hur stablecoins antas i stor skala. Om den dominerande positionen är USDC, kan Circle få en högre värderingsmultipel även om deras rakeprocent sjunker, eftersom marknadspotentialen som de kan skala är enorm. I vilket fall som helst är några punkter klara: 1) intäktsdelningsmodellen med B2B-partners kommer att vara här för att stanna under lång tid; 2) När den övergripande stablecoin-marknaden växer kommer emittenternas vinstmarginaler att krympa; 3) Emittenter måste diversifiera sina intäktsströmmar och förlita sig på mer än bara nettoräntemarginaler. Wyatt Lonergan, partner på VanEck Ventures, sa.

Sammantaget, även om den förbättrade kryptoregulatoriska miljön i USA och boomen i stablecoin-spåret har gett den ett noteringsfönster, är det fortfarande oklart om den kommer att kunna etablera sin konkurrenskraft ytterligare med börsintroduktioner under det dubbla trycket från Feds förväntningar på räntesänkningar och skyhöga marknadsföringskostnader.