Прокриптографическая политика продвигает нарратив RWA о акциях США, интерпретируя возможности и проблемы токенизированных акций

Аннотация: В то время как политика Трампа реализуется одна за другой, привлекая производственные мощности через тарифы, активно раздувая пузырь на фондовом рынке и вынуждая Федеральную резервную систему снижать процентные ставки и выпускать воду, а затем продвигая финансовые инновации и ускоряя промышленное развитие через политику дерегулирования, эта комбинация действительно меняет рынок. Среди них трек RWA в рамках благоприятной политики дерегулирования также привлекает все большее внимание со стороны криптоиндустрии. В этой статье основное внимание уделяется возможностям и проблемам токенизированных акций.

Обзор истории токенизированных акций

На самом деле, токенизированные акции не являются новым понятием, с 2017 года началась попытка STO, так называемый STO (Security Token Offering, выпуск security-токенов) – это метод финансирования в сфере криптовалюты, его суть заключается в оцифровке прав и интересов традиционных финансовых ценных бумаг, постановке их на цепочку, и реализации токенизации активов с помощью технологии блокчейн. Он сочетает в себе соответствие традиционным ценным бумагам с эффективностью технологии блокчейн. Будучи важным классом ценных бумаг, токенизированные акции являются наиболее интересным сценарием применения в пространстве Sto.

До появления STO основным методом финансирования в блокчейн-пространстве было ICO (Initial Coin Offering). Стремительный рост ICO в основном связан с удобством смарт-контрактов Ethereum, но токены, выпущенные большинством проектов, не представляют собой реальные права на активы, а надзор отсутствует, что приводит к частым случаям мошенничества и побегов.

В 2017 году Комиссия по ценным бумагам и биржам США (SEC) выступила с заявлением в ответ на инцидент с DAO, в котором говорится, что определенные токены могут быть ценными бумагами и должны регулироваться в соответствии с Законом о ценных бумагах 1933 года. Это стало отправной точкой для официального проращивания концепции STO. В 2018 году STO стала популярной концепцией «соответствующего ICO» и начала привлекать внимание в отрасли. Однако из-за отсутствия единых стандартов, слабой ликвидности на вторичном рынке и высоких затрат на комплаенс рынок развивался медленно.

С наступлением DeFi Summer в 2020 году некоторые проекты начали пытаться создавать деривативы, привязанные к цене акций, с помощью смарт-контрактов через децентрализованные решения, что позволяет ончейн-инвесторам напрямую инвестировать в традиционный фондовый рынок без необходимости сложных процессов KYC. Эта парадигма, часто называемая моделью синтетических активов, не предполагает прямого владения акциями США и не требует доверия к централизованному органу для торговли, минуя дорогостоящие регулятивные и юридические издержки. Среди репрезентативных проектов — Synthetix и Mirror Protocol в экосистеме Terra.

В этих проектах маркет-мейкеры могут предоставлять синтетические акции США в блокчейне, предоставляя избыточное криптовалютное обеспечение и обеспечивая рыночную ликвидность, в то время как трейдеры могут получить ценовой доступ к привязанным акциям, торгуя этими базовыми акциями непосредственно через вторичный рынок в DEX. Я до сих пор помню, что акциями на фондовом рынке США в то время была Tesla, а не Nvidia в предыдущем цикле. В результате, большинство слоганов проектов имеют коммерческое преимущество в торговле TSLA напрямую в сети.

Однако, судя по итоговому развитию рынка, объем торгов синтетическими акциями США в цепочке был неудовлетворительным. Если взять в качестве примера sTSLA на Synthetix, считая минтинг и выкуп на первичном рынке, общее совокупное количество транзакций в цепочке составляет всего 798. Позже большинство проектов утверждали, что из-за регуляторных соображений они выведут синтетические активы с фондового рынка США и обратятся к другим бизнес-сценариям, но существенная причина, скорее всего, будет заключаться в том, что они не нашли PMF и не смогли создать устойчивую бизнес-модель, потому что предпосылка создания бизнес-логики синтетических активов заключается в том, что существует большой спрос на ончейн-транзакции, привлекая маркетмейкеров для чеканки активов через первичный рынок и зарабатывания комиссионных за маркет-мейкинг на вторичном рынке, и если такого спроса не будет, маркетмейкеры не только не смогут получать доход за счет синтетических активов. В то же время ей также приходится нести риски, связанные с синтетическими активами, которые коротко привязаны к акциям США, поэтому ликвидность также будет сокращаться еще больше.

В дополнение к модели синтетических активов, некоторые известные CEX также экспериментируют с возможностью торговать акциями США для криптотрейдеров через централизованную модель хранения. В этой модели есть стороннее финансовое учреждение или биржа, которые депонируют фактические акции и создают торгуемый базовый актив непосредственно на CEX. Более типичными из них являются FTX и Binance. 29 октября 2020 года FTX запустила сервис торговли токенизированными акциями в партнерстве с немецкой финансовой фирмой CM-Equity AG и швейцарской Digital Assets AG, чтобы позволить пользователям за пределами США и в регионах с ограниченным доступом торговать токенами, привязанными к акциям компаний, котирующихся на бирже США, таких как Facebook, Netflix, Tesla, Amazon и других. В апреле 2021 года Binance также начала предлагать услуги по торговле токенизированными акциями, первой из которых стала Tesla (TSLA).

Однако нормативно-правовая среда в то время была не особенно дружелюбной, а основным спонсором была CEX, что означало, что она сформировала прямую конкуренцию традиционным платформам для торговли акциями, таким как Nasdaq, и, естественно, оказалась под большим давлением. В 4 квартале 2021 года на FTX был зафиксирован рекордно высокий объем торгов токенизированными акциями. Среди них объем торгов в октябре 2021 года составил $94 млн, но после банкротства в ноябре 2022 года сервис торговли токенизированными акциями был прекращен. Binance, с другой стороны, объявила в июле 2021 года, что прекратит свои услуги по торговле токенизированными акциями всего через три месяца после запуска бизнеса.

С тех пор, как рынок вошел в медвежий рынок, развитие трека также зашло в тупик. Только после избрания Трампа его дерегулированная финансовая политика привела к сдвигу в нормативно-правовой среде и возобновлению интереса к токенизированным акциям, но в это время у нее было новое название — RWA. Эта парадигма подчеркивает внедрение соответствующих эмитентов для выпуска токенов в цепочке, которые обеспечены реальными активами в соотношении 1:1 с помощью соответствующего архитектурного дизайна, а создание, торговля, погашение и управление залоговыми активами осуществляются в строгом соответствии с нормативными требованиями.

Текущее состояние рынка акций RWA

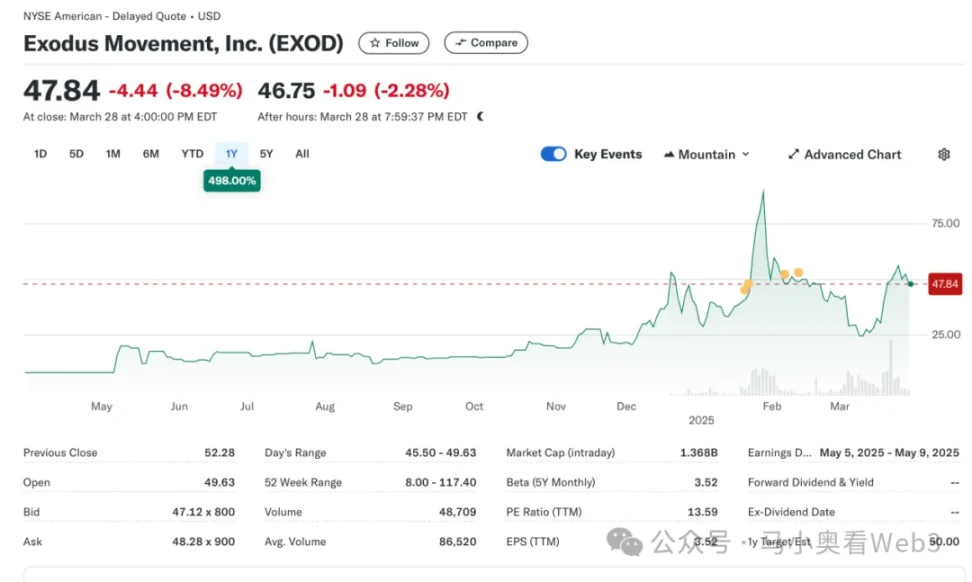

Итак, давайте посмотрим на текущее состояние фондового рынка RWA. В целом, рынок все еще находится на ранних стадиях, и на нем по-прежнему доминируют акции США. По данным RWA.xyz, текущий общий объем эмиссии акций на рынке RWA достиг $445,40 млн, но стоит отметить, что $429,84 млн из этой эмиссии приходится на базовый EXOD, который представляет собой ончейн-акции, выпущенные Exodus Movement, Inc., компанией-разработчиком программного обеспечения, ориентированной на разработку некастодиальных криптовалютных кошельков, которая была основана в 2015 году и имеет штаб-квартиру в Небраске, штат США. Акции компании котируются на фондовой бирже NYSE America и позволяют пользователям переносить свои обычные акции класса А в блокчейн Algorand для управления, где пользователи могут просматривать цену этих активов в цепочке непосредственно в кошельке Exodus, общая рыночная капитализация которого в настоящее время составляет 1,5 млрд долларов.

Компания также стала единственной компанией в США, которая токенизировала свои обыкновенные акции на блокчейне. Тем не менее, стоит отметить, что ончейн EXOD является только ончейн-цифровым идентификатором своих акций и не содержит права голоса, управления, экономических или других прав, и токен не может напрямую торговаться и распространяться в цепочке.

Это событие носит несколько символический характер, знаменуя собой явный сдвиг в отношении SEC к активам в блокчейне, и на самом деле попытка Exodus выпустить акции в сети не была гладкой. В мае 2024 года Exodus впервые подала заявку на токенизацию обыкновенных акций, но первоначальный отказ от плана листинга был связан с тем, что регуляторная политика SEC на тот момент не изменилась. Но затем, в декабре 2024 года, после непрерывного совершенствования технических решений, мер соблюдения требований и раскрытия информации, Exodus наконец получил одобрение SEC и успешно завершил листинг токенизации обыкновенных акций. Это событие также вывело акции компании на культовый рынок, а цены достигли рекордных максимумов.

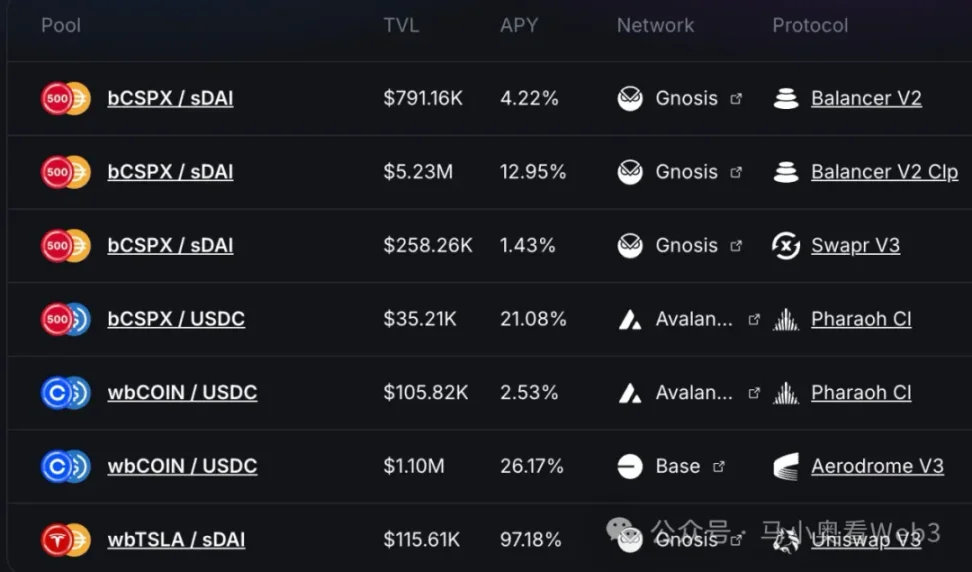

Кроме того, оставшаяся доля рынка в размере около $16 млн в основном приходится на проект под названием Backed Finance. Это швейцарская компания, которая работает по совместимой архитектуре, которая позволяет пользователям, отвечающим требованиям KYC, чеканить токены на бирже через официальный первичный рынок, заплатить USDC, а после получения криптоактивов обменять обратно на доллары США и купить акции COIN на вторичном рынке (могут быть некоторые задержки из-за часов работы фондового рынка в середине), после успешной покупки акции управляются швейцарским банком-кастодианом, а затем пользователям отправляется токен mint bSTOCK в соотношении 1:1. Процесс погашения происходит в обратном порядке. Гарантия безопасности резервных активов — это регулярный выпуск резервных сертификатов в партнерстве с аудиторской фирмой Network Firm. Ончейн-инвесторы могут приобретать такие ончейн-активы непосредственно через DEX, такие как Balancer. В дополнение к этому, Backed не предоставляет право собственности на базовые активы или любые другие дополнительные права, включая право голоса, держателям токенов акций. И только пользователи, прошедшие KYC, могут выкупить USDC через первичный рынок.

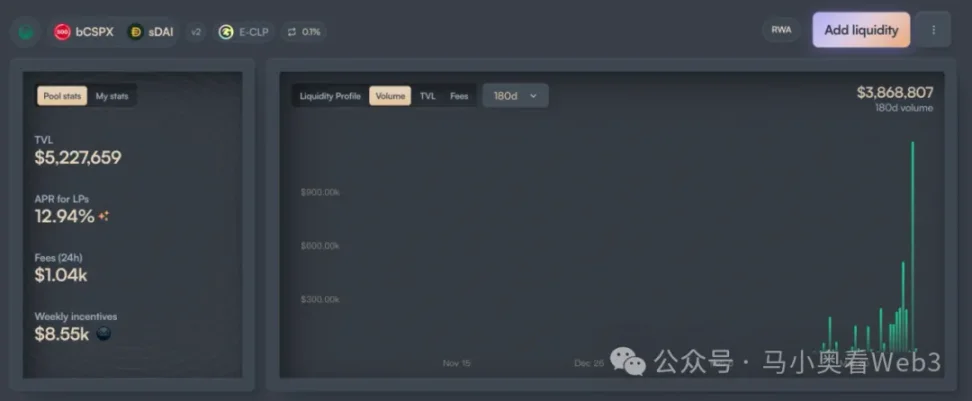

С точки зрения эмиссии, внедрение Backed в основном сосредоточено на двух активах, CSPX и COIN, первый из которых имеет эмиссию около $10 млн, а второй — около $3 млн. С точки зрения ончейн-ликвидности, она в основном сосредоточена на двух цепочках Gnosis и Base, из которых ликвидность bCSPX составляет около $6M, а ликвидность wbCOIN — около $1M. С точки зрения объема транзакций он не очень высок, если взять в качестве примера крупнейший пул ликвидности bCSPX, с момента его развертывания 21 февраля 2025 года совокупный объем транзакций составляет около $3,8M, а совокупное количество транзакций — около 400.

Еще одним заслуживающим внимания событием является прогресс Ondo Finance, где токенизированные акции являются основной торговой целью в Ondo Global Markets, поскольку 6 февраля 2025 года Ondo объявила о своей общей стратегии для Ondo chain и Ondo Global Markets. Возможно, Ondo, с его более широкими ресурсами TradFi и лучшим техническим бэкграундом, сможет ускорить разработку этого трека, но это еще предстоит выяснить.

Возможности и проблемы RWA по долевому капиталу

Давайте рассмотрим возможности и проблемы, связанные с RWA по акциям. Как правило, RWA акций воспринимаются рынком как обладающие тремя преимуществами:

- 7-24-часовая торговая платформа: Благодаря техническим характеристикам блокчейна, она имеет характеристики круглосуточной работы. Это позволяет торговать токенизированными акциями без временных ограничений традиционных бирж и в полной мере использовать потенциальный торговый спрос. В случае с Nasdaq, например, в то время как возможность предоставления 24-часовых торговых услуг была реализована за счет расширенной торговли на премаркете и в нерабочее время, обычные торговые часы ограничены торговлей в середине недели. А если торговая площадка будет разрабатываться напрямую через блокчейн, то круглосуточные транзакции будут реализованы по более низкой стоимости.

- Недорогой доступ к активам США для пользователей за пределами США: С широкомасштабным внедрением стейблкоинов, основанных на платежах, пользователи за пределами США могут напрямую использовать стейблкоины для торговли активами США, не неся при этом расходы на комиссию за обработку и временные затраты, вызванные трансграничными фондами. Например, если китайский инвестор инвестирует в акции США через Tiger Brokers, комиссия за трансграничный перевод составляет около 0,1% без учета комиссии за обмен, а расчет по трансграничному переводу обычно занимает 1-3 рабочих дня. Если транзакция проводится через ончейн-каналы, этих двух частей стоимости можно избежать.

- Потенциал финансовых инноваций за счет компонуемости: благодаря программируемости токенизированные акции будут охватывать экосистему DeFi, что даст им больший потенциал финансовых инноваций в сети. Например, ончейн-кредитование и другие сценарии.

Тем не менее, автор считает, что текущие токенизированные акции все еще сталкиваются с двумя неопределенностями:

- Скорость регулятивной политики: Исходя из кейсов EXOD и поддерживаемых компаний, мы можем знать, что текущая регулятивная политика пока не способна решить проблему «равных прав на акции», то есть покупка токенизированных акций и физических акций имеет одинаковые права и интересы на законодательном уровне, такие как права управления. Это ограничивает многие сценарии сделок, такие как слияния и поглощения на вторичном рынке. Кроме того, сценарии использования токенизированных акций неясны, что также в определенной степени замедляет темпы финансовых инноваций. Таким образом, его прогресс в значительной степени зависит от скорости регулятивной политики, и, учитывая, что основная политическая цель нынешней администрации Трампа все еще находится на стадии сокращения производства, сроки, вероятно, будут и дальше отодвигаться.

- Принятие стейблкоинов: Исторически сложилось так, что основными целевыми пользователями токенизированных акций, скорее всего, являются не крипто-нативные пользователи, а традиционные инвесторы за пределами США. Например, для китайских инвесторов, по сравнению с обычными официальными каналами обмена, получение стейблкоинов через внебиржевой рынок должно приносить премию в размере около 0,3% ~ 1%, что также намного выше, чем стоимость инвестирования в акции США через традиционные каналы.

Таким образом, подводя итог, можно сказать, что в краткосрочной перспективе автор считает, что существуют две рыночные возможности для акционерного RWA:

Для листинговых компаний они могут выпускать токены акций в блокчейне, ссылаясь на случай EXOD, хотя сценариев практического использования в краткосрочной перспективе не так много, но, по крайней мере, потенциальные финансовые инновации могут быть предоставлены инвесторами, которые готовы дать компании более высокую оценку. Например, для некоторых предприятий, которые могут обеспечить управление активами в сети, этот метод может быть использован для преобразования идентификации инвесторов в пользователей продукта, а акций, которыми владеют инвесторы, в AUM предприятий, чтобы повысить потенциал роста бизнеса компании.

Для токенизированных акций США с высокими дивидендами некоторые протоколы DeFi, основанные на доходности, становятся потенциальными пользователями. По мере того, как настроения на рынке меняются, доходность большинства сценариев реальной доходности в блокчейне значительно снизится, и протоколам доходности DeFi, таким как Ethina, необходимо постоянно искать другие сценарии реальной доходности, чтобы увеличить общую доходность и повысить конкурентоспособность на рынке. Для получения подробной информации см. Ethena пример настройки BUIDL. Акции с высокими дивидендами, с другой стороны, обычно принадлежат к зрелым отраслям со стабильными моделями прибыли, обильным денежным потоком и могут продолжать распределять прибыль среди акционеров, и большинство из них имеют характеристики низкой волатильности, сильной устойчивости к экономическим циклам и относительно контролируемых инвестиционных рисков. В результате запуск некоторых высокодивидендных акций голубых фишек может привести к принятию протоколов DeFi, основанных на доходности.