Изменения ликвидности в сети: 15 месяцев взлетов и падений, кто все еще стоит после того, как хайп то утихает, то утихает?

Оригинальное название: Где ротация томов Onchain?

Оригинальный автор: Стейси

Муур Компиляция оригинального текста: Тим, PANews

За последние 15 месяцев ландшафт ликвидности DeFi претерпел изменения во всех цепочках: проекты, движимые ажиотажем, сходят со сцены, а ликвидность тихо концентрируется на сильных фундаментальных показателях, а не на рыночном ажиотаже.

После

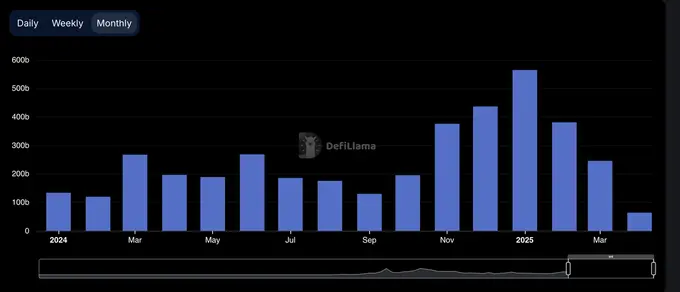

- достижения исторического максимума в 380 миллиардов долларов в январе 2025 года, объем торгов DEX упал на 35% в течение следующих двух месяцев, что говорит о том, что январь, возможно, сформировал краткосрочный максимум.

- В настоящее время на долю 10 ведущих DEX приходится почти 80% от общего объема торгов; Только на Uniswap и PancakeSwap приходится около 40% доли.

- DEX на базе Solana спокойно доминируют в чартах, занимая 5 мест в топ-10, а рост их доли рынка в основном обусловлен объемом торгов, вызванным бумом мем-монет.

- Hyperliquid произвела революцию в сфере бессрочных контрактов, пройдя путь от новичка в отрасли до захвата более 60% доли рынка к марту 2025 года.

Все инсайты основаны на общедоступных данных. Отдельное спасибо DefiLlama за качественную статистику, которую продолжают предоставлять.

Цикл,определяемый всплесками и замедлениями В начале

2024 года объемы торгов DEX показали сильные результаты в марте и мае, а затем постепенно замедлялись до середины года.

Ситуация резко изменилась в четвертом квартале, с всплеском объема торгов в ноябре и декабре, и этот импульс сохранился до января 2025 года, когда он достиг взрывного пика в 380 миллиардов долларов.

Однако ралли оказалось недолгим. К февралю объем рынка упал до $245 млрд, а резкое падение на 35% положило конец трехмесячному вертикальному скачку. Откат задал тон более осторожному второму кварталу.

DEX Dominance: Head Protocol Dominates

Ландшафт рынка DEX остается высококонцентрированным. В настоящее время на долю 10 ведущих протоколов приходится 79,5% ежедневного объема торгов, в то время как на одну только пятерку ведущих протоколов приходится 59,1%.

На Uniswap и PancakeSwap приходится около 40% объема торгов DEX, и на сегодняшний день они являются единственными двумя платформами с совокупным объемом торгов, превышающим один триллион долларов США. Их лидирующие позиции обусловлены преимуществом первопроходца, широкой поддержкой многоцепочечной экосистемы и глубокой ликвидностью.

Uniswap Labs также запустила Unichain, сеть Ethereum уровня 2, построенную на основе Optimism Superchain. Цепочка предназначена для обеспечения быстрых и недорогих транзакций благодаря встроенной многоцепочечной совместимости.

Solana совершила самый большой прорыв. В 2024 году он неуклонно рос, достигнув пика доли рынка в 45,8% в январе 2025 года, что было обусловлено бумом мем-монет TRUMP и MELANIA. Однако к марту ее рыночная доля сократилась вдвое до 21,5%, но она по-прежнему занимала первое место среди публичных сетей со средней долей 25,1%.

Ethereum — полная противоположность. Она стартовала в начале 2024 года с доли около 32%, в январе 2025 года упала до 15,3%, а затем отскочила до 26,4% в марте. Конечно, даже если Ethereum потеряет темпы роста, его экологическая устойчивость сохранится.

База – это самый солидный догонялка. Он продолжил расти с 3% в марте 2024 года до 12,4% в декабре 2025 года, а в марте 2025 года снизился до 7,4%, сохранив среднюю долю в 6,6% в течение этого периода. Нет никакого хайпа, только медленный, но липкий рост.

BNB Chain остался стабильным со средней долей 14,7%. Здесь не было ни резкого подъема, ни резкого падения, и всегда сохранялся стабильный поток розничных средств.

Arbitrum хорошо стартовал (доля 16%), но к январю 2025 года упал до 4,8%, обогнав Base и Solana.

Blast исчез на втором месяце после пика в 42,3% доли рынка в июне 2024 года. Это типичный случай явного объема транзакций, основанных на стимулах, и нулевого удержания пользователей.

Резюме: Доминирование DEX в каждой публичной цепочке имеет сильную волатильность. Solana выросла, Ethereum добился восстановления стоимости, Base постепенно расширял экосистему, а цикл рыночного ажиотажа показал характеристики взлетов и падений. В конце концов, доминирующей публичной цепочкой является не та, у которой самый большой объем, а сеть с самым высоким фактическим уровнем использования.

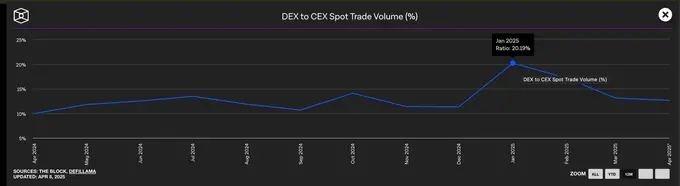

Централизованные биржи по-прежнему доминируют в объеме спотовых торгов

Несмотря на взрывной рост DEX в начале 2025 года, централизованные биржи по-прежнему доминируют на спотовом рынке. Даже в январе, когда объем торгов DEX достиг пика, на CEX по-прежнему приходилось почти 80% от общего объема торгов.

В то время как доминирование централизованных бирж снизилось с 90% в начале 2024 года до минимума в 79%, более широкая тенденция ясна: в то время как DEX продолжают расти, CEX остаются выбором по умолчанию для большинства трейдеров.

Доля рынка бессрочных контрактов

В 2024 году ландшафт бессрочных контрактов в цепочке коренным образом изменился.

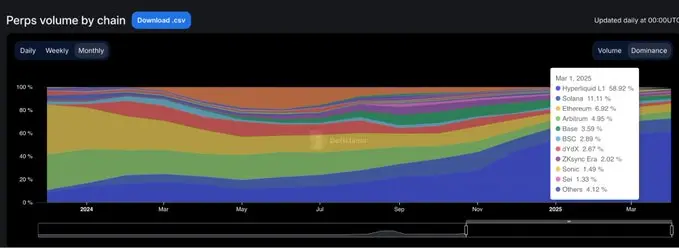

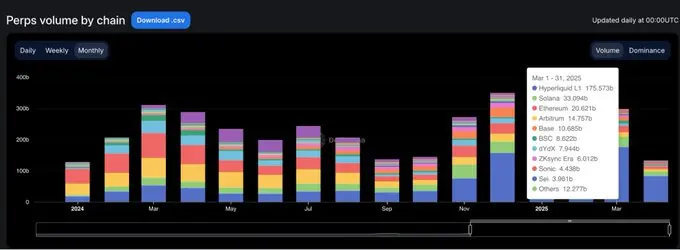

Более чем через два года после того, как dYdX занял первое место в торговле бессрочными контрактами, родилась компания Hyperliquid, которая переосмыслила то, что значит быть доминирующим. Платформа впервые достигла вершины в феврале, но в середине года ее ненадолго обогнал SynFutures, прежде чем вернуть себе первое место в августе. По состоянию на март 2025 года на долю Hyperliquid приходилось почти 59% от общего объема торгов бессрочными контрактами, что полностью укрепило его позиции в качестве предпочтительной платформы для профессиональных трейдеров.

Этот рост привлек большое внимание рынка, и его опыт работы с продуктами ближе к централизованной бирже, чем у любой предыдущей децентрализованной биржи. Напротив, рыночная доля dYdX быстро снизилась. С 13,2% доли рынка в начале 2024 года до всего 2,7% в марте 2025 года пользователи обращаются к более быстрым, чистым и современным альтернативным платформам.

Бессрочный контракт Jupiter использовал другой подход, поднявшись на второе место с долей рынка 8,8% благодаря собственной ликвидности Solana и отвлечению ее спотовой DEX. Несмотря на то, что он быстро рос, ему не хватало выносливости, и в конце концов он отстал от Hyperliquid. Другие проекты, такие как SynFutures, Vertex Protocol и Paradex, также ненадолго появились.

Цепочка бессрочных контрактов: уровень исполнения рефакторится за один цикл

Самый большой сдвиг в инфраструктуре бессрочных контрактов за последний год заключался не в том, какие протоколы предпочитают пользователи, а в том, каким цепочкам доверяют выполнение транзакций.

К марту 2025 года доля Ethereum и Arbitrum в объеме бессрочных контрактов упала до 11,8%, что резко контрастирует с совокупным доминированием двух компаний на рынке, превышающим 65% в январе 2024 года.

Основной движущей силой этой трансформации является блокчейн собственной разработки Hyperliquid. За тот же период сеть значительно увеличила свою долю рынка с 13,6% до 58,9%, заменив различные решения уровня 1 и уровня 2, которые когда-то определяли отраслевые стандарты в качестве среды исполнения по умолчанию для транзакций по бессрочным контрактам. Преимущества заключаются не только в более высокой скорости торговли, но и, что более важно, в надежности и гарантиях низкой задержки, которые требуются профессиональным трейдерам.

Solana также пережила сильное ралли: ее рыночная доля выросла почти до 16% в конце 2024 года, чему способствовали проекты Jupiter и Phoenix. Однако в итоге он стабилизировался в диапазоне 10-11%, не сумев сохранить рывной темп роста. Хотя экосистемы Base и ZKsync показали жизнеспособность (с пиковой долей рынка в 6-7%), они так и не смогли войти в топ публичных сетей.

Blast стал поучительной историей для взрывного проекта, который достиг доли рынка в 18,8% в июне 2024 года, но исчез с не менее тревожной скоростью. В области, где качество продукта зависит от качества продукта и удержания пользователей, один только ажиотаж не может продолжаться. Новые отраслевые стандарты исполнения ясны: публичные сети, ориентированные на производительность, переопределили конкурентный эталон, а традиционная инфраструктура больше не имеет преимущества по умолчанию.

Будущее DeFi заключается не в многоцепочечном масштабировании, а в протоколах, которые переводят отраслевые нарративы в привычки пользователей.