Det er to paradigmer for aksjetokenisering: åpningen av xStocks og veggene til Robinhood

Ord: Aiying Research

Tokeniseringen av Real-World Assets (RWA) er ikke lenger en futuristisk fortelling om selvgratulerende blokkjedekretser, men en økonomisk realitet som skjer. Spesielt har tokeniseringen av aksjer begynt med inntreden av fintech-giganter som Kraken og Robinhood, en strukturell endring drevet av blokkjedeteknologi. For første gang har globale investorer muligheten til å handle "digitale aksjer" i selskaper som Apple og Tesla 24/7 på en nesten friksjonsfri måte. Men under kjas og mas i markedet må dypere spørsmål besvares. Boken fortsetter fra forrige økt "From Retail Paradise to Financial Disruptor: An In-depth Breakdown of Robinhood's Business Landscape and Future Chess Game", Aiyings rapport tar sikte på å trenge inn i overflaten av markedshotspots og dypt analysere den interne logikken til nåværende vanlige aksjetokeniseringsprodukter. Vi vil ikke lenger stoppe på «hva»-nivået, men fokusere på «hvordan» og «hva som er i fare», og gi våre kunder, investorer, utviklere og regulatorer et referansekart som er både dyptgående og praktisk.

Aiying vil gjennomføre en grundig komparativ analyse av to typiske tilfeller - xStocks (utstedt av Backed Finance og handlet av børser som Kraken) som representerer den "åpne DeFi"-banen og Robinhood som representerer "compliance walled garden"-veien, supplert med praksisen til viktige bransjeaktører som Hashnote og Securitize, for i fellesskap å utforske et kjernespørsmål:

Hvordan balanserer disse plattformene streng finansiell regulering, komplekse teknologiimplementeringer og enorme markedsmuligheter? Hvilke veier valgte de, og hvordan var deres underliggende logikk og samsvarsdesign fundamentalt forskjellige? Dette er kjernen i hva denne rapporten vil avsløre.

1. Kjerneanalyse (1): "Mantraet" og "talismanen" for etterlevelse - den underliggende logikken til de to mainstream-modellene

Den største utfordringen med aksjetokenisering er ikke teknologi, men overholdelse. Ethvert forsøk på å «onboarde» tradisjonelle verdipapirer til blokkjeden må konfrontere vanskelighetene med globale finansreguleringer. I den langsiktige kampen med regulering har markedet i det stille divergert inn i to svært forskjellige samsvarsveier: 1:1 aktivastøttede verdipapirtokens og derivatkontraktstokener. Den underliggende juridiske strukturen og operasjonelle logikken til disse to modellene er svært forskjellige, noe som bestemmer deres produktformer, brukerrettigheter og risikoegenskaper. La oss bryte dem ned en etter en.

Modus 1: xStocks – Omfavner den åpne veien til DeFi

Kjernedefinisjon: En brukers tokenbeholdning (f.eks. TSLAX som representerer Tesla-aksjer) representerer juridisk eierskap eller interesse i ekte aksjer (TSLA). Dette er en kartlegging på kjeden av "ekte" aksjer, som forfølger autentisiteten og åpenheten til eiendeler.

Juridisk rammeverk og markedsytelse

Aiying mener at xStocks samsvarsdesign er utsøkt, og kjernen ligger i å omfavne åpenheten til blokkjeden samtidig som den minimerer juridiske risikoer gjennom juridiske enheter i flere lag og et klart regelverk.

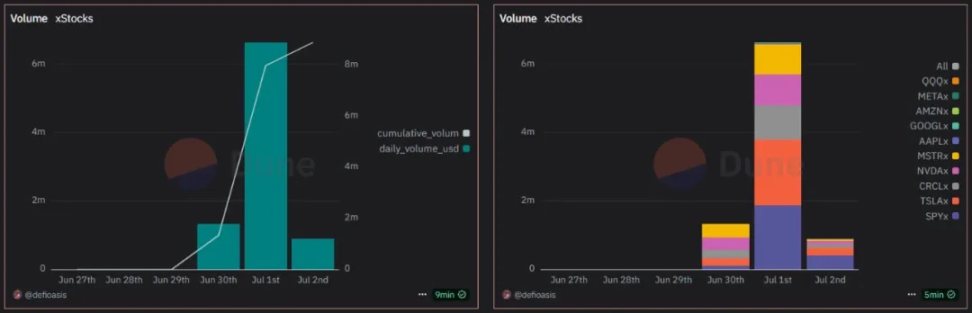

For øyeblikket støtter xStocks 61 aksjer og ETFer, hvorav 10 har blitt handlet på kjeden, noe som viser innledende markedsliv. Etter å ha blitt støttet av Bybit og Kraken, eksploderte handelsvolumet og nådde 6,641 millioner dollar i daglig handelsvolum per 1.

Utsteder og regelverk:

xStocks er utstedt av Backed Finance, et sveitsisk selskap, og virksomheten følger den sveitsiske DLT-loven (Distributed Ledger Technology). Sveits ble valgt som juridisk hjemmebase fordi landet tilbyr et relativt klart og vennlig regulatorisk miljø for digitale eiendeler og blokkjedeinnovasjon.

Spesialkjøretøy (SPV):

Dette er hjørnesteinen i hele arkitekturen. Backed Finance har satt opp et Special Purpose Vehicle (SPV) i Liechtenstein, hvor det juridiske og skattemessige miljøet er stabilt. Denne SPV-en er som en "aktivasafe" hvis eneste funksjon er å eie ekte aksjer. Denne designen oppnår kritisk risikoisolering: selv om plattformen som brukeren handler på (som Kraken eller Bybit) eller utstederen har operasjonelle problemer, forblir de underliggende eiendelene i SPV-en trygge og uavhengige.

Aktiva-backed og likviditetsstrategier

For å sikre verdien og troverdigheten til on-chain tokens, har xStocks etablert et gjennomsiktig aktivastøttet og tosporet likviditetssystem.

1:1 anker (1 mynt = 1 andel):

Hvert xStock-token som sirkulerer på kjeden tilsvarer strengt tatt en ekte aksje som holdes i en tredjeparts depotmottaker. Dette 1:1 forankringsforholdet er kjernen i verdiforslaget. For øyeblikket har NVIDIA, Circle og Tesla hver mer enn 10 000 aksjetokens.

Utstedelse prosess:

Profesjonelle akkrediterte investorer kan søke om en støttet konto for å kjøpe aksjer gjennom Backed. Støttet spiller rollen som en primærinvestor, og kjøper aksjer fra et meglerhus, som deretter holdes i deponering av en tredjepartsinstitusjon. Til slutt preger xStocks et tilsvarende antall tokens basert på antall kjøpte aksjer og returnerer dem til Tier 1-investorer. Disse Tier 1-investorene kan når som helst utstede og løse inn aksjetokens.

Bevis på reserve:

Åpenhet er hjørnesteinen i tillit. xStocks er integrert med Chainlink PoR, bransjens ledende orakelnettverk. Dette betyr at hvem som helst kan spørre og verifisere Backed Finances reservehvelv på kjeden i sanntid og autonomt, og sikre at det reelle antallet aksjer de eier er tilstrekkelig til å støtte alle utstedte tokens.

Tosporet likviditetsstrategi:

1. Sentralisert børs (CEX) Market Makers:

På store børser som Kraken og Bybit er profesjonelle market makers ansvarlige for å gi likviditet, og sikre at brukere kan kjøpe og selge xStocks like enkelt som de ville gjort med vanlige kryptovalutaer.

2. Desentraliserte finansprotokoller (DeFi):

Tokenene til xStocks er åpne, og brukere kan sette dem inn i DeFi-protokoller (f.eks. utlånsplattformer, DEX-likviditetspooler) på Solana-kjeden for å gi likviditet og tjene avkastning på egen hånd. For øyeblikket har xStocks inngått samarbeid med DEX-aggregatoren Jupiter og utlånsprotokollen Kamino for å dra full nytte av DeFis komponerbarhet og skape ekstra verdi for eiendeler. For eksempel har det mest omsatte SP500 (SPY)-tokenet nådd 1 million dollar i USDC-marginlikviditet på kjeden.

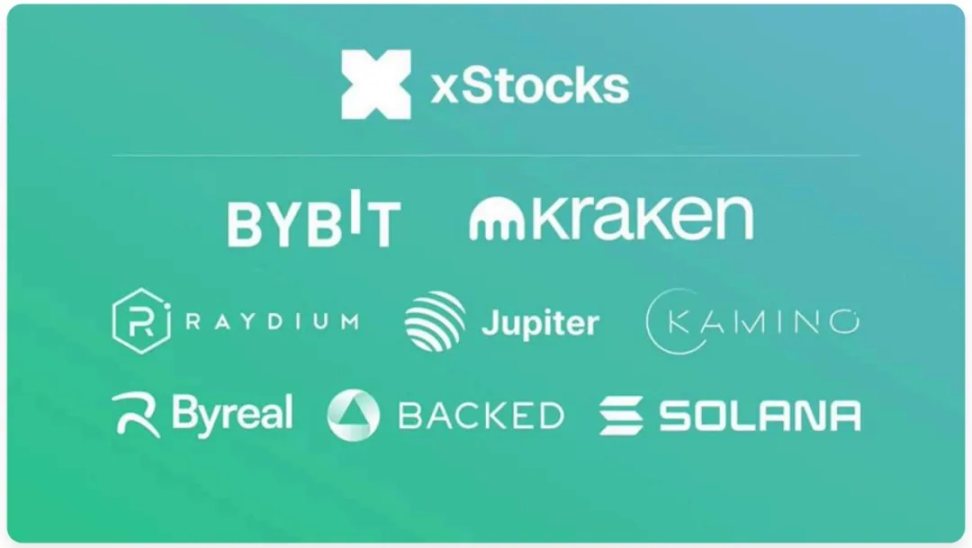

xStocks-økosystemet består av utgiveren Backed, handelsplattformene Bybit og Kraken, og den underliggende blokkjeden Solana

Modell 2: Robinhood – En «inngjerdet hage» med samsvar først

Kjernedefinisjon: I motsetning til xStocks, er et aksjetoken kjøpt av en bruker på Robinhood-plattformen ikke juridisk et aksjeeierskap, men en finansiell derivatkontrakt mellom brukeren og Robinhood Europe som sporer prisen på en bestemt aksje. Dens juridiske essens er over-the-counter (OTC) derivater, og on-chain-tokenet er bare et digitalt sertifikat for rettighetene til denne kontrakten.

1. Rettslig ramme og teknisk gjennomføring

Aiying-teamet fant ut at Robinhoods modell var en veldig pragmatisk form for "regulatorisk arbitrasje", som smart pakket produktet som et eksisterende finansielt instrument med et klart regulatorisk rammeverk og raskt distribuerte det til en svært lav kostnad.

Utsteder og regelverk:

Tokenene er utstedt av Robinhood Europe UAB, et investeringsselskap registrert i Litauen og regulert av sentralbanken. Produktene er regulert under EUs MiFID II-rammeverk (Markets in Financial Instruments Directive). I følge MiFID II er disse tokenene klassifisert som derivater, og omgår mer komplekse verdipapirutstedelsesforskrifter.

Rimelig og rask distribusjon:

Robinhood distribuerte 213 aksjetokens på Arbitrum-kjeden til en total kostnad på bare $5,35 (gassavgifter på kjeden), noe som viser ekstrem effektivitet i å utnytte Layer 2-teknologi. Av disse har 79 tokens metadata satt og er klare for påfølgende transaksjoner.

Pionerforsøk:

Robinhood gjorde dristig sitt første forsøk på tokenisering av aksjer i private selskaper, og lanserte tokens fra OpenAI og SpaceX i et forsøk på å få et forsprang i det verdifulle området til private equity. For øyeblikket har Robinhood preget 2,309 OpenAI(o)-tokens. (OpenAI-tokenet vil gi investorer muligheten til å investere indirekte i OpenAI gjennom Robinhoods eierskap i SPV, og deretter knytte prisen på OpenAI-tokenet til verdien av OpenAI-aksjer som eies av den SPV-en)

2. "Inngjerdet hage" stil teknisk design og samsvarsdesign

Robinhoods teknologiimplementering er tett knyttet til samsvarsstrategien, og sammen bygger de et lukket, men kompatibelt økosystem.

KYC på kjeden og hviteliste:

Gjennom en omvendt analyse av Robinhoods aksjetoken-smartkontrakt, fant fellesskapsutviklerne at strenge tillatelseskontroller var innebygd i kontraktene deres. Hver tokenoverføring utløser en sjekk for å bekrefte at mottakerens adresse er i "Approved Wallet"-registeret som vedlikeholdes av Robinhood. Dette betyr at bare EU-brukere som har bestått Robinhood KYC/AML vil kunne holde og handle disse tokenene, og skape en "Walled Garden".

Begrenset DeFi-komposisjon:

Som en direkte konsekvens av denne "inngjerdede hage"-modellen er aksjetokenene praktisk talt umulige å samhandle med ekspansive, tillatelsesløse DeFi-protokoller. Verdien av eiendelen på kjeden er godt låst i Robinhoods økosystem.

Fremtidig planlegging (Robinhood-kjeden):

For bedre å betjene sin RWA-strategi, planlegger Robinhood å utvikle sitt eget Layer 2-nettverk, Robinhood Chain, på toppen av Arbitrum-teknologistabelen, og demonstrere sin ambisjon om å ta kontroll over den underliggende teknologien.

Selv om Robinhoods modell har funnet en vei til samsvar under EU-rammeverket, har den også forårsaket mye kontrovers og potensielle risikoer.

«Falsk egenkapital»-uro:

De mest emblematiske begivenhetene er lanseringen av OpenAI- og SpaceX-tokens. Like etter kom OpenAI offisielt med en offentlig uttalelse, der de benektet å jobbe med Robinhood og gjorde det klart at tokens ikke representerer selskapets egenkapital. Denne hendelsen avslører den enorme risikoen ved derivatmodellen når det gjelder avsløring av informasjon og brukeroppfatning.

Sentraliseringsrisiko:

Sikkerheten til brukerens eiendeler og gjennomføringen av transaksjonen er helt avhengig av den operasjonelle helsen og kredittverdigheten til Robinhood Europe. Hvis det er et problem med plattformen, vil brukeren bli utsatt for motpartsrisiko.

3. Sammenligning og oppsummering av de to hovedmodellene

Gjennom analysen ovenfor kan vi tydelig se de grunnleggende forskjellene mellom de to modellene. xStocks-modellen er nærmere den åpne ånden til Crypto Native og DeFi, mens Robinhood-modellen er en "snarvei" til å finne innenfor det eksisterende regulatoriske rammeverket.

Viktige takeaways:

Veien til xStocks er "asset on-chain", som prøver å virkelig og transparent kartlegge verdien av tradisjonelle eiendeler til blokkjedeverdenen og omfavne åpen finans. Robinhoods vei er "business on-chain", som bruker blokkjede som et teknisk verktøy for å pakke og levere sin tradisjonelle derivatvirksomhet, som Aiying forstår i hovedsak er mer som en blokkjedebasert oppgradering av "CeFi" (sentralisert finans).

2. Kjerneanalyse (2): "Sangen om is og ild" av den tekniske arkitekturen - åpen DeFi og inngjerdede hager

Under samsvarsrammeverket er teknologiarkitekturen ryggraden som muliggjør produktvisjonen. Aiying mener at forskjellene mellom xStocks og Robinhood når det gjelder teknologivalg og komponentdesign også gjenspeiler deres to forskjellige filosofier om "åpenhet" og "lukking".

1. Valget av den underliggende offentlige kjeden: et trekantet spill om ytelse, økologi og sikkerhet

Å velge hvilken offentlig kjede som skal brukes som "jord" for utstedelse av eiendeler er en strategisk beslutning knyttet til ytelse, kostnad, sikkerhet og økologi.

xStocks velger Solana:

Kjernemotivasjonen er jakten på ekstrem ytelse. Solana er kjent for sin høye gjennomstrømning (teoretisk TPS opptil titusener), lave transaksjonskostnader (vanligvis mindre enn $0,01) og transaksjonsbekreftelseshastigheter på under et sekund. Dette er avgjørende for aksjetokens som trenger å støtte høyfrekvent handel og sanntidsinteraksjon med komplekse DeFi-protokoller. Imidlertid har flere nettverksbrudd i historien også avslørt stabilitetsutfordringer, noe som er en risiko som må tas når du velger Solana.

Robinhood velger arbitrum:

Arbitrum er Ethereums Layer 2-skaleringsløsning, og logikken bak valget er å "stå på skuldrene til giganter". Ved å ta i bruk Arbitrum oppnår Robinhood ikke bare høyere ytelse og lavere avgifter enn Ethereum-hovednettet, men enda viktigere, arver Ethereums enestående sikkerhet og store utviklerfellesskap og modne infrastruktur. I tillegg har Robinhood også annonsert planer om å migrere til sitt eget Layer 2-nettverk basert på Arbitrum-teknologi i fremtiden, optimalisert spesielt for RWA, og viser ambisjonen om en langsiktig layout.

Komparativ analyse: Dette er ikke bare et spørsmål om "hvem som er best", men en refleksjon av den strategiske veien. Solana er en monolittisk kjede som forfølger "integrert høy ytelse", mens Arbitrum representerer en vei til "modularitet" og arv av Ethereum-sikkerhet. Førstnevnte er mer aggressiv, sistnevnte er mer robust.

2. Analyse av sentrale tekniske komponenter

I tillegg til den underliggende offentlige kjeden, utgjør flere viktige tekniske komponenter til sammen kjernefunksjonen til aksjetokeniseringsproduktet.

Design av smarte kontrakter:

-

xAksjer (SPL-token):

Som et standard token (SPL) på Solana er de smarte kontraktene designet for å være fritt overførbare, i likhet med ERC-20 på Ethereum. Denne åpne designen er det tekniske grunnlaget for dens evne til sømløst å integrere med DeFi-protokoller, for eksempel å bruke Kamino-utlånsplattformen som sikkerhet.

-

Robinhood (tillatt token):

Som nevnt tidligere har kontrakten en overføringsbegrensningslogikk innebygd i seg. Hver transaksjon verifiseres ved å påkalle et internt hvitelisteregister, som er den tekniske kjernen i dens "inngjerdede hage"-modell og årsaken til isolasjonen fra åpne DeFi-protokoller.

Nøkkelrollen til orakler (ved å bruke Chainlink som eksempel):

-

Prisinformasjon:

Verdien av et aksjetoken må holde tritt med aksjekursen i den virkelige verden. Orakler, som Chainlink Price Feeds, fungerer som databroer, og mater aksjekurser fra flere pålitelige datakilder til smarte kontrakter sikkert og desentralt, som er livsnerven for funksjoner som å opprettholde prisbinding, utføre handler og gjennomføre likvidasjoner.

-

Bevis på reserver (PoR):

For et 1:1 forankret produkt som xStocks er det avgjørende. Med Chainlink PoR kan smarte kontrakter automatisk og regelmessig bevise tilstrekkeligheten til deres off-chain reserveeiendeler til omverdenen, løse tillitsproblemet på kodenivå og gjøre det langt mer tidsriktig og overbevisende enn tradisjonelle revisjonsrapporter.

Interoperabilitet på tvers av kjeder (ved å bruke Chainlink CCIP som eksempel):

-

Verdi:

Med dannelsen av et flerkjedemønster har krysskjedeevnen til eiendeler blitt avgjørende. Cross-Chain Interoperability Protocol (CCIP) gjør det mulig å overføre eiendeler som xStocks sikkert mellom forskjellige blokkjeder, for eksempel fra Solana til Ethereum. Dette kan bryte ned siloene mellom kjeder, utvide likviditetspoolen og applikasjonsscenariene for eiendeler, og er en nøkkelteknologi for å realisere visjonen om "ett token, 10 000 kjeder". Støttet finans har nevnt bruken av Chainlink CCIP for brobygging på tvers av kjeder i produktene sine.

3. Detaljert forklaring av eiendel på kjeden og SPV-drift

For aktivastøttede tokens er SPV-er et nøkkelknutepunkt som kobler eiendeler i den virkelige verden til blokkjedeverdenen. Driftsprosessene er strenge og sammenkoblet, noe som sikrer sikkerheten og samsvaret til eiendeler.

1. Isolasjon av eiendeler:

Utstedere, som Backed Finance, kjøper først ekte aksjer i et kompatibelt finansmarked, som NYSE. Disse aksjene er ikke plassert på utsteders egen balanse, men holdes i et separat, regulert spesialforetak (SPV) og holdes i depot av en tredjeparts lisensiert depotmottaker som en bank.

2. Token preging:

Når SPV-en og depotmottakeren bekrefter mottaket av den reelle eiendelen, sender de en verifisert instruksjon til smartkontrakten på kjeden som autoriserer preging av en tilsvarende mengde tokens på målblokkjeden (f.eks. Solana) (f.eks. 100 TSLAX-tokens for innskudd av 100 aksjer i TSLA).

3. Distribusjon av token:

Pregede tokens selges gjennom kompatible børser (som Kraken) eller direkte til akkrediterte investorer som har bestått KYC/AML-revisjoner.

4. Livssyklus administrasjon:

I løpet av tokenets varighet håndterer utstederen bedriftshandlinger gjennom smarte kontrakter og orakler. For eksempel, når Tesla Inc. betaler ut utbytte, mottar SPV-en utbyttet og utløser en smart kontrakt for å distribuere tilsvarende mengde stablecoins eller tokens til eiere på kjeden. Ved en aksjesplitt justerer smartkontrakten automatisk antall tokens for alle innehavere.

5. Innløsning og brenning:

Når akkrediterte investorer ønsker å løse inn, sender de tokener på kjeden til en angitt brenneadresse. Når smartkontrakten er bekreftet, blir SPV-en varslet. SPV-en selger deretter tilsvarende mengde reelle aksjer i det tradisjonelle markedet og returnerer kontantene som mottas til investorer. Samtidig brennes tokenene på kjeden permanent for å sikre at sirkulasjonen på kjeden og reserver utenfor kjeden alltid er i en 1:1-balanse.

3. Kjerneanalyse (3): Forretningsmodell og risikovurdering – «revet» bak muligheten

Bak den komplekse samsvars- og teknologiarkitekturen ligger en klar forretningslogikk. Aksjetokeniseringsplattformen skaper ikke bare enestående verdi for brukerne, men åpner også for nye profittkanaler for seg selv. Imidlertid kommer muligheter og risikoer alltid med dem.

1. Forretningsmodell og kilde til fortjeneste

Selv om de alle tilbyr aksjetokenhandel, har forskjellige plattformer sine egne fortjenestemodeller.

Robinhoods inntektskilder:

-

Eksplisitt inntekt:

I følge sin offisielle uttalelse krever Robinhood hovedsakelig et konverteringsgebyr på 0,1 % for valuta (FX) for transaksjoner gjort av brukere utenfor eurosonen. Denne avgiften påløper når en bruker kjøper et token denominert i USD ved hjelp av EUR.

-

Potensiell inntekt:

Selv om den for tiden fokuserer på "null provisjon" for å tiltrekke seg brukere, er forretningsmodellen skalerbar. I fremtiden kan den introdusere inntektsgenereringsmetoder som ligner på den tradisjonelle amerikanske aksjevirksomheten, for eksempel Order Flow Payment (PFOF), selv om den er strengt begrenset i EU, verdiøkende tjenester for medlemskap for høyfrekvente handelsmenn eller inntekter fra de underliggende eiendelene som holdes.

-

Ekspandere til private equity-markedet:

Ved å utstede tokens fra private selskaper som OpenAI og SpaceX, har Robinhood utvidet sin aktivaklasse med høy verdi, som ikke bare er en kraftig brukeranskaffelsesstrategi, men som også kan være lønnsom i fremtiden gjennom relaterte verdiøkende tjenester (som meldinger, transaksjonsmatchmaking) gebyrer.

xStocks (Kraken & Backed Finance) sine inntektsstrømmer:

-

Transaksjonsgebyrer:

Kraken, som en av kjernehandelsplattformene, krever en prosentandel av transaksjonsgebyrene for kjøpere og selgere av xStocks, som er børsens mest tradisjonelle fortjenestemodell.

-

Pregings-/innløsningsgebyr:

Som utsteder betjener Backed Finance hovedsakelig institusjonelle kunder. Det kan kreve et servicegebyr for store mynte- og innløsningsoperasjoner utført av institusjonelle brukere for å dekke kostnadene ved kjøp, hosting og administrasjon av de underliggende eiendelene.

-

B2B-tjenester:

Kjerneforretningsmodellen til Backed Finance er å tilby en one-stop Tokenization-as-a-Service-løsning for andre finansinstitusjoner. xStocks er både et produkt og et utstillingsvindu for sin teknologiske dyktighet.

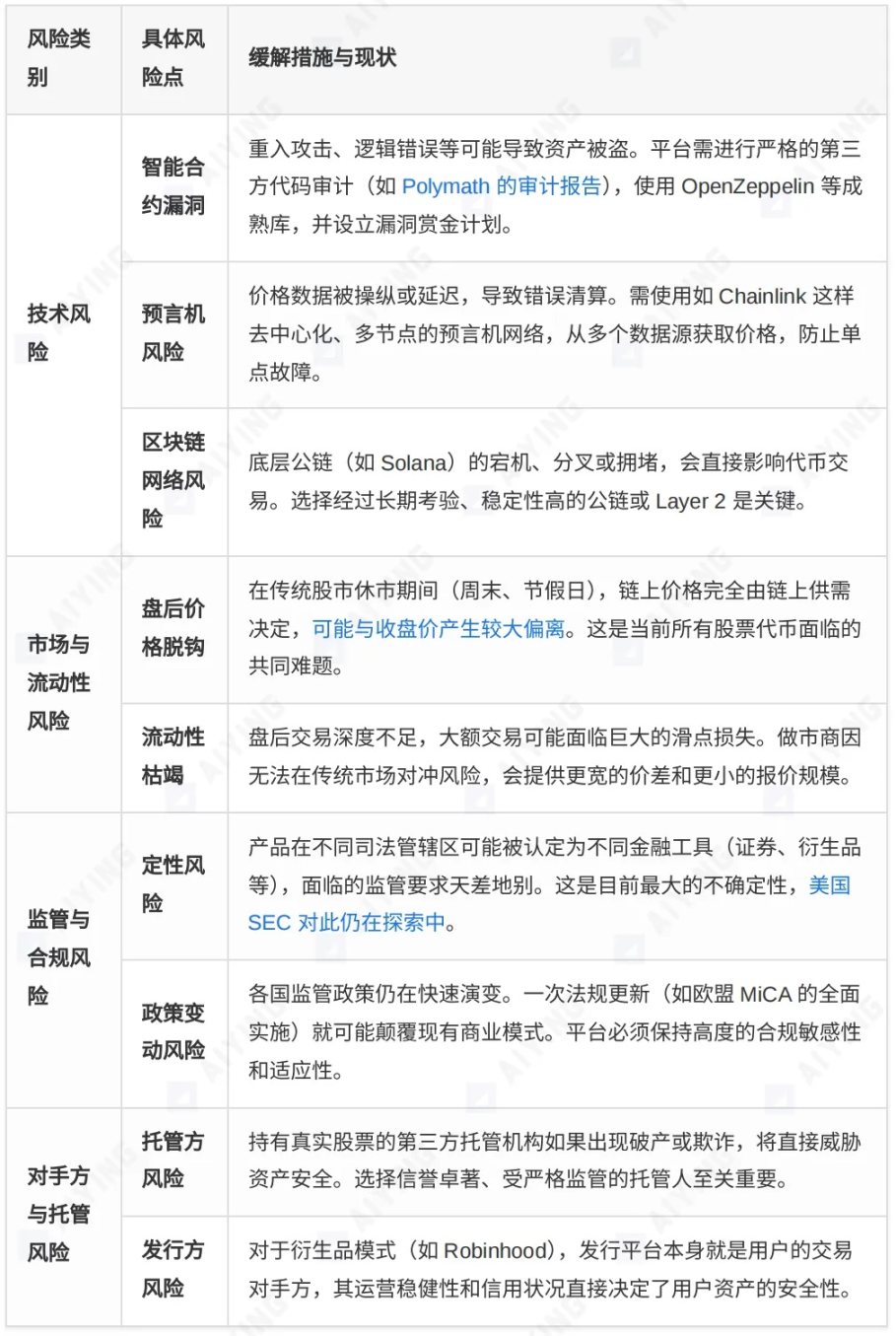

2. Omfattende risikovurderingsmatrise

Mens investorer nyter bekvemmeligheten som aksjetokenisering gir, må de være nøkternt klar over de ulike risikoene som skjuler seg bak det.

3. Markedsstruktur og fremtidsutsikter: Hvem vil dominere neste generasjon finansmarkeder?

I aktivatokeniseringssporet konkurrerer store plattformer om markedet med ulik strategisk posisjonering. Å forstå forskjellene deres kan hjelpe oss med å få innsikt i fremtiden til bransjen.

1. Sammenligning av hovedspillermatrisen

RWA-tokeniseringssporet er en rekke konkurrenter basert på ulike strategiske hensyn. Vi delte hovedaktørene inn i tre leire for en grundig sammenligning.

2. Markedstrender og utviklingsveier

Ser vi fremover, er det flere klare trender som dukker opp fra aksjetokenisering og RWA-sporet som helhet:

-

Fra isolasjon til konvergens:

Tidlige tokeniseringsprosjekter var for det meste isolerte forsøk innenfor en enkelt plattform. I dag skifter trenden til dyp integrasjon med vanlige finansinstitusjoner som BlackRock, Franklin Templeton og det enorme DeFi-økosystemet. Tokeniserte eiendeler er i ferd med å bli en bro mellom TradFi og DeFi.

-

Reguleringsdrevet innovasjon:

Regulatorisk klarhet er den sterkeste katalysatoren for markedsutvikling. EUs MiCA Act, Sveits' DLT Act og MAS' Guardian Scheme gir alle større klarhet til markedet, noe som igjen stimulerer til mer compliance-innovasjon. Samsvarsfunksjoner er i ferd med å bli plattformens kjernekonkurranseevne.

-

Institusjonell opptak og produktdiversifisering:

Når BlackRock bringer pengemarkedet på billioner dollar til blokkjeden gjennom sitt BUIDL-fond, vil institusjonell deltakelse injisere enestående likviditet og tillit i markedet. Produktspekteret vil også utvides fra en enkelt egenkapital og obligasjon til mer komplekse strukturerte produkter, private equity og alternative eiendeler.

-

Private equity-tokenisering blir det nye Blue Ocean:

Plattformer representert av Robinhood begynner å utforske tokenisering av aksjer i private selskaper, noe som åpner et vindu inn i private equity-markedet, som vanligvis er begrenset til institusjonelle og personer med høy nettoformue. Selv om det er store utfordringer innen verdsettelse, offentliggjøring og juss, er dette utvilsomt en ny retning med stort potensial.

Fremtidsutsikter og tenkning

Bølgen av aksjetokenisering er ustoppelig, men veien videre er ikke lett. Noen få kjernespørsmål vil avgjøre den endelige formen:

Åpen vs. lukket kontrovers:

Vil markedet bli dominert av en åpen, komponerbar modell som xStocks, eller vil en kompatibel, men lukket, "inngjerdet hage"-modell som Robinhood vinne? Mer sannsynlig vil de to eksistere side om side i lang tid, og betjene brukergrupper med ulik risikovilje og behov. Crypto Native-brukere vil omfavne den åpne verdenen til DeFi, mens tradisjonelle investorer kanskje foretrekker å eksperimentere i en kjent, regulert "hage".

Kappløpet mellom teknologi og juss:

Krysskjedeteknologier (f.eks. CCIP), Layer 2-løsninger og personvernbevarende databehandling (f.eks. ZK-bevis) vil fortsette å utvikle seg for å adressere nåværende tekniske flaskehalser innen skalerbarhet, interoperabilitet og personvern. Samtidig vil det globale juridiske rammeverkets evne til å holde tritt med teknologisk innovasjon og gi sikkerhet for disse innovasjonene avgjøre hastigheten og taket for bransjen som helhet.

Aksjetokenisering er mye mer enn bare "on-chain" finansielle eiendeler, det omformer fundamentalt paradigmet for utstedelse av eiendeler, handel, likvidasjon og eierskap. Det lover et mer effektivt, gjennomsiktig og inkluderende globalt finansmarked. Selv om denne veien er full av teknologiske, markedsmessige og regulatoriske "rev", er den fremtidige retningen den peker på utvilsomt irreversibel. For alle markedsaktører, enten det er investorer, utbyggere eller regulatorer, er det viktig å aktivt og forsiktig omfavne den kommende finansielle revolusjonen på grunnlag av en dyp forståelse av dens underliggende logikk og potensielle risikoer.